Penulis: Ching Tseng

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Investor Ching Tseng membagi perusahaan kripto menjadi empat kuadran: asli kripto/berorientasi keuangan tradisional, memiliki daya tarik/tanpa daya tarik. Dari 118 penerbitan token pada 2025, 84,7% jeblok, proyek asli kripto tetapi tanpa daya tarik menghancurkan modal secara besar-besaran, sementara perusahaan berorientasi keuangan tradisional dan memiliki daya tarik sedang menguasai pasar RWA senilai 18 miliar dolar AS. Artikel ini menjelaskan ke mana uang mengalir, dan jenis tokenomics seperti apa yang sudah tidak efektif.

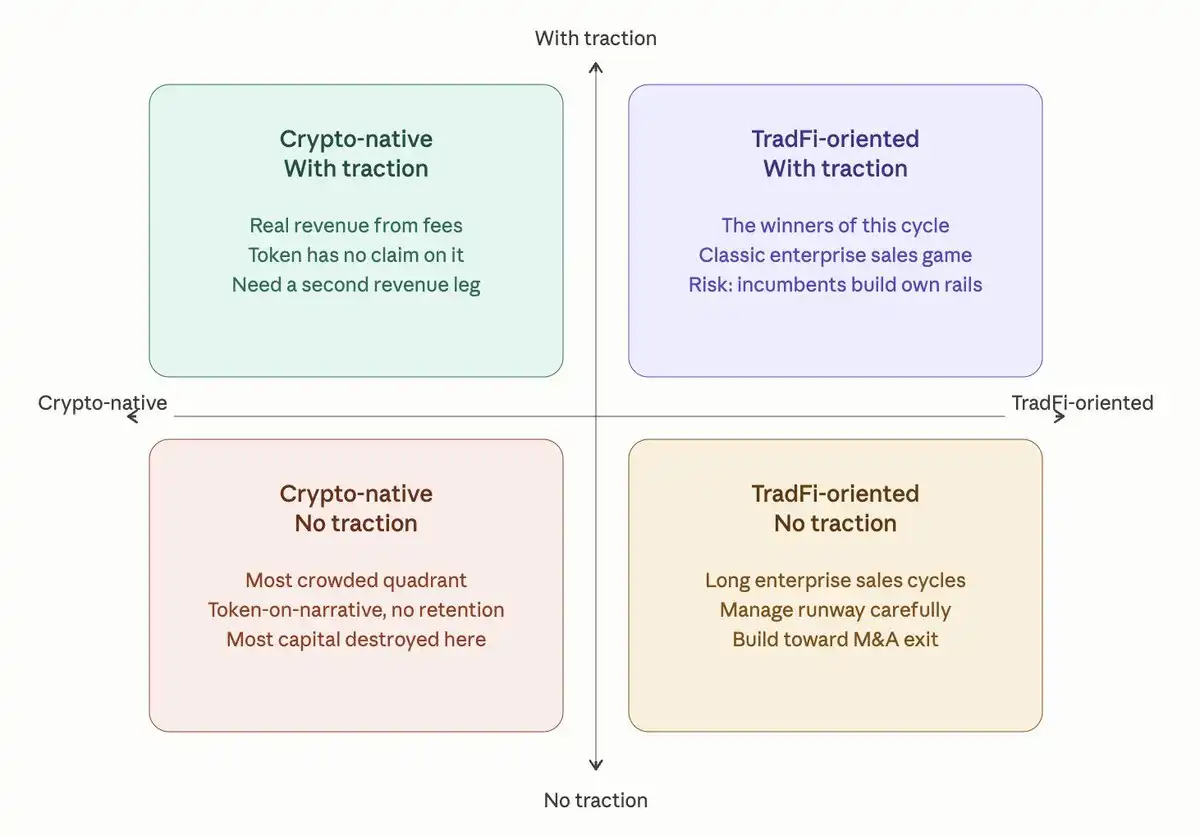

Tahun ini, duduk di sisi investor, saya menemukan hampir setiap pendiri kripto yang saya temui dapat dikategorikan ke dalam empat jenis. Dua sumbu sederhana: asli kripto vs berorientasi keuangan tradisional, memiliki daya tarik vs tanpa daya tarik. Empat kuadran, mencakup sekitar 75% pasar.

Tantangan yang dihadapi setiap kuadran sangat berbeda. Berikut adalah analisis saya.

Asli Kripto, Tanpa Daya Tarik

Ini adalah kuadran yang paling padat, dan tempat penghancuran modal paling parah.

Tim-tim ini masih memamerkan angka TVL yang membantu menggelembungkan siklus sebelumnya, tetapi tidak dapat menjelaskan mengapa itu berhasil saat itu. Mereka meminta valuasi 20 juta, 30 juta, kadang bahkan 200 juta dolar AS, hanya dengan token utilitas dan peta jalan, mengklaim token memiliki "use case yang jelas" karena digunakan untuk membayar biaya atau voting governance.

Datanya kejam. Dari 118 penerbitan token yang dilacak pada 2025, 84,7% jatuh di bawah harga penerbitan, median turun 71% berdasarkan valuasi terdilusi penuh. Beberapa "L1 DeFi asli" yang paling banyak diperhatikan dalam siklus ini, setelah diluncurkan, TVL turun lebih dari 90% dalam tahun pertama, pergerakan token konsisten. Kelompok token terkait AI rata-rata return tahunan -50%, beberapa performa terbaik 2024 mengalami penurunan lebih dari 80% dari puncaknya.

Pola konsisten. Daya tarik awal berasal dari pengguna yang ingin untung cepat, bukan yang benar-benar menyukai produk Anda. Token yang harga berdasarkan narasi, tanpa pendapatan atau retensi pengguna yang mendukung valuasi, berdarah pada 2025. Emisi besar-besaran mengungkapkan aktivitas on-chain terutama perilaku mercenary.

Yang perlu disadari kuadran ini: nilai jangka panjang token berasal dari kemampuan tim menghasilkan pendapatan dan mengembalikan modal kepada pemegang, bukan utilitas buatan yang memaksa pengguna menghabiskannya. Regulasi masih mencegah siapa pun untuk secara terbuka mengatakan "token adalah ekuitas", tetapi secara empiris, itu adalah satu-satunya mode yang efektif. Yang lainnya paling-paling adalah perdagangan siklikal.

Jika Anda di sini, langkah jujurnya bukan menerbitkan token lagi. Kembali ke dasar: siapa pengguna nyata Anda, untuk apa mereka mau membayar, bagaimana Anda menangkap sebagian darinya?

Asli Kripto, Memiliki Daya Tarik

Kuadran ini penuh dengan tim yang membangun sesuatu yang nyata bertahun-tahun lalu, biasanya pada siklus sebelumnya, terus menghasilkan pendapatan yang layak dari biaya perdagangan, peminjaman, atau pertukaran. Tim kecil, arus kas menutupi gaji, produk efektif.

Kedengarannya bagus? Tetapi mereka juga memiliki tantangan untuk diatasi.

Kebanyakan menerbitkan token di tahap awal, sekarang terjebak masalah struktural: pendapatan ada, tetapi token tidak memiliki klaim mekanistik atasnya. Beberapa produk terbesar di pasar dengan volume perdagangan bulanan puluhan juta bahkan ratusan juta dolar AS, tetapi selama bertahun-tahun token menangkap nilai langsung nol. Tidak peduli seberapa baik pendapatan/laba, pasar tidak benar-benar memperdagangkan token dengan kelipatan yang konsisten, pasar memberi harga pada pertumbuhan yang diharapkan, bukan kondisi ekonomi saat ini.

Debat buyback adalah separuh cerita lain kuadran ini. Beberapa protokol yang pada awal 2025 berjanji mendanai buyback mingguan dengan biaya, harganya naik lebih dari 40% dalam bulan berikutnya. Protokol lain yang menjalankan program buyback otomatis dan didanai biaya, dalam tujuh bulan membeli kembali token senilai lebih dari 1 miliar dolar AS, buyback tertinggi hampir 4 juta dolar AS dalam satu hari. Buyback DeFi 2024-2025 total sekitar 2 miliar dolar AS.

Buyback terdengar seperti jawaban. Kadang memang. Tetapi bagi tim di kuadran ini tanpa pendapatan berlebih, membeli kembali token hanya membakar landasan pacu masa depan untuk mempertahankan harga yang mungkin tidak bisa dipertahankan. Pertanyaan yang lebih sulit dan lebih baik adalah, bisakah Anda menumbuhkan jalur pendapatan kedua yang tidak terikat volatilitas kripto. Karena jika pesaing berorientasi keuangan tradisional membangun distribusi yang lebih baik ke lembaga sementara Anda masih bergantung pada trader altcoin, parit pertahanan Anda akan cepat berubah menjadi penetapan harga komoditas infrastruktur.

Berorientasi Keuangan Tradisional, Tanpa Daya Tarik

Kelompok ini membengkak pada 2024-2025. Alat kustodian, middleware kepatuhan, jalur tokenisasi, forex on-chain, penyelesaian institusional, semuanya benar-benar berguna. Semuanya mahal. Semuanya memiliki siklus penjualan perusahaan yang diukur per kuartal, bukan per minggu.

Masalahnya bukan pada produk. Pada matematika. Pendiri mengumpulkan 15 hingga 30 juta dolar AS dengan asumsi lembaga akan datang, tetapi bahkan mengintegrasikan satu klien bank tier satu bisa memakan waktu 12-18 bulan, dan membutuhkan infrastruktur kepatuhan yang menghabiskan pembakaran uang setahun sebelum pendapatan dolar pertama masuk.

Kabar baiknya adalah lingkungan keluar kuadran ini sangat sehat. M&A kripto mencapai rekor 8,6 miliar dolar AS pada 2025, lebih dari 140 perusahaan kripto yang didukung VC diakuisisi, melonjak 59% year-on-year. Beberapa transaksi terbesar adalah raksasa yang ada di jalur derivatif, infrastruktur perdagangan, dan pembayaran, membayar harga tinggi ratusan juta hingga miliaran dolar AS untuk distribusi, lisensi, dan hubungan perusahaan.

Jika Anda di kuadran ini, permainan yang tenang adalah: kelola valuasi dan landasan pacu uang tunai seperti nyawa Anda, untuk mencapai hasil M&A yang berarti, karena memang begitu. Jangan menentukan harga sendiri keluar dari kumpulan akuisisi. Jangan membakar landasan pacu 24 bulan untuk mengejar logo perusahaan. Bangun kemitraan komplementer dengan pemain besar yang mungkin akhirnya ingin mengakuisisi Anda.

Berorientasi Keuangan Tradisional, Memiliki Daya Tarik

Pemenang rezim saat ini.

Aset dunia nyata yang ditokenisasi tumbuh dari 5,5 miliar dolar AS awal 2025 menjadi 18,6 miliar dolar AS pada akhir tahun, pertumbuhan 3,4 kali dalam dua belas bulan. Platform tokenisasi terbesar sekarang menangani likuiditas institusional miliaran, pemimpin pasar menguasai sekitar 20% pangsa, mendukung salah satu dana obligasi pemerintah yang ditokenisasi terbesar di dunia, AUM hampir 3 miliar dolar AS.

Perusahaan-perusahaan ini tidak mencoba meyakinkan siapa pun bahwa kripto adalah masa depan. Klien institusional mereka sudah memutuskan. Permainan sekarang adalah penjualan perusahaan yang lugas: menangkan lebih banyak bank, lebih banyak manajer aset, lebih banyak penerbit; bangun struktur aliansi, sehingga ketika lembaga membeli satu produk Anda, mereka secara alami membeli tiga produk lain dari mitra Anda; kompres ekonomi unit pada tumpukan kepatuhan dan kustodian yang sudah Anda bangun.

Jika tim murni penyedia layanan, ini menjadi perang software perusahaan klasik: kecepatan penjualan, retensi bersih, kedalaman integrasi.

Risiko utama kuadran ini bukan dari persaingan asli kripto. Tetapi dari raksasa yang ada, manajer aset besar dan bank global, yang akhirnya membangun jalur mereka sendiri, melewati perusahaan rintisan yang membantu mereka beradaptasi dengan chain. Jendela nyata ada, tetapi tidak tanpa batas.

Empat kuadran secara permukaan terlihat berbeda, tetapi semuanya menavigasi perubahan dasar yang sama: pasar sedang matang.

Ini tidak berarti narasi sudah mati. Lembaga juga mengejar tema tren, siapa pun yang melihat valuasi semikonduktor dan AI dua tahun terakhir tahu. Tetapi di pasar yang matang, umur paruh narasi belaka lebih pendek. Itu masih bisa membuat Anda memulai, tetapi itu tidak bisa membuat Anda bertahan.