Penulis: Bocai Bocai

DeFi pinjam-meminjam telah berjalan hampir sepuluh tahun, alur utamanya sebenarnya hanya satu: pasar uang dengan suku bunga mengambang.

Dari Aave, Compound hingga Morpho Blue, suku bunga selalu 'ditemukan secara pasif' oleh 'utilisasi'.

Pada Mei 2026, Morpho merilis whitepaper Midnight. Yang ingin dilengkapi adalah kepingan puzzle yang selama ini absen dalam alur utama ini – suku bunga tetap, jangka waktu tetap.

Jangan remehkan dua kata ini.

Pendapatan tetap (obligasi, wesel, kredit) adalah kelas aset global yang volumenya melebihi pasar saham, dan seluruh logika penentuan harga serta pengendalian risikonya – biaya dana yang dapat diprediksi, manajemen durasi, kurva imbal hasil yang dapat dijadikan acuan – semuanya dibangun di atas dasar 'suku bunga tetap, jangka waktu jelas'.

Pinjam-meminjam on-chain sudah berjalan bertahun-tahun, tetapi selalu terhenti pada pasar uang mengambang yang perpetuitas: tidak bisa memberikan kepastian yang dibutuhkan institusi, juga tidak mampu menghasilkan kurva imbal hasil yang layak.

Ini justru merupakan salah satu hambatan struktural mengapa dana institusional yang sesungguhnya dan RWA bernilai triliunan sulit untuk masuk secara besar-besaran ke dalam rantai. Dengan kata lain, Midnight melengkapi bukan hanya sebuah fungsi, tetapi sintaksis dasar yang hilang bagi kredit on-chain untuk terhubung dengan pasar pendapatan tetap tradisional.

Kedengarannya ini hanya 'menambah opsi', tetapi makna sesungguhnya adalah: untuk pertama kalinya, kredit on-chain memiliki bahasa lengkap untuk bergerak dari 『pasar uang』 ke 『pasar pendapatan tetap』.

I. Apa itu Midnight

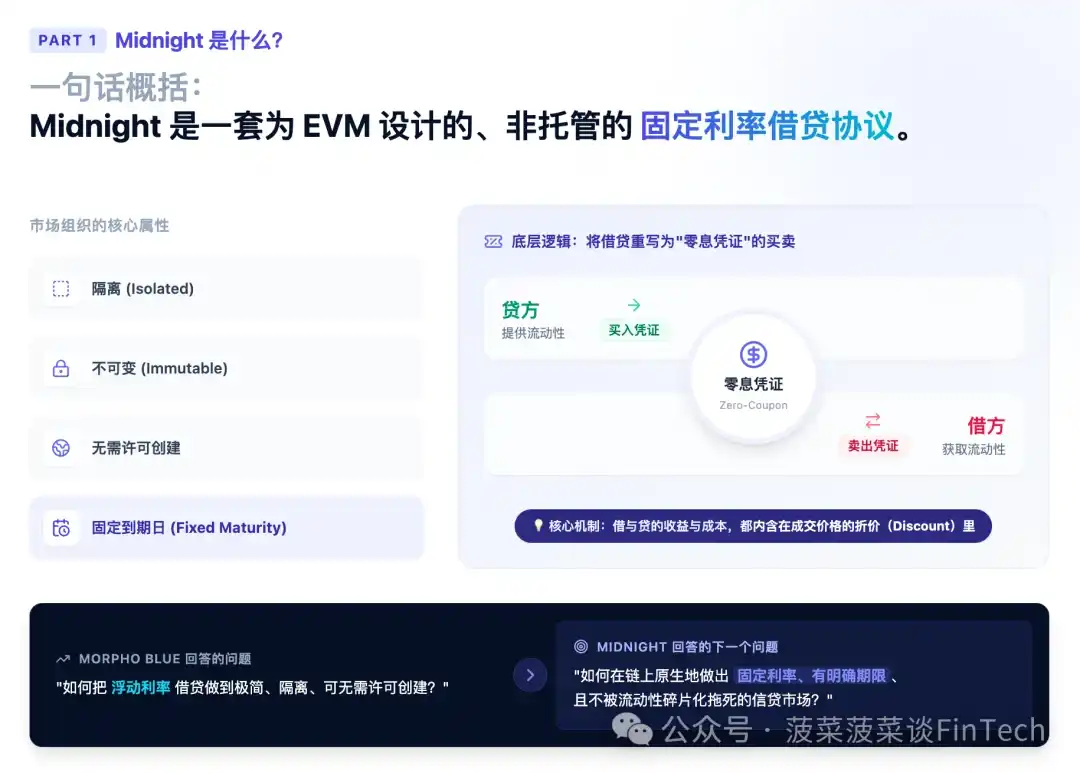

Dijelaskan dalam satu kalimat: Midnight adalah seperangkat protokol pinjam-meminjam dengan suku bunga tetap dan non-kustodian, yang dirancang untuk EVM.

Protokol ini disusun di sekitar pasar yang 'terisolasi, tidak dapat diubah, dapat dibuat tanpa izin, dan memiliki tanggal jatuh tempo tetap (fixed maturity)', menulis ulang aktivitas meminjam dan meminjamkan menjadi transaksi jual beli 'sertifikat tanpa kupon' – pemberi pinjaman membeli sertifikat, peminjam menjual sertifikat, pendapatan dan biaya keduanya terkandung dalam diskon harga transaksi.

Jika Morpho Blue menjawab pertanyaan 'bagaimana membuat pinjam-meminjam suku bunga mengambang yang sangat sederhana, terisolasi, dan dapat dibuat tanpa izin', maka Midnight menjawab pertanyaan berikutnya: bagaimana secara native di dalam rantai membuat pasar kredit dengan suku bunga tetap, jangka waktu jelas, dan tidak terganggu oleh fragmentasi likuiditas.

Di bawah ini, kita akan mengikuti garis evolusi Morpho untuk menjelaskan desain ini secara menyeluruh.

II. Dari Aave ke Blue lalu Midnight: Sebuah Garis Evolusi yang Jelas

Untuk memahami pertimbangan desain Midnight, kita harus melihat terlebih dahulu garis utama yang didiaminya.

Generasi Pertama: Terkumpul (Pooled) + Suku Bunga Mengambang (Aave / Compound):

Protokol pinjam-meminjam awal lahir dalam lingkungan di mana likuiditas on-chain tipis, pasif, dan biaya transaksi mahal. Dalam kendala seperti itu, mengumpulkan semua pengguna ke dalam satu pool dana terpadu yang dapat dimasuki dan keluar kapan saja adalah solusi optimal untuk memaksimalkan konsentrasi likuiditas.

Harganya adalah: protokol harus mengambil keputusan untuk semua orang – tidak hanya penyelesaian dan pencatatan, tetapi juga parameter penetapan harga dan risiko yang krusial. Desain ini berjalan baik ketika preferensi pengguna sangat homogen, tetapi ketika jangkauan aset, pengguna, dan skenario kredit meluas, serta preferensi risiko/likuiditas/kepatuhan mulai berbeda, satu pool dana tidak dapat lagi menampung berbagai profil risiko tanpa memecah likuiditas.

Generasi Kedua: Morpho Blue – Inti yang Sangat Sederhana + Lapisan Kurasi:

Blue mengusulkan arsitektur yang berbeda: berbasis pasar yang terisolasi, tidak dapat diubah, dan dapat dibuat tanpa izin. Protokol itu sendiri tidak menilai 'aset mana yang layak diberi kredit' atau 'bagaimana modal harus dialokasikan', keputusan-keputusan ini sengaja diserahkan kepada pemberi pinjaman – mereka yang membuat dan memilih pasar yang sesuai dengan kebutuhan mereka sendiri.

Dalam praktiknya, sebagian besar pasokan berasal dari vault yang dibangun di atas protokol. Lapisan pasar tetap sangat tipis, sementara kurasi dan alokasi modal menjadi lapisan yang sangat kompetitif di atas protokol. Inilah filosofi inti Morpho: inti (kernel) semakin sedikit semakin baik, kompleksitas dipindahkan ke lapisan luar yang dapat dikompetisikan.

Generasi Ketiga: Midnight – Membawa Suku Bunga Tetap dan Pasar Berjangka ke Dalam Rantai:

Arsitektur terkumpul (pooled) dan suku bunga mengambang adalah pasangan yang alami: utilisasi pool diatur oleh model suku bunga (IRM), sebaliknya suku bunga 'ditemukan' melalui utilisasi. Mekanisme ini sederhana, tetapi memiliki beberapa konsekuensi struktural.

Midnight mewarisi semua gen Blue – pasar tetap terisolasi, tidak dapat diubah, dapat dibuat tanpa izin, sebagai primitif tanpa kepercayaan (trustless primitive) yang dapat dibangun produk independen di atasnya, melayani skenario yurisdiksi yang berbeda – tetapi mengganti mekanisme suku bunga menjadi suku bunga tetap, dan memperkenalkan jatuh tempo tetap serta pencocokan berbasis penawaran (offer-based).

Dengan memahami garis utama ini, Anda akan menemukan bahwa Midnight bukan spesies baru yang muncul tiba-tiba, melainkan perpanjangan alami dari pemikiran Morpho 'mendorong keputusan dari lapisan protokol ke lapisan pasar/kurasi': Blue mengembalikan suku bunga/alokasi kepada pasar, Midnight lebih lanjut mengembalikan 'penemuan suku bunga' itu sendiri kepada penawaran pasar.

III. Mengapa Suku Bunga Tetap + Berjangka? – Menjelaskan Motivasi Dasar

Banyak yang bertanya: suku bunga mengambang sudah bagus digunakan, mengapa repot-repot membuat suku bunga tetap? Karena suku bunga mengambang memiliki beberapa masalah struktural yang tidak terhindarkan:

Pertama, risiko suku bunga adalah hambatan langsung bagi peminjam.

Bagi peminjam yang membutuhkan biaya pendanaan yang dapat diprediksi – seperti lembaga yang mencocokkan kredit on-chain dengan kewajiban pendapatan tetap off-chain, atau peminjam RWA – suku bunga mengambang itu sendiri adalah sebuah hambatan. Biaya pendanaan berfluktuasi dengan utilisasi, tidak dapat melakukan pencocokan arus kas.

Kedua, suku bunga mengambang membuat skenario kredit baru sulit untuk dimulai dari nol.

Di pasar kecil, aliran masuk dan keluar dana yang moderat saja dapat menggeser utilisasi dengan tajam, sehingga mendorong suku bunga ke nilai ekstrem. Volatilitas ini membuat pasar baru sulit membangun ekspektasi yang stabil.

Ketiga, pemberi pinjaman dipaksa untuk terus memantau pasar.

Agar konfigurasi mereka selalu sesuai dengan preferensi risiko-imbal hasil, pemberi pinjaman harus mengawasi perubahan utilisasi dan menyesuaikan posisi kapan saja.

Suku bunga tetap secara alami mengatasi batasan-batasan ini.

Suku bunga tetap memisahkan suku bunga dari utilisasi: suku bunga bukan lagi fungsi utilisasi, melainkan hasil langsung dari penawaran antara pembeli dan penjual di pasar. Peminjam mendapatkan biaya pendanaan yang pasti, pemberi pinjaman mendapatkan pendapatan jatuh tempo yang pasti, tidak ada yang perlu lagi berputar di sekitar kurva utilisasi.

Suku bunga tetap telah lama dieksplorasi di DeFi (seperti Yield Protocol), tetapi belum pernah menjadi dasar umum untuk pinjam-meminjam on-chain – yang ingin dilakukan Midnight adalah hal ini.

Dan jatuh tempo tetap adalah prasyarat kembar dari suku bunga tetap. Hanya ketika posisi memiliki tanggal jatuh tempo yang jelas, 'meminjam/meminjamkan pada jangka waktu tertentu dengan suku bunga tertentu' menjadi masuk akal; beberapa pasar dengan jatuh tempo berbeda yang berdampingan membentuk struktur jatuh tempo, yang merupakan versi on-chain dari kurva imbal hasil.

IV. Pasar dan Unit: Menulis Ulang Pinjam-Meminjam Menjadi 'Transaksi Sertifikat Tanpa Kupon'

Ini adalah kunci untuk memahami semua mekanisme Midnight.

4.1 Susunan Pasar

Midnight diatur di sekitar pasar berjangka yang terisolasi dan tidak dapat diubah, konfigurasi begitu dibuat tidak dapat diubah lagi. Setiap pasar menentukan tiga hal:

Satu aset yang dipinjamkan (loan token); satu tanggal jatuh tempo (maturity); sekumpulan aset jaminan yang dapat diterima beserta parameter masing-masing (bisa jaminan tunggal, bisa juga jaminan berganda).

4.2 Menulis Ulang Pinjam-Meminjam dengan 'Sertifikat (Unit)'

Posisi di dalam pasar diukur dengan 'sertifikat', logikanya sangat bersih:

Satu sertifikat utang (debt unit) = kewajiban untuk melunasi satu unit aset yang dipinjamkan sebelum jatuh tempo;

Satu sertifikat kredit (credit unit) = hak untuk menagih aset yang telah dilunasi tersebut.

Jadi: Membeli sertifikat → menambah kredit Anda (Anda menjadi pemberi pinjaman); Menjual sertifikat → menambah utang Anda (Anda menjadi peminjam). Suku bunga tidak perlu ditetapkan secara terpisah, ia terkandung dalam diskon transaksi. Untuk harga transaksi berapa pun P > 0, suku bunga tunggal dalam sisa jangka waktu adalah:

r = 1 / P − 1

Contoh: Anda membeli satu sertifikat dengan harga 0.95, pada saat jatuh tempo ia membayar 1 unit aset yang dipinjamkan, maka pengembalian dalam sisa jangka waktu ini adalah 1/0.95 − 1 ≈ 5.26%. Ini tepatnya logika penetapan harga obligasi tanpa kupon / surat utang (zero-coupon) – membeli dengan diskon, membayar nilai nominal, semua pendapatan ada dalam diskon. Midnight menterjemahkan 'pinjam-meminjam' sepenuhnya menjadi 'jual beli sertifikat tanpa kupon', ini adalah alasan mendasar mengapa ia dapat mengekspresikan suku bunga tetap dengan sangat sederhana: satu suku bunga, pada akhirnya adalah satu harga.

4.3 Homogenitas dan 'Jatuh Tempo Kalender Tetap': Mengapa Likuiditas Tidak Terfragmentasi

Ini adalah desain yang mudah diabaikan, tetapi sangat krusial.

Setiap transaksi tentu ada pembeli dan penjual, tetapi hasil transaksinya adalah posisi yang terhomogenisasi pada tingkat pasar, bukan hubungan bilateral berkelanjutan antara pembeli dan penjual. Kredit dan utang dicatat pada tingkat pasar, posisi tidak terikat pada transaksi spesifik yang menciptakannya. Yang lebih menarik: pasar jatuh tempo pada tanggal kalender tetap, bukan jangka waktu bergulir yang dihitung dari saat pembukaan posisi. Ini berarti – posisi yang dibuka pada waktu berbeda, tetapi dengan tanggal jatuh tempo yang sama, termasuk dalam pasar yang sama, sepenuhnya homogen satu sama lain.

Mengapa hal ini penting?

Karena dalam arsitektur pasar terisolasi, musuh terbesar likuiditas adalah fragmentasi: jika setiap pinjaman sesuai dengan 'tanggal pembukaan + jangka waktu' menjadi alat independen sendiri-sendiri seperti kepingan salju, maka meskipun semua orang ingin melakukan '90 hari', dana akan terpecah menjadi banyak kolam kecil yang tidak terhubung.

Jatuh tempo kalender tetap memotong masalah ini sekaligus: posisi hari ini yang 'jatuh tempo pada 31 Desember' dan posisi dengan jatuh tempo sama yang masuk kemarin, adalah hal yang sama, dapat saling diperdagangkan, saling melikuidasi. Likuiditas oleh karena itu terkumpul pada dimensi 'tanggal jatuh tempo', bukan tercerai-berai oleh waktu pembukaan.

4.4 Keluar Lebih Awal: Empat Skenario Transaksi

Karena kredit dan utang terhomogenisasi dalam pasar, maka pemberi pinjaman dan peminjam dapat mengurangi posisi mereka kapan saja lebih awal: pemberi pinjaman menjual sertifikat untuk mengurangi kredit, peminjam membeli sertifikat untuk mengurangi utang.

Aturannya ada prioritas yang bersih – pembeli akan melikuidasi utangnya terlebih dahulu sebelum mulai mengakumulasi kredit, penjual akan melikuidasi kreditnya terlebih dahulu sebelum mulai mengakumulasi utang.

Jadi satu transaksi (pembeli ↔ penjual) berdasarkan posisi awal kedua belah pihak yang berbeda, akan masuk ke salah satu dari empat skenario:

| Penjual Menambah Utang |

Penjual Mengurangi Kredit |

|

| Pembeli Menambah Kredit |

Utang Baru ↔ Kredit Baru |

Kredit Baru ↔ Penjual Melikuidasi Kredit |

| Pembeli Mengurangi Utang |

Pembeli Melikuidasi Utang ↔ Utang Baru |

Pembeli Melikuidasi Utang ↔ Penjual Melikuidasi Kredit |

Keluar lebih awal membuat kurva pendapatan pengguna lebih fleksibel, dan karena masuk dan keluar pasar terjadi dalam pasar yang sama, likuiditas bagi semua peserta menjadi lebih dalam.

Satu detail: Transaksi masih dapat dilakukan setelah jatuh tempo, satu-satunya pengecualian adalah setelah jatuh tempo tidak boleh menambah utang lagi (yaitu dua skenario 'penjual menambah utang' dalam tabel di atas dilarang). Mempertahankan transaksi setelah jatuh tempo adalah agar likuidasi tetap dapat diselesaikan meskipun tidak menguntungkan.

V. Mekanisme Penawaran: Inti Inovasi Sesungguhnya dari Midnight

Jika sebelumnya adalah 'menulis ulang pinjam-meminjam menjadi transaksi sertifikat', maka bagian ini adalah 'bagaimana membuat sertifikat-sertifikat ini diperdagangkan dengan efisien dan biaya modal yang sangat rendah'. Jawaban yang diberikan Midnight di sini adalah yang membedakannya dari semua desain yang ada.

5.1 Penawaran: Penawaran Off-Chain yang Tidak Mengunci Dana

Pembuat pasar (maker) menyatakan 'saya bersedia di pasar tertentu, dengan harga tertentu, memperdagangkan maksimal skala tertentu' melalui offer. Perhatikan dua poin kunci:

- offer tidak disiarkan di lapisan protokol, ia dapat didistribusikan melalui saluran off-chain atau on-chain apa pun – protokol tidak memelihara buku pesanan.

- offer itu sendiri tidak mengunci dana apa pun, ia hanyalah niat yang dapat dieksekusi dengan batas harga dan skala.

Pihak pengambil (taker) mengeksekusinya dengan mengirimkan offer ke kontrak Midnight. Eksekusi dapat dilakukan sebagian: skala apa pun yang tidak melebihi kapasitas sisa offer tersebut diizinkan, satu offer juga dapat diambil oleh beberapa taker secara bertahap hingga habis. Kontrak akan menyelesaikan secara atom untuk pasar yang direferensikan – membuat, mentransfer, atau memusnahkan sertifikat kredit dan utang sesuai kebutuhan.

Setiap offer dilengkapi dengan ratifier (kontrak persetujuan), yang berisi logika verifikasi, yang dipanggil ketika offer diambil. Biasanya ia akan memverifikasi tanda tangan pada offer terhadap kunci publik pembuat pasar.

Desain modular ini memungkinkan pembuat pasar menggunakan skema tanda tangan yang berbeda (seperti passkey, skema anti-kuantum) atau logika verifikasi kustom – juga meletakkan dasar untuk 'satu tanda tangan menyetujui banyak offer'.

5.2 Panggilan Balik Pembuat: Mengambil Dana Saat Itu Juga Ketika Terealisasi

Ini adalah jiwa dari seluruh mekanisme.

Offer dapat menentukan sebuah panggilan balik (callback) yang dieksekusi pada saat realisasi, memungkinkan pembuat pasar mengumpulkan dana atau jaminan yang dibutuhkan hanya ketika offer diambil, tanpa harus menyiapkan posisi terlebih dahulu.

Ini berarti: pembuat pasar dapat membiarkan modal yang mendukung offer-offer ini terus menghasilkan pendapatan di tempat lain dengan efisien sebelum offer diambil.

Contoh dalam whitepaper sangat jelas: seorang pemberi pinjaman dapat membiarkan dananya tetap berada di sebuah pasar Morpho Blue untuk mendapatkan pendapatan, sambil memasang offer suku bunga tetap di Midnight; begitu offer diambil, callback dalam transaksi yang sama mengambil dana dari Blue dan menyelesaikan penyelesaian (dengan syarat ada likuiditas yang cukup).

Callback juga sangat berguna untuk menggulir eksposur berjangka. Peminjam yang mendekati jatuh tempo dapat menggunakan callback untuk membeli kembali/melunasi utang di pasar saat ini, dan secara atom masuk ke pasar dengan jatuh tempo yang lebih lama; pemberi pinjaman juga dapat menggulir eksposur kredit dari satu tanggal jatuh tempo ke tanggal jatuh tempo lain, tanpa harus mengembalikan saldo menganggur terlebih dahulu.

5.3 Penawaran Multi-Pasar, Grup Konsumsi, dan Akar Merkle: Menawarkan untuk Seluruh Pasar dengan Satu Set Dana

Callback membawa kemampuan yang lebih kuat: pembuat pasar dapat menggunakan likuiditas yang sama, memasang banyak offer yang mencakup beberapa pasar secara bersamaan – ini adalah senjata kunci melawan fragmentasi likuiditas.

Tetapi ada risiko yang jelas: jika satu set dana 10 ETH secara bersamaan mendukung tiga offer masing-masing 10 ETH di pasar A, B, C, apakah bisa diambil sebanyak 30 ETH?

Tentu saja tidak.

Midnight menyelesaikannya dengan Grup Konsumsi:

- Banyak offer yang termasuk dalam grup konsumsi yang sama berbagi satu anggaran pengisian (fill budget).

- Eksekusi offer mana pun dalam grup akan mengurangi anggaran sisa semua offer dalam grup;

- Begitu anggaran habis, offer apa pun dalam grup tidak dapat diisi lagi.

Jadi eksposur riil pembuat pasar dibatasi oleh anggaran, bukan oleh jumlah skala semua offer yang sudah ditandatangani.

Rasakan dengan contoh whitepaper:

Pemberi pinjaman memiliki 10 ETH, memasang Offer 1/2/3 masing-masing untuk pasar A/B/C, ketiganya berbagi anggaran 10 ETH. Seorang peminjam pertama mengambil 3 ETH dari pasar B, anggaran turun menjadi 7, konsumsi 3; peminjam lain kemudian mengambil 7 ETH dari pasar A, anggaran menjadi nol, konsumsi 10 – saat ini ketiga offer semuanya tidak berlaku.

Satu set dana, penawaran untuk seluruh pasar, eksposur terkendali.

Agar hal ini efisien dalam skala, ratifier dapat mendukung persetujuan terhadap akar Merkle dari sekelompok offer: pembuat pasar dengan satu tanda tangan/satu interaksi dapat memasang banyak offer di banyak pasar; offer-offer ini kemudian dapat diambil dengan menunjukkan bukti Merkle yang sesuai.

Efisiensi tanda tangan + efisiensi modal, keduanya terbuka.

Melihat 5.1–5.3 secara bersamaan, Anda akan menemukan bahwa Midnight sebenarnya menghilangkan biaya implisit 'memesan mengunci dana' dalam buku pesanan tradisional.

Dalam desain tradisional, untuk menyediakan likuiditas bersyarat ('saya hanya bertransaksi pada suku bunga tertentu, dalam skala tertentu') harus mengunci dana terlebih dahulu, biaya peluang penguncian awal ini sangat tinggi dalam kombinasi ledakan pasar terisolasi × banyak jatuh tempo, akibatnya orang tidak mau memasang volume, likuiditas menjadi tipis.

Midnight memungkinkan likuiditas eksis dalam bentuk 'penawaran tanpa mengunci dana', hanya mengambil dana saat eksekusi, sehingga pasar dapat mulai beroperasi bahkan sebelum aliran eksekusi yang stabil terbentuk – inilah obat untuk masalah sulitnya memulai dari nol.

5.4 Perutean: Pencarian Off-Chain, Bukan Buku Pesanan Terpusat

Protokol tidak memaksa antrean penawaran, tetapi perute (router) secara alami akan membandingkan offer berdasarkan urutan harga. Masalahnya: lapisan protokol tidak menjamin keterlaksanaan offer apa pun (harus mempertimbangkan apakah callback dapat dieksekusi dengan sukses, apakah grup konsumsi sudah habis, biaya gas, dll.).

Oleh karena itu, seorang taker yang ingin menemukan 'likuiditas terlaksana terbaik' di antara semua offer yang dipasang, menghadapi masalah pencarian nyata. Proses ini disebut perutean (routing), terjadi di luar protokol, siapa pun dapat melakukannya.

Hal ini membuat Midnight berbeda secara mendasar dari buku pesanan terbatas terpusat (CLOB):

Protokol tidak memelihara antrean pesanan yang normatif; tidak ada prioritas harga-waktu di lapisan protokol; tidak ada modal yang dicadangkan di lapisan protokol.

Dengan kata lain, Midnight, seperti Blue yang memindahkan 'kurasi/alokasi' ke lapisan luar, memindahkan hal yang rumit 'pencocokan/perutean' ke lapisan solver/router di luar protokol yang dapat dikompetisikan sepenuhnya.

Inti hanya bertanggung jawab untuk satu hal: menerima offer yang dikirimkan, menyelesaikannya secara atom.

5.5 Tingkat Harga: Memisahkan Berdasarkan Suku Bunga, Bukan Harga

Midnight menetapkan tingkat harga minimum untuk penawaran – seperti saham yang hanya bisa naik satu sen per tingkat.

Alasannya langsung: jika harga dapat dibagi tak terbatas, pembuat pasar akan saling mengantri dengan selisih harga yang tidak signifikan untuk berebut terealisasi, akhirnya tidak ada yang berani memasang pesanan besar, likuiditas justru mati.

Kejeniusan sebenarnya adalah: tingkat harga dipisahkan berdasarkan 'suku bunga', bukan harga.

Mengapa tidak langsung dipisahkan berdasarkan jarak harga yang sama?

Karena harga dan suku bunga bukan hubungan kaku satu-ke-satu – sama-sama 'memotong 1% harga', di pasar yang jatuh tempo satu bulan lagi, dikonversi ke suku bunga tahunan adalah angka yang besar; di pasar yang jatuh tempo satu tahun lagi, suku bunga tahunannya jauh lebih kecil. Artinya, tingkat harga dengan jarak sama, ketika diterjemahkan ke 'suku bunga' yang benar-benar diperhatikan orang, akan kadang lebar kadang sempit.

Saat membuat penawaran pasar, yang ada di pikiran orang adalah suku bunga, bukan harga.

Jadi Midnight membuat suku bunga antara dua tingkat yang berdekatan berubah dengan rasio tetap (bawaan setiap tingkat berubah 2%), sehingga terlepas dari jangka waktu apa pun, perubahan suku bunga yang dirasakan untuk 'melompat satu tingkat' adalah konsisten.

Tingkat harga ini juga dapat dari kasar ke halus: pasar dimulai dengan tingkat kasar 2%, seiring kedalaman dan partisipasi meningkat, dapat diperketat menjadi 1% atau 0.5%. Di sini tersembunyi desain yang bersih – tingkat yang lebih halus adalah 'superset' dari tingkat yang lebih kasar, sehingga ketika tingkat ketelitian diperketat, tingkat yang ada tetap berlaku, offer yang sudah dipasang juga tidak menjadi tidak berlaku.

Pasar oleh karena itu dapat meningkatkan ketelitian dengan mulus tanpa mengganggu penawaran yang sudah ada, logikanya sama persis dengan bursa yang menetapkan unit pergerakan lebih kecil untuk saham dengan likuiditas lebih baik.

VI. Mekanisme Likuidasi: Lebih Lembut pada Peminjam, Pembagian Kerugian Lebih Adil

Jatuh tempo tetap membuat likuidasi memiliki beberapa skenario tambahan yang tidak perlu dipertimbangkan Blue, jadi mekanisme Midnight ini layak dijelaskan secara rinci.

Arah keseluruhannya hanya dua hal: likuidasi lebih lembut pada peminjam, dan jika terjadi kerugian, pembagiannya lebih adil. Di bawah ini, beberapa mekanisme inti akan dibahas satu per satu – tanpa rumus, hanya menjelaskan 'apa yang dilakukan' dan 'mengapa'.

6.1 Kapan Likuidasi Terjadi

Berapa banyak yang dapat Anda pinjam ditentukan oleh 'nilai pasar didiskon' dari jaminan: setiap jaminan didiskon sesuai dengan rasio diskonnya sendiri (LLTV, rasio nilai pinjaman likuidasi), berbagai jaminan didiskon secara terpisah lalu dijumlahkan, itulah batas pinjaman Anda. Begitu utang melebihi batas ini, posisi berubah dari 'sehat' menjadi 'dapat dilikuidasi'.

Pada saat likuidasi, pihak ketiga melunasi sebagian utang Anda, mengambil jaminan yang sesuai dengan harga diskon, dan utang yang telah dilunasi kembali ke pasar untuk diambil oleh pemberi pinjaman.

Patut dicatat, setiap jaminan memiliki harga pakan dan rasio diskon sendiri yang independen, sehingga dalam pasar yang sama, risiko jaminan yang berbeda dapat ditetapkan secara terpisah.

6.2 Diskonto yang Dapat Diambil Pelikuidasi, Dapat Disesuaikan Berdasarkan Jaminan

Pelikuidasi bersedia bekerja karena dapat memperoleh jaminan dengan harga diskon di bawah harga pasar – diskon ini adalah imbalan (insentif likuidasi) untuknya.

Keistimewaan Midnight adalah: batas atas diskon tidak ditetapkan seragam untuk seluruh protokol, melainkan setiap pasar ditetapkan secara terpisah berdasarkan karakteristik jaminan (dalam whitepaper tombol ini disebut 'likuidasi cursor', dengan pilihan longgar dan ketat).

Logikanya langsung: jika diskon kecil, menyisakan lebih banyak jaminan berlebih bagi peminjam sebagai penyangga, risiko kredit macet lebih rendah; jika diskon besar, lebih mampu menarik pelikuidasi untuk menangani jaminan yang sulit dijual, sulit dilikuidasi.

Sebagai perbandingan, Blue menggunakan tingkat yang sama untuk semua pasar, Midnight sama saja meningkatkan ketelitian skala risiko ini.

6.3 Hanya Melikuidasi Sampai 'Tepat Sehat', Tidak Melikuidasi Seluruh Posisi Sekaligus

Ketika posisi tidak sehat, meskipun dapat dilikuidasi, jumlah yang dapat dilunasi oleh pelikuidasi ada batasnya – hanya dapat melunasi sampai 'tepat membuat posisi kembali sehat', tidak dapat melikuidasi seluruhnya sekaligus (pembatasan ini disebut 'likuidasi pemulihan').

Mengapa pasar berjangka sangat membutuhkannya?

Karena di Midnight, peminjam harus selalu menyediakan jaminan yang cukup untuk 'jumlah penuh yang harus dilunasi pada saat jatuh tempo'. Jika memperbolehkan pelikuidasi menutup seluruh posisi ketika posisi baru sedikit melampaui batas, sama saja memaksa peminjam menyerahkan jaminan untuk utang penuh – padahal jangka waktu baru berjalan sebagian, hukuman berlebihan.

Satu-satunya pengecualian adalah sisa posisi terlalu kecil: jika sisa jaminan setelah likuidasi sudah terlalu kecil sehingga tidak layak dilikuidasi lagi, diperbolehkan melikuidasi seluruhnya sekaligus, agar tidak meninggalkan ekor yang tidak ada yang mau membereskan.

6.4 Tidak Melunasi Saat Jatuh Tempo: Imbalan 'Naik Harga Perlahan', Jangan Merugikan Peminjam yang Terlambat

Setelah lewat tanggal jatuh tempo, aturan diperketat: selama masih ada utang yang belum dilunasi, meskipun posisi secara pembukuan masih sehat, dapat dilikuidasi – karena pemberi pinjaman sudah waktunya mendapatkan uangnya kembali.

Tetapi skenario seperti ini kemungkinan besar hanya peminjam yang 'terlambat', belum tentu aset tidak menutupi utang.

Jadi Midnight tidak langsung memberikan imbalan penuh di awal, melainkan membuat imbalan likuidasi dimulai dari nol, secara perlahan naik ke batas atas normal dalam sekitar 15 menit, seperti lelang Belanda dengan kenaikan harga perlahan.

Dengan cara ini, memastikan akhirnya pasti ada yang menyelesaikan, tetapi juga tidak membiarkan pelikuidasi mengambil terlalu banyak nilai dari peminjam yang hanya terlambat membayar. (Untuk likuidasi kesehatan 'benar-benar aset tidak menutupi utang', dapat digunakan kapan saja setelah jatuh tempo seperti biasa, perlindungan yang seharusnya dimiliki pemberi pinjaman tidak berkurang sedikit pun.)

6.5 Pencatatan Kredit Macet Lebih Tepat Waktu, Menutup 'Lari Lebih Dulu'

Jika jaminan turun terlalu tajam, bahkan likuidasi penuh tidak dapat menutupi utang, selisihnya adalah kredit macet, yang akhirnya ditanggung oleh pemberi pinjaman secara proporsional. Kredit macet sendiri tidak aneh, perbedaan kuncinya adalah waktu pencatatan.

Blue harus menunggu sampai jaminan sepenuhnya disita sebelum mencatat kerugian ini, sehingga posisi yang jelas-jelas aset tidak menutupi utang mungkin menggantung di sana, kerugian lama tidak dicatat – pemberi pinjaman yang berinformasi cepat dapat menarik diri sebelum kerugian dicatat, meninggalkan lubang bagi orang yang terlambat menyadari.

Midnight sebaliknya: ketika pelikuidasi pertama kali bertindak terhadap posisi ini, kerugian yang tidak tertutupi segera dicatat, sehingga 'jendela waktu untuk lari lebih dulu' ditekan menjadi sangat sempit.

Pada akhirnya, ini adalah perbaikan keadilan yang menargetkan asimetri informasi dan front-running.

VII. Kontrol Akses dan Otorisasi: Menyediakan Antarmuka untuk Kepatuhan dan Institusi

7.1 Gerbang: Dua Jenis Gerbang Opsional

Midnight dalam desainnya mendukung kondisi kontrol akses yang fleksibel. Pasar saat dibuat dapat menentukan maksimal dua kontrak gerbang opsional (setelah itu tetap tidak berubah), protokol akan memanggilnya ketika mencoba operasi yang dikendalikan gerbang: gerbang masuk (enter gate) mengontrol siapa yang dapat membangun atau menambah posisi, yaitu siapa yang memenuhi syarat untuk mulai meminjamkan atau meminjam, biasanya digunakan untuk menerapkan kondisi akses seperti KYC, daftar putih. Ia memiliki satu batasan desain penting: gerbang hanya bekerja pada 'masuk', tidak pada 'keluar'. Meskipun kontrak gerbang menolak mengizinkan, peserta tetap dapat menarik pinjaman, melunasi utang, mengambil kembali jaminan – jalur keluar selalu terbuka. Alasannya, gerbang adalah kontrak eksternal yang dapat berkembang seiring waktu, bahkan mengalami kegagalan; dengan membatasinya pada tahap masuk, dipastikan bahwa bagaimanapun ia tidak dapat mengunci dana di dalam pasar, menjadikannya selalu lapisan penyaringan akses, dan tidak berkembang menjadi risiko kustodian. Gerbang likuidator (liquidator gate) mengontrol siapa yang dapat mengeksekusi likuidasi, membatasi likuidasi (serta pencatatan kredit macet yang menyertainya) pada sekelompok entitas yang ditentukan, misalnya hanya mengizinkan pelikuidasi yang telah diaudit untuk berpartisipasi. Bagi RWA dan kredit institusi, dua gerbang ini adalah antarmuka kunci untuk penerapan kepatuhan: Anda dapat membangun pasar kepatuhan 'hanya akses daftar putih', 'hanya likuidasi oleh lembaga tertentu' langsung di atas primitif dasar yang tidak dapat diubah yang sama, tanpa harus membuat ulang protokol dari awal.

7.2 Otorisasi: Kasar, Dapat Didelegasikan

Midnight menyediakan satu primitif otorisasi tunggal dan kasar: satu akun dapat mengotorisasi alamat lain untuk bertindak atas namanya di dalam protokol, sehingga tidak perlu mengirimkan tanda tangan terpisah untuk setiap operasi. Penggunaan umum meliputi:- Otorisasi penjaga untuk menggulir posisi pada saat jatuh tempo; - Otorisasi perute atau kontrak pembungkusan, untuk menyelesaikan 'pelunasan, pengambilan jaminan, masuk ke pasar baru' secara atom dalam satu transaksi; - Dan yang paling tipikal – pemberi pinjaman menyetorkan dana ke kontrak vault, dan vault secara terpadu beroperasi di atas protokol. Perlu diperhatikan, otorisasi ini bersifat global: begitu diberikan, alamat yang diotorisasi memperoleh kendali penuh atas semua status Midnight pemberi otorisasi, tidak hanya dapat menggulir posisi, tetapi juga dapat menarik jaminannya, meminjam atas namanya, bahkan menambah atau menghapus otorisasi lain. Lapisan protokol tidak menyediakan izin terperinci yang dibatasi per operasi atau per pasar. Oleh karena itu, objek otorisasi seharusnya hanya alamat yang sepenuhnya dapat dipercaya, atau segmen kode yang izinnya telah dibatasi oleh kode. Inilah arti dari 'tingkat kerincian berada di atas protokol, bukan di dalam protokol'. Jika ingin hanya memberikan sebagian izin kepada pihak ketiga, satu-satunya cara adalah memperkenalkan kontrak perantara: kontrak itu sendiri memegang otorisasi penuh di lapisan protokol, dan hanya mengekspos sekumpulan antarmuka terbatas ke luar. Vault itu sendiri adalah kontrak perantara seperti itu – ia memiliki wewenang penuh atas Midnight, tetapi kodenya menetapkan bahwa Kurator / pengalokasi hanya dapat menyesuaikan posisi di antara pasar daftar putih, tidak dapat menarik dana ke alamatnya sendiri, dan penyetor juga hanya dapat menyetor dan menarik bagian. Dengan demikian, logika 'siapa dapat melakukan apa' seluruhnya berada dalam kode vault, dan protokol Midnight hanya perlu mengenali dua status 'berwenang penuh / tidak berwenang' – ini sekali lagi mencerminkan filosofi desain Morpho 'inti sangat sederhana, kompleksitas dipindahkan ke luar'.

VIII. Jenis Biaya Baru: Biaya Penyelesaian dan Biaya Berkelanjutan

Midnight di lapisan protokol mengenakan paling banyak dua jenis biaya – biaya penyelesaian dan biaya berkelanjutan – keduanya dibatasi oleh batas atas yang ditulis dalam kontrak dan tidak dapat dinaikkan setelahnya, memberikan peserta kepastian permanen 'berapa banyak protokol paling banyak dapat mengenakan'.

Tingkat biaya default ditetapkan berdasarkan aset yang dipinjamkan, dapat diganti per pasar secara terpisah; penentuan tingkat biaya dan pengambilan biaya, masing-masing dilakukan oleh dua peran berbeda.

Biaya penyelesaian (settlement fee) dikenakan per transaksi terealisasi, diwujudkan sebagai selisih harga bukan pemotongan terpisah. Antara harga penyelesaian pembeli dan penjual disisipkan selisih harga kecil, yang ditanggung oleh pihak yang memulai transaksi (taker). Tingkat biaya ini ditetapkan secara linear bertahap sesuai sisa jangka waktu, tetapi ada batas atas keras – bagaimanapun konfigurasinya, jika dikonversi ke tahunan tidak melebihi 50 basis poin (0.5%). Biaya berkelanjutan (continuous fee) terakumulasi dari waktu ke waktu pada posisi pinjaman yang belum dilunasi, ditanggung oleh pemberi pinjaman, dan diselesaikan ketika pemberi pinjaman mengurangi kreditnya (yaitu keluar atau menarik). Ia memiliki satu perlindungan penting bagi pemberi pinjaman: pada saat posisi pinjaman dibangun, tingkat biaya yang berlaku langsung dikunci, setelah itu protokol bahkan jika menaikkan tingkat biaya tersebut, tidak memengaruhi posisi yang sudah dibangun. Batas atasnya adalah 1% per tahun.

IX. Apa Artinya Ini: Beberapa Penilaian untuk Pelaku Industri

Setelah menjelaskan mekanisme, kembali ke 'jadi bagaimana'. Saya pribadi berpikir signifikansi Midnight dapat dilihat dari beberapa tingkat:

1. Midnight melengkapi peta Morpho, mendorong kredit on-chain dari 'pasar uang' ke 'pasar pendapatan tetap'. Blue + vault memberi kita pasar suku bunga mengambang yang terisolasi, tidak dapat diubah, dan lapisan kurasi; Midnight menambahkan primitif yang hilang yaitu suku bunga tetap, jatuh tempo tetap. Banyak pasar dengan jatuh tempo berbeda yang berdampingan, adalah struktur jatuh tempo / kurva imbal hasil native on-chain.

Setelah langkah ini selesai, barulah on-chain memiliki bahasa yang benar-benar mampu berdialog dengan pasar pendapatan tetap tradisional.

2. Abstraksi dasarnya, pada dasarnya adalah memindahkan struktur mikro pasar pendapatan tetap ke dalam rantai.

Penetapan harga diskon tanpa kupon, jatuh tempo berdasarkan kalender, likuiditas sekunder terhomogenisasi, berbasis penawaran, distribusi off-chain, perutean off-chain, kisi-kisi tingkat harga, likuidasi jatuh tempo – struktur ini hampir satu-ke-satu sesuai dengan struktur pasar obligasi/wesel tradisional.

Tetapi Midnight dilakukan di atas DNA 'terisolasi / tidak dapat diubah / dapat dibuat tanpa izin' dari Morpho, mempertahankan kepercayaan nol dan kemampuan dikomposisi DeFi, sekaligus meminjam pengalaman matang TradFi dalam struktur mikro pasar.

3. 'Penawaran tidak mengunci dana, baru mengambil dana saat terealisasi' adalah mesin efisiensi modal yang diremehkan.

Bagi pembuat pasar profesional, ini berarti satu set dana yang sama dapat menutupi penawaran untuk puluhan pasar × banyak jatuh tempo sambil terus menghasilkan pendapatan di tempat lain, eksposur dibatasi secara tepat oleh anggaran grup konsumsi. Ini secara langsung mengurangi biaya peluang menyediakan likuiditas bersyarat, adalah pegangan nyata untuk menyelesaikan fragmentasi likuiditas dan masalah mulai dari nol dalam arsitektur pasar terisolasi.

Siapa yang dapat membuat lapisan perutean / solver off-chain dengan baik, akan mendapatkan keuntungan struktural di lapisan ini.

4. Untuk RWA dan kredit institusi, ini hampir adalah primitif yang dirancang khusus untuk kita.

Peminjam institusi membutuhkan biaya pendanaan yang dapat diprediksi dan jangka waktu jelas – suku bunga tetap + berjangka tepat sasaran; aset RWA sendiri sebagian besar memiliki struktur jatuh tempo, kredit on-chain akhirnya dapat mencocokkan durasinya.

Dan gerbang masuk / gerbang likuidator dua gerbang, memungkinkan akses kepatuhan dan likuidasi ditentukan langsung tertanam dalam pasar, KYC, daftar putih, pasar berizin semuanya dapat diimplementasikan pada primitif tidak dapat diubah yang sama, dan disiplin 'hanya mengatur masuk tidak mengatur keluar' memastikan gerbang tidak menjadi risiko kustodian.

5. Bagi Lapisan Kurator / Vault, ini adalah ruang produk baru.

Seperti Blue yang menumbuhkan seluruh ekosistem kurasi di atasnya, produk kredit terstruktur berjangka dan suku bunga tetap juga dapat dibangun di atas Midnight – berlapis sesuai jatuh tempo, strategi kurva imbal hasil, membungkus pendapatan tetap on-chain untuk institusi.

Isi kerja kurasi risiko juga meluas: selain due diligence jaminan dan penentuan parameter, juga harus mengelola struktur jatuh tempo, pengguliran jatuh tempo, jalur likuidasi keterlambatan, dan dimensi risiko khusus pasar berjangka lainnya.