Ditulis oleh: Jeff Park

Diterjemahkan oleh: Chopper, Foresight News

Di dunia keuangan, setiap generasi menciptakan alat baru untuk membungkus sifat terburuk mereka menjadi produk yang terlihat bijaksana.

Tahun 80-an adalah obligasi sampah, disamarkan sebagai 'demokratisasi modal'; tahun 90-an adalah utang pasar berkembang, dikemas sebagai upaya mulia membantu negara berkembang berintegrasi dengan global; tahun 2000-an adalah kredit terstruktur, berlapis-lapis dan begitu rumit hingga bahkan perancangnya tidak memahaminya sebelum runtuh.

Semua 'inovasi' ini memiliki kesamaan: mereka menciptakan solusi buatan (seperti konversi likuiditas) untuk masalah nyata (seperti pertumbuhan yang tidak memadai), yang akhirnya menyebabkan bencana karena kelebihan pasokan.

Kredit privat adalah bab terbaru dari cerita ini, dan mungkin yang paling berbahaya. Karena tidak seperti pendahulunya, sejak dirancang, ia sengaja membuat likuidasi sebelum risiko meledak sepenuhnya tak terlihat, dan ketika ditemukan, konsekuensinya sudah tidak dapat dihindari.

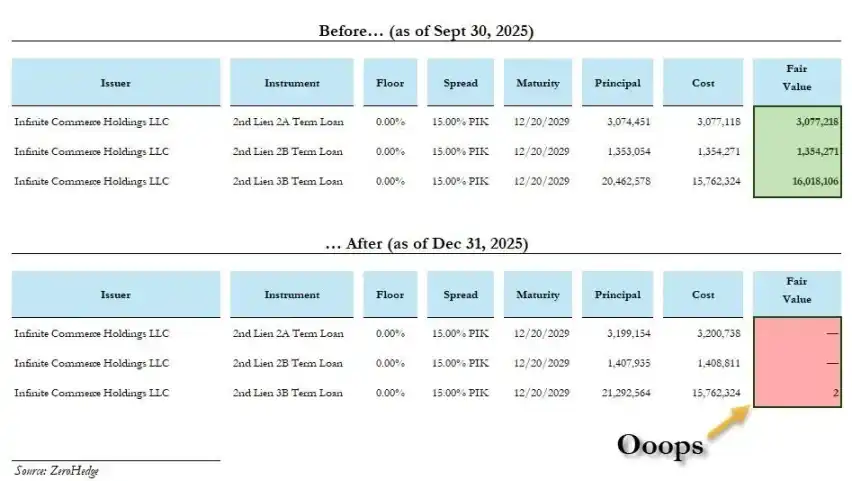

Baru-baru ini, BlackRock langsung mencatat dua pinjaman kredit privat dari nilai nominal 100% menjadi 0 sekaligus, salah satunya hanya dalam waktu kurang dari sebulan. Ini tidak terlihat seperti kesalahan teknis metode penilaian, tetapi lebih seperti pengakuan atas kesalahan insentif.

Bagaimana kita sampai pada titik ini?

Krisis Bukan Akar Masalah, Tapi Menutupi Kebenaran yang Menyebabkannya

Narasi utama industri adalah: setelah krisis keuangan 2008, bank dibatasi oleh Basel III, takut untuk meminjamkan, sehingga lembaga non-bank maju untuk mengisi kekosongan, melayani UKM, ini adalah pilihan pasar yang tak terhindarkan.

Situasi yang lebih nyata adalah, arsitektur regulasi pasca-2008 tidak benar-benar menghilangkan risiko, tetapi secara aktif memunculkan sistem bayangan, mengambil risiko dasar yang sama, tetapi menghindari regulasi yang seharusnya membatasi risiko.

Ukuran pasar kredit privat mengembang dari $46 miliar pada tahun 2000, menjadi sekitar $2 triliun hari ini. Uang ini tidak muncul begitu saja, juga tidak secara kebetulan mengalir ke dana pensiun, perusahaan asuransi. Ini secara tepat dikirim ke lembaga-lembaga dengan modal besar, dapat dikunci dalam jangka panjang, dan bersedia menerima penilaian yang tidak transparan.

Strukturnya persis sama dengan saat krisis keuangan 2008 meledak, dengan satu perbedaan signifikan. Ketika subprime mortgage runtuh pada 2008, kerugian terutama terkonsentrasi pada keluarga yang ceroboh meminjam dan bank yang meminjamkan; sedangkan sekali kredit privat runtuh, kerugian tidak memiliki batas, uang berasal dari pemegang polis asuransi jiwa, penerima manfaat dana pensiun, yaitu orang biasa.

Jenis kerugian yang membuat publik marah seperti tahun 2008, setidaknya ada periode keuntungan pribadi di depannya. Sedangkan kredit privat: keuntungan masuk ke kantor manajer investasi, kerugian disosialisasikan mengalir ke akun pensiun guru, perawat, pegawai negeri, dan orang-orang ini tidak pernah setuju untuk menanggungnya.

Lebih buruk lagi, industri tidak puas hanya memanen institusi, sekarang mulai membidik investor ritel. Sejak 2025, ETF kredit privat sangat populer, tetapi masalahnya justru lebih parah: aset tidak likuid, dimasukkan ke ETF tidak akan menjadi likuid. Hanya memindahkan bom 'gelombang penebusan datang tetapi tidak dapat menjual aset' dari institusi profesional ke akun sekuritas investor biasa.

Ini adalah kenyataan yang sedang terjadi.

Pengalokasi Aset yang Membenci Bitcoin, Membongkar Semuanya

Beberapa tahun terakhir, saya berkeliling merekomendasikan Bitcoin ke institusi, menemukan pola yang mengejutkan: orang yang menolak Bitcoin, sering kali sangat antusias mendukung kredit privat. Ini bukan dua sudut pandang yang berbeda, tetapi mentalitas yang sama.

Alasan penolakan mereka terhadap Bitcoin terdengar 'bijaksana': terlalu fluktuatif, penurunan tidak dapat dijelaskan, tidak ada arus kas sehingga tidak dapat dinilai.

Tapi maksud tersembunyinya adalah: harga Bitcoin terlalu jujur. Real-time publik, terlihat oleh semua orang, salah ya salah, tidak bisa disembunyikan.

Sedangkan kredit privat justru sebaliknya:

- Perubahan penilaian sangat lambat, 'dihaluskan' oleh manajer investasi per kuartal

- Tidak ada pasar likuid untuk menyangkal kebohongan

- Periode penguncian cukup lama hingga orang yang membuat keputusan saat itu sudah promosi, pindah kerja, pensiun

Apa yang disebut 'saluran proyek eksklusif', hanyalah alasan untuk kurangnya kompetisi penetapan harga yang efektif.

Wali amanat sejati akan mengejar kebenaran, sedangkan para pengalokasi ini mengejar untuk tidak menghadapi kebenaran. Ini bukan manajemen risiko, ini adalah kebalikan dari manajemen risiko, tetapi disamarkan dengan jubah profesional, sepenuhnya mengabaikan kepentingan penerima manfaat.

Demam AI, Mengubahnya Menjadi Risiko Sistemik

Morgan Stanley memperkirakan, 2025—2028, pusat data global membutuhkan belanja modal $2,9 triliun,其中约 8000 亿 (sekitar $800 miliar) harus diselesaikan dengan kredit privat. Ini telah mengubah kredit privat dari pasar pinjaman, menjadi infrastruktur kunci untuk transformasi teknologi terpenting dalam beberapa dekade mendatang.

Contoh khas: Oktober 2025, Meta dan Blue Owl menyelesaikan pembiayaan pusat data $27 miliar, ini adalah transaksi kredit privat terbesar dalam sejarah. Uang berasal dari PIMCO, BlackRock, dan akhirnya dari dana pensiun dan perusahaan asuransi.

Kekejaman siklus ini: dana pensiun pekerja biasa, digunakan untuk mendanai otomatisasi, AI, yang pada gilirannya menggantikan pekerjaan para pekerja itu sendiri. Kredit privat mendistorsi biaya modal, menekan nilai tenaga kerja. Sekarang, hampir $50 miliar kredit privat mengalir ke bidang AI setiap kuartal.

Membuat infrastruktur AI menjadi finansial, dan pekerja yang menghidupinya digantikan, membentuk loop tertutup: tangan kiri memotong tangan kanan.

Konversi Likuiditas, Adalah Mencuri Waktu

Saya tidak mengatakan kredit itu sendiri bersalah, juga tidak mengatakan semua lembaga kredit privat buruk. Kredit selalu merupakan permainan probabilitas, kredit macet, ketidaksesuaian, ada di setiap era.

Perbedaan kuncinya adalah: siapa yang benar-benar menanggung kerugian?

- Bank memberikan kredit macet, dalam neraca mereka sendiri, diatur, menghadapi penarikan dan ekuitas dihapuskan, memiliki risiko uang sungguhan;

- Manajer kredit privat menghasilkan adalah bagi hasil kinerja, adalah insentif 'mendorong Anda untuk bertaruh', bukan insentif 'mendorong Anda untuk menang dengan bertanggung jawab'.

Saat pinjaman menjadi nol, manajer sudah menghasilkan cukup uang.

Setiap rekayasa keuangan, akhirnya menunjuk pada satu pertanyaan: siapa yang akan menanggung biaya yang tidak diinginkan siapa pun?

Ke 'hebatan' kredit privat, adalah menjawab pertanyaan ini dengan sangat 'elegan':

Pendapatan mengalir ke atas, ke belakang: mengalir ke mereka yang lebih tua, yang sudah pensiun, penerima manfaat modal jangka panjang

Biaya mengalir ke bawah, ke depan: menekan upah, membekukan perekrutan, menunda investasi, mendistorsi seluruh biaya modal ekonomi

Kredit privat adalah mencuri waktu.

Ini adalah konversi likuiditas yang sudah lama ada di bidang keuangan, hanya saja dilucuti samarannya.

Mereka melalui alat yang tidak dapat mereka pilih, dengan harga yang tidak dapat mereka prediksi, menanggung risiko yang tidak perlu mereka tanggung.

Periode penguncian memastikan mereka tidak dapat keluar, kurangnya penilaian publik memastikan mereka tidak dapat memprotes, dan mekanisme penghalusan penilaian kuartalan memastikan ketika tagihan akhir datang, sudah tidak dapat menemukan pihak yang bertanggung jawab.

Ini terlihat bukan seperti perampokan, terlihat hanya seperti 'pendapatan稳健 (stabil)', keduanya hampir tidak dapat dibedakan, sampai saat runtuh. Meskipun cerita ini sudah lama ada, yang baru adalah skalanya yang besar, transparansinya yang rendah, dan keberhasilan luar biasa dari kelas aset yang dibangun di atas ilusi keamanan ini, yang bahkan membuat pengelola modal paling hati-hati di dunia mempercayainya.

Tidak ada kelas aset di dunia, yang dapat dinilai 100% selama tiga bulan berturut-turut, kemudian menjadi nol dalam semalam.

Jika ini bukan pencurian, maka saya tidak tahu apa lagi.