Penulis: BitalkNews

Pada pagi hari 20 April 2026, saham New Huo Group tiba-tiba meroket, bahkan naik lebih dari 11% selama sesi perdagangan.

Pemicu gelombang ini adalah sebuah informasi yang menggemparkan dunia keuangan dan kripto secara bersamaan: Fu Peng, mantan Kepala Ekonom Northeast Securities, secara resmi bergabung dengan New Huo Group, menjabat sebagai Kepala Ekonom.

Berita ini pertama kali diungkap oleh Tencent News "Frontline", dan New Huo Group segera mengonfirmasinya. Fu Peng sendiri juga menyatakan kepada media: "Utamanya adalah untuk menggabungkan bisnis FICC dan C".

Di sini, FICC mengacu pada pendapatan tetap, valuta asing, dan komoditas, sedangkan C mengacu pada cryptocurrency. Pekerjaan utamanya setelah bergabung adalah memasukkan aset digital ke dalam kerangka alokasi aset global, memberikan dukungan penelitian makro dan alokasi aset untuk klien institusional New Huo.

Ini adalah pertama kalinya ia muncul kembali di hadapan publik dengan jabatan resmi setelah hampir satu tahun meninggalkan Northeast Securities. Baginya, ini bukan hanya sekadar pindah perusahaan, tetapi lebih seperti pembukaan babak baru dalam narasi kariernya.

Babak pertama mencapai puncak dalam sistem keuangan tradisional, kemudian terputus secara paksa dalam kontroversi dan penyakit; babak kedua dipilih di Hong Kong, di jalur kripto, di persimpangan di mana keuangan tradisional dan aset digital sedang berintegrasi secara perlahan.

Jalur Kepala Ekonom yang Tidak Khas

Tahun 2004, Fu Peng masuk Lehman Brothers, kemudian menjabat sebagai Kepala Desain Strategi Lindung Nilai Makro Global di Solomon International Investment Group, bertanggung jawab atas analisis keterkaitan mata uang, komoditas, dan aset kelas besar, selama hampir empat tahun.

Akhir tahun 2008 kembali ke China, berpindah-pindah di antara institusi seperti Shandong Hi-tech Investment, CIFCO, Galaxy Futures, Galaxy Securities, Essence Securities, dll.

Februari 2020, ia bergabung dengan Northeast Securities, menjabat sebagai Kepala Ekonom. Cara kerjanya di posisi ini berbeda dengan kebanyakan rekan sejawatnya: menjadikan media sosial sebagai medan tempur utama.

Ia terbiasa menggunakan analogi dan metafora untuk menjelaskan logika ekonomi, gayanya cukup bersifat performatif, akun Weibo-nya "Dunia Keuangan Fu Peng" telah mengumpulkan lebih dari 4 juta pengikut, pengikut Douyin telah mencapai 1,485 juta. Di Xiaohongshu dan B站, pengikut juga masing-masing terkumpul 355.000 dan 773.000.

Tahun 2024, ia menerbitkan "Menyaksikan Arus Balik", menggunakan kerangka tiga lapis "Politik/Distribusi—Makro—Aset" untuk menjelaskan perubahan logika aset global setelah tahun 2016.

Strategi ini memberinya daya tarik yang cukup tinggi di kalangan keuangan, menjadikannya seorang analis yang mampu menyajikan logika makro yang kompleks dengan cara yang mudah dipahami oleh investor biasa.

Konsekuensi Sebuah Pidato

Pada akhir November 2024, Fu Peng diundang untuk memberikan pidato akhir tahun dalam acara internal Perencanaan Kekayaan Pribadi HSBC di Shanghai, kontennya meliputi penurunan permintaan efektif China, penyusutan pendapatan kelas menengah, meningkatnya perbedaan konsumsi, serta penilaiannya bahwa kebijakan stimulus saat ini sulit meniru efek tahun 2008.

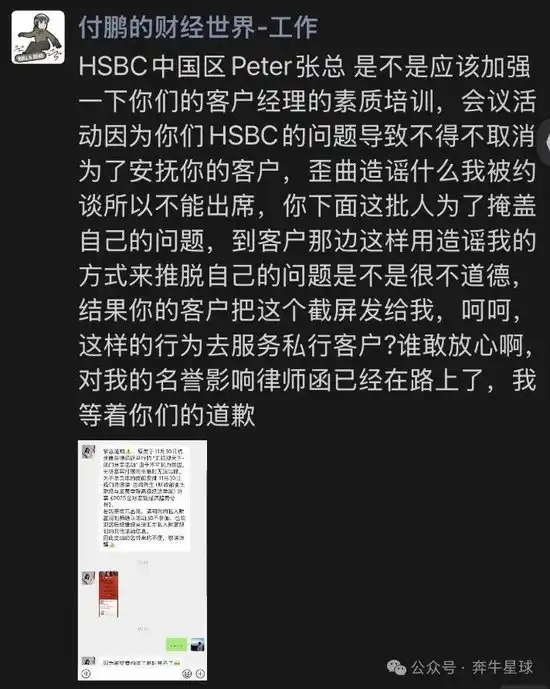

Rekaman dan transkrip tulisan kemudian tersebar luas di internet, dihapus dari banyak platform, akun WeChat dan video pendeknya diblokir, berlangsung hampir setengah tahun.

Muncul kabar burung yang mengatakan bahwa ia membatalkan acara karena dipanggil oleh regulator. Fu Peng menanggapi secara terbuka, langsung menyerang HSBC, memamerkan catatan obrolan, mengatakan "Surat kuasa hukum sudah dalam perjalanan, tunggu permintaan maaf kalian".

Pihak Northeast Securities juga menyatakan: baru-baru ini tidak ada masalah pemanggilan regulator. HSBC menanggapi dengan mengatakan "sedang memahami situasi terkait", setelah itu hal ini perlahan menghilang dari opini publik, tanpa perkembangan lebih lanjut, akhirnya tidak jelas.

Selama pemblokiran akun, saluran ekspresi publik Fu Peng sangat menyempit.

30 April 2025, ia secara resmi mengundurkan diri dari Northeast Securities, penjelasan ke luar adalah: baru saja menyelesaikan dua operasi besar, perlu istirahat total lebih dari setengah tahun.

Kemampuan Prediksi dan Batasannya

Di antara penggemar Fu Peng beredar banyak cerita tentang prediksi ajaibnya, meliputi krisis keuangan 2008, pemulihan pasar saham Jepang, titik balik siklus properti China, dll. Sejak 2016 ia terus menekankan de-globalisasi dan perubahan pusat suku bunga, sebagian kerangka tersebut kemudian terbukti benar.

Tetapi catatan prediksinya tidak merata. Terdapat penyimpangan yang jelas dalam hal nilai tukar jangka pendek, jendela kebijakan tertentu, dll., sebagian penilaiannya dikritik karena dianggap terlalu pesimis, atau jelas meleset karena intervensi kebijakan. Ia sendiri juga mengakui, penelitian makro menangkap variabel struktural, bukan data kuartal depan. Ini既是 penjelasan metodologis diri, juga merupakan penjelasan preventif untuk ketidakakuratan jangka pendek.

Yang ia berikan adalah一套 kerangka untuk menjelaskan dunia, bukan alat prediksi yang dapat direproduksi secara stabil. Menggambarkannya sebagai peramal yang selalu benar dalam segala hal adalah kesalahpahaman.

Salah satu keunggulan besarnya adalah mampu menyampaikan logika makro yang kompleks dengan cara yang mudah dipahami, dan mempertahankan penilaian yang relatif independen. Hal ini membuat pengaruhnya dapat menjangkau audiens yang lebih luas, dan karakteristik inilah yang paling dibutuhkan oleh New Huo Group.

Mengapa Memilih New Huo

Secara teori, opsi Fu Peng untuk kembali tidak hanya satu. Sekuritas tradisional akan menyambutnya kembali, posisi Kepala Ekonom tidak asing baginya, tetapi ia memilih New Huo.

Ruang keuangan tradisional menyempit, bagi seseorang yang berbicara begitu langsung dalam pidato HSBC, apa artinya kembali ke dalam sistem, ia seharusnya lebih清楚 dari siapa pun.

Kerangka kemampuannya本来就不 hanya milik aset tradisional, FICC本来就是 bidang yang dikuasainya. Setelah diinstitusionalisasi, aset kripto semakin jelas hubungannya dengan logika makro. Siklus suku bunga, likuiditas dolar, premi risiko geopolitik, variabel-variabel ini secara bersamaan mempengaruhi aset tradisional dan aset digital.

Ada faktor yang lebih pragmatis: kembali membutuhkan panggung yang tepat.

New Huo Group beroperasi dengan izin di Hong Kong, terdaftar di bursa saham Hong Kong, berada dalam kerangka kepatuhan; sementara skala dan tahapannya menentukan bahwa ia memiliki elastisitas yang cukup, memungkinkan orang yang berpendirian untuk membangun sistem penelitian. Ini situasi yang sangat berbeda dengan memainkan peran tetap di institusi besar yang matang.

Mengapa New Huo Membutuhkannya

New Huo Group saat ini diposisikan sebagai lembaga manajemen aset digital yang melayani klien bernilai tinggi, memegang lisensi Kategori 1, 4, 9 dari Komisi Sekuritas dan Berjangka Hong Kong (SFC) serta lisensi perwalian TCSP, merupakan salah satu lembaga manajemen aset virtual berlisensi lengkap yang lebih awal di Hong Kong.

Tahun 2025, Weng Xiaoqi menjabat sebagai CEO, meluncurkan layanan Bitfire Premium, mengakuisisi mayoritas saham bursa berlisensi Jepang BitTrade, keluar dari pasar retail, fokus pada kantor keluarga, perusahaan publik, dan klien institusional. Akhir Maret 2026, perusahaan berganti nama menjadi New Huo Group Holdings Limited, nama Inggris Bitfire Group.

Secara keuangan, total pendapatan tahun fiskal 2025 adalah 8,661 miliar HKD, meningkat lebih dari 450% dibandingkan tahun sebelumnya, tetapi pertumbuhan terutama didorong oleh peningkatan volume perdagangan OTC kripto dengan margin rendah, perusahaan secara keseluruhan masih rugi. Manajemen menetapkan tahun 2026 sebagai tahun titik balik profit, tekanan不小.

Kerangka kepatuhan sudah disiapkan, angka pertumbuhan juga dapat diandalkan, tetapi yang benar-benar kurang bagi New Huo pada tahap ini bukanlah流量 (aliran), melainkan kepercayaan.

Klien-klien yang dilayaninya, mitra kantor keluarga, penanggung jawab keuangan perusahaan publik, investor pribadi yang telah mengumpulkan kekayaan dengan volume cukup, mereka tidak kekurangan informasi, tidak kekurangan data, yang kurang adalah一套 kerangka narasi yang dapat membuat mereka merasa tenang terhadap aset digital, serta sebuah citra profesional dari dunia keuangan tradisional.

Weng Xiaoqi menyampaikan logika ini dengan cukup langsung: "Kemampuan penilaian global Fu Peng yang mendalam, wawasan likuiditas pasar yang tepat, akan menjadi otak strategis puncak perusahaan...... membantu klien secara tepat menangkap kepastian dalam gelombang era 'FICC+C'."

Latar belakang Fu Peng di投行 internasional dan hedge fund, citra publik yang bersuara independen, pengaruh tingkat jutaan, bagi orang-orang kaya tradisional yang sedang mengevaluasi apakah akan mengalokasikan lebih banyak dana ke aset digital, membentuk sinyal profesional yang dapat dikenali.

Ini adalah transaksi yang saling memenuhi kebutuhan kedua belah pihak.

Awal Tanpa Kesimpulan

Di satu sisi adalah seseorang yang keluar dari sistem keuangan tradisional, setelah mengalami puncak, kontroversi, dan satu kali pemutusan paksa, mencari kembali ruang untuk terus berekspresi dan berperan; di sisi lain, adalah sebuah perusahaan yang sedang berusaha keras beralih dari platform perdagangan menjadi penyedia layanan institusional, berusaha membangun一种 bahasa yang lebih mudah dipahami oleh modal tradisional.

Dapatkah daya tarik narasi makro diubah menjadi aliran dana institusional yang nyata? Berapa lama gaya independen Fu Peng dapat bertahan dalam kerangka kelembagaan perusahaan publik?

Apakah kepercayaan klien kaya tradisional terhadap aset digital pada akhirnya dibangun atas dasar pengakuan kerangka, atau masih harus menunggu kejelasan regulator lebih lanjut? Semua ini masih perlu waktu untuk dibuktikan.