Penulis Asli: Liam 'Akiba' Wright

Kompilasi Asli: Saoirse, Foresight News

Saham preferen yang diterbitkan oleh perusahaan cadangan Bitcoin, sudah tidak lagi sekadar aset penghasil pendapatan sederhana, melainkan telah menjadi tolok ukur kredit yang menguji ketangguhan neraca perusahaan Bitcoin. Meskipun fokus pasar masih terpusat pada Strategy, data yang diungkapkan oleh Strive, perusahaan dengan kepemilikan Bitcoin publik terbesar ketujuh di dunia, menunjukkan secara langsung dampak nyata limpahan risiko: perusahaan cadangan Bitcoin lain memegang saham preferen Strategy, dan fluktuasi nilai kepemilikan ini telah menjadi sinyal jelas tekanan pasar.

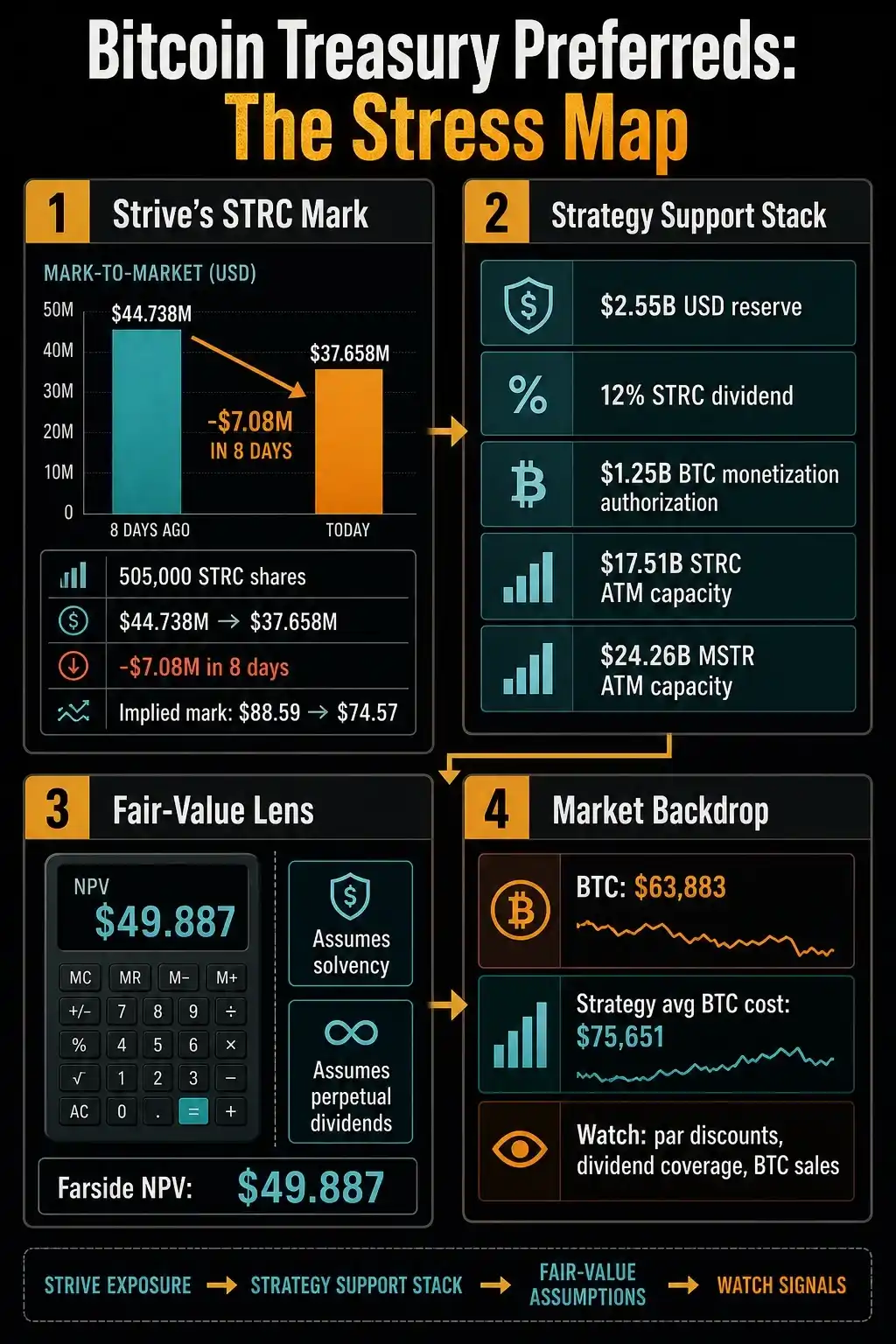

Strive mengungkapkan dalam dokumen pembaruan yang dirilis pada 29 Juni bahwa selama periode 18 Juni hingga 26 Juni, jumlah 505.000 lembar saham STRC yang dipegangnya tidak berubah, tetapi nilai wajar kepemilikan tersebut turun dari 44,738 juta dolar AS menjadi 37,658 juta dolar AS.

Hanya dalam 8 hari, tanpa penyesuaian jumlah saham, nilai kepemilikan menguap 7,08 juta dolar. Berdasarkan perhitungan sederhana nilai wajar yang dilaporkan, valuasi pasar terhadap saham STRC yang dipegang Strive turun dari sekitar 88,59 dolar per saham menjadi 74,57 dolar per saham.

Dokumen pengungkapan ini tidak dapat membuktikan perusahaan mengalami keadaan insolvensi, dipaksa menjual aset, atau struktur modal yang gagal total. Namun, dokumen ini mengungkap fakta yang lebih krusial: bahkan sebelum krisis besar terjadi, risiko saham preferen cadangan Bitcoin dapat menular melalui kepemilikan silang antarperusahaan ke neraca perusahaan lain.

Per 26 Juni, Strive masih memegang 19.864 Bitcoin, memiliki 141,7 juta dolar AS dalam kas dan setara kas, serta total 7.829.502 saham preferen SATA miliknya yang beredar. Namun, sinyal inti yang dikirim oleh laporan keuangan ini bukanlah tentang besarnya asetnya sendiri, melainkan paparan saham preferen Strategy yang dimilikinya telah mengubah logika penilaian investor terhadap seluruh sektor.

Pasar sebelumnya terus memperdebatkan STRC yang diterbitkan Strategy: apakah investor akan menganggap produk ini sebagai instrumen pendapatan stabil, atau sebagai aset kredit berisiko tinggi yang terikat dengan pergerakan harga Bitcoin, likuiditas pasar, serta kemampuan Strategy dalam membayar dividen. Pengungkapan oleh Strive membuat pertanyaan ini semakin serius.

Perusahaan cadangan Bitcoin yang berbeda saling memegang saham preferen satu sama lain, membangun saluran transmisi risiko antarperusahaan yang jelas terlihat. Begitu STRC diperdagangkan dengan diskon, Strive akan mencerminkan kerugian aset dalam nilai wajar laporan keuangannya; jika selanjutnya saham preferen SATA yang diterbitkan Strive sendiri juga menghadapi keraguan pasar, pasar dapat menilai secara langsung apakah tekanan saat ini hanya masalah perusahaan tunggal, atau sudah menyebar ke seluruh industri melalui model pembiayaan saham preferen.

Poin penjualan awal saham preferen cadangan jenis ini adalah stabilitas imbal hasil, nilai nominal tetap, dan dividen berkala, yang sangat menarik bagi investor yang menyukai pendapatan stabil. Namun, ketika fokus pasar beralih ke rasio diskonto dari nilai nominal, cakupan cadangan kas, mekanisme penyesuaian dividen, pembelian kembali saham, dan potensi pelepasan aset, sifat perdagangan sekuritas ini akan berubah total menjadi aset berisiko seperti kredit.

Pertanyaan inti yang paling diperhatikan investor saat ini adalah: apakah penerbit memiliki kas yang cukup, akses pembiayaan yang lancar, serta likuiditas Bitcoin yang memadai untuk menjamin keandalan pembayaran dividen.

Kerugian mengambang 7,08 juta dolar AS dalam 8 hari pada saham preferen STRC yang dipegang Strive mengungkap risiko kepemilikan silang industri, sekaligus mencantumkan seluruh rangkaian alat Strategy untuk menstabilkan—cadangan kas, dividen tinggi, penjualan Bitcoin, penerbitan baru—ditambah latar belakang pasar dengan valuasi wajar STRC dari pihak ketiga hanya 49,887 dolar dan harga pasar Bitcoin saat ini jauh di bawah biata rata-rata kepemilikan perusahaan, mengisyaratkan perlunya melacak diskonto saham preferen, kemampuan cakupan dividen, dan aksi penjualan Bitcoin untuk menilai arah risiko industri.

Skema Operasi Baru Strategy: Intinya adalah Manajemen Risiko Kredit

Dokumen regulator yang diajukan Strategy pada 29 Juni semakin mengonfirmasi pergeseran logika di atas. Perusahaan meluncurkan kerangka kerja modal kredit digital, dengan kebijakan pendukung termasuk aturan manajemen cadangan dolar AS, skema dividen STRC yang direvisi, rencana pembelian kembali saham preferen, rencana pembelian kembali saham biasa, serta skema realisasi Bitcoin. Kombinasi alat ini dirancang khusus untuk menangani struktur modal yang tertekan.

Strategy mengungkapkan bahwa per 28 Juni, cadangan dolar AS mencapai 2,55 miliar dolar AS; dewan direksi menetapkan aturan keras bahwa manajemen harus mempertahankan setidaknya cadangan kas yang dapat menutupi pembayaran dividen tahunan dan beban bunga saham preferen untuk 12 bulan ke depan, kecuali jika dewan menyetujui penurunan standar ini. Dokumen tersebut juga menyatakan bahwa dana cadangan dapat diisi melalui penjualan token dalam skema realisasi Bitcoin, atau melalui operasi pasar modal lainnya.

Cadangan ini sangat penting karena Strategy telah meningkatkan dividen tahunan reguler STRC menjadi 12%, dibayarkan bulanan dalam dua termin, berlaku untuk tanggal pencatatan saham mulai 1 Juli dan seterusnya. Perusahaan telah mengumumkan dividen tunai sebesar 0,5 dolar AS per saham untuk dua siklus penyelesaian pada 31 Juli dan 15 Agustus, dengan ketentuan pembayaran spesifik sesuai perjanjian penerbitan STRC.

Meskipun peningkatan dividen dapat mendukung produk penghasilan ini dalam jangka pendek, hal ini juga menimbulkan pertanyaan baru: apakah dividen tinggi ini dapat dipertahankan dalam jangka panjang jika sekuritas terus didiskon.

Strategy dengan jelas merinci logika keterkaitan kebijakan: skema dividen STRC akan mempertimbangkan secara komprehensif harga pasar sekunder STRC, imbal hasil pasar secara keseluruhan, spread kredit, harga dan volatilitas Bitcoin, cakupan cadangan, lingkungan pasar modal, serta struktur modal perusahaan secara keseluruhan. Dokumen tersebut juga menekankan bahwa dividen STRC tidak memiliki jaminan pembayaran tetap dan tidak akan dinaikkan sepihak hanya karena harga pasar STRC di bawah nilai nominal.

Seluruh sistem kebijakan ini sepenuhnya mengikuti pendekatan manajemen kredit aktif. Perusahaan juga mengotorisasi batas maksimum 1 miliar dolar AS untuk pembelian kembali sekuritas kredit digitalnya sendiri, dengan STRC sebagai target prioritas jika manajemen menilai pembelian kembali dapat meningkatkan nilai perusahaan dan mengoptimalkan struktur modal; ditambah otorisasi 1 miliar dolar AS lagi untuk pembelian kembali saham biasa Kelas A. Otorisasi pembelian kembali ini tidak berarti perusahaan harus melaksanakannya, tetapi dengan jelas menunjukkan seluruh alat yang dapat digunakan manajemen jika risiko diskon terus memburuk.

Dalam kerangka modal yang sama, penjualan Bitcoin juga dimasukkan sebagai sarana penanggulangan resmi. Dewan direksi menyetujui skema realisasi Bitcoin, yang dapat mengumpulkan hingga 1,25 miliar dolar AS dengan menjual Bitcoin untuk menambah cadangan dolar AS; jika manajemen menilai cara ini lebih baik daripada menerbitkan saham biasa baru atau operasi pasar modal lainnya, dana hasil penjualan Bitcoin dapat digunakan untuk menutupi pembayaran dividen dan bunga saham preferen, sekaligus menyediakan dana untuk pembelian kembali saham.

Perusahaan dengan jelas menyatakan bahwa rencana ini tidak akan memaksa penjualan Bitcoin, tetapi otorisasi ini mengubah narasi pasar secara total: perusahaan yang awalnya berbisnis inti menimbun Bitcoin, kini memiliki saluran resmi untuk menggunakan aset Bitcoin guna menstabilkan sistem kreditnya.

Perhitungan Nilai Wajar, Ujian Inti untuk Keberlanjutan Dividen

Kalkulator nilai wajar STRC yang dipublikasikan oleh lembaga pihak ketiga Farside dapat menjelaskan mengapa fokus diskusi pasar telah lama bergeser dari imbal hasil permukaan. CryptoSlate memeriksa data alat tersebut pada 7 Juli, dan dalam kondisi perhitungan yang ditetapkan, nilai bersih sekarang per saham STRC hanya 49,887 dolar AS; model perhitungan secara default mengasumsikan tingkat kupon awal 11,50%, yang turun menjadi 3,60% mulai bulan ke-33.

Perhitungan ini memiliki asumsi kunci: perusahaan terus beroperasi normal dan membayar dividen penuh secara permanen. Valuasi ini bukan harga resmi yang diberikan Strategy, dan tidak boleh disamakan dengan kebijakan dividen STRC 12% yang diumumkan Strategy. Namun, valuasi ini dengan jelas mencerminkan variabel inti yang benar-benar diperhatikan investor saham preferen: valuasi sangat bergantung pada keberlanjutan dividen, tingkat diskonto, serta kemampuan penerbit untuk terus membayar bunga di tengah fluktuasi harga Bitcoin dan pasar modal.

Lingkungan pasar Bitcoin yang lebih luas semakin memperbesar ujian kredit ini. Data harga Bitcoin CryptoSlate menunjukkan, pada 8 Juli, harga Bitcoin sekitar 62.000 dolar AS, turun 1,8% dalam 24 jam, naik 5,5% dalam 7 hari, kapitalisasi pasar total 1,24 triliun dolar AS, dengan pangsa kapitalisasi pasar Bitcoin terhadap seluruh pasar kripto sebesar 58%.

Namun, data kepemilikan Bitcoin Strategy per 28 Juni menunjukkan perusahaan memegang 847.363 Bitcoin dengan biaya rata-rata kepemilikan 75.651 dolar AS. Meskipun harga pasar saat ini jauh di bawah biaya rata-rata tidak memaksa perusahaan segera menjual, hal ini menjelaskan mengapa pasar sangat memperhatikan kebijakan cadangan, mekanisme penerbitan sesuai permintaan (ATM), serta ketentuan terkait realisasi Bitcoin.

Data penerbitan sesuai permintaan (ATM) Strategy secara langsung mencerminkan bahwa model bisnis ini masih memiliki ruang pembiayaan yang memadai. Selama periode 22-28 Juni, perusahaan tidak menerbitkan saham preferen baru melalui saluran ATM, hanya menjual 12.669.017 saham biasa MSTR, mengumpulkan dana bersih 1,1524 miliar dolar AS; sisa kapasitas penerbitan masing-masing adalah: saham preferen STRC 17,5108 miliar dolar AS, saham biasa MSTR 24,2575 miliar dolar AS, ditambah skema penerbitan saham preferen lainnya.

Seluruh model bisnis ini masih memiliki berbagai alat penyangga, tetapi pertanyaan kuncinya adalah: berapa biaya yang harus dikeluarkan untuk menggunakan alat-alat ini ketika investor menuntut imbal hasil yang lebih tinggi, sekuritas didiskon besar-besaran, atau membutuhkan aset penjamin yang lebih kuat.

Dua Skenario, Menilai Apakah Risiko Menyebar Luas

Saat ini, pasar memiliki dua logika penilaian inti terhadap perkembangan selanjutnya:

Skenario Satu: Risiko Terbatas, Hanya Mempengaruhi Strategy

Besarnya diskon STRC menyempit, cadangan dolar AS dan kebijakan dividen menstabilkan sentimen pasar, skema realisasi Bitcoin hanya sebagai rencana cadangan, penyusutan aset Strive kali ini hanyalah dampak jangka pendek satu kali akibat kepemilikan silang, perusahaan cadangan lain di industri tidak terpengaruh, tekanan hanya terpusat pada Strategy sendiri.

Skenario Dua: Risiko Menyebar Luas

STRC mempertahankan diskon dalam jangka panjang, peningkatan dividen tidak mampu menenangkan pasar; perusahaan semakin bergantung pada saluran penerbitan sesuai permintaan untuk saham biasa, skema realisasi Bitcoin beralih dari otorisasi menjadi penjualan nyata; sekaligus saham preferen SATA yang diterbitkan Strive sendiri juga mengalami tekanan bersamaan, tidak lagi dianggap sebagai produk independen, melainkan bersama STRC dikategorikan pasar sebagai instrumen berisiko tinggi. Pada saat itu, saham preferen cadangan Bitcoin akan berevolusi dari masalah perusahaan tunggal menjadi risiko sistemik bagi seluruh sektor.

Dokumen pengungkapan yang ada tidak dapat membuktikan bahwa Skenario Dua telah terjadi, tetapi cukup menjelaskan akar kekhawatiran pasar: kepemilikan STRC oleh Strive mengubah risiko diskon Strategy secara langsung menjadi kerugian nilai wajar di laporan keuangan perusahaan lain.

Kerangka kerja yang diluncurkan Strategy mengintegrasikan dividen, cadangan kas, pembelian kembali saham, penerbitan sesuai permintaan, dan potensi penjualan Bitcoin menjadi satu sistem penyangga risiko yang terpadu; sementara alat valuasi Farside menunjukkan bahwa kemampuan perusahaan untuk bertahan dan asumsi dividen permanen adalah inti yang menentukan nilai saham preferen.

Indikator inti yang perlu diamati pasar selanjutnya sangat jelas: apakah besarnya diskon SATA dan STRC relatif terhadap nilai nominal melebar, apakah kemampuan cakupan dividen tunai dapat dipercaya, apakah perusahaan akan meningkatkan intensitas penerbitan saham biasa atau preferen, apakah penjualan Bitcoin hanya berhenti pada tahap otorisasi.

Pengungkapan laporan keuangan Strive selanjutnya akan menjadi sinyal kunci untuk menilai apakah kerugian saham preferen Strategy yang dipegangnya hanyalah kasus terisolasi, atau tanda pertama yang terungkap secara publik tentang penyebaran risiko kredit cadangan Bitcoin melalui model saham preferen ke seluruh industri.