Ditulis oleh:@0xBenniee

TL;DL;

Penerbitan token bukan lagi satu-satunya solusi: Untuk tim dengan arus kas, saluran, dan jalur kepatuhan yang jelas, TGE bukanlah suatu keharusan.

Harga jangka menengah terutama didorong oleh tiga hal: likuiditas, perhatian, dan struktur kepemilikan token.

Nilai jangka panjang token bergantung pada penangkapan nilai, bagaimana cara menangkap nilai sangat penting bagi nilai jangka panjang token.

Tujuan selanjutnya Token mungkin adalah "ekonomi mesin": Pembayaran antar-Agent dan protokol native seperti x402, yang mendorong penyelesaian per panggilan dan pembagian keuntungan berdasarkan kontribusi.

Pemikiran dalam artikel ini terinspirasi dari balasan @DrPayFi (Huma.Finance Co-founder) terhadap pertanyaan penulis:

Q:

Huma dalam setahun terakhir telah membangun jaringan dasar Payfi yang lengkap, tetapi Token dalam ekosistem seringkali membatasi perkembangan proyek, misalnya token yang diterbitkan pada dasarnya diterbitkan sebagai liabilitas dan menjadi pihak lawan bagi retail, tidak mungkin semua pihak yang berkepentingan mendapat keuntungan, tim perlu mencurahkan banyak energi pada manajemen kapitalisasi pasar atau distribusi kepemilikan token.

Tentu saja pada saat tge tidak ada pengguna yang berpartisipasi awal yang dirugikan, dalam pasar yang "tidak ada yang melihat jangka panjang" terlihat agak tidak biasa.

Balasan detail sebagai berikut;

Pertama, TGE bagi beberapa proyek tanpa dasar adalah sabit untuk memanen, tetapi bagi proyek jangka panjang mungkin adalah keberadaan seperti "akselerator"

Ini juga adalah masalah yang berulang kali dibahas dalam Consensus: Bagi sebagian besar proyek yang sudah memiliki arus kas stabil, menerbitkan token belum tentu adalah pilihan yang lebih menguntungkan, bahkan seringkali lebih banyak ruginya daripada untungnya.

Karena begitu TGE dimulai, selain mempromosikan produk dan meningkatkan pertumbuhan, tim juga harus额外承担 manajemen ekspektasi harga token, struktur likuiditas dan pengaturan market making, komunikasi kompleks dengan bursa, fluktuasi sentimen pasar, dan serangkaian variabel eksternal ketidakpastian lainnya, ketidakpastian ini akan terus mengonsumsi perhatian organisasi, bahkan berdampak balik pada ritme produk dan keputusan strategis.

- Apa itu "akselerator"?

Dalam jaringan Payfi, dibandingkan dengan jalur pertumbuhan Fintech tradisional yang lebih bergantung pada lisensi, saluran, dan jaringan regionalisasi, untuk menskalakan likuiditas dalam waktu sangat singkat dan dengan cepat mengubahnya menjadi TAL (Total Active Liquidity) yang dapat digunakan secara nyata, biasanya membutuhkan waktu yang lebih lama.

TGE menyediakan mekanisme "distribusi global dan agregasi perhatian" yang lebih efisien: Dibandingkan dengan门槛 dan batasan geografis上市 di bursa saham, Token memungkinkan pengguna global di mana saja dapat berpartisipasi, memegang, dan memperdagangkan yang terikat dengan pertumbuhan jaringan melalui DEX/CEX dengan门槛 rendah, sehingga memberikan energi tambahan untuk kolaborasi ekosistem dan flywheel pertumbuhan, sampai batas tertentu dapat membantu proyek mendapatkan perhatian pengguna dalam waktu lebih singkat, dan meningkatkan pertumbuhan pengguna nyata produk.

- Apa itu "sabit"?

Sebaliknya, untuk beberapa proyek yang pada dasarnya tidak memiliki produk/pengguna, TGE → menjual token, menjadi satu-satunya cara untuk keluar/mendapatkan keuntungan, melalui不断的拉砸卖,就可以完成最简单的从市场中抽离流动性并离场。

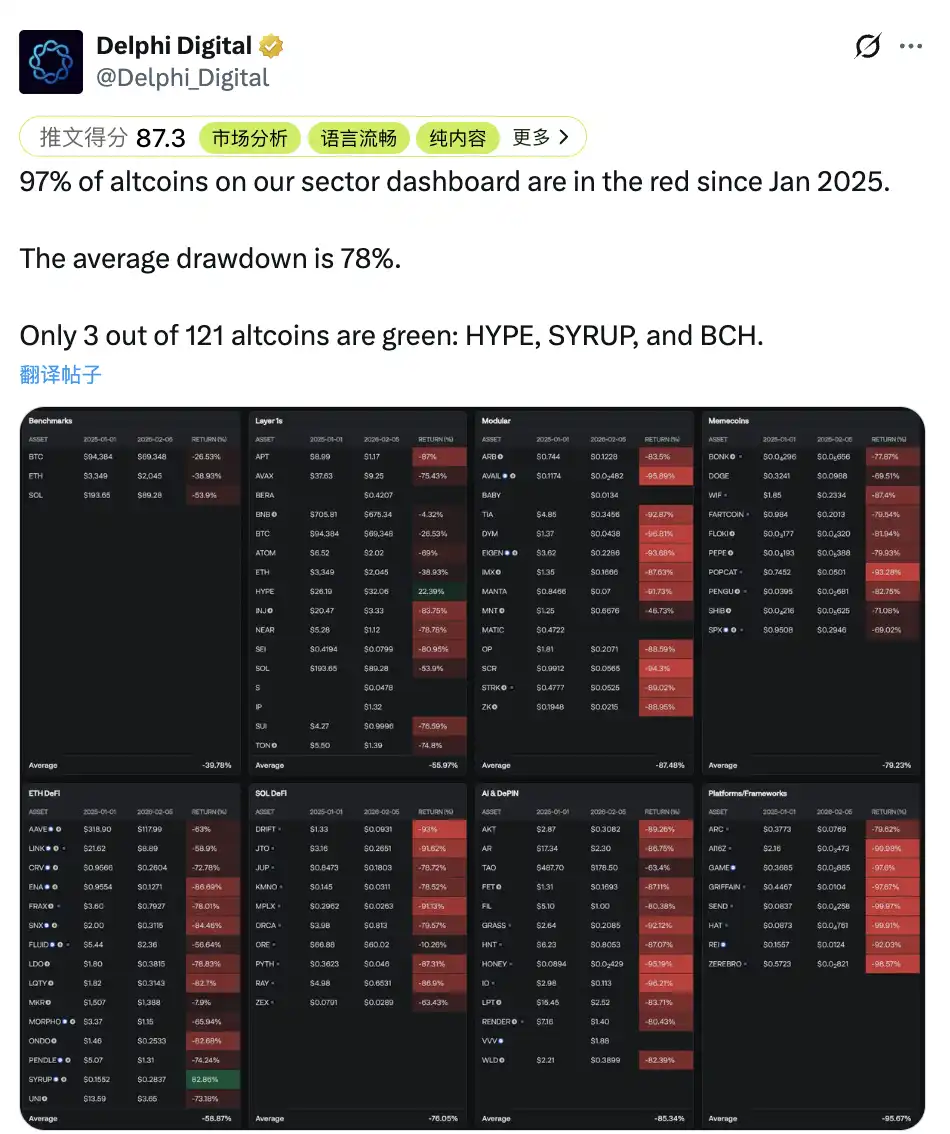

Yang lebih残酷的是, ini bukan kasus个别, tetapi adalah常态 di pasar saat ini. Dalam setahun terakhir,绝大多数 token baru yang diterbitkan di pasar mengalami penurunan harga yang signifikan dalam setahun terakhir, 97% token rata-rata menyusut 78%. Ketika likuiditas pasar semakin tipis, keluar semakin bergantung pada二级, strategi pasar二级 "penghisapan darah" ini akan menjadi lebih frekuen, lebih efektif, dan也更不可逆.

Faktor penentu harga token setelah TGE serta potensi keuntungan eksternal

Saat ini masih ada beberapa masalah struktural dalam proyek Crypto, adalah ketidaksesuaian jangka panjang antara "saluran keluar" dan "pertumbuhan eksternal".

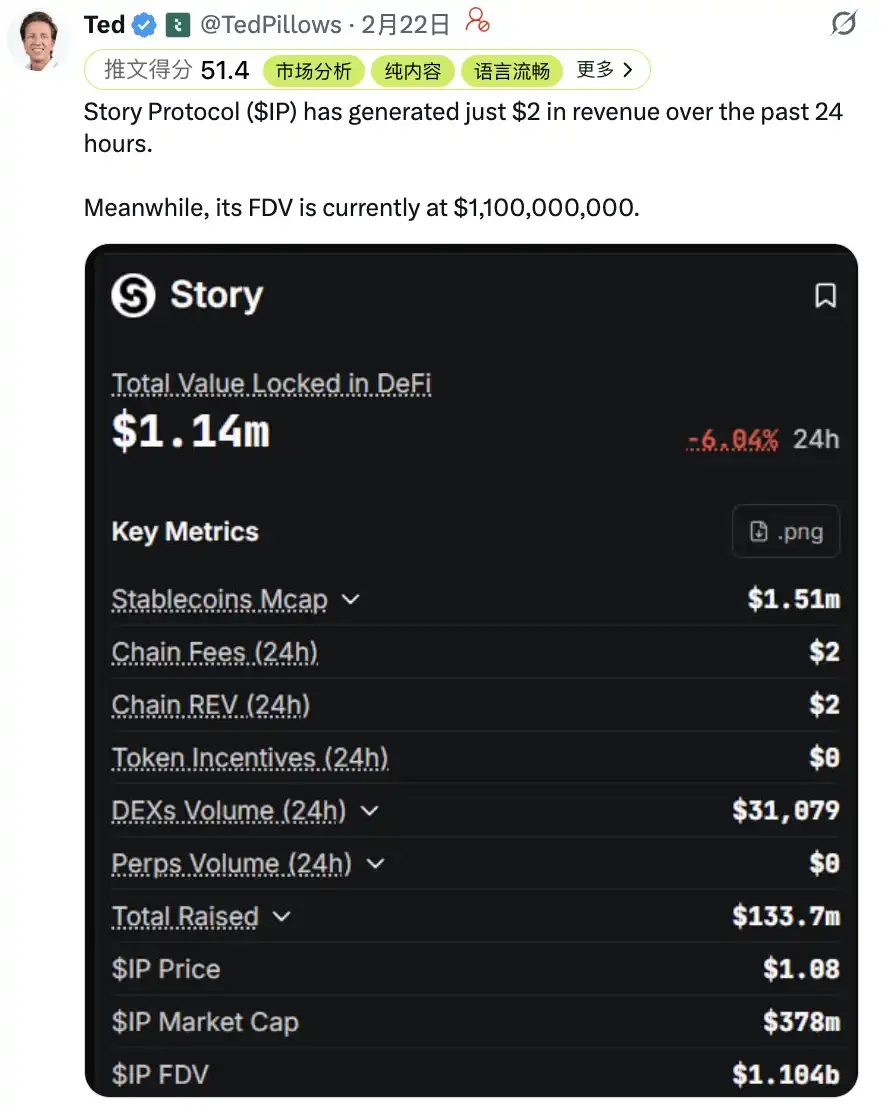

Di satu sisi,公链 dan供给端 proyek "menerbitkan berlebihan" jangka panjang, tetapi体量 dana pasar dan intensitas transaksi nyata di链上 tidak cukup untuk mendukung FDV/kapitalisasi pasar yang terus meningkat. Sebagian besar proyek sulit hanya mengandalkan produk itu sendiri untuk membentuk pendapatan protokol yang stabil dan dapat diskalakan, apalagi menggunakan arus kas ini untuk mencerna tekanan解锁 besar di masa depan.

Mengambil statistik DeFiLlama sebagai contoh, dalam 24 jam terakhir hanya ada 6 protokol dengan pendapatan protokol lebih dari 1 juta dolar, dalam 30 hari terakhir hanya 49 protokol dengan pendapatan protokol lebih dari 5 juta dolar. Ini berarti hanya mengandalkan pendapatan protokol, seringkali sulit untuk mendukung valuasi yang terlalu tinggi, lebih sulit lagi untuk menerima dampak供给 dari sebagian token dalam siklus解锁 berikutnya.

Di sisi lain, koordinasi多方因素 seperti market maker, bursa, pengguna juga memainkan faktor variabel ketidakpastian tinggi dalam harga token. Ketika keluar modal awal semakin bergantung pada pasar二级, harga akan secara alami didominasi oleh pihak yang berkepentingan.

Selain VC awal yang masih dapat menyelesaikan sebagian exit melalui merger dan akuisisi atau pendanaan后续, lebih banyak proyek pada tahap arus kas belum terbentuk dan jendela pendanaan semakin ketat, akan cenderung memindahkan fungsi pendanaan ke pasar二级: melalui解锁 bertahap dan所谓的 "pengurangan kepemilikan yang wajar", memindahkan likuiditas pasar yang本来就不多 dari tangan retail ke sisi proyek.

Dalam jangka pendek ini dapat menyelamatkan proyek, tetapi dalam jangka panjang akan mendorong pasar ke siklus negatif, akhirnya berevolusi menjadi perkembangan tidak可逆 "uang劣币 mengusir uang良币".

Ini juga sesuai dengan yang dikatakan @ChaseWang dalam wawancara, dalam lingkungan saat ini, pergerakan jangka menengah banyak sekuritas seringkali tidak dapat menghindari tiga variabel berikut:

-Likuiditas: Apakah saat ini大家 di pasar都有没有钱, apakah keinginan membeli / selera risiko大家强烈, serta apakah ada aset pengganti yang lebih menarik, menentukan batas atas kenaikan harga.

-Aliran (perhatian): Penyebaran KOL terkemuka, penempatan Agency dan sumber daya saluran, serta konsentrasi perhatian retail, seringkali menentukan amplitudo fluktuasi jangka pendek.

-Struktur kepemilikan token: Ukuran流通盘 setelah TGE, distribusi kepemilikan token dan ritme pelepasan解锁 ekonomi token, serta pengaturan围绕 likuiditas.

Semakin tipis likuiditas, pasar就越依赖 narasi dan harga;越依赖 harga,越伤害 kepercayaan pengguna dan dana jangka panjang, akhirnya berevolusi menjadi permainan筹码对峙 antara proyek dan retail.

Tetapi sebenarnya, proyek, retail, dan bursa bukanlah pihak yang天然对立. Kepentingan bersama ketiga pihak yang sebenarnya, adalah memperbesar "batas atas & imajinasi pemimpin", menarik dana增量 dan skenario penggunaan nyata dari luar进来,而不是在存量资金里反复 PVP, menjadikan二级 sebagai mesin penarik dana yang tak ada habisnya.

Air mengalir tidak争先是争先, yang diperebutkan adalah滔滔不绝 (tidak terputus).

Nilai produk dan penangkapan nilai

Banyak proyek bukan tidak memiliki "nilai produk", tetapi nilainya tidak反哺 pada Token.

Kembali ke topik hari ini, Anda akan menemukan fakita yang lebih反直觉: Proyek tidak menerbitkan token, tidak berarti itu tidak hebat. Misalnya @Pumpfun membuktikan bahwa "nilai produk" itu sendiri di Web3 dapat成立, tetapi apakah token proyek dapat ditentukan harganya dalam jangka panjang bergantung pada penangkapan nilai: Jika缺少 mekanisme回流 yang jelas, nilai token往往只能靠情绪 dan struktur筹码支撑.

Contoh positif yang典型 adalah Hyperliquid. "Penangkapan nilai token" -nya diakui luas oleh pasar: Pendapatan nyata yang dihasilkan protokol → membentuk回流 pembelian berkelanjutan (seperti mekanisme回购) → mengikat nilai token langsung dengan keaktifan perdagangan. Ketika perdagangan semakin aktif, pendapatan semakin banyak, daya承接 token就越强, jangkar penetapan harga也就越清晰.

Sebaliknya,反例 umum通常落在三种结构里:

- Produk memiliki pendapatan, tetapi harga token tidak承接: Uang yang dihasilkan protokol留在 tim / perusahaan / saluran, token本身只负责 "投票治理" atau "pertunjukan narasi",缺位 nilai回流, jangka panjang只能靠情绪定价.

- Token memiliki insentif, tetapi tidak memiliki permintaan/pengguna nyata: Mengandalkan subsidi inflasi tinggi untuk meningkatkan data (TVL/ volume perdagangan terlihat bagus), tetapi begitu insentif dibatalkan data langsung turun, yang tersisa adalah解锁 dan tekanan jual.

- Menjadikan二级 sebagai saluran pendanaan dan keluar: Ketika proyek在 arus kas尚未跑通时, memilih menggunakan二级承接 tekanan pendanaan, token menjadi "liabilitas" proyek, logika penetapan harga也会逐渐退化为 permainan筹码.

Jadi, ke mana jalan masa depan

Jika "jalan" pembayaran tradisional masa lalu dipahami sebagai一次突破 besar, itu memecahkan isolasi geografis: Membuat orang dan merchant, bank dan bank之间,即使相隔千里也能在统一规则下完成可信结算。那么接下来的二十年,真正的主旋律或许会从"人付给人"转向"程序为程序买单", Agent间通过使用 Crypto 来支付将会成为新的高频交易形态。

Jika kita mengatur garis waktu kembali ke tahun 2006, Mastercard pada 24 Mei 2006 menyelesaikan IPO dengan harga每股 $39.00, saat itu更多被视为 "jaringan kartu bank / pemrosesan清算" infrastruktur keuangan tradisional.

Dan来到今天, jaringan Mastercard telah mencakup 210+ negara dan wilayah, dan memiliki jaringan merchant yang menerima 150M+ dan peredaran kartu 3.5B+. Mastercard pada Januari 2014 menerapkan pemecahan saham 10:1, dengan harga saat ini sekitar $521.93, investor yang memegang saham Mastercard dalam 20 tahun terakhir获得了 134 倍的增长。

Bagaimana dengan加密? Blockchain mungkin tidak hanya lahir untuk transfer antar manusia, itu lebih seperti一套 bahasa penyelesaian yang dipersiapkan untuk otomatisasi generasi berikutnya.

Dalam ekonomi Agent masa depan, kebutuhan pembayaran panggilan API很可能成为新的高频场景: Agent之间不仅会交换信息与任务,也会围绕数据、模型、算力与服务调用进行"按次计费、即时结算"。类似 Clawbot这类让 Agent 彼此转账"挣钱"的实验,某种程度上已经在验证这条路径的可行性。

也正因如此, blockchain提供的 24/7 高效结算、可编程资金与可追溯账本,才有机会成为未来机器人社会里更通用的支付底座。

Tahap berikutnya, retail没必要把所有希望都押在 TGE 上。监管趋严不一定是 token 的终点,更像是在逼行业把两件事分开:融资和退出,回到股权 /IPO 那套更可复制的路径;Token 则回到它该做的事(链上激励、节点协作、资源分配)。

与此同时, TGE 或会并行存在,只是它更应该是网络的"润滑剂"。尤其在未来的 Agent 经济中,token 叠加 x402 这类把付费写进 HTTP 的协议,可能会成为按调用结算、按贡献分润的基础设施。

Ditulis di akhir

Tidak dapat disangkal, kita berada dalam siklus empat tahun yang lebih dingin / lebih残酷,阵痛不可避免,就好像身体的自我保护在排出毒素,行业也需要把体系里的毒素挤出去(gelembung, Scam, proyek劣质)。劣币不被驱逐,真正的基础设施就很难被看见。当下,我们更像坐在一列高速列车上,窗外的风景在变,身边的人或许会变,但我们的方向从未改变。

Di akhir ingin借用 perkataan Richard "musim dingin saat ini seperti runtuhnya gelembung internet tahun 2000, yang membersihkan adalah .com yang tidak靠谱,留下的是 Amazon 和 Google。监管会挤掉骗局,而真正解决问题的区块链协议,将在未来 5 年重塑全球金融基础设施".

Jika ada kesempatan kembali ke当年, apakah kita masih有勇气与认知,抓到 Amazon 和 Google 这样的独角兽。假如下一个周期是机构的游戏,那么所有过去的格局都会被重新洗牌,届时等到新的格局到临之前,希望我们到时可以仍在桌上。