Catatan Editor: Ketika Michael Saylor terus memperbesar eksposur perusahaan terhadap Bitcoin melalui alat-alat seperti STRC, sebuah struktur keuangan yang tampak efisien juga secara bersamaan mengakumulasi tekanan dividen dan risiko potensial. Dalam jangka pendek, ini mendorong aliran dana masuk serta kenaikan harga; namun begitu pasar berbalik, mekanisme yang bergantung pada pendanaan berkelanjutan ini dapat dengan cepat membalik dan menghancurkan perusahaan itu sendiri. Artikel ini berfokus pada struktur tersebut, berusaha merunut batasan operasionalnya dalam skenario ekstrem serta reaksi berantai yang mungkin terjadi.

Berikut adalah teks aslinya:

Melalui STRC, Saylor telah menciptakan sebuah "monster Frankenstein".

Victor Frankenstein menciptakan monster ini karena kesombongannya—ia yakin dapat berperan sebagai Tuhan, menantang kematian. Namun setelah monster ini secara beruntun menghancurkan keluarga dan teman-temannya, pada akhirnya ia juga menyeret Frankenstein sendiri ke dalam kehancuran.

Melalui STRC, Saylor merancang sebuah alat yang terikat pada BTC yang "teridealisasi", memungkinkan investor retail untuk mendapatkan keuntungan berlebih Bitcoin dengan cara yang mirip dengan "tingkat bunga bebas risiko". Justru kemampuan rekayasa keuangan inilah yang memungkinkannya mengklaim rasio Sharpe yang belum pernah terjadi sebelumnya, serta imbal hasil 11.5% dengan hanya 1 poin fluktuasi—namun pada akhirnya, mekanisme ini juga dapat berbalik menghancurkan MSTR.

Catatan: Analisis berikut didasarkan pada satu premis—BTC berkonsolidasi sideways atau mengalami penurunan. Jika BTC dapat mencapai tingkat pertumbuhan majemuk 20–25% atau lebih yang ditetapkan secara internal oleh Strategy, maka banyak asumsi di bawah ini tidak akan lagi berlaku (tetapi tidak semuanya menjadi tidak valid).

Hanya dalam dua minggu terakhir, STRC telah menarik aliran dana mendekati $3.5 miliar, dengan total ukuran penerbitan mencapai $8.5 miliar. Ditambah dengan instrumen prioritas lainnya dari Strategy, total ukuran yang beredar saat ini sekitar $13.5 miliar (di sini tidak termasuk convertible bond). Hasil pendanaan ini di satu sisi mendukung pembelian BTC dengan skala yang sesuai, dan kemungkinan besar juga menjadi pendorong utama kenaikan harga hingga $78,000 minggu lalu; tetapi di saat yang sama, mereka juga membawa kewajiban dividen tahunan sekitar $400 juta.

Sebelumnya, Saylor mempertahankan cadangan dividen sekitar $2.25 miliar. Sebelum penerbitan putaran April ini, cadangan ini dapat menutupi dividen selama sekitar 25 bulan. Namun hanya dengan penerbitan tambahan dalam dua minggu terakhir, periode cakupan telah dipersempit menjadi 18 bulan. Untuk mengembalikannya ke 25 bulan, ia perlu meraih pendanaan tambahan sekitar $500 juta melalui ATM (at-the-market offering).

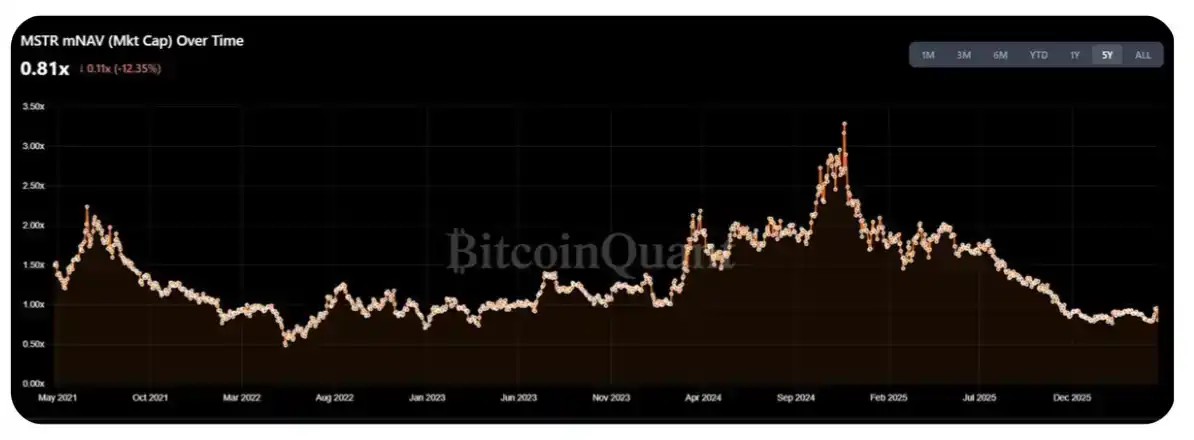

Saat ini, mNAV MSTR telah turun kembali ke kisaran 1.25–1.30 kali dari titik tertinggi tahun ini, yang juga mendorong komunitas kripto (CT) minggu ini kembali menyerukan pembelian BTC skala besar. Namun masalahnya, saya memperkirakan sekitar 50–70% dari penerbitan tambahan minggu ini akan digunakan untuk mengisi kembali cadangan dividen, bukan langsung untuk membeli BTC.

Yang lebih perlu dipikirkan adalah performa STRC dalam "skenario batas". Kapitalisasi pasar MSTR saat ini sekitar $55–60 miliar. Maka pertanyaan realistisnya adalah: Sebelum beban dividen memberikan tekanan substantif pada mNAV, berapa banyak lagi STRC yang dapat diterbitkan Saylor?

Salah satu cara memperkirakannya secara sederhana adalah: Skala penerbitan tahunan dapat dikontrol pada 1–2% dari volume perdagangan harian rata-rata (ADV) MSTR. Dengan volume perdagangan harian saat ini sekitar $2–3 miliar, 252 hari perdagangan dalam setahun, kira-kira setara dengan ruang penerbitan $5–15 miliar—ini setara dengan 3–10 kali pengeluaran dividen/kupon tahunan saat ini.

Namun saya lebih cenderung berpendapat bahwa kisaran ini mewakili "batas atas", dan bukan level normal. Faktanya, bagi pemegang saham biasa, biaya struktural dari transaksi ini已经开始 terlihat: Kesuksesan STRC justru menekan mNAV MSTR—dan dalam kisaran konsolidasi sejak 2023, indikator ini pernah mendekati 1.5 kali (tentu saja, bisa juga dibantah bahwa lingkungan saat ini lebih mendekati paruh pertama pertengahan 2022).

Secara permukaan, bagi pemegang saham biasa, terus mendukung "imbal hasil" ini yang tidak dapat diubah menjadi keuntungan naik bagi mereka sendiri, tampaknya merupakan perilaku yang tidak rasional—dengan penerbitan berkelanjutan, kepemilikan BTC per saham tidak mengalami peningkatan substantif (tentu saja, ini juga sangat disebabkan oleh besarnya ukuran Strategy sendiri).

Meskipun demikian, pemegang saham DAT sendiri adalah kelompok yang cukup "khusus", saya dapat membayangkan, mereka masih dapat menahan tekanan semacam ini, setidaknya dalam satu tahun ke depan belum tentu beralih ke pandangan seperti ini.

Selain itu, analisis di atas juga menyiratkan sebuah premis kunci: MSTR dalam masa depan yang dapat diprediksi dapat dipertahankan di atas 1 kali mNAV. Jika jatuh di bawah 1 kali, maka dibandingkan menerbitkan saham langsung, menjual BTC justru memberikan pengenceran yang lebih kecil bagi pemegang saham bagi Saylor. Ini akan membuka pintu air penawaran, membawa pasar ke dalam fase "dominasi refleksivitas DAT dalam tren turun"—poin ini telah saya bahas tahun lalu (lihat postingan asli).

Merangkum secara sederhana alur logika ini:

STRC terus berkembang;

Seiring pertumbuhan skala, Saylor perlu membayar dividen yang semakin banyak;

Pembeli MSTR secara bertahap menyadari bahwa saham yang mereka beli sebenarnya digunakan untuk membiayai dividen, bukan untuk menambah kepemilikan BTC;

Pembeli menyadari ini bukan struktur transaksi yang awalnya mereka harapkan, mulai keluar;

Begitu kekurangan pembeli baru, mNAV jatuh di bawah 1 kali;

mNAV < 1 kali → Saylor terpaksa menjual BTC, bukan menerbitkan saham lagi;

Pasar memasuki状态 kepanikan.

Menurut saya, cara yang benar untuk menilai skala pasokan maksimum STRC adalah menemukan "titik balik": yaitu ketika beban dividen yang dibawa oleh penerbitan tambahan mulai melebihi keuntungan marginal dari pertumbuhan BTC per saham. Dari perkiraan yang relatif kasar, titik balik ini kira-kira setara dengan pengeluaran dividen tahunan $3–4 miliar, setara dengan penerbitan ulang STRC sekitar $10–20 miliar. Dengan ritme saat ini, mungkin akan tersentuh dalam 6 bulan.

Tentu, Saylor masih memiliki ruang untuk melakukan manuver. Cadangan dividen memang有助于 menstabilkan harga dan kepercayaan pasar, tetapi jika tren konsolidasi atau penurunan berlanjut, pemegang实际上 sedang memainkan permainan "oper bagi-bagi". Ketika cadangan dividen hanya tersisa 6 hingga 9 bulan, pilihan rasional mungkin menjadi: keluar lebih awal pada harga 90–95, daripada menanggung risiko turun yang ditimbulkan oleh Saylor yang menghentikan dividen (ini adalah opsi lain baginya).

Meskipun dividen STRC bersifat "kumulatif", dalam situasi ekstrem, saya pikir Saylor lebih mungkin memilih "mengorbankan kredit saham prioritas secara total", daripada dipaksa melakukan penjualan BTC besar-besaran. Pada dasarnya, ia menghadapi perhitungan aritmatika berikut: "Jika memenuhi kewajiban saham prioritas, mengorbankan ruang penerbitan di masa depan, berapa banyak lagi BTC yang dapat saya beli"- "Jumlah BTC yang harus dijual untuk mempertahankan saham prioritas" = Hasil

Jika hasil positif, maka pilih jual BTC; jika tidak, "korbankan" pemegang saham prioritas

Alasan utama yang menentang penilaian ini adalah: begitu benar-benar sampai pada tahap perlu melakukan perhitungan ini, pasar kemungkinan besar早已 berbalik, mNAV MSTR juga大概率 jatuh di bawah 1 kali.

Terima kasih telah membaca, meskipun awalnya agak "sensasional". Juga欢迎 segala pandangan berbeda atau kritik. (Penghargaan untuk @TraderBot888, orang yang最早 mendiskusikan pemikiran ini dengan saya.)