Setelah dibekukan, dompet yang masuk daftar hitam Tether hampir tidak pernah kembali. Hanya 3,6% alamat yang dimasukkan ke dalam daftar blokir pada tahun 2025 yang kemudian dihapus, menurut data BlockSec.

Lebih dari separuh dana yang terkait dengan dompet-dompet tersebut dihancurkan secara permanen menggunakan fungsi "destroyBlackFunds" dalam kontrak — sebuah detail yang menegaskan betapa tindakan penegakan ini cenderung bersifat final.

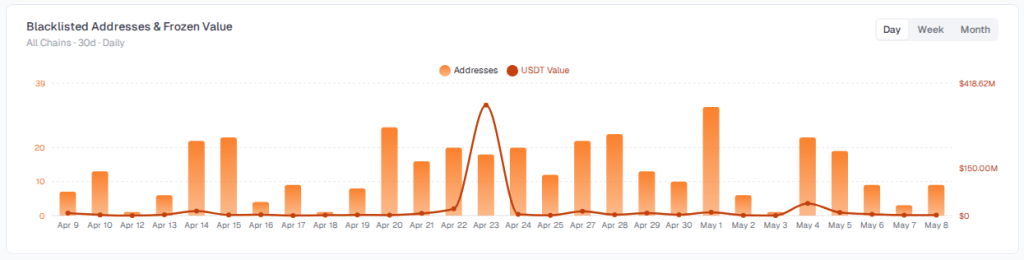

Pembekuan Meningkat Pesat di Jaringan Tron dan Ethereum

Dalam 30 hari terakhir saja, Tether telah membekukan lebih dari $514 juta dalam USDT di 370 alamat pada jaringan Ethereum dan Tron.

USDT Freeze Tracker milik BlockSec menunjukkan 328 dari alamat tersebut berada di Tron, dengan sekitar $506 juta terkunci di sana. Ethereum menyumbang 42 alamat dan $8,73 juta. Kesenjangan antara dua jaringan ini menunjukkan Tron sebagai garis depan utama dalam dorongan penegakan hukum Tether.

Sumber: BlockSec

Tingkat pembekuan semakin cepat. Sepanjang tahun 2025, Tether memasukkan 4.163 alamat ke daftar hitam dan membekukan total gabungan $1,26 miliar. Dengan laju saat ini, total tahunan itu kemungkinan besar akan terlampaui jauh sebelum bulan Desember.

Studi yang lebih luas yang mencakup periode 2023 hingga 2025 menempatkan angka kumulatifnya pada sekitar $3,3 miliar di 7.268 alamat — jauh lebih tinggi daripada penerbit stablecoin pesaing, Circle, dalam periode yang sama.

Melihat Tether membekukan lebih dari $500 juta dalam USDT di Tron dan Ethereum benar-benar menunjukkan betapa kepatuhan masih membentuk crypto di belakang layar.

Hal ini membuat saya menghargai penggunaan platform seperti BingX sambil tetap lebih waspada terhadap penyimpanan, likuiditas, dan ke mana dana sebenarnya berpindah di onchain.... pic.twitter.com/K0cNTrcmWX

— Crypto Axtrol (@CryptoAxtrol) 8 Mei 2026

Peran Penegak Hukum yang Semakin Meningkat

Beberapa pembekuan terbesar baru-baru ini terkait langsung dengan penyelidikan pemerintah. Pada bulan April, Tether berkoordinasi dengan Kantor Pengendalian Aset Asing Departemen Keuangan AS untuk mengunci lebih dari $344 juta dalam USDT di dua alamat Tron.

Pejabat menyatakan bahwa dompet-dompet tersebut dikaitkan dengan dugaan pelanggaran sanksi yang melibatkan Iran. Beberapa bulan sebelumnya, pada bulan Februari, Tether membantu pihak berwenang menyita lebih dari $61 juta yang terkait dengan skema "pig butchering" — sebuah bentuk penipuan di mana korban dimanipulasi untuk mengirimkan sejumlah besar uang dengan dalih palsu.

Tether sebelumnya telah mengungkapkan bahwa mereka telah membekukan sekitar $4,2 miliar dalam token selama tiga tahun karena keterkaitan dengan aktivitas ilegal, dengan $3,5 miliar dari jumlah tersebut dikunci sejak tahun 2023 seiring dengan meningkatnya penyelidikan terkait kripto oleh lembaga penegak hukum.

Pertanyaan Lebih Luas Seputar Kekuatan Pembekuan

Lonjakan dalam daftar hitam telah memicu perdebatan melampaui stablecoin. Beberapa proyek keuangan terdesentralisasi (DeFi) telah menggunakan kontrak yang dapat di-upgrade dan kontrol admin untuk menghentikan atau memulihkan dana setelah eksploitasi besar, memunculkan pertanyaan tentang siapa yang memegang kekuatan tersebut dan kapan kekuatan itu harus digunakan.

Untuk stablecoin seperti USDT, penerbit tetap mempertahankan kendali langsung atas pencetakan dan pembakaran. Data menunjukkan bahwa mekanisme pembekuan ini sekarang menjadi bagian rutin dari penyelidikan penipuan, sanksi, dan skam — digunakan bukan sesekali, tetapi secara konsisten dan dalam skala besar.

Gambar unggulan dari Halo, grafik dari TradingView