Original | Odaily Planet Daily (@OdailyChina)

Penulis | Azuma (@azuma_eth)

Pada dini hari 25 Juni waktu Beijing, laporan keuangan Q3 FY2026 Micron yang sangat dinanti-nantikan resmi dirilis.

Sebelum rilis laporan kuartal ini, Micron menghadapi situasi yang sedikit canggung. Di satu sisi, semua orang tahu mereka akan mencatatkan hasil yang bagus. Di sisi lain, semua orang juga tahu bahwa pasar telah memperhitungkan "keindahan" ini terlebih dahulu ke dalam harga saham.

Beberapa pekan terakhir, hampir semua pelaku pasar bergulat dengan pertanyaan yang sama — untuk raksasa memori yang telah berada di pusat gelombang AI, seberapa kuat performa yang dibutuhkan untuk terus mendorong kenaikan harga sahamnya, dan terus menyuntikkan kepercayaan diri ke dalam pasar banteng semikonduktor yang sudah cukup gila?

Jawabannya adalah — lebih luar biasa dari yang diperkirakan semua orang!

Pasar Sudah Cukup Agresif, Tapi Masih Konservatif

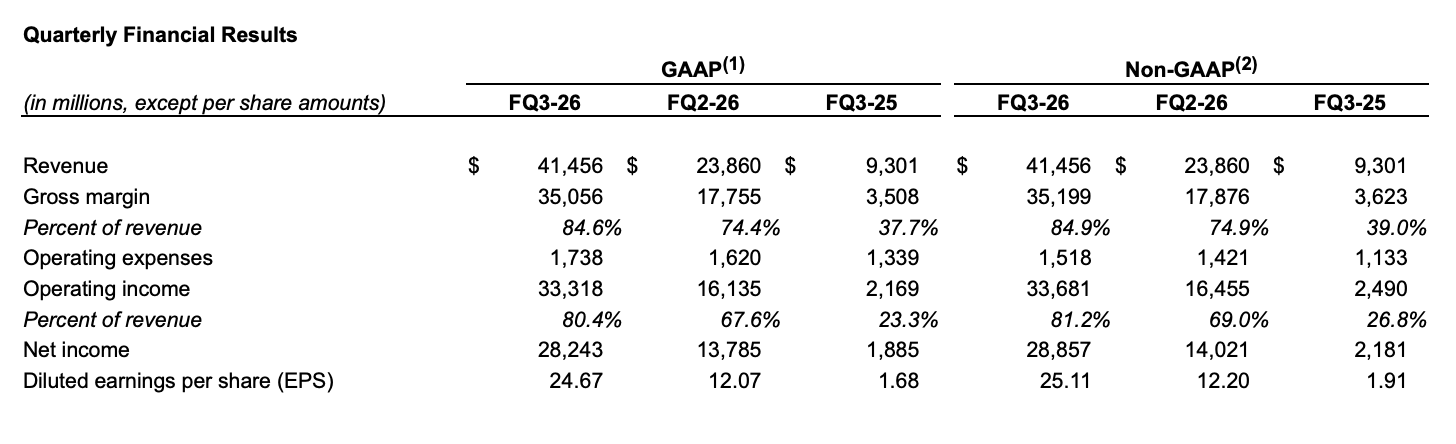

Laporan keuangan Q3 yang dirilis pagi ini menunjukkan, pendapatan kuartal ketiga Micron mencapai 41,456 miliar dolar AS (ekspektasi pasar umumnya sekitar 35,4 miliar dolar AS), melonjak 346% secara year-on-year; laba bersih GAAP sebesar 28,243 miliar dolar AS, meningkat hampir 15 kali lipat year-on-year; laba per saham yang disesuaikan sebesar 25,11 dolar AS.

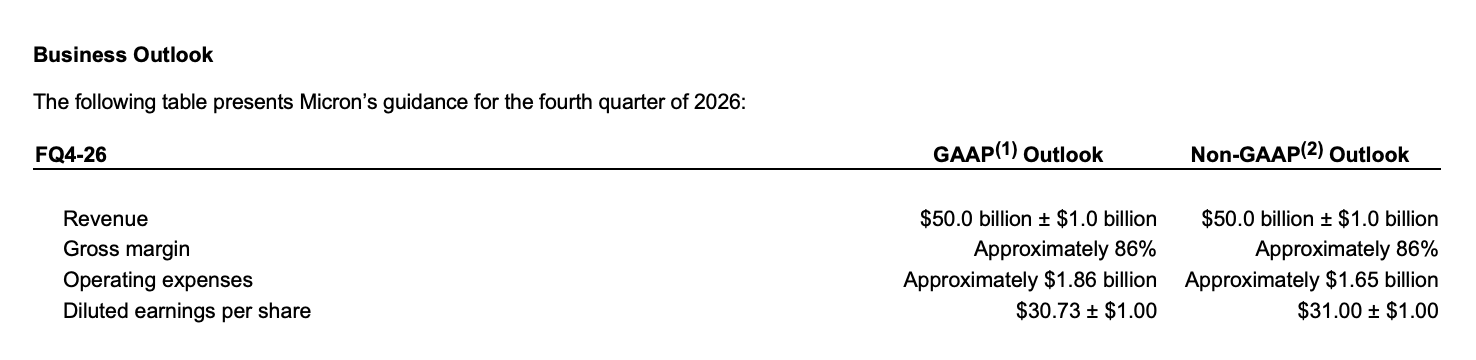

Yang lebih luar biasa adalah panduan untuk kuartal berikutnya. Micron memperkirakan pendapatan Q4 mereka akan mencapai 50 miliar dolar AS (naik turun 1 miliar dolar AS), jauh melampaui ekspektasi pasar sebelumnya sekitar 42,9 miliar dolar AS, serta ekspektasi agresif Goldman Sachs sebesar 48,8 miliar dolar AS (umumnya dianggap sebagai skenario paling optimis); margin laba kotor Q4 diperkirakan sekitar 86%, laba per saham diperkirakan akan mencapai sekitar 31 dolar AS.

Itulah mengapa banyak investor mengeluarkan pernyataan yang sama segera setelah rilis laporan keuangan, laporan keuangan seperti inilah yang pantas disebut ledakan super spiral tak terkalahkan!

Dari HBM ke SSD, Seluruh Stack Memori Berlari Kencang

Jika mencari satu penggerak inti untuk pertumbuhan kali ini, jawabannya tentu saja tetap AI. Namun, dibandingkan dengan HBM yang berulang kali dibahas pasar setahun terakhir, hal yang lebih patut diperhatikan dari laporan kali ini adalah — dampak AI telah mulai menyebar ke seluruh rantai industri memori.

Dilihat dari struktur bisnis, hampir semua bisnis inti Micron tumbuh secara bersamaan, di antaranya:

- Bisnis memori cloud mencapai pendapatan 13,77 miliar dolar AS, tumbuh lebih dari 300% year-on-year;

- Bisnis pusat data inti mencapai pendapatan 11,52 miliar dolar AS, tumbuh lebih dari 600% year-on-year;

- Pendapatan SSD pusat data menembus 5 miliar dolar AS;

- Bisnis seluler dan klien tumbuh lebih dari 250% year-on-year;

- Bisnis otomotif dan tertanam juga mencatat pertumbuhan lebih dari 300%;

- Tingkat margin laba kotor di setiap lini bisnis umumnya bertahan di sekitar 80% atau bahkan lebih tinggi.

Ini berarti, gelombang AI kali ini tidak hanya membawa kemakmuran pada produk tunggal, tetapi juga manfaat menyeluruh bagi seluruh rantai industri memori.

Di satu sisi, HBM tetap menjadi penerima manfaat paling langsung. Micron menyatakan, HBM4 telah dikirim secara massal ke pelanggan inti, sampel telah dikirim ke beberapa pelanggan akhir; HBM4E sedang berjalan sesuai rencana, dan diperkirakan memasuki produksi massal pada tahun 2027. Di saat yang sama, perusahaan menegaskan kembali kapasitas HBM 2026 telah terjual habis.

Di sisi lain, ekspansi berkelanjutan kebutuhan pelatihan dan inferensi AI juga secara bersamaan menarik pertumbuhan permintaan DRAM kelas atas, SSD kelas perusahaan, dan produk NAND. Seiring semakin banyak kapasitas produksi canggih yang dialokasikan secara prioritas ke HBM, pasaran pasar DRAM dan NAND tradisional semakin ketat, sehingga mendorong seluruh pasar memori memasuki siklus penetapan harga terkuat dalam beberapa tahun terakhir.

Ini juga mengapa Micron tetap sangat optimis terhadap prospek industri. Manajemen memperkirakan, kondisi ketat pasokan dan permintaan pasar DRAM dan NAND akan bertahan hingga setelah tahun 2027. Dengan kata lain, menurut Micron, industri saat ini bukan mendekati puncak siklus, melainkan lebih seperti tahap awal dalam siklus pembangunan infrastruktur AI.

Kontrak Jangka Panjang Terjauh Terkunci hingga 2030

Jika hanya memahami laporan keuangan ini sebagai kemenangan HBM semata, mungkin masih meremehkan makna sebenarnya. Karena dibandingkan dengan panduan pendapatan 50 miliar dolar AS, angka yang paling patut diperhatikan dalam laporan ini sebenarnya adalah angka lain — 100 miliar dolar AS.

Dalam konferensi telepon laporan keuangan, Micron mengungkapkan bahwa hingga saat ini perusahaan telah menandatangani 16 perjanjian strategis jangka panjang dengan pelanggan (SCA), mencakup pelanggan pusat data, elektronik konsumen, serta otomotif. Sebagian besar perjanjian memiliki durasi hingga 5 tahun, beberapa perjanjian dengan pelanggan otomotif berdurasi 3 tahun, dengan cakupan terjauh hingga akhir 2030.

Perjanjian-perjanjian ini telah mencakup sekitar 20% dari volume pengiriman DRAM dan sekitar sepertiga dari volume pengiriman NAND. Dengan lebih banyak perjanjian yang diselesaikan, lebih dari separuh pendapatan di masa depan diharapkan dapat masuk ke dalam kerangka perjanjian jangka panjang.

Perlu ditekankan secara khusus, perjanjian-perjanjian ini bukan perjanjian pasokan dalam arti tradisional. Manajemen mengonfirmasi bahwa perjanjian terkait menggunakan mode Take-or-Pay (Bayar Seluruhnya) yang mengikat kuat. Bahkan jika pelanggan di masa depan tidak sepenuhnya mengambil barang, mereka tetap harus memenuhi kewajiban pembelian yang telah ditetapkan. Beberapa perjanjian besar bahkan memiliki mekanisme batas atas dan bawah harga, batas atas harga berjangkar pada harga pasar kuartal kedua FY2026, dan bahkan jika dilaksanakan sesuai batas bawah harga dalam perjanjian, tingkat margin laba kotor yang sesuai tetap jauh lebih tinggi dari titik tertinggi siklus historis Micron.

Menurut data yang diungkapkan manajemen Micron, saat ini 14 perjanjian telah sesuai dengan pendapatan dasar sekitar 100 miliar dolar AS; di saat yang sama, pelanggan juga akan menyediakan total jaminan kinerja sekitar 22 miliar dolar AS, di mana sekitar 18 miliar dolar AS dalam bentuk tunai, dapat langsung digunakan untuk mendukung pembangunan kapasitas dan investasi R&D di masa depan.

Bagi industri memori, ini adalah perubahan yang hampir bersifat historis. Selama beberapa dekade terakhir, logika operasi industri selalu adalah "perluas produksi dulu, lalu tunggu permintaan terserap"; sekarang, Micon secara bertahap beralih ke mode lain — kunci pesanan dulu, baru perluas kapasitas.

Ini juga yang paling menggembirakan pasar modal. Karena ini berarti, kemampuan menghasilkan laba Micron saat ini tidak lagi hanya dibangun di atas ekspektasi siklus kemakmuran, melainkan memiliki jaring pengaman dari kontrak jangka panjang.

Perluas, Perluas, dan Perluas, Q4 Akan Gelontorkan 10 Miliar Dolar AS

Jika kontrak jangka panjang menjawab "permintaan dari mana datangnya", maka pengeluaran modal menjawab pertanyaan lain — bagaimana Micron bersiap memenuhi permintaan ini.

Laporan keuangan menunjukkan, Micron memperkirakan pengeluaran modal kuartal keempat akan mencapai sekitar 10 miliar dolar AS (lebih tinggi dari ekspektasi Wall Street sebelumnya sekitar 8,9 miliar dolar AS), memperkirakan pengeluaran modal tahunan FY2026 sekitar 27 miliar dolar AS, pengeluaran modal per kuartal FY2027 akan lebih tinggi dari level Q4 FY2026. Investasi baru terutama akan digunakan untuk pembangunan kapasitas HBM, DRAM canggih, serta kemasan canggih.

Di masa lalu, angka pengeluaran modal seperti ini mungkin memicu kekhawatiran pasar. Bagaimanapun, untuk industri memori, "ekspansi produksi skala besar" bukanlah istilah asing. Dalam sejarah, baik Samsung, SK Hynix, maupun Micron sendiri, pernah menambah investasi pada puncak kemakmuran industri, akhirnya menyebabkan kelebihan pasokan, harga runtuh, dan mengakhiri pasar banteng sebelumnya dengan tangan mereka sendiri.

Tapi kali ini, situasi tampaknya berubah. Alasannya sederhana — kapasitas produksi tambahan ini tidak dibangun di atas prediksi optimis permintaan masa depan, melainkan dibangun di atas pesanan jangka panjang yang sudah ditandatangani.

Di satu sisi ada pendapatan dasar 100 miliar dolar AS, jaminan kinerja 22 miliar dolar AS, serta perjanjian jangka panjang yang mencakup hingga 2030; di sisi lain ada kapasitas HBM, DRAM canggih, dan kemasan canggih yang terus berkembang. Dengan membandingkan data ini, tindakan ekspansi produksi saat ini lebih mirip menjalankan pesanan yang sudah terkunci, bukan ekspansi produksi bertaruh siklus berbasis prediksi permintaan dalam arti tradisional.

Laporan Keuangan Micron, Nyalakan Kembali Pasar Banteng Semikonduktor

Sebelum dirilisnya laporan kuartal ini Micron, sentimen pasar seputar pasar banteng besar semikonduktor kali ini sebenarnya sudah muncul sedikit kelonggaran.

Awal pekan ini, sektor semikonduktor Korea Selatan baru saja mengalami koreksi yang cukup jelas, perusahaan-perusahaan terkemuka seperti SK Hynix, Samsung Electronics secara kolektif tertekan. Beberapa investor mulai khawatir, setelah mengalami kenaikan gila selama lebih dari setahun terakhir, apakah perdagangan AI sudah terlalu padat.

Dan jawaban yang diberikan Micron cukup langsung — bukan permintaan mencapai puncak, tetapi pasar masih meremehkan permintaan.

Dari kinerja Q3 yang jauh melampaui ekspektasi, serta panduan pendapatan Q4 setinggi 50 miliar dolar AS; dari kapasitas HBM yang telah terjual habis, hingga perjanjian strategis jangka panjang yang mencakup hingga 2030, semuanya menyampaikan sinyal yang sama — pembangunan infrastruktur AI masih berakselerasi, bukan melambat.

Setelah rilis laporan, saham Micron melonjak 16% dalam perdagangan setelah jam bursa, dan mendorong perusahaan-perusahaan sektor semikonduktor AS seperti Intel, ASML, Marvell, Qualcomm naik kolektif; pasar saham Korea dan Jepang hari ini juga dibuka tinggi dan bergerak naik, pasar saham Korea mengalami circuit breaker lagi, Samsung dan Hynix sama-sama rebound tajam; setelah pasar A dibuka, rantai industri semikonduktor juga menguat, arah memori dan kemasan canggih memimpin kenaikan.

Dalam arti tertentu, ini sudah bukan sekadar laporan keuangan milik Micron, melainkan penguatan kepercayaan diri sekali lagi terhadap seluruh industri semikonduktor. Karena pasar telah mengonfirmasi kembali satu hal — cerita AI masih jauh dari berakhir, dan memori, sedang menjadi protagonis yang semakin penting dalam cerita ini.