Penulis: CoinFound

Poin-Poin Penting

-

Penilaian Inti Satu: Pola Oligopoli Tertetapkan, On-Chain Memasuki Era Manajemen Aset. Model Kurator merepresentasikan konsentrasi sistematis otoritas manajemen subjektif aset on-chain, ini adalah titik awal sebenarnya dari manajemen aset kripto. Hanya dalam waktu 6 bulan, konsentrasi Top 4 sektor ini telah melonjak menjadi 76,77%, jauh melampaui konsentrasi 57% industri reksa dana AS yang terbentuk setelah 20 tahun. Isolasi fisik "hak penilaian, hak kustodian, hak eksekusi" yang diimplementasikan pada lapisan kontrak pintar, fungsionalnya isomorfik dengan manajemen aset tradisional, namun karena penegakan kode, membangun infrastruktur dasar yang lebih radikal.

-

Penilaian Inti Dua: Tekanan Biaya Mendorong Masuknya TradFi yang Dipercepat akan Mendorong Pemisahan Sektor. Logika kemenangan sektor Vault telah mengalami pergeseran mendasar: kerangka kepatuhan, struktur off-chain, dan pemisahan peran menjadi syarat berurutan utama untuk masuknya modal institusional, sementara imbal hasil absolut (APY) merosot menjadi item akhir dalam evaluasi multi-tujuan. Penggerak tersembunyi dari peralihan ini adalah tekanan biaya historis yang dihadapi manajemen aset tradisional. Berdasarkan hal ini, laporan ini memperkirakan dalam 24 bulan ke depan likuiditas sektor akan semakin terpisah menjadi dua jalur utama: "saluran kepatuhan institusional" dan "saluran imbal tinggi ritel".

-

Penilaian Inti Tiga: Risiko Vault Sedang Terbentuk. Mekanisme risiko empat mata rantai yang terdiri dari "ketidaksesuaian penebusan, penskalaan, penularan bersarang, amplifikasi konsentrasi", telah secara historis terbentuk untuk pertama kalinya secara bersamaan pada titik waktu saat ini. Peristiwa Stream-Re7 pada November 2025 telah menjadi bukti empiris parsial dari jalur penularan ini. Mekanisme penularan guncangan sistemik bukan lagi asumsi teoretis, melainkan eksposur struktural yang sudah ada.

-

Kerangka Observasi Pemantauan: Menetapkan Ambang Batas Kuantitatif untuk Membuktikan Salah Risiko Ekor dan Skenario Ekstrem. Laporan ini mengaitkan penilaian subjektif pada ambang batas kuantitatif: Konsentrasi Top 4 melewati 80%, eksposur aset tidak likuid seketika di satu Vault melebihi 40%, kedalaman bersarang ≥3 lapisan disertai saling kepemilikan oleh Kurator teratas sebagai tiga garis merah nilai ekstrem. Laporan penelitian memproyeksikan lima skenario evolusi dalam 12-24 bulan ke depan (dasar / dipercepat / titik balik / pembalikan / pembuktian salah), pemicu ambang batas apa pun akan memaksa laporan penelitian kembali ke lapisan bukti untuk penilaian ulang pembuktian salah.

-

Kualifikasi Siklus: Permainan dalam Masa Kekosongan Regulasi dan "Pengambilalihan Secara Faktual". Titik waktu saat ini di sektor ini dapat dianggap sebagai "pengambilalihan secara faktual mendahului pengakuan secara institusional". Dalam masa kekosongan regulasi global yang belum mengeluarkan perizinan khusus untuk Kurator, modal institusional telah secara substansial terkonsentrasi di Kurator teratas melalui saluran kepatuhan.

Bab I Panorama Pasar Vault dan Batasan Konsep

Sumber: CoinFound, DeFiLlama, Morpho, data.morpho, Blockworks Research, BlackRock, Superstate; data per 26 Mei 2026*

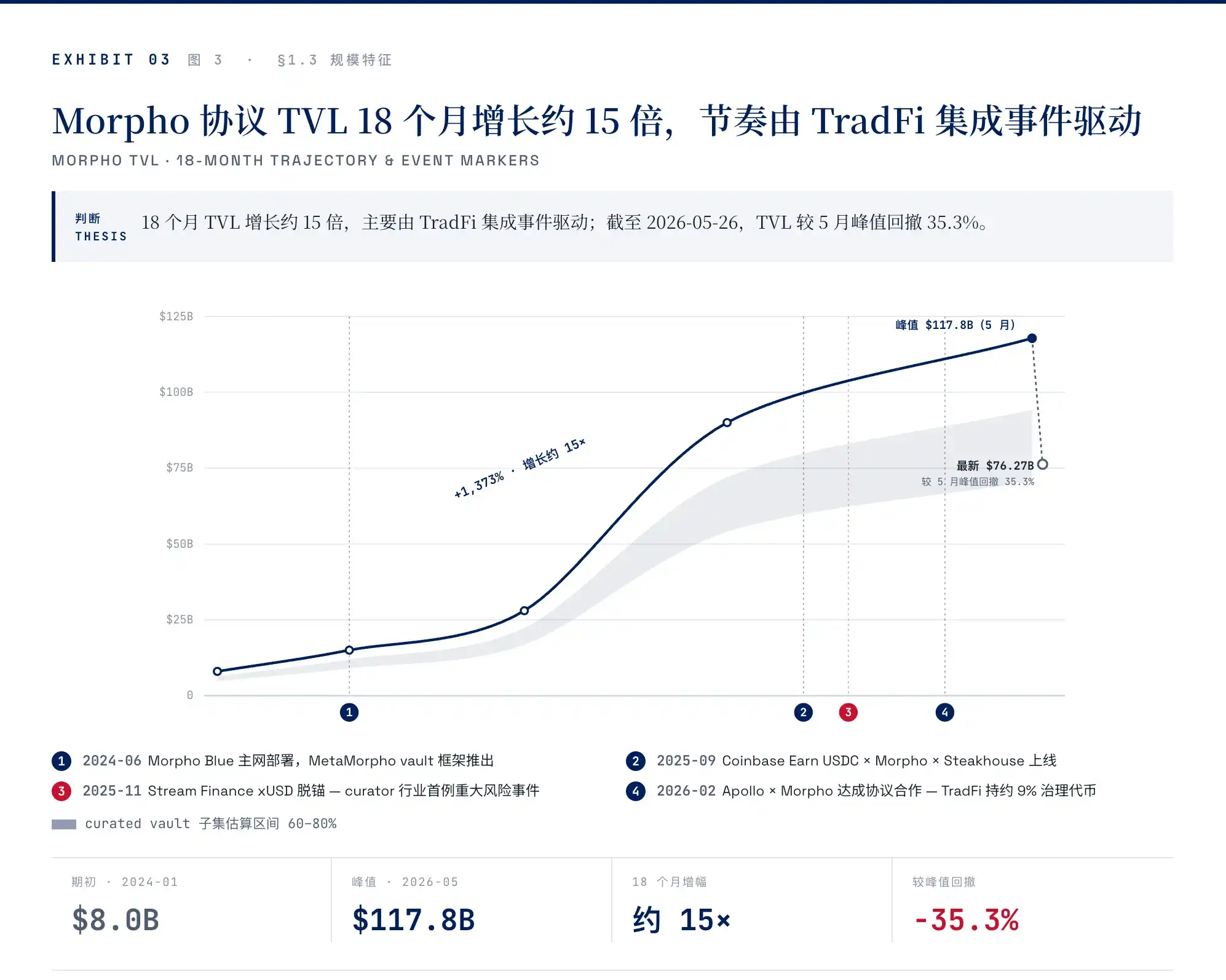

Pada pertengahan 2026, Vault telah menjadi struktur dengan volume dana terbesar di DeFi. Hanya pada satu komponen keuangan dasar Morpho saja, subset curated vault yang dikelola aktif oleh Kurator mendekati 60 hingga 80 miliar dolar AS; TVL protokol ini pada pertengahan Mei pernah menyentuh 117,8 miliar dolar AS, menempati peringkat teratas di sektor pinjaman DeFi.

Namun, "vault" yang digunakan pasar sehari-hari tidak mengacu pada produk yang sama: vault Maker/Sky pada dasarnya adalah posisi utang beragunkan, pengguna menggadaikan aset dan menghasilkan stablecoin; yVault Yearn lebih mendekati akun strategi imbal, di mana kontrak strategi mengalokasikan dana ke berbagai peluang imbal DeFi; vault Mellow terutama melayani skenario restaking, digunakan untuk membungkus imbal dan risiko slashing dari protokol seperti EigenLayer, Symbiotic; produk seperti Superstate USTB lebih mendekati bagian dana tokenisasi, mewakili kepemilikan on-chain pengguna terhadap dana obligasi pemerintah AS berdurasi pendek.

Oleh karena itu, vault yang dibahas dalam artikel ini tidak mencakup semua produk yang disebut vault, tetapi hanya berfokus pada satu cabang: struktur manajemen aset on-chain yang dikelola aktif oleh Kurator independen, berjalan di atas komponen keuangan dasar pinjaman atau imbal, dan biasanya dibungkus dengan standar ERC-4626. Dengan kata lain, artikel ini memperhatikan pola alokasi aset yang diwakili oleh curated vault seperti Morpho, Euler, dan tidak membahas vault utang beragunkan Maker/Sky, vault restaking Mellow, atau bagian dana tokenisasi seperti Superstate USTB.

1.1 Produk Baru Tumpukan Protokol: Kurator Menjadi Lapisan Tengah

Dan jenis vault yang kita bahas ini beroperasi dengan bergantung pada tumpukan protokol tiga lapis (lihat Gambar 2)

Sumber:CoinFound,DefiLlama[2]、Morpho App Steakhouse USDC vault[6]、Vaults.fyi、Smokehouse USDC、Yearn Docs、Morpho official GraphQL API,2026-05-26

Lapisan terbawah adalah lapisan primitif, terdiri dari protokol pinjaman dan imbal seperti Morpho Blue, Euler v2, menyediakan primitif keuangan yang tidak dapat diubah dan dapat dikombinasikan. Tengah adalah lapisan Kurator, terdiri dari manajer strategi seperti Steakhouse, Gauntlet, Sentora, Re7, Block Analitica, merupakan lapisan tengah baru yang terbentuk pada tahun 2024, dan juga pusat analisis laporan ini. Paling atas adalah lapisan aplikasi, yaitu pintu masuk akhir, termasuk Coinbase Earn, vault on-chain Bitwise, Kraken DeFi Earn, Apollo × Morpho. Hubungan antara ketiga lapisan adalah vertikal: lapisan aplikasi terhubung dengan pengguna, memanggil strategi lapisan Kurator; lapisan Kurator membuat keputusan manajemen aktif, menempatkan dana ke lapisan primitif; lapisan primitif hanya menanggung logika pinjaman dan likuidasi dasar.

Sumber:CoinFound,DefiLlama[2]、Morpho App Steakhouse USDC vault[6]、Vaults.fyi、Smokehouse USDC、Yearn Docs、Morpho official GraphQL API,2026-05-26

Oleh karena itu, laporan penelitian ini juga akan menggunakan "tumpukan protokol" sebagai kerangka analisis utama, dan alasan pemilihan ini dapat dijelaskan dengan sebuah contoh. Vault USDC Steakhouse di Morpho, dan vault USDC Yearn v3, dari dimensi aset adalah sejenis, yaitu produk imbal on-chain USDC, namun struktur kekuasaan keduanya sangat berbeda. Yang pertama membagi hak penilaian (memilih primitif, mengonfigurasi parameter, menyesuaikan portofolio), hak kustodian (dana terkunci di kontrak Morpho Blue, Kurator tidak memiliki hak withdraw), hak eksekusi (likuidasi dan penyesuaian portofolio otomatis dieksekusi oleh kontrak, Kurator hanya memberikan instruksi) ke tiga kontrak independen. Yang terakhir, kontrak strategi menanggung ketiga kekuasaan sekaligus, strategi dan tata kelola digabungkan dalam protokol Yearn[^6]. Perbedaan ini tidak terlihat pada dimensi aset, hanya terlihat pada dimensi tumpukan protokol. Ini juga merupakan inti mendalam untuk memahami sektor Vault ini.

1.2 Empat Karakteristik Kondisi Pasar Vault Saat Ini: Skala, Konsentrasi, Asetisasi, Institusionalisasi

Pada titik waktu tahun 2026, sektor khusus Vault ini menunjukkan beberapa karakteristik signifikan di pasar:

Pertama adalah skala dan ritme. TVL protokol Morpho dalam 18 bulan terakhir meningkat sekitar 15 kali lipat, awal 2024 kurang dari 10 miliar dolar AS, pertengahan Mei 2026 mencapai puncak sejarah 117,8 miliar, pada hari penulisan ini turun menjadi 76,27 miliar (lihat Gambar 3). Penurunan ini terutama disebabkan oleh arus penebusan seluruh industri setelah peristiwa terlepasnya pasak xUSD Stream Finance pada November 2025, arus keluar bersih DeFi sekitar 100 miliar dolar AS dalam satu minggu. Namun yang lebih patut diperhatikan adalah ritme pertumbuhan 15 kali lipat jelas didorong oleh serangkaian peristiwa integrasi TradFi, setiap akselerasi signifikan sejak kuartal keempat 2025, selalu diikuti oleh pengumuman baru masuknya satu manajer aset tradisional.

Sumber: CoinFound, DefiLlama Morpho protocol page[2]、arXiv:2512.11976[1]、pengumuman resmi berbagai proyek. Subset curated vault mencakup sekitar 60–80% dari TVL protokol (delapan kurator teratas menurut makalah, total November 2025 ≈ $72,7B).

Kedua adalah konsentrasi. Pada hari penulisan, 53 kurator dalam kategori "Risk Curators" DefiLlama, total Top 4 mencakup sekitar 76,77% dari total kategori[^1]; enam bulan lalu perhitungan makalah dengan cakupan serupa masih 64,6%. Artinya, konsentrasi dana pasar curated vault dalam 6 bulan meningkat dari sekitar 65% menjadi sekitar 77%. Sebagai perbandingan, industri reksa dana AS Top 4 (Vanguard, BlackRock, Fidelity, Capital Group) total sekitar 57%. Industri manajemen aset tradisional yang berkembang puluhan tahun, diatur berulang kali oleh regulasi, konsentrasinya terlampaui sekitar 20 poin persentase oleh sektor on-chain yang muncul dalam 3 tahun. Kecepatan peningkatan konsentrasi seperti ini adalah bentuk yang hampir tidak pernah terjadi pada manajemen aset tradisional.

Ketiga adalah komposisi aset dasar yang berubah. Vault stablecoin masih mendominasi, sekitar 65%; namun porsi token staking likuid (LST) dan RWA, dari kategori pinggiran dua tahun lalu masing-masing naik menjadi sekitar 20% dan 8% sekarang, dan tren masih berlanjut. Hal ini dalam bab ini hanya dicatat sebagai kondisi saat ini, makna sebenarnya akan dijelaskan dalam argumentasi mekanisme risiko: stablecoin adalah aset yang dapat ditebus seketika, LST memiliki periode unstaking, RWA memiliki jendela penebusan T+N atau lebih panjang — penyebaran komposisi aset dari "semua seketika" ke "mengandung proporsi cukup besar yang tidak dapat ditebus seketika", berarti antara sisi komitmen vault (pengguna dapat menebus kapan saja) dan sisi pemenuhan (seberapa cepat aset dasar sebenarnya dapat diuangkan), sedang menumpuk perbedaan waktu struktural.

Keempat adalah masuknya institusi yang padat. Dari Maret 2024 BlackRock meluncurkan BUIDL, hingga Maret 2026 Invesco mengambil alih dana obligasi pemerintah USTB Superstate, 10 peristiwa masuknya TradFi representatif, 8 di antaranya jatuh dalam jendela 7 bulan setelah September 2025[^3].

Dari empat karakteristik ini, skala dan institusionalisasi saling sebab-akibat: dana TradFi masuk mendorong TVL naik, volume TVL membuat sektor Kurator lebih layak dimasuki TradFi. Konsentrasi dan asetisasi dari dua arah mendorong struktur risiko pasar ke posisi baru, yang pertama memperbesar radius penularan guncangan titik tunggal, yang kedua memperkenalkan ketidaksesuaian penebusan yang lebih kompleks daripada stablecoin. Dengan kata lain, pasar vault saat ini telah berevolusi menjadi struktur baru "kripto asli + dana institusional, stablecoin + LST + RWA, Kurator teratas terkonsentrasi". Setiap elemen dari struktur baru ini sesuai dengan dimensi baru yang belum disadari secara umum oleh pasar.

Bab II Kurator adalah Titik Awal Baru Manajemen Aset Kripto

Peran Kurator ini bukan dirancang secara presisi, melainkan produk evolusi. Kembali ke keadaan produk imbal DeFi generasi pertama sekitar tahun 2020, ketika lapisan protokol dan lapisan penjadwalan dana tercampur, tata kelola diserahkan ke pemungutan suara seluruh anggota DAO, ketidakpedulian tata kelola, keputusan lambat, risiko tidak ada yang bertanggung jawab adalah hasil yang tak terhindarkan. Kurator terlihat seperti menambahkan lapisan "perantara" lagi, tetapi ini adalah rekonstruksi peran yang dipaksa keluar setelah runtuhnya struktur manajemen aset DeFi generasi pertama di tingkat tata kelola.

2.1 Dari Agregasi Strategi ke Kurator: Evolusi dan Biaya

Sumber: CoinFound

Penyebab mendasar munculnya Kurator adalah pasar akhirnya menemukan bahwa DeFi tidak dapat menggantikan penilaian subjektif. Sepuluh tahun sebelumnya menggunakan tata kelola DAO untuk menangani penilaian subjektif ini, hasilnya tingkat partisipasi lama di bawah 10%, tingkat pemungutan suara historis Aave lama di 2-3%. Serangan tata kelola "Golden Boys" Compound Juli 2024 dan krisis tata kelola Aave Desember 2025 mengekspos masalah struktural yang sama: tingkat partisipasi terlalu rendah untuk mendukung legitimasi penilaian subjektif[^7]. Dalam keadaan ini, model Kurator langsung mengakui kegagalan tata kelola tradisional, yaitu langsung menyerahkan hak penilaian secara eksplisit kepada tim profesional. Inti taruhan pengguna bukan lagi protokol, melainkan manajer.

2.2 Pemisahan Tiga Kekuasaan Kurator: Hak Penilaian, Hak Kustodian, Hak Eksekusi Dipisahkan

Inti sebenarnya dari model Kurator adalah membagi kekuasaan perantara menjadi tiga bagian (lihat Gambar 5).

Sumber: CoinFound

Hubungan saling membatasi ini, serupa dengan "manajer + bank kustodian + auditor" dalam manajemen aset tradisional. Tetapi karena kustodian dan eksekusi ada dalam kode, pemisahannya lebih radikal daripada manajemen aset tradisional, bank kustodian manajemen aset tradisional secara teori dapat bekerja sama dengan manajer untuk menggelapkan (kasus Madoff), tetapi kontrak Morpho Blue tidak akan "bekerja sama" dengan Kurator mana pun untuk menggelapkan[^8]. Peran yang dimainkan Kurator di sini adalah manajer dalam manajemen aset tradisional, meskipun identitas hukum berbeda (mandat on-chain bukan kontrak LP), tetapi fungsinya sepenuhnya sesuai.

2.3 Top 4 Mencakup 77%, Konsentrasi Telah Melebihi Reksa Dana AS

Dan konsentrasi dana di sektor Kurator telah melebihi industri reksa dana AS. Pada hari penulisan, 53 Kurator dalam kategori "Risk Curators" DefiLlama, total Top 4 mencakup sekitar 76,77% dari total kategori; enam bulan lalu perhitungan makalah dengan cakupan serupa masih 64,6%, dalam 6 bulan konsentrasi naik dari sekitar 65% menjadi sekitar 77%[^1].

Sebagai perbandingan, industri reksa dana AS Top 4 total sekitar 57%, industri yang berkembang puluhan tahun, diatur berulang kali, melalui berbagai pengaturan konsentrasi, konsentrasinya terlampaui sekitar 20 poin persentase oleh sektor on-chain yang muncul dalam 3 tahun (lihat Gambar 6). Sebenarnya konsentrasi reksa dana juga meningkat, tahun 2005 Top 5 masih sekitar 35%, 2024 menjadi sekitar 63%, tetapi butuh hampir 20 tahun[^9]. Sektor Kurator menyelesaikan tingkat konsentrasi yang sama, hanya dalam 6 bulan.

Sumber: CoinFound

2.4 Platform Teratas dan Kurator Sedang Berdiferensiasi ke Dua Ujung

Dari lanskap pasar yang lebih makro, curated vault berjalan di atas empat platform teratas: Morpho, Kamino, Veda, Pendle (bukan model Kurator tipikal, tetapi pemisahan PT/YT-nya menyediakan alat pendapatan tetap untuk Kurator). Morpho sendiri menanggung sebagian besar volume curated vault, merupakan pusat analisis laporan ini.

Sumber: CoinFound

Dan tujuh Kurator teratas memiliki diferensiasi jelas dalam gaya strategi dan latar belakang institusional (lihat Gambar 7)

Sumber: CoinFound

Tujuh kurator tersebar di dua dimensi kompetisi berbeda: jenis strategi (Steakhouse / Gauntlet / Re7 / MEV Capital / Apostro) terus membandingkan APY dan manajemen risiko; jenis saluran institusional (Block Analitica / Sentora / sebagian bisnis Gauntlet) mulai membandingkan koneksi kepatuhan dan struktur off-chain. Sumber dana, tingkat biaya, toleransi risiko dari kedua jalur sedang berdiferensiasi.

Bab III Pergeseran Standar Kompetisi DeFi: Dari APY ke Saluran Kepatuhan

Tiga tahun terakhir sektor ini selalu menyelesaikan kemenangan dengan logika ritel: siapa yang dapat menghasilkan APY yang lebih stabil, lebih baik setelah disesuaikan risiko pada primitif terbuka, dia mendapatkan pasar. Namun sejak kuartal keempat 2025, dana institusional masuk dengan kepadatan yang terlihat jelas, kerangka kompetisi diganti, koneksi kepatuhan, struktur off-chain, pemisahan peran mulai diutamakan sebelum APY. Kami berpendapat, ini adalah peralihan logika kemenangan mendasar pertama sejak sektor Kurator terbentuk.

3.1 Dari Ritel ke Institusional

Dulu: Dana ritel mendominasi, kompetisi diselesaikan di lapisan strategi

Kembali ke komposisi dana 2023 hingga 2025, sumber dana Kurator terutama berasal dari pengguna kripto asli. Uang ini melihat standar Kurator dengan sangat langsung, yaitu peringkat APY, pengenalan merek, dan kelancaran pengalaman. Struktur dana ini menentukan kemenangan antar Kurator terletak di lapisan strategi. Gauntlet menjadi penasihat manajemen risiko Aave selama empat tahun, biaya pernah mencapai 2 juta dolar AS per tahun[^31], setelah keluar dari Aave pindah ke Morpho Februari 2024, kemampuan model langsung diubah menjadi performa vault; 30 Oktober 2025, vault USDT-nya menyerap 775 juta dolar AS dalam satu hari, TVL tumbuh 40 kali lipat tanpa kehilangan stabilitas[^32]. Steakhouse menggunakan kemampuan penelitian untuk membuat vault stablecoin konservatif menjadi posisi kurator tunggal di Coinbase Earn. MEV Capital secara terbuka menyatakan ambang batas penyesuaian portofolio adalah ketika lokasi alternatif dapat secara stabil memberikan imbal tambahan ≥75bp, maka eksekusi rebalance[^33], narasi strategi terparameter seperti ini sendiri merupakan daya tarik bagi dana ritel.

Logika ini dalam skenario ritel dulu berlaku, dan akan terus berlaku di masa depan. Namun mulai kuartal keempat 2025, Kurator muncul dengan jenis dana yang sama sekali berbeda.

Sekarang: Dana institusional masuk, standar kompetisi menjadi empat

Logika dana institusional melihat Kurator sangat berbeda dengan ritel. Institusi dalam memilih tipe Kurator akan menyaring dengan urutan berikut: pertama, apakah dapat dimasukkan ke dalam kerangka kepatuhan. Yaitu KYC/AML, whitelist terkontrol, catatan on-chain dapat diaudit; kedua, struktur off-chain dapat terhubung atau tidak. Yaitu protokol manajer dana, koneksi bank kustodian, sistem pelaporan berkala; ketiga, apakah pemisahan peran jelas. Keputusan investasi, manajemen risiko, kepatuhan masing-masing ditangani oleh siapa, apakah dapat diakses secara independen saat due diligence. Setelah ketiga di atas lolos, baru melihat APY.

Mengonfrontasikan empat standar ini ke tujuh Kurator teratas yang ada, stratifikasi segera muncul (lihat Gambar 10).

Sumber: CoinFound

Kami cenderung berpendapat, dalam 24 bulan ke depan sektor Kurator akan terbelah dua sepanjang retakan ini: saluran institusional (Block Analitica, Sentora, bisnis institusional Gauntlet) dan saluran ritel (bisnis murni on-chain Steakhouse, Re7, MEV Capital, Apostro). Pertumbuhan AUM, tingkat biaya, toleransi risiko kedua sisi akan terdiferensiasi jelas.

3.2 Penyebab Pergeseran: TradFi Mempercepat Masuknya Sejak 2025

Mengapa TradFi terkonsentrasi mempercepat masuknya pada jendela kuartal keempat 2025 hingga kuartal pertama 2026, ada tiga penjelasan di pasar.

Penjelasan permukaan adalah peralihan regulasi, legislasi stablecoin, siklus suku bunga. Ini telah dibahas berulang oleh media arus utama, tidak akan dijelaskan lagi di sini. Sedangkan driver nyata yang biasanya dikatakan makalah akademis adalah perebutan kursi infrastruktur, saluran distribusi, efisiensi penyelesaian. Semua ini berlaku, tetapi tidak menjelaskan masalah waktu spesifik, mengapa terkonsentrasi pada kuartal keempat 2025 hingga kuartal pertama 2026, bukan 2024 atau 2027?

Kami berpendapat penyebab tersembunyi sebenarnya adalah tekanan biaya.

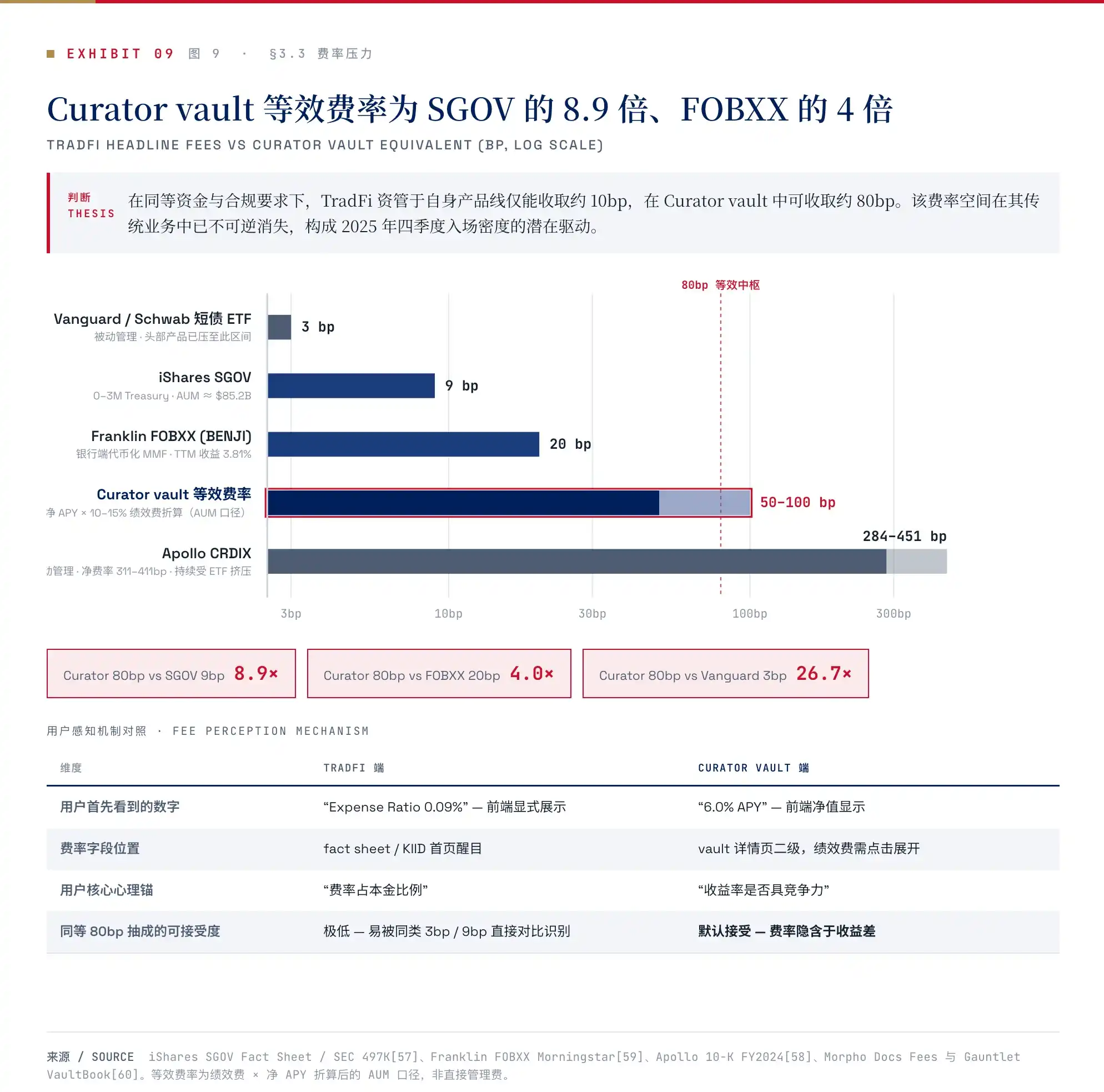

Dari Januari 2024 hingga Maret 2026, biaya di sisi manajemen aktif TradFi ditekan oleh ETF dan produk pasif ke interval baru, ETF obligasi jangka pendek Vanguard, Schwab sudah ditekan hingga 3bp, ETF obligasi jangka pendek iShares BlackRock (SGOV) juga ditekan hingga 9bp[^37].

Faktanya, produk manajemen aktif tidak dapat lolos dari kurva tekanan ini: interval fund ritel Apollo Diversified Credit (CRDIX) biaya tahunan gabungan 2,84%-4,51%, setelah fee waiver bersih 3,11%-4,11%[^38], dana pasar uang on-chain Franklin Templeton FOBXX biaya hanya 20bp[^39]. Produk aktif menjadi pasif, atau dijual dengan biaya lebih rendah, keduanya tanpa terkecuali.

Dengan kata lain, ruang biaya yang dapat diperoleh manajer aset TradFi dalam bisnis eksisting mereka sendiri, telah ditekan ke titik rendah historis.

Struktur biaya di sisi DeFi vault ini sangat berbeda. Performance fee mainstream Kurator mengambil 8%-15% dari imbal tahunan (sebagian besar ditetapkan 15%); dikonversi ke setara biaya berdasarkan AUM dengan net APY 5%-7%, adalah 50bp-100bp[^40]; bidang management fee baru Morpho Vault V2 batas atas ditetapkan 500bp, belum mencapai puncak[^41].

Hal ini memiliki dua lapisan: pertama, secara angka absolut, setara biaya DeFi vault adalah 5-11 kali SGOV, 2,5-5 kali FOBXX. Kedua, mekanisme persepsi pengguna terhadap biaya berbeda, pengguna vault Kurator di frontend melihat angka 6% APY, bidang performance fee perlu diklik masuk halaman detail untuk ditampilkan[^42], yang dirasakan pengguna bukan "biaya manajemen" melainkan "selisih yield". Dengan volume dana yang sama, persyaratan kepatuhan yang sama, manajer aset TradFi dalam bisnis eksisting mereka sendiri hanya dapat mengenakan biaya 10bp, dalam vault Kurator dapat mengenakan biaya 80bp. Ini adalah ruang biaya yang tidak dapat ditemukan lagi dalam bisnis mereka sendiri, artinya, kepadatan masuknya sejak kuartal keempat 2025 bukan didorong oleh peristiwa tunggal apa pun, tetapi tekanan biaya telah mencapai titik kritis tidak masuk maka terus terpasifkan.

Sumber: CoinFound

Mengapa harus melalui Kurator masuk, bukan langsung ke pool Aave atau Morpho, karena arsitektur pool asli DeFi tidak kompatibel dengan kerangka kepatuhan TradFi pada tiga tingkat.

Model pool berbagi risiko, kepatuhan memerlukan isolasi risiko (LP yang sama tidak dapat menanggung risiko bersama antar dana); model pool manajemen pasif, kepatuhan memerlukan mandat eksplisit (dana memiliki strategi dan batasan investasi tertulis); model pool LP anonim, kepatuhan memerlukan KYC[^43].

Dan model Kurator justru menyelesaikan ketiga batasan ini: arsitektur isolated market MetaMorpho/Vault V2 dirancang untuk isolasi risiko[^44]; mandat publik Kurator setara dengan prospektus dana; vault permissioned ditambah KYC menyelesaikan masalah daftar. Model Kurator bukan dirancang untuk TradFi, tetapi saat ini adalah satu-satunya antarmuka yang dapat dihubungi TradFi.

Faktanya, kecocokan antarmuka ini telah divalidasi oleh tiga peristiwa berikut: 30 Januari 2025 Apollo×Securitize ACRED deployment di Morpho (Polygon Compound Blue + Gauntlet sebagai kurator)[^45]; 18 September 2025 Coinbase Earn USDC melalui Steakhouse, hingga kuartal pertama 2026 pinjaman kumulatif 2,17 miliar dolar AS; 13 Februari 2026 pihak terkait Apollo dan Morpho Association menandatangani perjanjian, dalam 4 tahun membeli maksimal 90 juta token tata kelola MORPHO (sekitar 9%)[^46]. Satu manajer aset tradisional langsung memegang hak tata kelola lapisan protokol, adalah sinyal terkuat dari teori antarmuka. Dari Maret 2024 BlackRock BUIDL hingga Maret 2026 Invesco mengambil alih USTB, dari 12 peristiwa masuknya TradFi representatif, 9 di antaranya jatuh dalam jendela 7 bulan setelah September 2025 (lihat Gambar 8). Kepadatan seperti ini tidak mungkin kebetulan.

Sumber: CoinFound

Tetapi juga tidak semua sinyal mengarah ke akselerasi satu arah. Kurator tipe saluran institusional hingga kini belum ada yurisdiksi yang mengeluarkan lisensi khusus, proporsi volume vault permissioned juga belum membangun cakupan statistik publik[^47]; namun kami berpendapat, dua pengamatan ini tidak menggerakkan arah penilaian utama, hanya menentukan bentuk peralihan akan "pengambilalihan secara faktual" mendahului "pengakuan secara institusional", kecepatan kerangka regulasi, akan jelas tertinggal dari kecepatan arus dana.

Peralihan telah terjadi, kerangka kemenangan telah ditulis ulang. Namun dalam kerangka baru ini masih ada satu risiko yang belum diberi harga: ketika dana institusional mengikuti saluran kepatuhan, ditanggung terkonsentrasi oleh Kurator teratas, dan dibungkus berulang melalui bersarang vault, konsentrasi Kurator itu sendiri menjadi penguat guncangan sistem.

Bab IV Rantai Risiko Vault Empat Mata Rantai: Struktur Risiko Telah Terbentuk

Ketika ketidaksesuaian penebusan, penularan bersarang, konsentrasi hak penilaian terjadi bersamaan, risiko itu sendiri berubah dari "diskusi kemungkinan" menjadi "diskusi struktural". Kami berpendapat, bentuk vault saat ini sedang menumpuk bukan satu risiko baru, melainkan rangkaian insiden yang terdiri dari empat mata rantai. Setiap mata rantai sendiri tidak fatal, dalam sejarah DeFi masing-masing sesuai dengan satu insiden besar; tetapi keempat mata rantai bersamaan baru terbentuk pertama kali setelah kuartal keempat 2025.

Sumber: CoinFound

4.1 Rantai Risiko Terdiri dari Empat Mata Rantai

Mata rantai pertama adalah ketidaksesuaian waktu penebusan. Vault berjanji penebusan seketika kepada pengguna, tetapi apakah aset dasar dapat diuangkan seketika tergantung pada jendela likuidasi aset itu sendiri (lihat Gambar 11). Obligasi pemerintah AS tokenisasi berjalan T+0 hingga T+1, kredit privat dalam satuan bulan-kuartal (Apollo ACRED batas penebusan kuartal 5%, Maret 2026 dana induk hanya meloloskan 45% permintaan penebusan[^64]), aset properti terbatas kunci awal 1 tahun oleh Reg D, LST memiliki periode unstaking 1 hingga 14 hari[^65], penyesuaian portofolio Kurator itu sendiri pada vault likuiditas rendah juga membawa slippage. Perbedaan waktu antara sisi komitmen dan sisi pemenuhan adalah prasyarat terjadinya peristiwa rush apa pun. Mata rantai ini sendiri tidak fatal, Kamis Hitam Maker 12 Maret 2020, diskon 7% stETH Juni 2022, adalah peristiwa yang dipicu titik tunggal mata rantai ini, dampak terbatas pada satu protokol atau satu jenis aset.

Sumber: CoinFound

Mata rantai kedua adalah penskalaan ketidaksesuaian. Skala on-chain RWA dari akhir 2024 sekitar 15,2 miliar dolar AS, hingga November 2025 sekitar 35 miliar, 2025 membesar sekitar 3,4 kali[^66]; porsi LST dalam TVL DeFi, dari kuartal keempat 2022 sekitar 17,6%, dalam tiga tahun naik menjadi awal 2026 sekitar 51%[^67]. Dua kurva ini mengubah "aset tidak dapat ditebus seketika" dari kategori minoritas dalam vault, menjadi dasar sistem industri vault. Hasilnya adalah ketika rush berikutnya terjadi, permukaan tekanan tidak lagi terbatas pada satu jenis aset atau satu protokol — sejumlah besar vault akan menghadapi ketidaksesuaian keras antara jendela pemenuhan dan siklus penebusan aset dasar secara bersamaan.

Mata rantai ketiga adalah jalur penularan bersarang dibuka. ERC-4626 memungkinkan vault saling memiliki menjadi tindakan standar, Morpho Vault V2 melalui sistem Adapter secara resmi mendukung bersarang dua lapis V2 → V1 MetaMorpho, Yearn V3 dalam strukturnya dapat terus bersarang ke bawah[^68]. Perubahan yang dibawa mata rantai ini adalah risiko struktural sebenarnya, risiko yang terakumulasi dua mata rantai pertama tidak lagi terbatas di satu vault, akan menular ke atas sepanjang rantai bersarang. Pengguna menyetor vault A yang terlihat semuanya stablecoin, dana sebenarnya mungkin melalui vault B secara tidak langsung memegang aset tidak dapat ditebus seketika; frontend vault A hanya menampilkan skor risiko sendiri, tidak melihat jendela penebusan vault B. Patut dijadikan perbandingan, keruntuhan Iron Finance, Wonderland, UST/Anchor 2020 hingga 2021 bergantung pada struktur bersarang untuk menular, bersarang generasi itu berbasis siklus token yield farming, bentuk berbeda, mekanisme penularan sama.

Mata rantai keempat adalah konsentrasi hak penilaian. Pada hari penulisan, Top 4 Kurator mengontrol sekitar 77% dana pasar curated vault (lihat 2.3), Steakhouse sendiri di cakupan penuh Morpho mencakup sekitar 28%. Dalam kerangka pemisahan tiga kekuasaan yang dibuktikan di bagian 2.2, hak penilaian dipegang oleh Kurator. Ketika tiga mata rantai pertama semuanya siap, mata rantai keempat menentukan batas atas skala insiden, kesalahan parameter, kesalahan penyesuaian portofolio, kesalahan ambang batas manajemen risiko satu Kurator teratas, akan diperbesar dari "satu vault rusak" menjadi "sejumlah vault tertekan ke arah yang sama".

Empat mata rantai ini berarti rantai sebab-akibat yang sudah ada: ketidaksesuaian → penskalaan → penularan bersarang → amplifikasi konsentrasi.

Tinggal pemicu eksternal: fluktuasi pasar yang hebat, terlepasnya pasak stablecoin, wanprestasi aset dasar, peristiwa regulasi dadakan..... Dan frekuensi terjadinya salah satu di atas di pasar kripto tidak cukup untuk disebut peristiwa langka.

4.2 Garis Waktu Pembentukan Risiko: Kapan Keempat Mata Rantai Bersamaan Terbentuk

Apakah rantai empat mata rantai telah terbentuk, harus kembali ke jendela waktu masing-masing mata rantai terbentuk (lihat Gambar 12).

Sumber: CoinFound

Penilaian kami adalah, titik waktu saat ini adalah pertama kalinya mekanisme empat mata rantai terbentuk bersamaan. Ini adalah seluruh arti dari "mekanisme telah terbentuk": bukan memprediksi suatu insiden akan terjadi, melainkan mengakui bahwa semua empat mata rantai yang diperlukan untuk rantai insiden telah siap masing-masing, pemicu eksternal apa pun yang muncul kapan pun, rantai telah memiliki jalur penularan lengkap.

4.3 Peristiwa Stream-Re7: Bukti Empiris Parsial Tiga Mata Rantai Diaktifkan Bersamaan

Peristiwa terlepasnya pasak xUSD Stream Finance, utang macet berantai multi-protokol yang terjadi Oktober hingga November 2025, adalah peristiwa di mana tiga mata rantai dari mekanisme empat mata rantai diaktifkan bersamaan, dan menciptakan krisis kepercayaan tingkat industri (lihat Gambar 13). Re7 dalam peristiwa adalah pihak terdampak bukan pemimpin likuidasi; skala belum mencapai tingkat sistem, tetapi telah menarik hal "jalur penularan" dari tingkat teori ke tingkat bukti empiris.

Sumber: CoinFound

Pertama, rekonstruksi singkat peristiwa. Pendiri Stream Finance Caleb McMeans menyerahkan kendali strategi kepada seorang trader "tanpa hubungan formal" Ryan DeMattia; posisi leverage ETH milik DeMattia dilikuidasi pada 10 Oktober 2025, diduga menggelapkan dana Stream[^70]. 28 Oktober analis on-chain CBB0FE merilis peringatan, 3 November Balancer mengalami serangan skala 1 hingga 1,28 miliar dolar AS ditambah penundaan penarikan xUSD, 4 November Stream mengungkap kerugian 93 juta dolar AS, xUSD hari itu turun 77%[^71]. Eksposur Re7 pada cluster xUSD/USDT0 chain Plasma sekitar 14,65 juta dolar AS, ditambah pos sdeUSD/deUSD di Euler dan Morpho 12,75 juta dolar AS, total sekitar 27,4 juta dolar AS[^72]. Total utang macet terkait peristiwa sekitar 285 juta dolar AS, dalam seminggu arus keluar bersih DeFi sekitar 10 miliar, total TVL curator vault dari puncak Oktober 2025 sekitar 10 miliar turun menjadi sekitar 6 miliar (sekitar -40%)[^73]. Pihak terdampak lain termasuk MEV Capital sekitar 34 juta, TelosC 123 hingga 124 juta, Silo 15,4 juta, Varlamore lebih dari 19 juta, proyek deUSD Elixir sendiri runtuh 98%[^71].

Sumber: CoinFound

Dikonfrontasikan dengan model empat mata rantai, peristiwa mengaktifkan mata rantai satu, tiga, empat, mata rantai dua sebagai latar telah terbentuk tetapi tidak langsung dipicu oleh peristiwa ini. Mata rantai satu: xUSD sebenarnya tidak dapat diuangkan seketika, antrian penebusan memanjang, rush terjadi; Mata rantai tiga: xUSD → Stream → deUSD → vault multi-protokol menular sepanjang rantai bersarang, terlepasnya pasak aset tunggal menyebar ke banyak vault; Mata rantai empat: eksposur terkait xUSD Kurator teratas Re7, MEV Capital langsung diubah menjadi guncangan sistem, beberapa Kurator teratas terdampak bersamaan memperdalam krisis kepercayaan industri. Mata rantai dua (penskalaan ketidaksesuaian luas RWA/LST) meskipun telah terbentuk 2024 hingga 2025, tetapi aset pemicu langsung peristiwa ini adalah xUSD (struktur yield-bearing stablecoin), bukan RWA atau LST, oleh karena itu mata rantai dua dalam peristiwa sebagai latar sistem, tidak diaktifkan langsung.[^71][^73].

Bab V Kerangka Pemantauan dan Analisis Skenario

Agar tiga penilaian laporan ini beralih dari pembuktian ke keadaan yang dapat diamati terus, diperlukan satu set indikator pemantauan. Kami membangun kerangka pemantauan pada setiap penilaian, perubahan indikator yang sesuai dengan penilaian harus kembali ke lapisan bukti untuk ditinjau ulang, dan analisis skenario memberikan batasan yang dapat dibuktikan salah.

5.1 Indikator Pemantauan

Sumber: CoinFound

Indikator pemantauan penilaian satu adalah arah konsentrasi dan kemajuan regulasi.

Tren pertumbuhan pangsa Top 4 Kurator, peserta baru, kemajuan regulasi, tiga indikator ini kami menggunakan data Assets under curation data.morpho.org (cakupan hari penulisan sekitar 2,9 miliar dolar AS) sebagai sampel proksi pembilang, mencocokkan TVL DeFi penuh DefiLlama sebagai penyebut. Di mana penyebut asli, pembilang adalah sampel representatif parsial, satuan tidak dapat langsung disintesis menjadi nilai absolut, tetapi arah perbandingan stabil.

Sisi regulasi lima cakupan publik SEC Crypto Task Force, OCC, HK SFC, EU MiCA, MAS semua dimasukkan pemantauan[^84], pada hari penulisan belum ada yurisdiksi yang memajukan regulasi khusus untuk Kurator.

Indikator pemantauan penilaian dua adalah apakah diferensiasi AUM saluran institusional dan saluran ritel dapat lebih tercermin dalam data.

Karena industri tidak memiliki klasifikasi seragam, kami pertama menganggap vault permissioned dan vault yang dialirkan CEX sebagai saluran institusional, menganggap vault distribusi bebas on-chain publik sebagai saluran ritel. Jika TVL vault saluran institusional seperti Coinbase × Steakhouse terus tumbuh, sementara vault on-chain publik biasa pertumbuhan lemah, berarti dana institusional memang terkonsentrasi ke saluran tertentu. Selain itu, melihat apakah keunggulan biaya atau tekanan biaya vault Kurator berubah. Setara biaya vault Kurator saat ini jelas lebih tinggi daripada produk biaya rendah tradisional seperti SGOV, FOBXX. Jika di masa depan kesenjangan biaya keduanya menyempit jelas, berarti model bisnis dan daya tarik vault Kurator mungkin sedang berubah, saat itu perlu menilai ulang penyebab sebenarnya dana institusional memilihnya.

Indikator pemantauan penilaian tiga adalah porsi aset tidak seketika, kedalaman bersarang, konsentrasi satu Kurator pada satu primitif.

Tiga jenis risiko ini saat ini belum memiliki cakupan pengungkapan seragam. Oleh karena itu, kami menggunakan metode verifikasi pengganti: menggunakan indexer buatan sendiri untuk melacak supplyQueue vault, mengamati jumlah lapisan bersarang yang sebenarnya dilalui dana; menggunakan Average Concentration HHI Blockworks Research dan eksposur gabungan berbagai vault terhadap collateral yang sama di data.morpho.org untuk saling memeriksa; dalam bagian uji tekanan, tidak mengutip angka standar tunggal, melainkan merujuk peristiwa risiko nyata yang sudah terjadi dan materi risiko pengungkapan sendiri Kurator teratas. Stream/Re7 saat ini adalah tinjauan ulang peristiwa tekanan nyata yang relatif lengkap, sedangkan Gauntlet VaultBook dan Block Analitica risk report mewakili cakupan observasi risiko yang diungkapkan sendiri Kurator teratas.

5.2 Analisis Skenario: Empat Skenario dan Kondisi Pembuktian Salah

Sumber: CoinFound

Dalam skenario dasar dan skenario dipercepat, dana institusional terus terkonsentrasi di Kurator teratas melalui saluran kepatuhan, setara biaya vault stablecoin menyatu ke pasar uang off-chain, vault RWA mempertahankan premium kredit dan likuiditas. Perbedaan dasar vs dipercepat terletak pada ritme regulasi: dalam skenario dasar "pengambilalihan faktual mendahului pengakuan institusional", dalam skenario dipercepat "kerangka regulasi mendahului munculnya insiden", yang terakhir akan mendorong pangsa teratas ke anak tangga lebih tinggi dalam 12 bulan.

Skenario titik balik dan skenario pembalikan sesuai dengan dua jenis guncangan eksternal dengan sifat sangat berbeda. Titik balik adalah insiden empat mata rantai lengkap yang dijelaskan di bagian 4.3, yaitu satu kesalahan besar Kurator teratas membuka rantai lengkap; pembalikan adalah stabelisasi lapisan penyelesaian dipercepat, penerbit / bursa / dompet / protokol pinjaman asli langsung menyerap permintaan imbal stablecoin, dari luar merebut porsi aset inti Kurator. Penilaian kami adalah, probabilitas keduanya tidak nol, tetapi bentuk penularan berbeda, titik balik adalah guncangan titik tunggal diperbesar menjadi guncangan sistem, pembalikan adalah migrasi struktural aset dasar, yang pertama dihitung minggu, yang kedua dihitung kuartal.

Skenario pembuktian salah dipertahankan independen. Jika dana institusional tidak terkonsentrasi di Kurator teratas, spread vault stablecoin dan vault RWA tidak menyempit seiring masuknya dana, konsentrasi Top 4 tidak terus naik, salah satu dari tiga dipicu, maka penilaian utama laporan tentang "Kurator menjadi pintu masuk konfigurasi institusional, spread imbal ditekan, sektor menuju teratas" menjadi tidak berlaku, bab terkait harus kembali ke lapisan bukti ditinjau ulang. Perlu dicatat, skenario ini saat ini belum didukung data yang ada.

Kesimpulan

Model Vault bukan sekadar menciptakan alat imbal baru, tetapi menyelesaikan peralihan logika dasar manajemen aset on-chain: memusatkan secara sistematis "hak penilaian subjektif" yang sebelumnya tersebar di lapisan protokol, tata kelola DAO, dan pengguna akhir, ke atas ke entitas baru Kurator. Replikasi on-chain struktur "delegasi-agen" keuangan tradisional ini, secara signifikan mengurangi friksi due diligence dan akses dana institusional, merupakan prasyarat strukturalnya dapat menanggung migrasi besar-besaran dana TradFi. Dalam kerangka ini, indikator observasi tradisional sudah menghadapi kegagalan, sekadar melacak ekspansi TVL atau APY nominal sudah tidak dapat mengukur eksposur nyata di dasar. Faktor inti yang menentukan nilai komersial jangka panjang dan probabilitas bertahan Vault, secara substansial beralih ke batasan manajemen risiko Kurator, kemampuan penetrasi aset, serta transparansi struktur dana. Dengan kata lain, jangkar harga pasar sedang menyatu dari "penciptaan imbal" kasar ke "kemampuan manajemen risiko tingkat institusional".

Perlu diwaspadai, sektor Vault saat ini berada dalam masa kekosongan ketidakselarasan antara "skala dana" dan "sistem manajemen risiko". Kerapuhan sistemik tahap ini sedang diperbesar secara implisit: konsentrasi modal tinggi memperbesar radius dampak kesalahan penilaian Kurator teratas, sementara bersarang kompleks dasar membuat harga APY frontend terhadap risiko ekor mungkin gagal. Seluruh pasar mendesak pembangunan kerangka uji tekanan on-chain dan pengungkapan regulasi yang dapat mencocokkan volume puluhan miliar dolar AS saat ini.

Pada akhirnya, Vault adalah kompromi historis antara teknologi terdesentralisasi dan modal tradisional pada batas efisiensi dan risiko. Ketika utopia terdesentralisasi mengalah pada manajemen aktif pragmatis, dalam migrasi besar modal yang tidak dapat dibalik ini, yang benar-benar memiliki kekuatan penentuan harga, bukan lagi hanya protokol dasar, melainkan Kurator yang dapat menjelaskan sumber imbal, batasan aset, saluran kepatuhan, dan jalur penularan risiko secara bersamaan.