Laporan lengkap tersedia gratis dalam format PDF.

Selamat Datang di Strategy Watch #3

Strategy Watch dibangun untuk memenuhi permintaan yang jelas akan analisis yang berkualitas tinggi dan tidak memihak tentang kinerja tingkat dana dan tren alokasi dalam aset digital.

Tujuan kami sederhana — menjadikan Strategy Watch sebagai publikasi bulanan yang wajib dibaca bagi komunitas investasi aset digital.

Dana dan alokator yang memberikan data dan wawasan membantu membentuk pandangan yang lebih lengkap dan berharga tentang lanskap ini. Jika Anda memiliki wawasan, data, atau pembaruan alokasi yang layak dibagikan, kami menyambut kontribusi Anda.

Presentasikan inisiatif dan pembaruan terbaru Anda kepada audiens kurasi alokator institusional.

Di Dalam Strategy Watch Terbaru

Laporan ini disusun dalam enam bagian inti, masing-masing berfokus pada dimensi yang berbeda dari aktivitas institusional dalam aset digital:

01 Pemantau Arus Institusional | Stabilisasi awal saat outflow BTC/ETH membaik dan permintaan ETF pulih, tetapi keyakinan di pasar spot tetap berada di bawah tekanan.

02 Kinerja Dana dan SMA | Strategi market-neutral memberikan keuntungan yang konsisten; kinerja directional tetap sangat tersebar.

03 Penyelaman Mendalam Strategi: Quant Trend Following | Apa yang mendorong kinerja quant trend dalam lingkungan yang sulit bagi strategi directional? Dengarkan langsung dari seorang manajer dana.

04 Kinerja Vault On-chain | Apakah kurator ETH berkinerja di bawah yield staking ETH?

05 Pemantau Manajer | Cari tahu bagaimana lebih dari 300 manajer memperkirakan pasar kripto akan berkinerja dalam tiga bulan ke depan.

06 Pembaruan Alokasi | Sebuah dana pensiun $6B meningkatkan eksposur kripto seiring dengan peluncuran dana dan strategi institusional baru yang terus berlanjut.

Platform Alokator Aset Digital Utama. Pelajari lebih lanjut

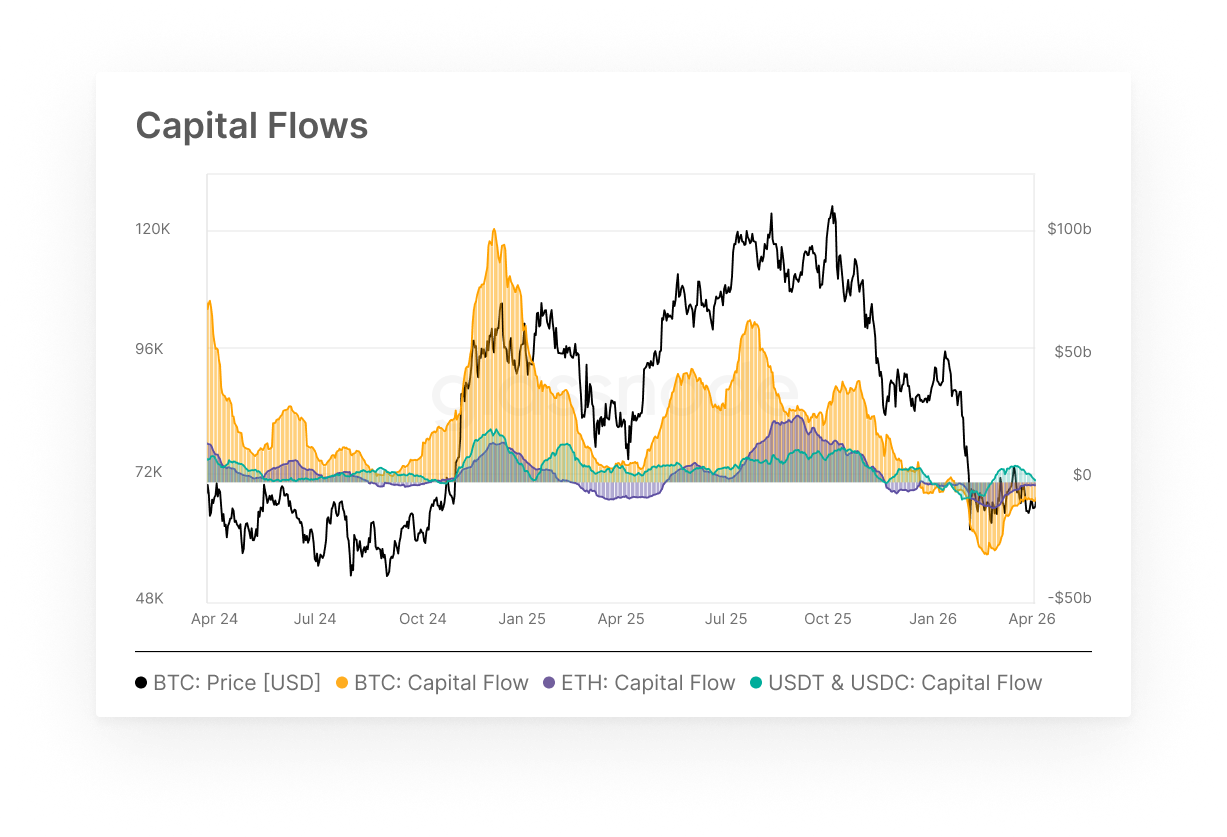

Pemantau Arus Institusional

- Aliran modal BTC dan ETH tetap negatif sepanjang Maret tetapi terus pulih dari posisi terendah Februari, sementara inflow stablecoin moderat seiring dengan stabilisasi yang lebih luas.

Bitcoin dan Ethereum terus mencatat outflow bersih sepanjang Maret, dengan aliran modal menutup bulan pada -$7,0B dan -$1,6B masing-masing, sebuah peningkatan yang signifikan dari pembacaan -$9,6B dan -$3,2B yang terlihat pada pertengahan Februari. Inflow stablecoin juga moderat menjadi +$2,6B pada akhir bulan, melunak dari puncak +$6,2B lebih awal di Maret. Gambaran keseluruhan adalah stabilisasi bertahap daripada pemulihan, dengan fase akut de-risking institusional kehilangan momentum tetapi keyakinan pada aset spot tetap berada di bawah tekanan.

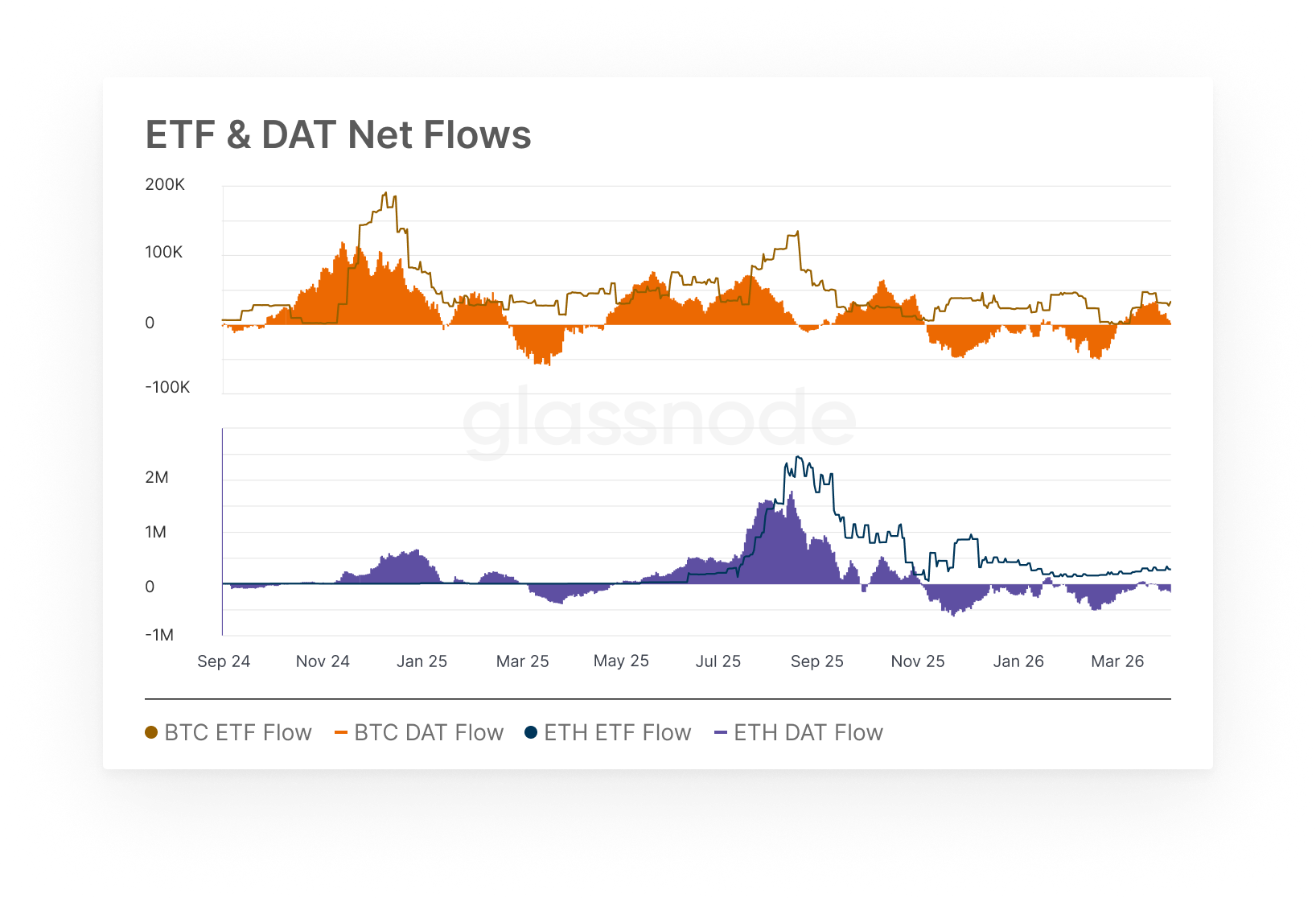

Aliran Bersih ETF & DAT

- Aliran ETF dan DAT BTC berayun secara positif melalui Maret, dengan saluran ETH mengikuti pada kecepatan yang lebih terukur sebelum keduanya mereda menjelang akhir bulan.

Aliran ETF dan DAT Bitcoin akhirnya berubah positif melalui Maret, mencapai tertinggi intra-bulan masing-masing +30,6k BTC dan +46,8k BTC pertengahan bulan sebelum akhirnya kembali ke +17,6k BTC dan +30,9k BTC pada akhir bulan. Aliran Ethereum mencerminkan pergeseran arah dengan intensitas yang lebih rendah, karena aliran ETF mencapai +46,6k ETH dan aliran DAT memuncak pada +295,9k ETH sebelum mereda menjadi +261,9k ETH pada penutupan. Lonjakan pertengahan bulan yang diikuti oleh penarikan minor, menunjukkan permintaan tetap sensitif terhadap kondisi pasar yang lebih luas, daripada pergeseran struktural yang benar-benar berkelanjutan dalam posisi institusional.

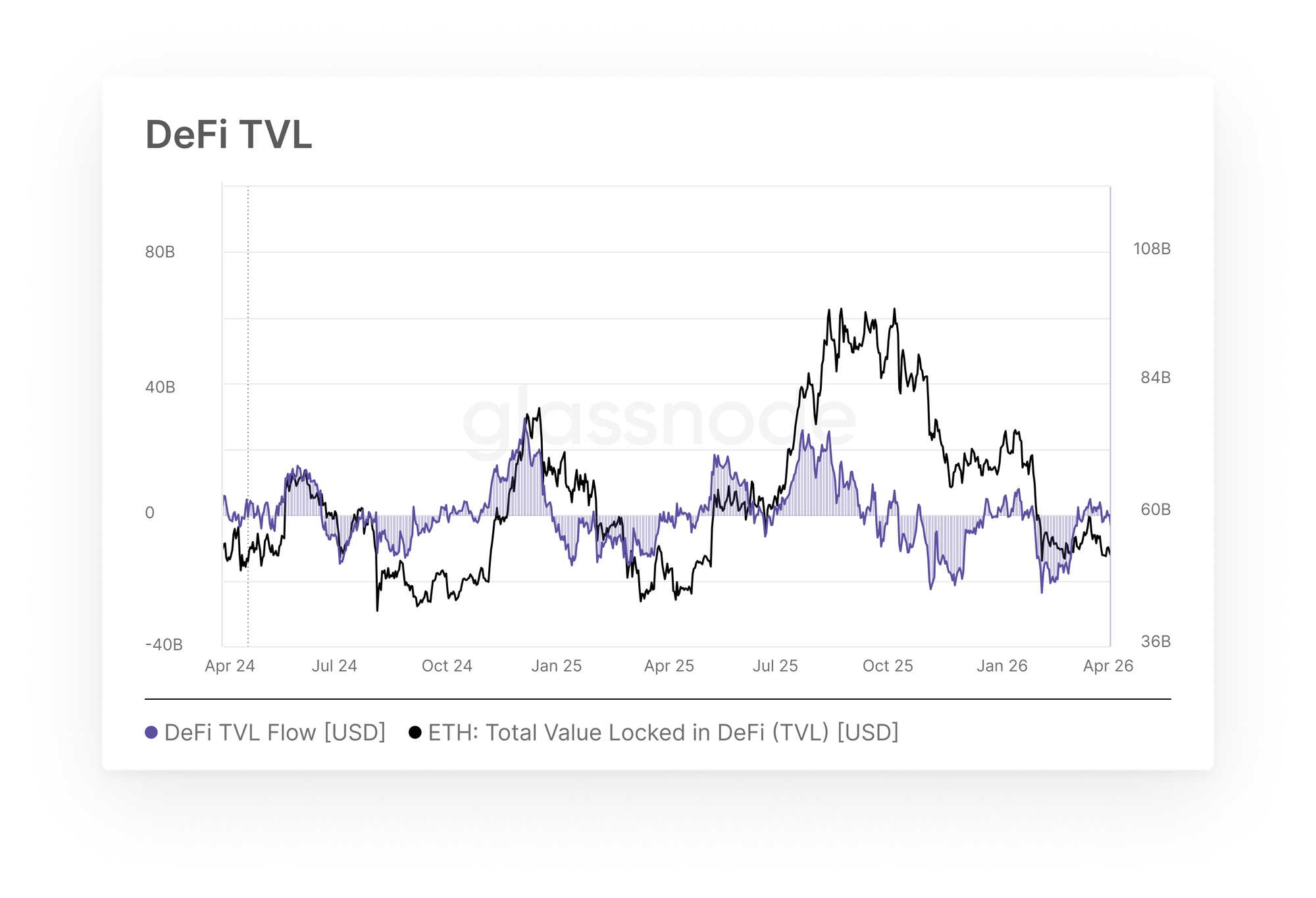

TVL DeFi & Kapitalisasi Stablecoin

- Aliran TVL DeFi di Ethereum melakukan pemulihan signifikan melalui Maret, berbalik dari outflow puncak Februari ke wilayah hampir netral pada akhir bulan.

Setelah mencatat outflow bulanan puncak $17,8B pada akhir Februari, aliran TVL DeFi Ethereum pulih dengan tajam melalui Maret, berubah menjadi positif di pertengahan bulan dan menutup periode tersebut mendekati netral di -$0,75B. Kecepatan pemulihan itu patut diperhatikan, dengan aliran bergerak dari outflow dua digit di awal Maret ke pembacaan positif singkat sekitar $4,9B pada pertengahan bulan sebelum akhirnya mereda. Meskipun pergeseran tren ini berarti, satu bulan stabilisasi tidak cukup untuk menyatakan pembalikan dari kontraksi yang lebih luas yang telah bertahan sejak Agustus 2025, dan inflow yang berkelanjutan akan diperlukan untuk mengonfirmasi kembalinya keyakinan alokator yang sebenarnya dalam strategi yield on-chain.

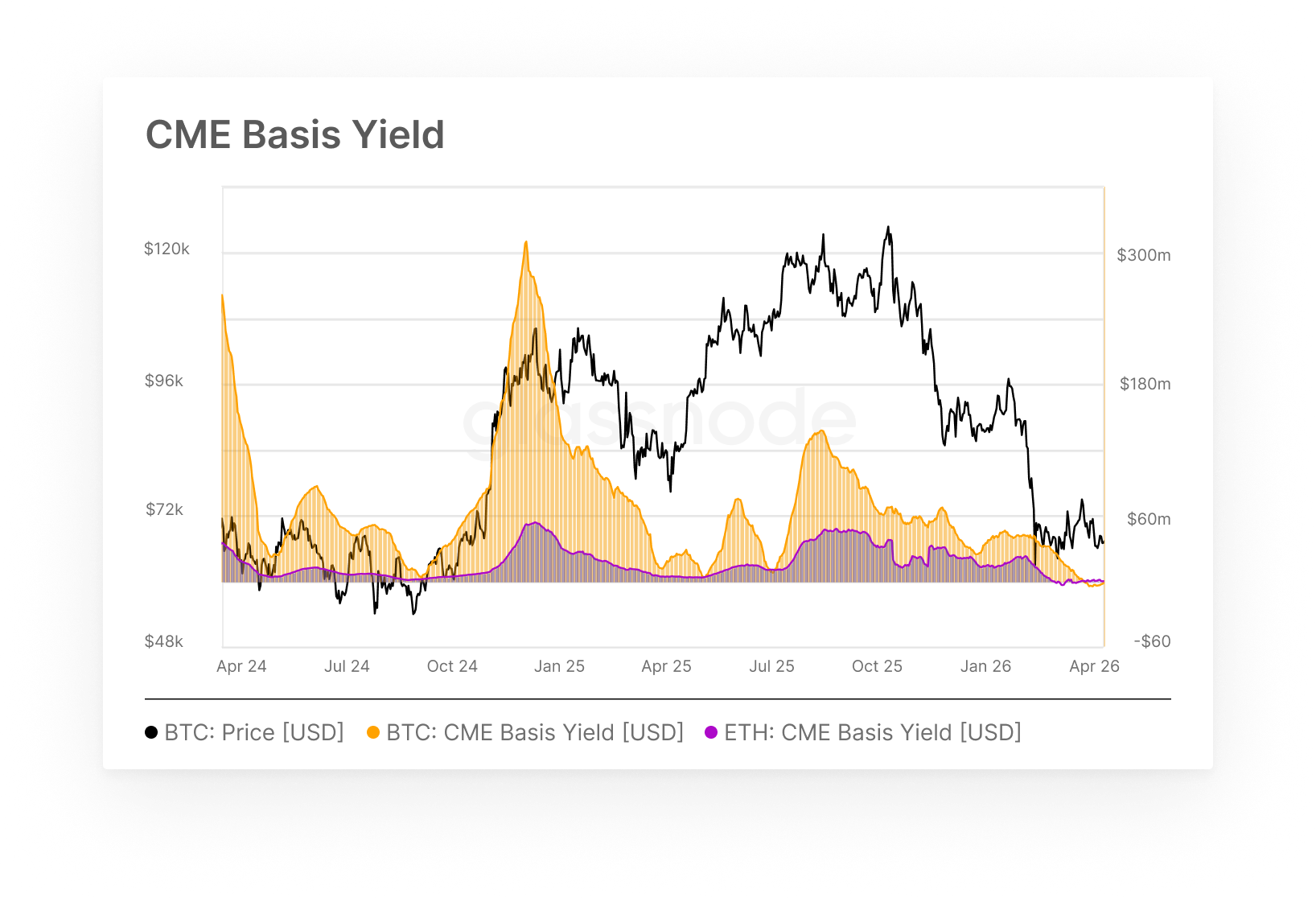

Yield Basis CME

- Yield basis BTC CME berubah menjadi negatif melalui Maret, menghapus perdagangan carry sepenuhnya, sementara yield basis ETH tetap tertekan tetapi menunjukkan tanda-tanda tentative pemulihan pada akhir bulan.

Di sini kami mengukur return yang tersedia untuk institusi yang menjalankan perdagangan cash-and-carry. Setelah terkompresi melalui Februari menjadi $17,3M/bulan, yield basis BTC melintas ke wilayah negatif pertengahan Maret dan menutup bulan pada -$3,9M, mencerminkan inversi penuh dari premi carry. Ini menandakan futures diperdagangkan pada diskon terhadap spot, menghilangkan alasan ekonomi untuk strategi market-neutral sepenuhnya. Yield basis ETH, yang sudah negatif pada akhir Februari, berosilasi dalam rentang sempit sebelum pulih secara moderat menjadi +0,9M pada akhir bulan. Secara keseluruhan, lingkungan carry untuk kedua aset tetap secara struktural tertantang, dengan pemulihan yang berarti bergantung pada pembangunan kembali premi futures yang berkelanjutan di atas spot.

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan hanya untuk tujuan informasi dan pendidikan. Tidak ada keputusan investasi yang harus didasarkan pada informasi yang disediakan di sini dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri. Saldo pertukaran yang disajikan berasal dari basis data komprehensif label alamat Glassnode, yang dikumpulkan melalui informasi pertukaran yang dipublikasikan secara resmi dan algoritme pengelompokan proprietary. Meskipun kami berusaha untuk memastikan akurasi tertinggi dalam mewakili saldo pertukaran, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan pertukaran, terutama ketika pertukaran menahan diri untuk tidak mengungkapkan alamat resmi mereka. Kami mendesak pengguna untuk berhati-hati dan menggunakan pertimbangan ketika menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas setiap perbedaan atau ketidakakuratan potensial. Silakan baca Pemberitahuan Transparansi kami saat menggunakan data pertukaran.