Ditulis oleh: KarenZ, Foresight News

Di Silicon Valley, nama Naval Ravikant sendiri adalah sebuah jaminan.

Dia adalah salah satu pendiri AngelList, dan juga salah satu investor awal paling representatif dalam lebih dari satu dekade terakhir, yang pernah mendanai perusahaan-perusahaan seperti Uber, Twitter, dan Notion. Kini, dalam dana baru USVC Venture Capital Access Fund (USVC), Naval bukan hanya sekadar tampil simbolis. Menurut dokumen pengungkapan tambahan dana pada April 2026, ia menjabat sebagai Ketua Komite Investasi, yang bertanggung jawab atas konstruksi portofolio dan pengawasan strategi.

Pengaturan ini penting karena USVC tidak hanya menjual konsep "dana berthreshold rendah". Ia benar-benar berusaha mengemas dan menawarkan sebuah kemampuan yang sebelumnya hanya terbuka untuk segelintir orang: akses lebih awal ke perusahaan-perusahaan tumbuh yang belum go public.

Jika hanya dilihat di permukaan, USVC paling mudah dipahami sebagai "dana modal ventura untuk investor retail". Namun, jika melihat situs web, prospektus, dan halaman portofolio secara bersamaan, cerita inti yang ingin disampaikan AngelList sebenarnya lebih jelas dan lebih tajam: Perusahaan-perusahaan paling imajinatif saat ini, semakin lama go public; IPO semakin mirip titik keluar, bukan titik masuk; yang dihalangi dari investor biasa, bukan hanya risikonya, tetapi juga periode pertumbuhan yang paling "subur".

Makna USVC terletak pada upayanya untuk membuka pintu itu sedikit.

Inti USVC Bukan Menjual Dana, Melainkan Menjual Akses "Pra-IPO"

Halaman beranda situs web USVC menyampaikan masalahnya dengan gamblang: Gelombang pertumbuhan berikutnya sedang terjadi di pasar privat. Situs web juga memberikan data perbandingan yang sangat representatif: Pada tahun 1980, usia median perusahaan AS saat IPO adalah 6 tahun, kini telah berubah menjadi 13 tahun. Tambahan 7 tahun itu berarti sebagian besar penciptaan nilai terjadi di luar pasar publik.

Inilah logika produk paling kunci dari USVC. Prospektus USVC menyatakan, USVC terutama berinvestasi dalam dana VC, SPV, dan perusahaan tumbuh swasta yang belum go public (private growth-oriented companies). Kata yang paling mudah diabaikan tetapi paling kunci di sini adalah perusahaan tumbuh yang belum go public. Dokumen tersebut juga mendefinisikannya dengan langsung: perusahaan swasta yang menurut penasihat investasi "memiliki potensi pertumbuhan signifikan pada titik investasi".

Dengan kata lain, daya tarik USVC bukanlah "alokasi ke investasi ventura" yang abstrak, melainkan membawa investor biasa ke hadapan aset yang benar-benar paling menarik di pasar primer. Yang ingin dijualnya adalah sebuah saluran untuk menyentuh perusahaan tumbuh yang belum go public.

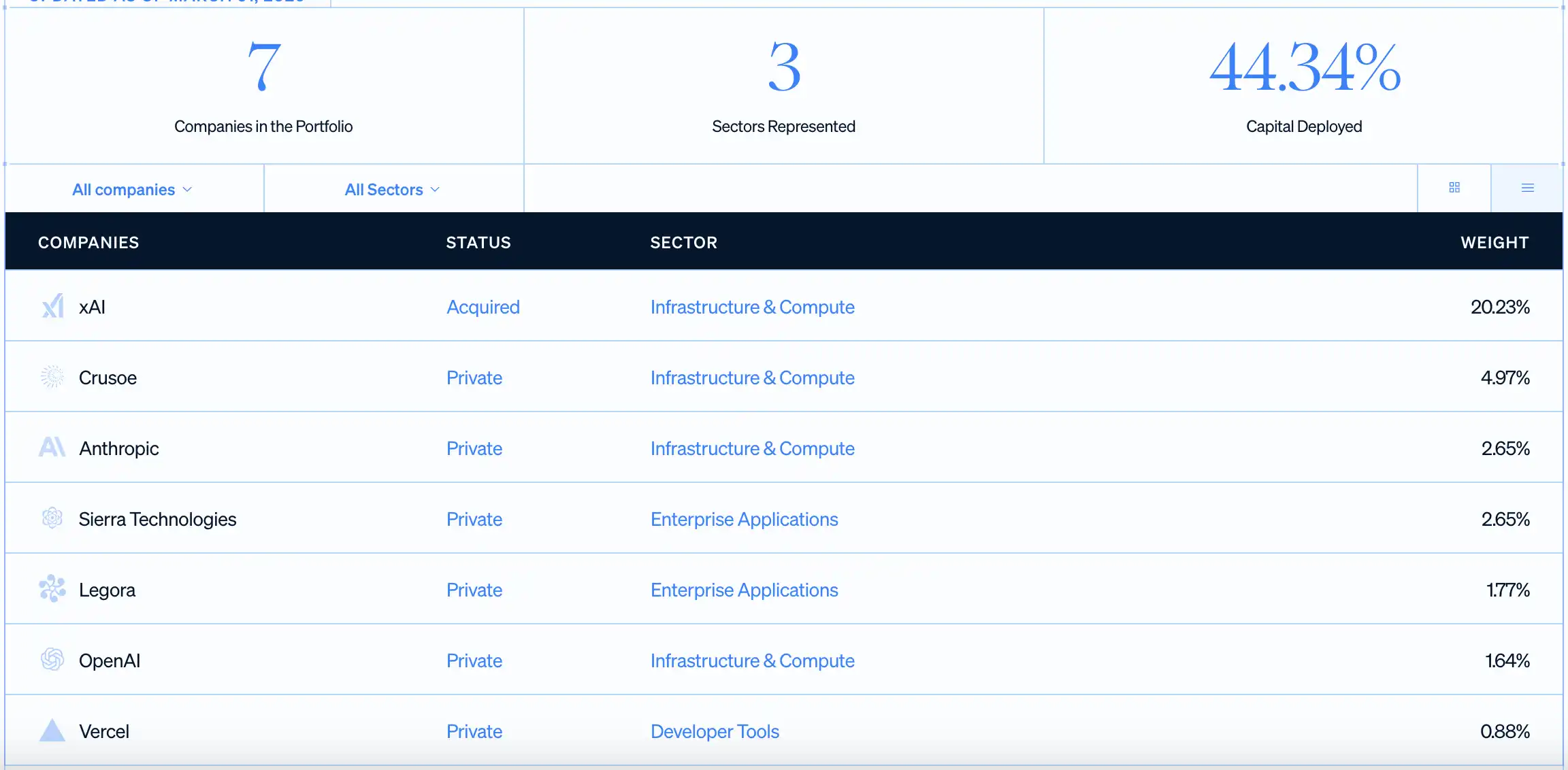

Inilah alasan mengapa ia terus-menerus menekankan nama-nama seperti OpenAI, Anthropic, xAI, dan Vercel. Halaman portofolio di situs web menunjukkan, per 31 Maret 2026, USVC telah menempatkan 44,34% modalnya, portofolionya telah mencakup 7 perusahaan, kepemilikan tunggal terbesar adalah xAI, diikuti oleh Crusoe, Anthropic, Sierra, Legora, OpenAI, dan Vercel. Terlepas dari bagaimana performa kepemilikan ini nantinya, pesan yang ingin disampaikan AngelList kepada investor sudah cukup jelas: Dulu Anda hanya bisa membaca nama perusahaan-perusahaan ini di berita, sekarang Anda bisa memiliki sedikit eksposur kepada mereka sebelum mereka go public, melalui sebuah dana.

Bagi investor biasa, daya tarik ini sangat kuat. Karena dalam jalur tradisional, mereka biasanya hanya memiliki kesempatan untuk membeli setelah perusahaan melakukan IPO. Dan pada titik itu, pertumbuhan paling awal dan paling dramatis kemungkinan besar telah diambil lebih dulu oleh tim pendiri, karyawan, dana awal, dan pemegang saham institusional.

Dari struktur hukumnya, dana ini terdaftar sebagai perusahaan investasi tertutup yang dikelola sesuai dengan Undang-Undang Perusahaan Investasi AS tahun 1940. Dana ini pertama kali didirikan pada 8 April 2021, dikonversi menjadi Delaware statutory trust pada 7 Agustus 2025, dan saat ini mengumpulkan modal melalui penawaran berkelanjutan. Threshold investasi pertama adalah $500, tidak ada batas minimum untuk penambahan后续, situs web bahkan mendukung investasi rutin bulanan.

Kemasan ini sangat cerdas. Di satu sisi, ia mempertahankan daya tarik inti pasar privat, yaitu perusahaan tumbuh pra-IPO; di sisi lain, ia berusaha membuat tindakan pembelian terlihat seperti produk keuangan ritel. Pengguna AS tidak perlu menjadi investor terakreditasi terlebih dahulu, tidak perlu masuk ke lingkaran high-net-worth, juga tidak perlu menghadapi pengolahan formulir pajak yang rumit seperti dana私募 tradisional. Setidaknya di pintu masuk pembelian, AngelList berusaha membuatnya terlihat cukup sederhana.

Dapat Mengakses Perusahaan Belum Go Public, Tidak Berarti Ini adalah Investasi yang Sederhana

Justru karena narasi USVC cukup menggoda, yang benar-benar perlu dijelaskan dengan jelas adalah batasan-batasan di baliknya.

Pertama, yang dibeli investor hanyalah sebuah份额 dana. Dana ini melalui dana VC, SPV, dan investasi langsung untuk secara tidak langsung atau langsung memegang perusahaan-perusahaan tumbuh yang belum go public ini. Artinya, yang didapat investor adalah kesempatan "menyentuh perusahaan tumbuh yang belum go public", bukan pengalaman kepemilikan yang jelas dan dapat diuangkan kapan saja seperti membeli saham.

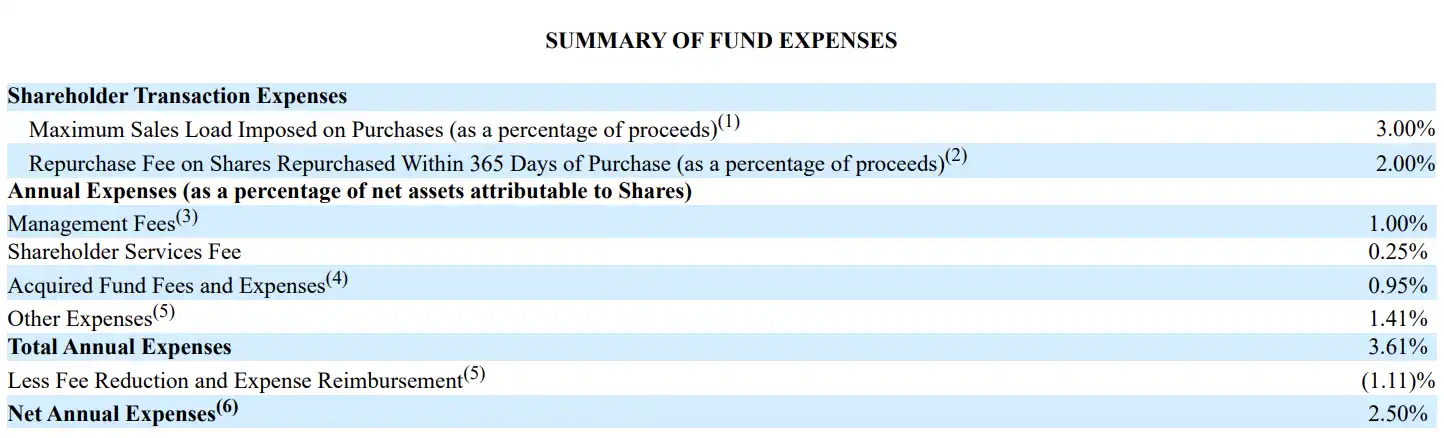

Kedua, akses ini memiliki biaya, dan biayanya tidak rendah. Tabel biaya di halaman 20 Prospektus menunjukkan, biaya manajemen USVC adalah 1,00%, biaya layanan pemegang saham 0,25%, biaya dan pengeluaran dana底层 0,95%, biaya lainnya 1,41%, total tingkat biaya tahunan 3,61%. Setelah pengurangan biaya (berlangsung setidaknya hingga 29 Oktober 2026), tingkat biaya tahunan bersih adalah 2,50%. Setelah menembus hingga载体 VC底层 dan biaya operasional, investor menghadapi produk dengan tingkat biaya bersih yang saat ini tidak bisa dibilang rendah.

Ketiga, dana ini tidak memberikan jalur exit yang benar-benar likuid bagi investor biasa. USVC tidak terdaftar di bursa, tidak memiliki pasar perdagangan publik, likuiditas terutama bergantung pada apakah Dewan Direksi memulai buyback triwulanan, dan buyback biasanya tidak akan melebihi 5% dari aset bersih. Dokumen awalnya menetapkan biaya buyback 2% untuk kepemilikan kurang dari setahun, tetapi Dewan Direksi saat ini telah memutuskan untuk membebaskannya (dapat diubah atau dihentikan). Ini berarti ia sedikit lebih elastis dibandingkan dana VC tradisional, tetapi masih jauh dari "masuk dan keluar kapan saja".

Keempat, USVC tidak memiliki hari likuidasi jatuh tempo yang tetap seperti dana ventura 10+2 tahun, tetapi juga merupakan struktur tertutup jangka panjang tanpa waktu jatuh tempo yang jelas. Kapan aset底层 mewujudkan nilainya, tetap tergantung pada apakah peristiwa likuiditas seperti IPO, merger atau akuisisi, atau transaksi sekunder私募 terjadi. Prospektus juga dengan jelas mengingatkan, banyak investasi portofolio mungkin membutuhkan waktu bertahun-tahun untuk menunjukkan apresiasi.

Dan bahkan setelah perusahaan portofolio melakukan IPO, mereka sering kali masih dibatasi oleh lock-up, masa tunggu umum adalah 180 hari. Selama periode ini, dana itu sendiri, atau manajer VC/SPV底层 yang diinvestasikan dana, mungkin tidak dapat langsung menjual.

Mengapa Komunitas Web3 Memperhatikan Dana Ini?

Alasan USVC menarik perhatian ekstra dari kalangan Web3 juga terkait dengan investasi berkelanjutan Naval dan AngelList dalam industri crypto selama bertahun-tahun.

Naval sudah lama menjadi salah satu investor paling terbuka yang mendukung narasi aset crypto dan Web3 di Silicon Valley. Pada tahun 2017, dalam wawancaranya dengan Laura Shin, dia mengatakan bahwa perhatiannya saat itu telah banyak beralih ke Crypto; pada tahun 2021, dia dan mitra a16z Chris Dixon kembali membahas Web3, NFT, dan properti digital secara sistematis dalam percakapan panjang dengan Tim Ferriss.

Di tingkat platform, AngelList juga tidak memperlakukan Crypto sebagai bisnis pinggiran dalam beberapa tahun terakhir, mulai mendukung investor untuk berinvestasi melalui USDC di platformnya pada tahun 2022. Situs web AngelList saat ini mencantumkan halaman solusi Crypto secara terpisah, dan secara eksplisit menyatakan bahwa mereka bermitra dengan CoinList, mendukung Crypto SPV dan载体 dana terkait.

Selain itu, di sisi lain, semakin banyak bursa cryptocurrency dan proyek Web3 yang mulai mempercepat peluncuran produk Pra-IPO. USVC mewakili variabel lambat dalam sistem, sementara sebagian besar produk Pra-IPO Web3 mewakili variabel cepat yang digerakkan oleh efisiensi, dan kebanyakan dapat diuangkan kapan saja.

Dua dunia yang awalnya menggunakan bahasa berbeda, sekarang mulai memperebutkan investor yang sama, narasi yang sama, dan juga kecemasan yang sama: Jika perusahaan-perusahaan hebat semakin lama go public, bisakah orang biasa masih mendapatkan secangkir羹 sebelum "go public"?

Nama Naval dapat mendorong pintu itu terbuka. Jaringan platform AngelList dapat menempatkan perusahaan yang belum go public lebih dekat. Tetapi dunia di balik pintu, tidak serta merta menjadi sangat mudah.