Penulis: Damir Tokic, Profesor Keuangan, Analis Seeking Alpha

Dipimpin oleh saham-saham teknologi, indeks S&P 500 sedang mendekati valuasi tertinggi sejarah, yang berarti gelembung besar telah terbentuk. Sementara itu, perang Iran kemungkinan besar akan memicu guncangan inflasi, menyebabkan harga minyak melonjak dan imbal hasil obligasi AS meningkat, dan situasi saat ini tampaknya sedang meningkat, membuat kemungkinan prediksi pesimis ini menjadi kenyataan semakin besar. Meskipun Federal Reserve secara resmi masih mempertahankan bias akomodatif, pasar telah mulai menetapkan harga untuk kenaikan suku bunga, oleh karena itu peralihan resmi Fed ke arah hawkish pada bulan Juni sangat mungkin menjadi pemicu yang meledakkan gelembung ini.

Presiden Trump Menghadiri Upacara Pelantikan Ketua Fed Baru

Apakah Gencatan Senjata Hanya Menguntungkan Saham Teknologi?

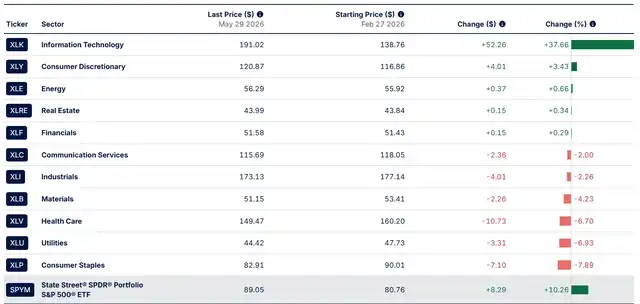

Berikut adalah performa Indeks S&P 500 (SPY) selama tiga bulan terakhir sejak pecahnya perang Iran:

-

Sejak 27 Februari, indeks S&P 500 naik 10%.

-

Sektor teknologi (XLK) naik lebih dari 37%.

-

Peringkat kedua adalah sektor barang konsumen non-esensial (XLY), yang hanya naik 3%. Perlu diperhatikan, Amazon (AMZN) memegang bobot 27% di XLY, sahamnya naik 28%; Tesla (TSLA) memegang bobot 20% di XLY, sahamnya naik 8%. Kedua perusahaan ini pada dasarnya adalah perusahaan teknologi, dan keduanya adalah anggota "Tujuh Raksasa Teknologi" (Mag 7).

Lalu, apa masalah intinya sekarang? Apakah gencatan senjata di perang Iran hanya membawa keuntungan absolut bagi sektor teknologi, terutama bidang semikonduktor (SMH)?

Dalam pandangan saya, jawabannya tidak. Pasar sebelumnya secara buta percaya perang telah berakhir, dan yang lebih penting, pasar mengira kita bisa lolos dari guncangan inflasi dan resesi ekonomi yang merusak permintaan yang menyertainya. Oleh karena itu, ini menjadi lampu hijau bagi spekulan untuk berjudi besar dan mengembungkan kembali gelembung.

Namun harus ditekankan, gelembung saat ini tidak sama dengan gelembung internet tahun 2000. Gelembung tahun 2000 sepenuhnya didorong oleh ekspektasi dan ekspansi tidak terkendali dari kelipatan harga-pendapatan (PE). Gelembung tahun 2026 ini jauh lebih buruk! Ia dibangun di atas keuntungan yang sudah diraih dengan "melihat ke belakang", dan secara naif berharap keuntungan ini akan berlanjut tanpa batas waktu. Secara spesifik, perusahaan-perusahaan hyperscale telah menghabiskan $770 miliar untuk belanja modal AI, dan jelas, keuntungan ini terkonsentrasi pada penerima manfaat inti dari pengeluaran modal tersebut, terutama perusahaan semikonduktor seperti Micron Technology (MU).

Namun, Rasio Harga-Pendapatan yang Disesuaikan Siklus (Shiller P/E) tahun 2000 dan 2026 hampir seimbang, keduanya bertahan di atas 40x. Artinya, tingkat keparahan gelembung 2026 sudah setara dengan tahun 2000.

Tapi, keuntungan raksasa teknologi tidak dapat diuangkan secara berkelanjutan. Pertumbuhan belanja modal AI kemungkinan besar akan melambat, dan akhirnya menurun. Kapan titik ini akan muncul?

Menurut saya, belanja modal AI sebesar $770 miliar ini dapat ditelusuri kembali ke pertemuan awal masa jabatan kedua Trump dengan eksekutif teknologi. Saat itu Presiden Trump duduk di sebelah Zuckerberg dan bertanya berapa banyak Meta berencana menghabiskan untuk belanja modal AI, Zuckerberg menjawab: "Maaf, saya belum siap... Saya tidak yakin angka mana yang Anda inginkan."

Oleh karena itu saya berpendapat, belanja modal AI $770 miliar ini sebenarnya adalah "Paket Stimulus Trump" yang dipaksakan Trump kepada perusahaan swasta, dan itu tidak berkelanjutan. Jika Partai Demokrat menang dalam pemilu paruh waktu berikutnya, tren ini kemungkinan besar akan berbalik.

Jadi, reaksi euforia pasar setelah gencatan senjata perang Iran hanyalah bagian dari "Paket Stimulus Trump", dan kemungkinan besar merupakan rally terakhir yang gila-gilaan. Pertanyaannya sekarang adalah, di mana puncak kenaikan ini? Dan apa yang akan memicu kehancuran ini?

Kinerja Sektor SPY (Sumber Data: SSGA.COM)

Eskalasi Perang Iran dan Guncangan Inflasi

Sekarang kita kembali fokus pada perang Iran. Ini adalah variabel yang sangat penting, karena sangat mungkin memicu guncangan sistemik klasik yang benar-benar akan meledakkan gelembung.

Sebuah ledakan gelembung klasik biasanya mengikuti perkembangan berikut: 1) Inflasi meningkat, 2) Fed menaikkan suku bunga, 3) Resesi ekonomi memicu pasar bear.

Mari kita tinjau inflasi terlebih dahulu. Inflasi dapat didorong oleh permintaan, atau oleh penawaran.

Inflasi yang didorong permintaan awalnya menguntungkan bagi pasar, karena perusahaan memiliki kekuatan penetapan harga, ini biasanya disertai dengan ekonomi yang "terlalu panas", perusahaan pada awalnya dapat mencapai pertumbuhan pendapatan dan keuntungan. Fed kemudian akan menekan permintaan dengan menaikkan suku bunga, tetapi ini akhirnya memicu pengangguran yang lebih tinggi dan menyebabkan resesi ekonomi.

Sebaliknya, inflasi yang didorong penawaran sejak awal sangat bearish bagi pasar, karena perusahaan kehilangan kekuatan penetapan harga - ini biasanya terjadi dalam lingkungan ekonomi lemah atau stagflasi. Fed dipaksa menaikkan suku bunga saat ekonomi sudah lemah, yang pasti akan menyebabkan resesi yang lebih dalam.

Perang Iran sedang memicu inflasi tipe penawaran yang destruktif, karena menyebabkan kelangkaan energi global, selain itu juga menyebabkan kelangkaan pangan karena kekurangan pupuk dan banyak produk turunan serta bahan kimia lainnya.

Pada dasarnya, Iran telah menutup Selat Hormuz, dan penutupan ini telah berlangsung selama tiga bulan. Selama tiga bulan ini, ekonomi global telah menggunakan cadangan minyak strategis untuk mengisi kekosongan minyak yang hilang, dan cadangan ini diperkirakan akan mencapai tingkat operasional kritis pada bulan Juni.

Jika Iran tidak segera membuka kembali Selat Hormuz, ekonomi global akan menghadapi guncangan energi terparah sepanjang masa. Karena kelangkaan fisik yang nyata, harga minyak mentah bisa melonjak di atas $200 per barel, sampai permintaan benar-benar hancur dan harga minyak turun. Dan penghancuran permintaan itu langsung berhubungan dengan resesi ekonomi.

Karena itulah, Trump sangat menyadari keseriusan situasi. Dalam dua bulan terakhir, dia terus berusaha bernegosiasi dengan Iran untuk membuka kembali Selat Hormuz, tetapi semuanya sia-sia.

Saat ini, mencapai kesepakatan dengan Iran hampir mustahil, karena tiga alasan:

-

Pertama, Iran ingin tetap mempertahankan kendali atas Selat Hormuz setelah dibuka kembali, ini menyentuh garis merah AS;

-

Kedua, Iran menolak bernegosiasi tentang masalah nuklir, dan sangat mungkin tidak ingin mencapai kesepakatan nuklir apa pun, ini adalah garis merah lain AS;

-

Ketiga, bahkan jika Trump berkompromi dengan syarat-syarat Iran dan mencapai semacam kesepakatan untuk membuka kembali selat, Israel akan menghalanginya, karena Israel menganggap Iran yang memiliki senjata nuklir sebagai ancaman eksistensial.

Lalu, bagaimana situasi sebenarnya saat ini?

Pendapat saya adalah, kemungkinan Trump sebelumnya mencapai kesepakatan dengan Iran pada menit terakhir untuk mencegah guncangan inflasi menjadi semakin tinggi.

Namun Israel sama sekali tidak setuju dengan kesepakatan ini. Karena sebagian dari kesepakatan Iran adalah semua front harus gencatan senjata, dan ini termasuk Lebanon. Israel dapat dengan mudah memveto kesepakatan ini dengan langsung menyerang Lebanon. Bagi Israel ini juga masalah hidup dan mati, mengingat tetangga Hezbollah adalah ancaman nyata baginya.

Saat ini, kita menghadapi potensi eskalasi besar.

Dilaporkan, Iran saat ini telah membatalkan semua kontak dengan AS, yang berarti semua negosiasi telah dihentikan. Lebih dari itu, Iran telah sepenuhnya memblokir Selat Hormuz, dan mengancam akan menutup Selat Bab el-Mandeb lebih lanjut. Jika ini terjadi, lebih dari 30% pasokan energi global akan langsung menguap - ini sama dengan bencana nyata.

Meskipun Trump mengklaim telah berbicara dengan Israel dan Hezbollah, bahkan mengatakan negosiasi dengan Iran masih berlangsung, dan hanya pernyataan ini saja sudah cukup mendorong sektor teknologi ke rekor tertinggi baru. Namun hingga saat ini, klaim-klaim ini belum dikonfirmasi secara resmi.

Kehancuran Besar di Bulan Juni

Oleh karena itu, kemungkinan kehancuran meledak di bulan Juni menjadi semakin tinggi. Stok minyak global akan mencapai tingkat kritis pada bulan Juni, sekali jatuh di bawah garis itu, harga minyak mentah (CL1:COM) akan melonjak karena kekurangan pasokan nyata, dan saat itu hanya dengan kata-kata akan sulit untuk "membicarakan" harga turun.

Hasilnya adalah, seiring dengan meningkatnya ekspektasi inflasi dan kekhawatiran fiskal yang memicu kenaikan suku bunga riil, imbal hasil obligasi juga akan melonjak. Selain itu, ketika inflasi melonjak, intervensi lisan untuk "menghentikan" penjualan di pasar obligasi juga akan menjadi sia-sia.

Yang paling kritis, Fed harus merespons pada pertemuan FOMC bulan Juni. Ini kemungkinan besar akan menjadi pemicu akhir yang meledakkan gelembung. Secara spesifik, Fed secara resmi saat ini masih memberikan sinyal dalam Ringkasan Proyeksi Ekonomi Triwulanan (SEP) bahwa langkah berikutnya akan berupa pemotongan suku bunga, mempertahankan bias kebijakan yang akomodatif.

Namun, pasar futures dana federal sebenarnya telah memasukkan bias pengetatan ke dalam harga, saat ini pasar memprediksi kemungkinan lebih dari 50% untuk satu kali kenaikan suku bunga sebelum Desember 2026, bahkan mungkin dua kali kenaikan.

Fed pada saat itu akan terpaksa menyesuaikan diri dengan ekspektasi pasar, membuat perubahan resmi ke arah hawkish pada pertemuan bulan Juni. Dan ini, cukup untuk membuat gelembung pecah dalam sekejap. Mundur selangkah, bahkan jika Fed bersikeras mempertahankan bias doveish, karena Fed akan benar-benar kehilangan kredibilitas pasar, imbal hasil obligasi 10 tahun kemungkinan akan melonjak, memicu guncangan sistemik yang lebih besar.

Implikasi Investasi

Rasio Harga-Pendapatan yang Disesuaikan Siklus indeks S&P 500 saat ini mendekati rekor tertinggi baru, dan jauh di atas 40x, telah membentuk gelembung super besar. Guncangan inflasi yang dipicu perang Iran dapat meledakkannya kapan saja, dan perubahan sikap resmi Fed ke arah hawkish pada bulan Juni mungkin adalah peluru mematikan itu. Investor harus bersiap menghadapi koreksi besar, yang kehebatannya mungkin setara dengan pasar bear tahun 2000 dan 2008. Ingat, gelembung, pada akhirnya akan meledak.