Pada 1 Juli, Robinhood mengadakan konferensi pers dan meluncurkan serangkaian produk baru sekaligus.

Jaringan publik layer 2 Robinhood Chain secara resmi diluncurkan di mainnet publik. Ini adalah jaringan yang dibangun di atas Arbitrum, berfokus pada aset dunia nyata yang ditokenisasi dan aplikasi DeFi.

Pengguna dapat memperdagangkan saham yang ditokenisasi melalui bursa terdesentralisasi seperti Uniswap, Rialto, Lighter, dan 1inch di Robinhood Chain, serta menggunakan aset-aset ini untuk skenario DeFi, termasuk sebagai jaminan pinjaman atau disimpan di pool likuiditas untuk menghasilkan imbal hasil.

Seiring dengan peluncuran mainnet, Stock Tokens Robinhood juga sepenuhnya dibuka. Pengguna dapat menggunakan produk terkait melalui Robinhood Wallet di lebih dari 120 negara, dengan ketersediaan spesifik bervariasi tergantung yurisdiksi hukum.

Secara bersamaan, Robinhood juga meluncurkan Robinhood Earn. Produk ini memungkinkan pengguna untuk meminjamkan stablecoin USDG melalui dompet terkelola mandiri (self-custody wallet), dengan perkiraan imbal hasil tahunan sekitar 7%. Infrastruktur pinjaman dasar disediakan oleh Morpho, dengan dukungan dari protokol DeFi seperti Steakhouse, Ethena, Spark, dan Maple. Pihak resmi menyatakan telah memperkenalkan mekanisme asuransi untuk mengurangi paparan risiko.

Selain itu, Robinhood mengumumkan perluasan produk futures permanen (perpetual futures) di Eropa, mencakup pasar komoditas, ETF, dan valuta asing, serta berencana meluncurkan perdagangan kripto di Inggris. Setelah mengakuisisi WonderFi, layanan Robinhood juga telah masuk ke pasar Kanada.

Sumber Gambar:RootData

Di pasar AS, Robinhood meluncurkan Akun Agentic untuk pengguna kripto. Pengguna yang memenuhi syarat dapat menghubungkan model AI ke infrastruktur perdagangan Robinhood, sekaligus mempertahankan kendali atas alokasi dana dan parameter perdagangan.

Pada hari konferensi pers, harga saham Robinhood ditutup naik 8,35%, dan terus naik di perdagangan saham malam ini.

Ini bukan sekadar pembaruan produk kripto biasa. Robinhood secara bertahap memasukkan saham, cryptocurrency, aset yang ditokenisasi, imbal hasil stablecoin, futures permanen, dan alat perdagangan AI ke dalam sistem akun keuangan yang sama. Identitas inti perusahaan ini sebelumnya adalah pialang tanpa komisi, sekarang, ia lebih mendekati segala-bursa (everything exchange).

Makna Robinhood Chain juga ada di sini. Ini bukan hanya tentang menambah satu lagi Layer 2, yang lebih penting adalah, Robinhood tidak ingin hanya menjadi front-end di blockchain orang lain dalam jangka panjang.

Dalam beberapa tahun terakhir, cara umum perusahaan keuangan memasuki industri kripto adalah dengan mengintegrasikan blockchain publik yang sudah ada. Platform bertanggung jawab atas pengguna, antarmuka, dan kemasan produk, sementara penyelesaian, Gas, likuiditas, dan aplikasi DeFi terjadi di jaringan eksternal.

Model ini memiliki kecepatan peluncuran yang cepat dan dapat memanfaatkan ekosistem yang sudah ada. Namun, bagi platform keuangan yang sudah memiliki banyak pintu masuk pengguna, dalam jangka panjang akan menghadapi masalah: pengguna berada di aplikasi mereka sendiri, tetapi aset dan kliring berada di wilayah orang lain.

Bagi Robinhood, masalah ini sangat sensitif. Ia memiliki hampir 28 juta akun dana, dan pengguna telah terbiasa dengan perdagangan saham, opsi, dan kripto. Ini berarti Robinhood tidak lagi hanya menjadi aplikasi perdagangan saham, tetapi berkembang menjadi pintu masuk keuangan komprehensif yang mencakup berbagai jenis aset dan berbagai bentuk perdagangan.

Dalam konteks ini, meluncurkan blockchain menjadi perpanjangan yang alami. Jika Robinhood hanya mengarahkan pengguna ke DeFi eksternal, ia tetap hanya menjadi distributor. Jika saham yang ditokenisasi, pinjaman USDG, perdagangan agen AI, dan lebih banyak produk RWA di masa depan berjalan di blockchain sendiri, ia dapat lebih dalam menguasai perdagangan, kliring, jaminan, imbal hasil, dan aliran aset.

Platform berubah dari penyedia antarmuka menjadi pemilik jalur keuangan, ini adalah perubahan yang lebih mendalam.

Setelah Robinhood Chain diluncurkan, protokol-protokol seperti Uniswap, 1inch, Lighter, Morpho, Chainlink, BitGo, Ethena, EtherFi, dan lainnya telah terintegrasi, mencakup perdagangan, likuiditas, pinjaman, oracle, penitipan, dan bridge lintas rantai.

Yang lebih representatif adalah, DEX baru Arcus yang diluncurkan oleh dYdX memilih untuk ditempatkan di Robinhood Chain, bukan di blockchain dYdX sendiri. Keputusan ini memicu kontroversi di komunitas dYdX, dan juga menunjukkan bahwa blockchain institusi tidak hanya bersaing untuk pengguna akhir, tetapi juga untuk protokol, likuiditas, dan perhatian produk.

Itulah mengapa semakin banyak perusahaan keuangan yang mulai meluncurkan blockchain mereka sendiri. Circle meluncurkan Arc, karena penerbit stablecoin ingin lebih menguasai jalur peredaran dan penyelesaian USDC. Coinbase meluncurkan Base, karena bursa ingin menjaga aktivitas pengguna, aset, dan pengembang di ekosistem mereka sendiri. Robinhood Chain mewakili pialang dan platform perdagangan ritel yang mulai memperebutkan lapisan kliring on-chain untuk aset yang ditokenisasi.

Aset dan kondisi mereka berbeda, tetapi menghadapi masalah yang sama. Jika tidak membangun lapisan penyelesaian sendiri, mereka mungkin berubah dari pemilik pintu masuk pengguna dan aset, menjadi penyewa di blockchain orang lain.

Gelombang peluncuran blockchain ini juga berbeda dengan demam blockchain publik di gelombang sebelumnya. Di gelombang sebelumnya, pasar lebih fokus pada TPS, insentif ekosistem, dan narasi pendanaan. Sekarang, perusahaan keuangan yang meluncurkan blockchain lebih fokus pada pembayaran Gas dengan stablecoin, kepatuhan dan privasi, penerbitan RWA, jaminan on-chain, perdagangan Agen AI, penyelesaian institusi, dan internalisasi imbal hasil.

Namun, bagi Robinhood, yang benar-benar patut diperhatikan mungkin bukan hanya Robinhood Chain.

Bulan lalu, Robinhood mengumumkan pemutusan hubungan kerja terhadap 10% karyawan, sekitar 290 orang, diperkirakan akan menimbulkan biaya pesangon dan restrukturisasi manfaat sekitar $20 juta, serta pengeluaran kompensasi saham sekitar $8 juta. CEO Vlad Tenev menyatakan bahwa kondisi bisnis perusahaan saat ini sangat kuat, tetapi perusahaan harus menghindari hierarki organisasi yang berlebihan dan perlu menjaga tim tetap ramping dan sangat fokus.

Di satu sisi mengurangi biaya organisasi, di sisi lain secara intensif meluncurkan bisnis baru, sinyal yang dilepaskan Robinhood sangat jelas: ia tidak ingin hanya menjadi pialang tanpa komisi, tidak ingin hanya menjadi pintu masuk perdagangan kripto. Ia ingin menjaga lebih banyak tautan perdagangan, penerbitan, kliring, dan imbal hasil dalam sistemnya sendiri.

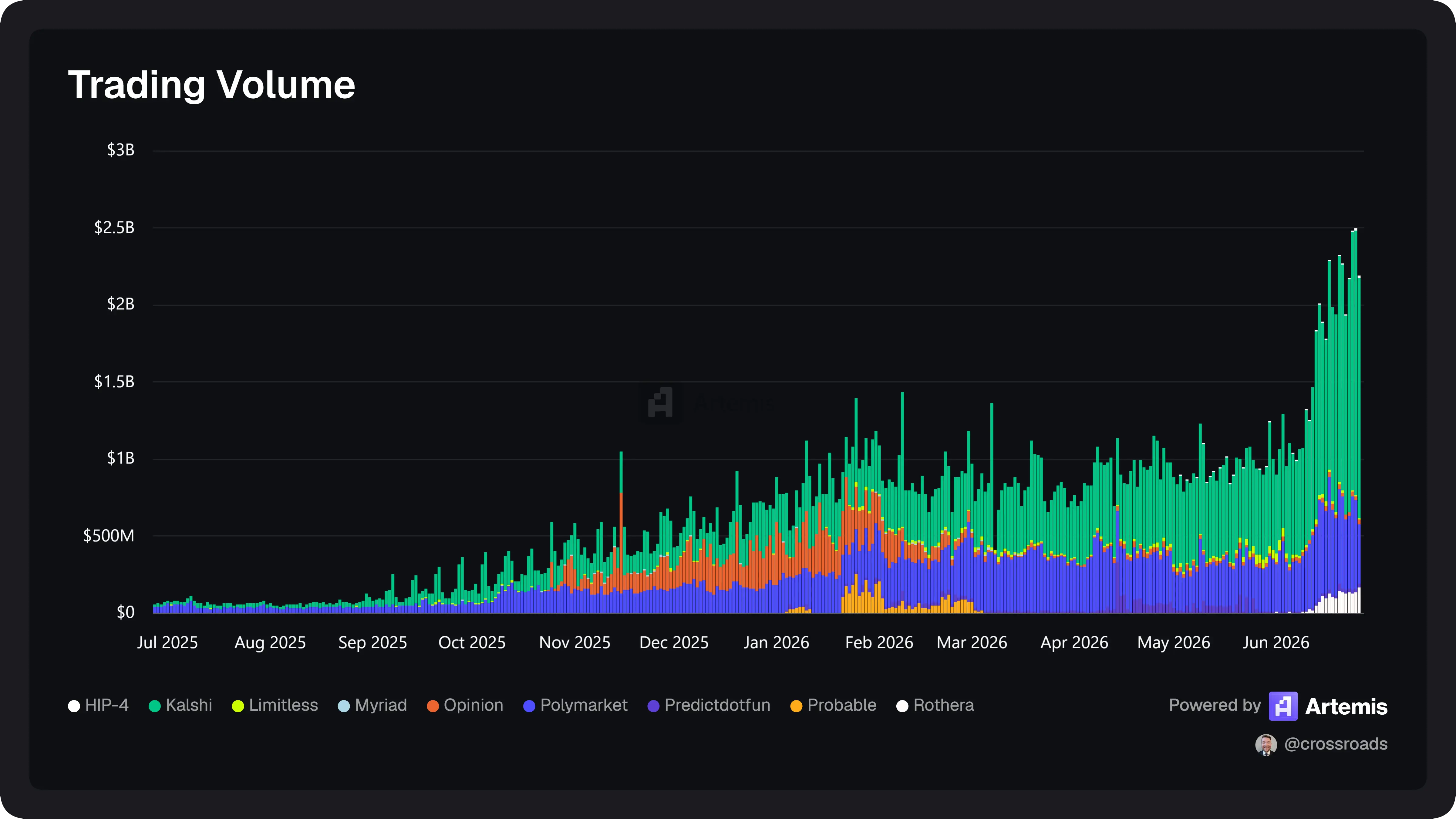

Dan latar belakang semua ini adalah, karena penurunan volume perdagangan institusi, pendapatan perdagangan kripto Robinhood turun drastis, hampir separuh menjadi $134 juta pada kuartal pertama, dan diperkirakan akan turun lagi di bawah angka ini pada kuartal kedua. Saat ini, pertumbuhan pendapatan perusahaan terutama didorong oleh lonjakan pendapatan pasar prediksi.

Menurut perhitungan analis Dr. Crossroads, hingga 25 Juni, volume perdagangan kontrak acara Robinhood pada kuartal kedua telah mencapai sekitar 12,3 miliar kontrak. Dengan bagi hasil 1 sen per kontrak, pendapatan bisnis ini per kuartal diperkirakan setidaknya $123 juta, pendapatan tahunan diharapkan mencapai $500 juta, dan kemungkinan besar ini adalah pertama kalinya pendapatan bisnis ini melampaui pendapatan bisnis perdagangan kriptonya.

Platform pasar prediksi barunya, Rothera, telah mencatat volume perdagangan lebih dari 900 juta kontrak pada minggu pertama peluncurannya, memberikan potensi kenaikan perdagangan kontrak hampir 60% bagi perusahaan. Secara bersamaan, perusahaan juga berencana memotong tarif dari 2 sen per kontrak menjadi 0,6 sen per kontrak, menggunakan keunggulan harga untuk menjaga volume perdagangan dan imbal hasil di ekosistemnya sendiri.

Pada akhirnya, konferensi pers berbicara tentang ambisi, laporan keuangan berbicara tentang realitas. Meskipun penting berapa banyak pengembang yang dapat ditarik oleh Robinhood Chain, apakah pasar prediksi dapat terus mengisi kekosongan pendapatan yang ditinggalkan oleh perdagangan spot kripto, juga akan mempengaruhi penilaian kembali pasar terhadap perusahaan ini.

Bagi Robinhood, masalah sesungguhnya bukan lagi sekadar apakah dapat meluncurkan sebuah blockchain, tetapi apakah dapat menjadikan saham, kripto, pasar prediksi, aset yang ditokenisasi, imbal hasil stablecoin, dan perdagangan AI sebagai bisnis yang berkelanjutan dalam sistem akun yang sama.