Penulis: Rita

Panduan Arus

Morgan Stanley memperbarui laporan riset tentang SanDisk pada 22 Juni, menaikkan target harga dari USD 1.100 menjadi USD 1.750, mempertahankan peringkat 'Overweight'. Alasannya sederhana: permintaan untuk inferensi AI sedang mengubah aturan pasar NAND, klien pusat data cloud tidak sensitif terhadap harga, memberikan SanDisk kekuatan penetapan harga. Ditambah dengan perjanjian model bisnis baru yang mengunci margin laba kotor, laba perusahaan di masa depan sebagian besar sudah dapat diprediksi.

Perubahan Struktur Permintaan, Inferensi AI Membentuk Ulang Pasar NAND

Setelah tumbuh 64% secara kuartalan di Q4, pertumbuhan bisnis cloud SanDisk di Q1 semakin meluas menjadi 233%. Di baliknya adalah perubahan struktur permintaan. Penyedia cloud membayar premi untuk penyimpanan KV Cache (Key-Value Cache) dan jendela konteks untuk inferensi AI. Perhitungan Morgan Stanley menunjukkan bahwa pangsa bisnis cloud dalam penjualan Q1 SanDisk telah mencapai tingkat yang cukup tinggi, dan hampir seluruhnya didorong oleh TLC (Triple-Level Cell), yang diinginkan klien adalah kepadatan dan kinerja penyimpanan. Klien semacam ini tidak beroperasi dengan logika pasar konsumen, mereka menandatangani kontrak jangka panjang dengan harga terkunci, yang benar-benar mendukung margin laba kotor.

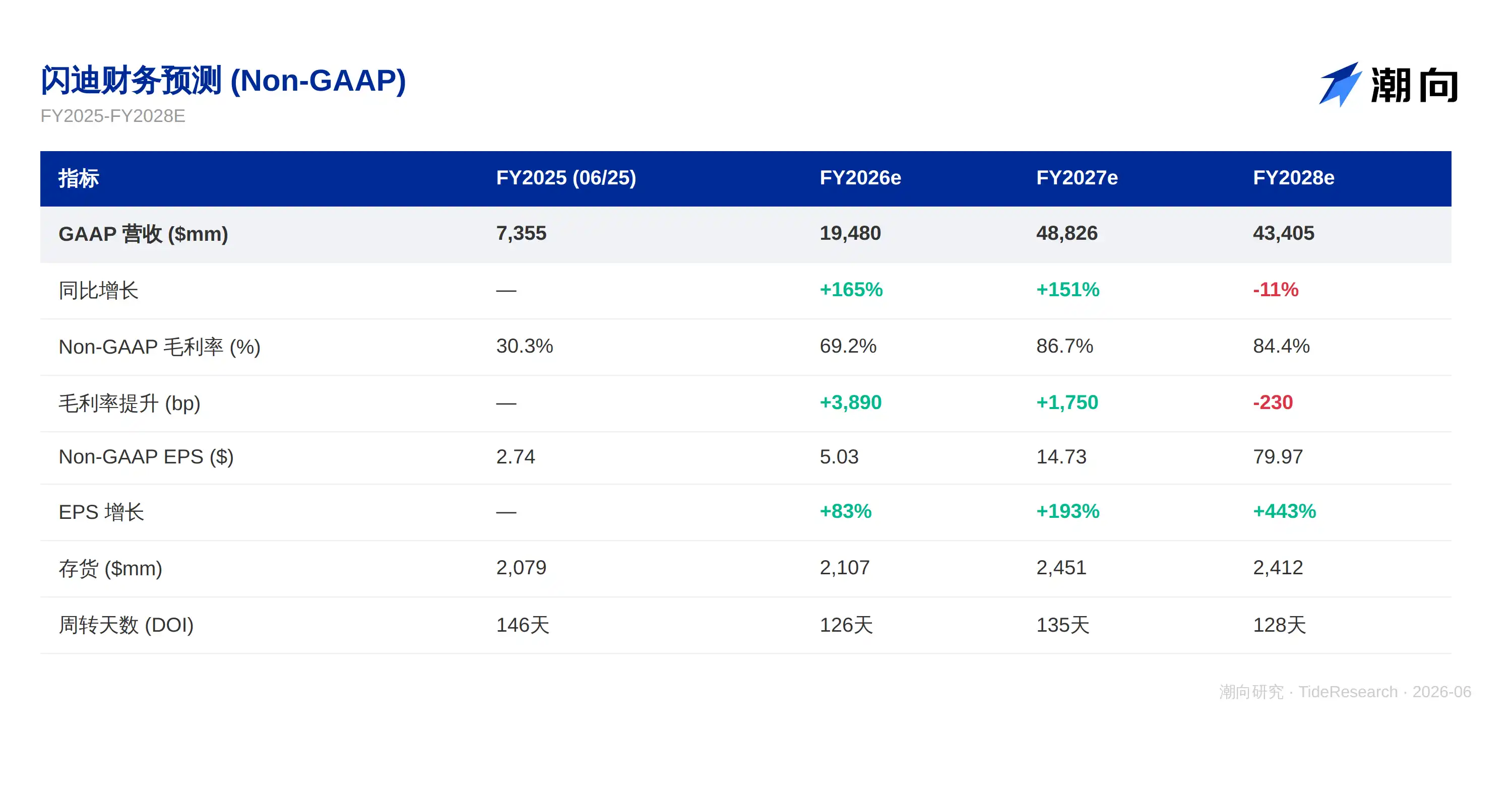

Perjanjian NBM (New Business Model) yang diluncurkan SanDisk telah mengunci lebih dari sepertiga volume bit untuk FY27. Sebagian besar perjanjian ini memiliki jangka waktu 3 sampai 5 tahun, dengan struktur harga tetap atau batas atas-bawah. Poin kuncinya: bahkan dalam skenario harga dasar, kontrak ini dapat mempertahankan margin laba kotor sekitar 80%. Membandingkan dengan data historis, margin laba kotor SanDisk di FY25 hanya 30.3%, naik menjadi 69.2% di FY26e, dan melonjak menjadi 86.7% di FY27e. Peningkatan ini bersifat berkelanjutan. Morgan Stanley berpendapat perusahaan pada akhirnya dapat mencakup 70% hingga 80% volume pengiriman dengan NBM, begitu mencapai proporsi ini, laba perusahaan memiliki penopang. Dengan margin kotor 80% bahkan pada harga dasar, ini berarti perusahaan dapat mempertahankan laba tinggi bahkan dalam perang harga.

Kekuatan Penetapan Harga Pasokan dan Ketahanan Laba

Kondisi pasokan NAND yang ketat saat ini mungkin berlangsung cukup lama. Dalam beberapa siklus industri sebelumnya, kelebihan kapasitas telah berkali-kali memicu jatuhnya harga. Kali ini, ekspansi pusat data AI masih berakselerasi, permintaan penyimpanan jauh dari jenuh. SanDisk memanfaatkan kesempatan ini untuk mengunci kontrak jangka panjang, sehingga dapat memitigasi sebagian besar risiko siklus. Morgan Stanley memperkirakan ASP (Harga Rata-rata) akan terus naik hingga kalender tahun 2026, dan mungkin berlanjut hingga pertengahan 2027. Sekitar 40% hingga 50% pendapatan SanDisk berasal dari Amerika Utara, dengan pusat data menjadi pasar ujung terbesar. Dalam latar belakang pasokan ketat dan loyalitas klien tinggi, inisiatif harga berada di tangan pemasok.

Tujuan perusahaan adalah pertumbuhan bit 15% hingga 19%, terutama dicapai melalui transisi teknologi (peningkatan densitas dan perbaikan proses), bukan ekspansi produksi. Periode FY25 hingga FY27, pendapatan diproyeksikan tumbuh dari USD 7.355 miliar menjadi USD 48.826 miliar, kenaikan sekitar 6.6 kali lipat, EPS dari USD 2.74 menjadi USD 14.73. Kunci di balik angka-angka ini adalah kualitas pertumbuhan, bukan kecepatannya. Pertumbuhan berasal dari bisnis cloud dengan margin tinggi, bukan pasar konsumen dengan harga rendah dan margin tipis. Perusahaan baru saja mengumumkan rencana buyback saham senilai USD 6 miliar, manajemen berpendapat harga saham saat ini adalah salah satu yang paling rendah valuasinya di sektor semikonduktor. Dari sudut pandang valuasi, tiga skenario Morgan Stanley didasarkan pada EPS penuh FY27: skenario dasar dengan PER 28x setara USD 1.750, skenario bullish PER 31x setara USD 2.635, skenario bearish PER 25x setara USD 1.100.

Katalis dan Risiko Hadir Bersamaan

Ada beberapa arah katalis positif yang patut diperhatikan. Adopsi eSSD (Solid State Drive tingkat perusahaan) di pusat data mungkin melampaui ekspektasi, aplikasi AI edge akan mendorong pertumbuhan konten NAND, investasi teknologi canggih seperti HBF (High-Bandwidth Flash) mungkin juga mulai memberikan hasil. Risiko downside mencakup pertumbuhan industri di bawah ekspektasi, pesaing meningkatkan pengeluaran modal, SanDisk kehilangan pangsa di bidang pusat data, serta produsen penyimpanan China seperti YMTC terus mendapatkan pangsa pasar.

Logika optimis Morgan Stanley terhadap SanDisk dibangun di atas tiga pilar: perubahan permintaan struktural yang dibawa oleh inferensi AI, perlindungan margin laba kotor yang terkunci oleh perjanjian NBM, dan pasokan NAND yang terus ketat. Target harga dinaikkan dari USD 1.100 menjadi USD 1.750, setara dengan PER sekitar 28x untuk FY27. Prediksi itu sendiri akan disesuaikan dengan laporan keuangan dan umpan balik klien, tetapi kerangka logika lebih bernilai sebagai referensi daripada angka spesifik.

Penyangkalan

Artikel ini merupakan penyusunan dan interpretasi oleh Tide Research terhadap laporan riset sekunder pihak ketiga. Peringkat, target harga, prediksi laba, dan penilaian terkait yang dikutip di sini adalah pandangan analis sekunder tersebut, hanya mewakili posisi institusi mereka, tidak mewakili pandangan Tide Research, dan tidak membentuk saran investasi apa pun.

Harap perhatikan tiga hal saat membaca: 1) Target harga adalah ekspektasi analis untuk sekitar 12 bulan ke depan, merupakan prediksi bukan janji, dan akan berulang kali disesuaikan dengan kinerja dan kondisi pasar. 2) Laporan riset sekunder secara alami cenderung bullish, dan beberapa perusahaan yang dicakup memiliki hubungan bisnis perbankan investasi dengan sekunder tersebut. 3) Nilai laporan riset terletak pada logika inti dan asumsi premisnya, bukan pada satu target harga tertentu. Lihat logikanya, jangan hanya melihat harganya.

Pasar memiliki risiko, keputusan harus independen. Artikel ini tidak boleh dijadikan dasar untuk membeli atau menjual sekuritas apa pun.

Sumber data: Laporan Riset Morgan Stanley (Joseph Moore, 22 Juni 2026) · Laporan Keuangan Perusahaan

TideResearch · Juni 2026