Orisinil | Odaily Planet Daily (@OdailyChina)

Penulis | Ethan(@ethanzhang_web3)

Pada 29 Januari, Komisi Sekuritas dan Bursa AS (SEC) merilis dokumen panduan terbaru tentang sekuritas tokenisasi. Rilis dokumen ini bertepatan dengan penjadwalan ulang acara publik "Koordinasi Pengawasan SEC dan CFTC" yang semula direncanakan—dialog koordinasi antar-lembaga yang awalnya dijadwalkan pada 27 Januari, telah diubah menjadi 29 Januari pukul 14:00 hingga 15:00 waktu AS Timur.

Kini, dialog koordinasi antar-lembaga tersebut telah berakhir, namun SEC justru memberikan sinyal jelas melalui dokumen panduan ini sebelumnya: dalam membangun kerangka pengaturan aset kripto, SEC memilih untuk memulai dengan "klarifikasi struktural" sebagai titik masuk, guna menetapkan "identitas yang jelas" bagi praktik tokenisasi di pasar.

Odaily Planet Daily akan membedakan melalui artikel ini, bagaimana dokumen ini mendefinisikan ulang logika pengaturan "sekuritas tokenisasi", serta proyek-proyek populer mana yang akan menghadapi ujian karenanya.

Tujuan Inti: Memberi "Label Baru" pada "Praktik Tokenisasi"

Langsung membuka teks asli "Statement on Tokenized Securities", tujuan dokumen terlihat sangat jelas: SEC tidak bermaksud membangun kerangka baru untuk sekuritas tokenisasi, tetapi mencoba menjawab pertanyaan yang lebih mendasar—di bawah hukum sekuritas federal yang ada, ke dalam instrumen keuangan mana berbagai operasi tokenisasi di pasar harus dikategorikan?

Mengapa perlu melakukan "pemberian label" seperti ini? Karena praktik tokenisasi di pasar saat ini terlalu kacau: ada emiten sekuritas yang menggunakan blockchain untuk mendaftarkan ekuitas sendiri, ada pihak ketiga yang sembarangan menerbitkan token dan mengklaim "terkait dengan saham tertentu"; ada aset on-chain yang benar-benar dapat memicu perubahan ekuitas resmi, ada juga yang bahkan tidak diketahui emitennya. Perbedaan ini membuat batas pengaturan kabur, dan investor juga mudah disesatkan oleh sebutan "saham tokenisasi". Yang ingin dilakukan SEC adalah terlebih dahulu "merapikan kekacauan ini pada tingkat struktural".

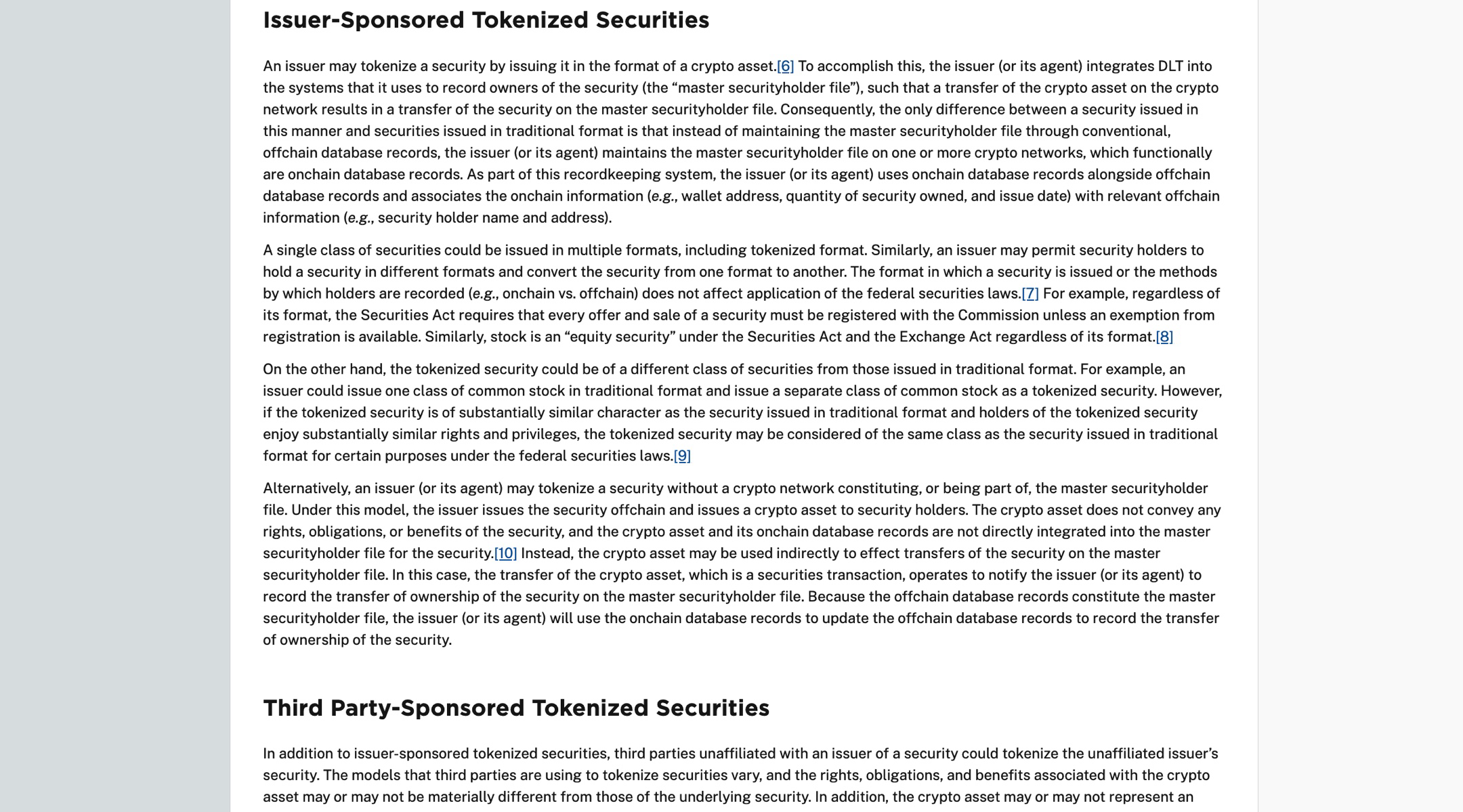

Menurut dokumen, sekuritas tokenisasi digolongkan menjadi dua kategori besar: sekuritas tokenisasi yang dipimpin emiten (dipimpin oleh emiten sekuritas atau perwakilannya), dan sekuritas tokenisasi yang dipimpin pihak ketiga (diprakarsai oleh pihak ketiga yang tidak terkait dengan emiten).

Dipimpin Emiten: Peningkatan Teknologi, Tidak Mengubah Hakikat Hak

Dalam model yang dipimpin emiten, blockchain diperkenalkan langsung ke dalam sistem pendaftaran pemegang sekuritas. Baik menggunakan buku besar on-chain sebagai sistem pendaftaran utama, atau menggunakan basis data off-chain secara paralel, logika intinya sama—transfer aset on-chain akan memicu perubahan sinkron pada daftar pemegang resmi sekuritas. SEC secara khusus menekankan, struktur ini hanya berbeda dalam hal teknologi pendaftaran dibandingkan sekuritas tradisional, tidak melibatkan perubahan sifat sekuritas, hak dan kewajiban, atau persyaratan pengaturan. Jenis sekuritas yang sama dapat eksis secara bersamaan dalam bentuk tradisional dan tokenisasi, penerbitan dan perdagangan masih perlu sepenuhnya menerapkan Undang-Undang Sekuritas dan Undang-Undang Perdagangan Sekuritas.

Dokumen juga menyebutkan, emiten secara teori dapat menerbitkan sekuritas tokenisasi "kelas berbeda" dari sekuritas tradisional, tetapi SEC menambahkan batasan kunci: jika sekuritas tokenisasi dan sekuritas tradisional "secara substansi sama" dalam hak dan kewajiban, dalam situasi hukum tertentu masih dapat dianggap sebagai kelas yang sama. Pernyataan ini bukan untuk mendorong kompleksitas struktural, tetapi menegaskan kembali bahwa standar penilaian selalu didasarkan pada "hak dan substansi ekonomi".

Dipimpin Pihak Ketiga: Pengawasan Hati-hati, Risiko dan Hak Perlu Dievaluasi Ulang

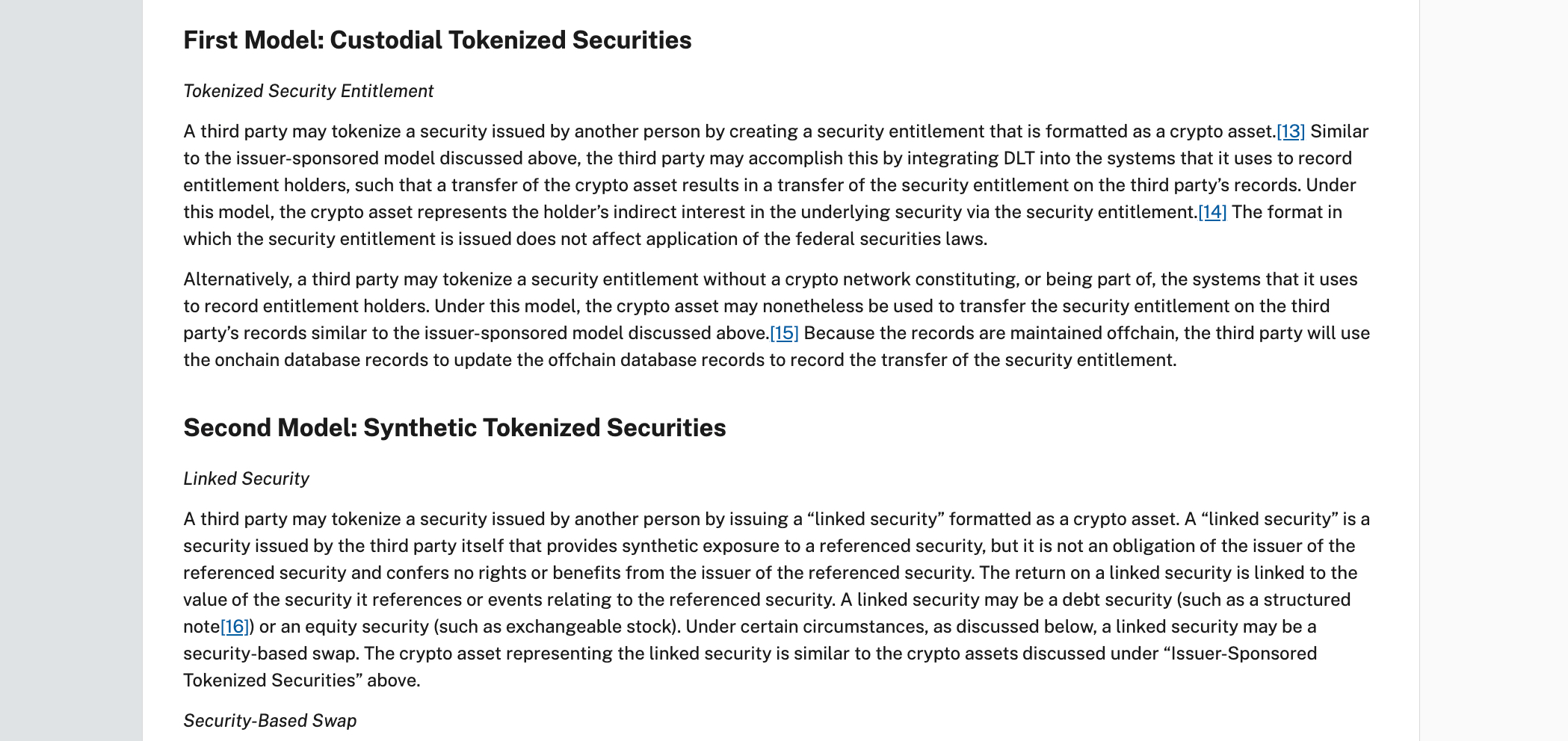

Sebaliknya, struktur tokenisasi yang dipimpin pihak ketiga ditempatkan dalam perspektif pengawasan yang lebih hati-hati. Menurut dokumen, ketika pihak ketiga melakukan tokenisasi sekuritas yang ada tanpa partisipasi emiten, aset on-chain belum tentu mewakili kepemilikan atas sekuritas acuan, juga tidak selalu merupakan klaim hak atas emiten. Yang lebih krusial, pemegang token perlu menanggung risiko tambahan dari pihak ketiga itu sendiri (seperti risiko penitipan, risiko kebangkrutan), yang tidak ada ketika memegang sekuritas asli secara langsung.

Berdasarkan perbedaan ini, dokumen lebih lanjut membagi tokenisasi pihak ketiga menjadi dua model tipikal:

- Sekuritas Tokenisasi Kustodian: Pada dasarnya adalah "sertifikat hak sekuritas", yaitu pihak ketiga melalui bentuk token membuktikan hak tidak langsung pemegang atas sekuritas yang dititipkannya (seperti sertifikat hak tokenisasi yang diterbitkan lembaga kustodian);

- Sekuritas Tokenisasi Sintetis: Lebih mendekati instrumen keuangan seperti nota terstruktur atau swap sekuritas, diterbitkan pihak ketiga, digunakan untuk melacak kinerja harga sekuritas acuan, tidak memberikan hak pemegang saham apa pun (seperti derivatif tokenisasi yang terkait harga saham).

Meskipun struktur tokenisasi yang dipimpin pihak ketiga memiliki banyak risiko, tetap ada permintaan tertentu di pasar. Bagi sebagian investor, produk semacam ini menyediakan cara investasi yang relatif mudah dan berbiaya rendah. Misalnya, beberapa investor kecil mungkin tidak dapat berpartisipasi langsung dalam perdagangan saham perusahaan besar tertentu, dan melalui sekuritas tokenisasi kustodian atau sintetis yang diterbitkan pihak ketiga, mereka dapat mendapatkan peluang investasi serupa dengan ambang batas yang lebih rendah. Selain itu, beberapa investor tertarik dengan bentuk inovatif sekuritas tokenisasi dan potensi imbal hasil tinggi, meskipun mereka mungkin memahami risikonya, mereka masih bersedia menanggung risiko tertentu untuk mendapatkan kemungkinan keuntungan.

Prinsip Inti: Bentuk Tidak Mengubah Tanggung Jawab dan Sifat

Melalui seluruh teks, SEC berulang kali menekankan bukan kepatuhan jalur teknologi, tetapi logika pengaturan yang tidak berubah: selama substansi ekonomi instrumen keuangan memenuhi definisi sekuritas atau derivatif, penerapan hukum sekuritas federal tidak akan berubah karena "tokenisasi". Nama, cara pengemasan, bahkan apakah menggunakan blockchain atau tidak, bukanlah faktor penentu.

Dari sudut pandang ini, panduan baru ini lebih seperti "penjelasan klarifikasi struktural". Itu tidak membuat penilaian nilai tentang masa depan sekuritas tokenisasi, tetapi menegaskan sebuah prasyarat: dalam sistem hukum AS, tokenisasi hanya dapat mengubah bentuk, tidak dapat mengubah tanggung jawab dan sifat. Perubahan pasar selanjutnya akan berlangsung di bawah prasyarat ini.

Kembali ke Konteks Nyata: "Saham Tokenisasi" Mana yang Sedang Didefinisikan Ulang?

Jika hanya ditafsirkan pada tingkat teks, panduan baru ini sepertinya hanya melakukan klarifikasi struktur klasifikasi; tetapi jika dilihat di pasar nyata, arahnya sebenarnya cukup jelas, yang ditanggapinya, adalah sejumlah praktik "saham tokenisasi" yang sudah muncul ke depan.

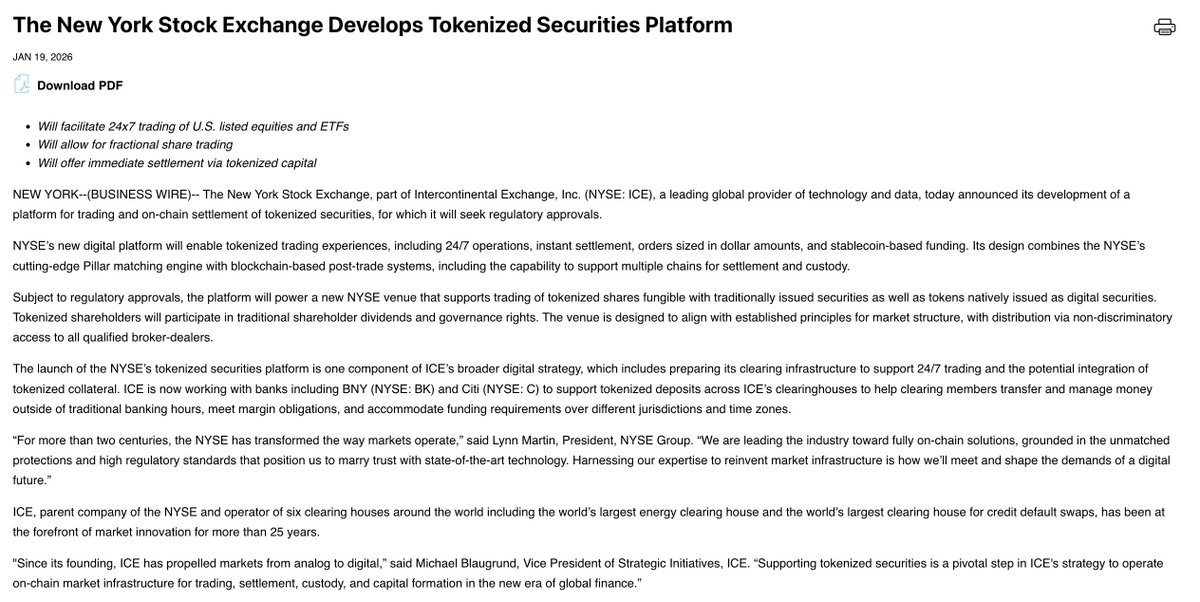

Pembelahan paling tipikal, pertama-tama muncul pada poin apakah emiten berpartisipasi. Dalam jalur yang melibatkan emiten secara langsung, tokenisasi lebih dilihat sebagai peningkatan teknologi sistem pendaftaran dan penyelesaian. Sekitar rilis panduan ini, lembaga manajemen aset F/m Investments telah mengajukan aplikasi ke SEC, berharap untuk memelihara catatan pemegang ETF surat utangnya di blockchain berizin. Ciri umum dari upaya semacam ini adalah: blockchain hanya dimasukkan ke dalam infrastruktur sekuritas yang ada, hubungan hukum antara emiten dan investor tidak berubah. Justru karena itu, jalur ini meskipun laju perkembangannya lambat, selalu berada dalam kerangka yang dapat dipahami dan didialogkan oleh SEC.

Berbeda tajam adalah praktik lain yang lebih awal masuk pasar dan lebih kontroversial. Mengambil contoh produk "saham AS tokenisasi" yang diluncurkan Robinhood di Eropa, pengalaman perdagangan dan cara keterkaitan harganya sangat mirip dengan saham nyata, tetapi token terkait tidak mendapatkan otorisasi emiten. Kekacauan pasar serupa, juga tercermin dalam rumor "ekuitas tokenisasi OpenAI"—sebelumnya platform pihak ketiga mengklaim dapat menyediakan "sertifikat ekuitas on-chain OpenAI", menarik perhatian investor. Kemudian, OpenAI secara terbuka menyangkal hubungan dengan "ekuitas tokenisasi" apa pun, tindakan ini sebenarnya mengungkap masalah inti struktur semacam ini—aset on-chain tidak mewakili klaim langsung atas ekuitas emiten. Dalam konteks SEC, produk ini lebih mendekati eksposur sintetis yang dibangun pihak ketiga, bukan saham sungguhan.

Situasi serupa, juga muncul dalam produk "tokenized stocks" yang diluncurkan beberapa platform asli kripto. Baik melalui metode kustodian menyediakan sertifikat hak sekuritas, atau melalui struktur kontrak melacak kinerja harga saham, produk ini secara fungsional "seperti saham", tetapi dalam hubungan hukum, subjek yang dihadapi investor telah berubah dari perusahaan emiten menjadi platform atau perantara itu sendiri. Inilah latar belakang nyata SEC menekankan risiko pihak ketiga berulang kali dalam panduan baru.

Sebaliknya, upaya yang sering disebut, tetapi selalu menekankan "kepatuhan terlebih dahulu"—misalnya rencana xStocks Kraken, serta eksplorasi internal Bursa Saham New York, DTCC seputar saham tokenisasi dan ETF—titik persamaannya bukan pada teknologi yang canggih, tetapi pada apakah emiten, penitipan, kliring, dan tanggung jawab pengaturan dimasukkan sepenuhnya ke dalam sistem yang ada. Proyek-proyek ini lambat perkembangannya, justru menunjukkan bahwa pasar AS tidak memiliki jalan pintas tokenisasi "naik dulu baru bayar".

Kesimpulan: Tokenisasi Bukan Jalan Pintas, Melainkan "Cermin" Tanggung Jawab

Esensi panduan SEC ini adalah "kalibrasi identitas"—sebelum tokenisasi beralih dari konsep ke implementasi, pertama-tama memperjelas "apa itu ekuitas, siapa yang bertanggung jawab".

Dalam logika pengaturan AS, blockchain tidak pernah menjadi alat untuk menghindari hukum sekuritas. Keberhasilan tokenisasi bergantung pada apakah emiten berpartisipasi, apakah hak dan kewajiban jelas, apakah risiko ditanggung dengan benar: jika memenuhi ketiganya, itu adalah peningkatan teknologi sistem keuangan yang ada; jika kurang satu, yang disebut "saham tokenisasi" di mata pengatur, adalah produk keuangan jenis lain.

Karena itu, dokumen ini tidak menggambar batas "diizinkan dan dilarang", melainkan "soal penyaringan tanggung jawab"—ini sedang mengkategorikan ulang praktik tokenisasi di pasar: ada yang berevolusi ke infrastruktur sekuritas, ada yang harus menghadapi esensi "non-ekuitas" mereka sendiri.

Bagi pasar, ini belum tentu buruk. Setidaknya mulai sekarang, tokenisasi bukan lagi label yang menarik dan kabur, tetapi jalan yang harus dilalui dengan serius, tidak bisa spekulasi.

Tautan Terkait

《OpenAI Mencerca Robinhood Tanpa Otorisasi, Tokenisasi Saham Menyentuh Kepentingan Siapa?》

《Robinhood Menulis Ulang Lanskap Perdagangan Global, Tokenisasi Saham Masuk Era Pemukulan Dimensi Turun》

《Bursa Saham New York Berencana Membuka Perdagangan Tokenisasi Saham 7*7 Jam, "Pesaing" Bingung》