Manajer aset Ark Invest telah menepis klaim yang dibuat oleh firma venture a16z bahwa "TradFi menginginkan DeFi, hanya blockchain." Menurut Lorenzo Valente, Direktur riset kripto di Ark Invest, argumen firma VC itu "terlalu pesimis."

Saya pikir a16z Crypto adalah yang terbaik di luar sana, tetapi ini menurut saya terlalu pesimis dan disederhanakan.

Bagi a16z, visi konvergensi DeFi dan keuangan tradisional (TradFi) adalah "cerita yang menenangkan" yang "sebagian besar salah." Firma tersebut berpendapat bahwa bisnis akan menerima DeFi bukan untuk desentralisasi, tetapi untuk pengurangan biaya dan peningkatan efisiensi di mana berlaku.

Ini versi yang lebih jujur: di mana TradFi dapat menggunakan blockchain untuk membuat bisnisnya yang ada menjadi lebih baik, mereka akan melakukannya. Bukan karena mereka telah menerima desentralisasi, tetapi karena ini adalah cerita Harga Pokok Penjualan (COGS) yang menarik.

Firma venture itu menyebutkan dorongan Circle untuk Arc Chain untuk pembayaran stablecoin institusional. Selain itu, mereka menyebutkan Canton, yang memajukan privasi untuk pelaku institusional yang berurusan dengan tokenisasi. SWIFT juga sedang memajukan blockchainnya untuk tokenisasi dan pembayaran. Mereka menyimpulkan dengan menyatakan,

TradFi tidak mengadopsi DeFi. Mereka secara selektif mengadopsi bagian-bagian yang sesuai dengan modelnya.

Bagi analis a16z, TradFi akan memilih inovasi yang layak dari DeFi dan rantai publik dan mengadopsinya dalam lingkungannya yang terkendali.

DeFi vs TradFi: Akankah Mereka Menyatu atau Berpisah?

Namun, menurut Valente dari Ark Invest, ini bukan gambaran lengkapnya. Dia juga menyebutkan kesuksesan BUIDL BlackRock dan pasar uang tokenisasi perbendaharaan lainnya yang berjalan di rantai publik.

Selain itu, Valente berpendapat bahwa kesuksesan stablecoin seperti USDT dan USDC menunjukkan bahwa pasar "terus memilih akses terbuka."

Baginya, rantai pribadi akan terus mati dalam isolasi kecuali mereka bergabung dengan rantai publik yang tanpa izin. Carlos Domingo, CEO penerbit tokenisasi Securitize, menggemakan sentimen Valente.

Rantai pribadi atau yang pseudo adalah intranet dan awan pribadi di era ini, sebuah langkah transisi menuju model inovasi yang benar-benar terbuka dan tanpa izin.

Di sini, perlu disebutkan bahwa beberapa rantai pribadi sejak itu telah diluncurkan atau sedang dalam proses, seperti Tempo milik Stripe atau Google Cloud Universal Ledger (GCUL). Mereka semua mengincar pembayaran dan tokenisasi.

Bahkan, Mastercard, Stripe, Visa, dan PayPal telah mengadopsi stablecoin, yang memvalidasi sebagian klaim a16z.

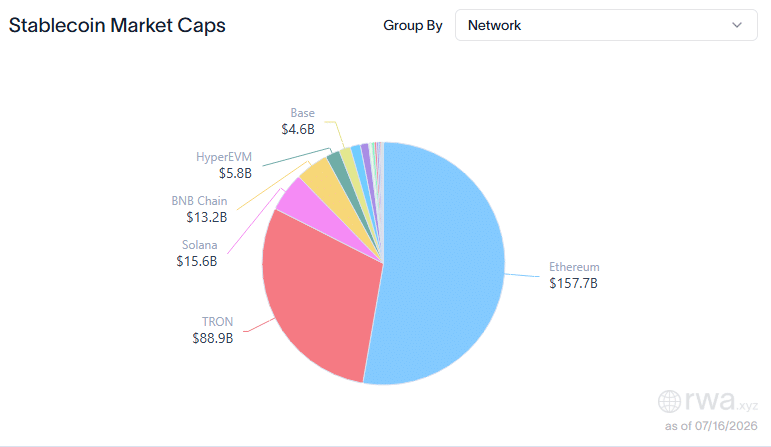

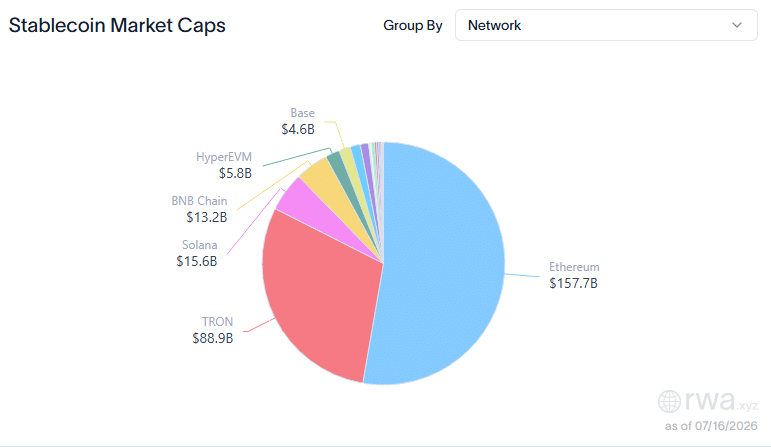

Namun, dominasi rantai publik di segmen pasar penyelesaian stablecoin dan tokenisasi juga memvalidasi argumen Ark Invest. Patut dicatat, Ethereum dan Tron menguasai hampir 75% sektor stablecoin.

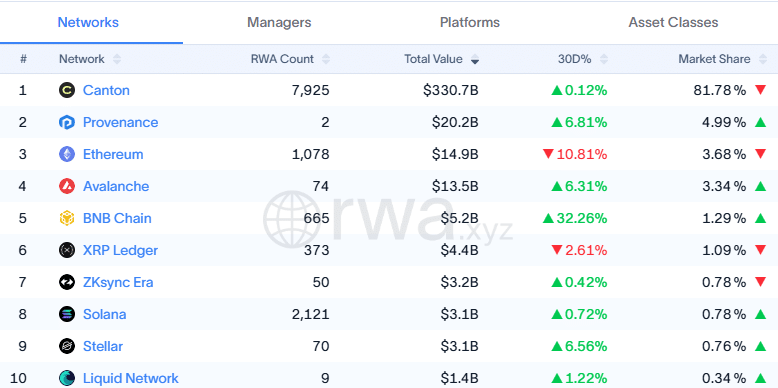

Untuk tokenisasi, rantai korporat Canton dan Provenance menguasai 85% pangsa pasar sementara Ethereum menempati posisi ketiga dengan sekitar 4%.

Seperti yang terlihat, berdasarkan data yang disebutkan di atas, rantai publik mendominasi pembayaran stablecoin.

Namun, rantai korporat masih memiliki parit pertahanan yang besar di segmen aset tokenisasi. Ini berarti kedua belah pihak benar. Artinya, TradFi selektif dalam dorongan DeFi-nya, tetapi itu tidak menghapuskan pentingnya rantai publik.

Ringkasan Akhir

- Ark Invest percaya rantai publik dan DeFi akan muncul sebagai pemenang dalam jangka panjang.

- Ethereum mendominasi stablecoin, tetapi 'rantai korporat' mengunci segmen tokenisasi.