Original | Odaily Planet Daily(@OdailyChina)

Penulis | Liaoliao

Pasar kripto, terutama di bidang Keuangan Terdesentralisasi (DeFi), selalu mencari aset dasar yang stabil, likuid, dan berpenghasilan tinggi. Seiring dengan melambatnya hasil aset dunia nyata tradisional (RWA, seperti obligasi pemerintah AS), keinginan pasar DeFi akan aset penghasil pendapatan tinggi telah melahirkan pergeseran paradigma baru. Dalam konteks ini, proyek stablecoin berbasis STRC sedang naik dengan kecepatan yang mencengangkan.

Sebagai landasan dunia kripto, evolusi stablecoin telah melewati beberapa tahap: dari yang didukung mata uang fiat di awal (seperti USDT, USDC), ke tipe yang dikolateralkan secara berlebihan dengan aset kripto (seperti USDS), lalu ke tipe algoritmik (seperti UST yang telah gagal), hingga yang berbasis arbitrase basis yang muncul belakangan (seperti USDe).

Namun, masalah pasar saat ini adalah bahwa hasil stablecoin di bawah 10% atau bahkan 5% tidak lagi memenuhi permintaan premi risiko dana on-chain, sementara hasil algoritmik yang terlalu tinggi sering kali disertai dengan risiko sistemik seperti 'death spiral'.

Proyek stablecoin yang digerakkan oleh STRC hadir tepat waktu untuk mengisi celah ini. Dilihat dari kecepatan pertumbuhan TVL, aliran dana on-chain, hingga popularitas diskusi komunitas, membangun stablecoin berbasis STRC telah menjadi salah satu segmen pasar DeFi yang paling banyak mendapat perhatian saat ini.

Terutama dengan dukungan protokol hasil seperti Pendle dan Morpho, produk semacam ini tidak lagi sekadar 'stablecoin', tetapi mulai berevolusi menjadi bentuk aset baru yang menggabungkan stabilitas, hasil, dan komposabilitas keuangan.

Apa itu STRC?

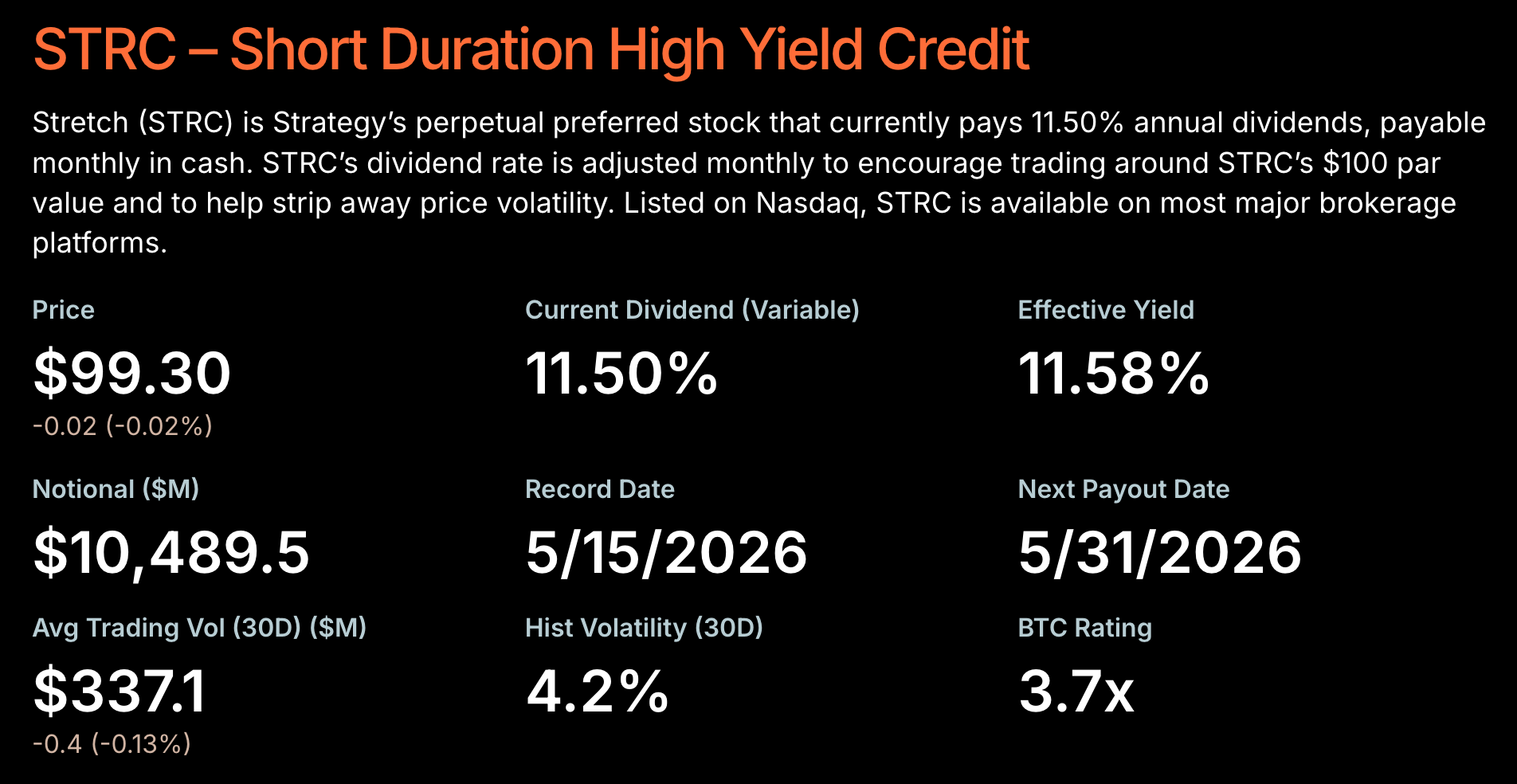

STRC mengacu pada 'instrumen kredit Bitcoin' yang diluncurkan oleh perusahaan perbendaharaan Bitcoin, Strategy.

Catatan Odaily: Analisis mendetail tentang STRC dapat dilihat di 'Penjelasan 10.000 Kata tentang STRC: Sihir Baru Strategy untuk Mengumpulkan Uang dan Membeli Koin'.

Sederhananya, Strategy mengumpulkan dana dari pasar dengan menerbitkan STRC, kemudian terus menggunakan dana yang terkumpul untuk membeli Bitcoin, sementara pemegang STRC dapat menerima pendapatan bunga mengambang yang dibayarkan bulanan, melebihi 12.3%. Berbeda dengan obligasi tradisional, STRC termasuk dalam saham preferen, bukan utang, sehingga tidak memiliki tanggal jatuh tempo tetap; namun, hak dividennya lebih tinggi daripada saham biasa (MSTR), memiliki atribut 'seperti pendapatan tetap' yang kuat.

Hal paling istimewa dari STRC adalah bahwa ia sebenarnya mengubah ekspektasi kenaikan harga Bitcoin jangka panjang menjadi produk 'Kredit Digital (Digital Credit)' yang dapat diterima oleh pasar modal tradisional.

Agar STRC tetap stabil di sekitar nilai nominal $100 dalam jangka panjang, Strategy akan menyesuaikan tingkat dividennya secara dinamis — ketika STRC turun di bawah nilai nominal, tingkat hasil ditingkatkan untuk menarik dana; ketika STRC di atas nilai nominal, premium ditekan dengan penerbitan tambahan.

Sejak Strategy meluncurkan STRC, dengan kinerja 'pegging' yang relatif stabil (setelah beberapa penyimpangan singkat, semuanya berhasil diperbaiki) dan hasil yang cukup menarik, respons pasar cukup positif.

Hingga artikel ini ditulis, total nilai penerbitan STRC telah melampaui $10.4 miliar, mencakup lebih dari 60% dari total penerbitan saham preferen di seluruh pasar pada tahun 2026.

Pada awal bulan ini, pendiri Strategy, Michael Saylor, dalam wawancara dengan David Lin dengan tegas menyatakan — produk kredit digital seperti STRC ini adalah aplikasi pembunuh Bitcoin (lihat 'Wawancara Eksklusif Michael Saylor: Saya Bilang Akan Jual Koin, Tapi Bukan Jual Bersih').

Namun, kepemilikan STRC tradisional sering hanya beredar di antara dana lindung nilai Wall Street, lembaga yang mematuhi aturan, dan investor terkualifikasi bernilai tinggi, sementara pengguna DeFi on-chain, karena batasan akses, kepatuhan, dan saluran modal, sulit untuk langsung mengakses produk berpenghasilan tinggi yang sedang melanda pasar keuangan tradisional ini.

Inilah titik fokus dari protagonis artikel ini, Apyx.

Yang dilakukan Apyx adalah berperan sebagai jembatan antara instrumen kredit digital Wall Street dan Lego DeFi on-chain, yaitu dengan arsitektur keuangan on-chain yang inovatif, membawa peluang hasil berlebih STRC ke on-chain, membangun stablecoin penghasil pendapatan generasi berikutnya yang menggabungkan likuiditas tinggi, komposabilitas, dan tingkat hasil yang lebih tinggi.

Mendekonstruksi Apyx, Mungkin Stablecoin dengan Hasil Tertinggi di Pasaran

Berbeda dengan banyak proyek stablecoin yang mengandalkan narasi airdrop dan kekurangan sumber pendapatan nyata, daya saing inti Apyx tidak hanya terletak pada 'APY yang lebih tinggi', tetapi juga pada kemampuannya yang memiliki kemampuan modal keuangan tradisional sekaligus komposabilitas protokol on-chain.

Di latar belakang, pendukung inti di balik Apyx adalah perusahaan perbendaharaan yang terdaftar di bursa saham AS, DeFi Development Corp, yang tidak hanya terlibat dalam inkubasi dan investasi strategis Apyx, tetapi juga menyediakan jembatan kunci yang menghubungkan pasar modal tradisional dengan dunia on-chain.

Dalam desain produk, Apyx menggunakan model token ganda apxUSD + apyUSD.

Di antara keduanya, apxUSD lebih mirip dengan stablecoin dalam arti tradisional, dipatok ke $1, terutama berfungsi sebagai media transaksi dan likuiditas on-chain. apxUSD sendiri tidak secara otomatis mengakumulasi hasil; ini lebih seperti 'aset dolar dasar' yang sangat likuid, cocok untuk transaksi, pembayaran, peminjaman, dan skenario lainnya.

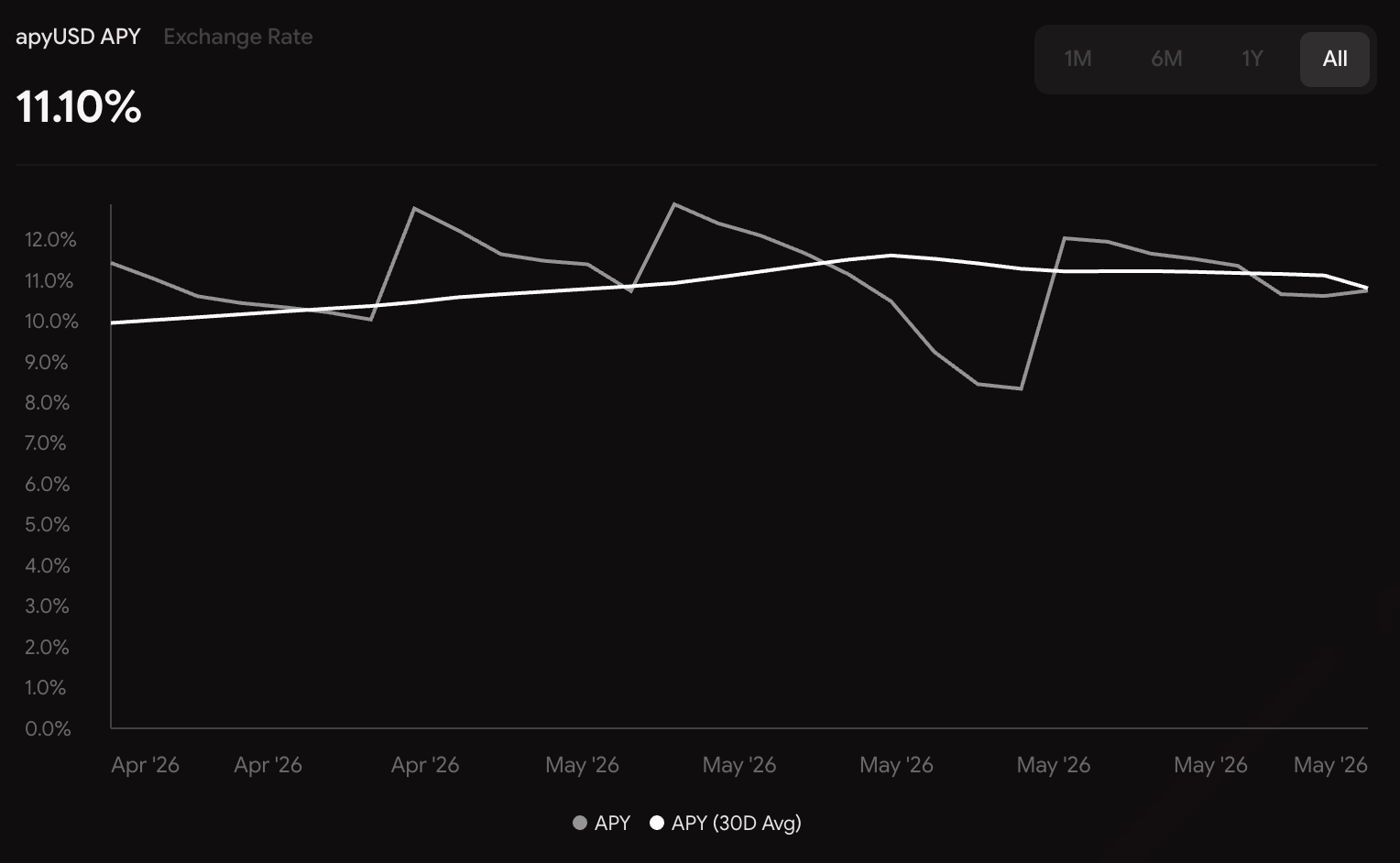

Yang benar-benar mencerminkan nilai inti Apyx adalah apyUSD — pengguna dapat mengunci apxUSD untuk mendapatkan apyUSD (membutuhkan 20 hari untuk membuka kunci), yang terakhir mirip dengan wstETH dari Lido, harganya akan terus meningkat seiring dengan akumulasi hasil dari lapisan dasarnya. Dengan kata lain, apyUSD itu sendiri adalah pembawa hasil.

Saat ini, tingkat hasil tahunan real-time apyUSD sekitar 11%, dan hasil tahunan yang diharapkan bahkan melebihi 13%. Dalam latar belakang penurunan berkelanjutan hasil stablecoin dolar secara keseluruhan, aset stablecoin yang memiliki sumber pendapatan nyata dan tingkat hasil mencapai dua digit tentu akan sangat menarik.

Selain itu, perlu ditekankan, berbeda dengan banyak proyek stablecoin yang mengandalkan subsidi token untuk mencapai hasil tinggi jangka pendek, hasil inti Apyx berasal dari pembayaran dividen STRC, sumber pendapatannya lebih stabil dan lebih berkelanjutan.

Data Defillama menunjukkan, sejak diluncurkan pada akhir Februari tahun ini, skala penerbitan apxUSD telah mencapai 502 juta token dalam waktu kurang dari tiga bulan, menjadikannya protokol stablecoin dengan skala penerbitan terbesar ke-21 di dunia DeFi.

Tentu saja, hanya memiliki tingkat hasil tidak cukup untuk menopang ekosistem stablecoin. Yang benar-benar menentukan batas atas protokol sebenarnya adalah komposabilitas aset dan efisiensi likuiditas. Dan dalam hal ini, Apyx jelas telah melakukan banyak pekerjaan — saat ini Apyx telah mengintegrasikan secara mendalam beberapa protokol utama seperti Morpho, Curve, dan Pendle.

Di Morpho, pengguna dapat menggunakan apyUSD sebagai jaminan untuk meminjam aset lain, sehingga mencapai operasi 'makan hasil sambil melepaskan likuiditas', bagi pemain yang lebih agresif bahkan dapat melakukan pinjaman berulang untuk memperbesar eksposur hasil; Curve bertanggung jawab atas masalah likuiditas. Dengan membangun kolam perdagangan antara apxUSD dan stablecoin utama seperti USDC dan USDT, Apyx memastikan bahwa dana dapat mempertahankan slippage rendah bahkan saat pertukaran dalam jumlah besar, yang sebenarnya sangat penting untuk sistem stablecoin.

Adapun Pendle, mungkin merupakan bagian yang paling eksplosif di seluruh ekosistem Apyx. Karena Pendle dapat memisahkan aset hasil menjadi PT (modal pokok) dan YT (hak hasil), apyUSD tidak lagi hanya menjadi aset 'memegang token untuk menerima hasil', tetapi lebih lanjut berevolusi menjadi produk hasil yang dapat diperdagangkan, dileverage, dan dapat menjadi spekulasi — pengguna konservatif dapat mengunci hasil tetap melalui PT; sedangkan pengguna yang lebih agresif dapat memperbesar taruhan pada tingkat hasil di masa depan dengan membeli YT.

Karena komposabilitas tinggi ini, kecepatan ekspansi ekosistem Apyx jelas lebih cepat daripada banyak protokol stablecoin tradisional.

Dalam arti tertentu, yang dilakukan Apyx bukan hanya 'menerbitkan stablecoin berpenghasilan tinggi', tetapi lebih seperti mencoba membangun pasar kredit on-chain yang berpusat pada STRC.

Program Poin dan Strategi Mengumpulkan Poin

Di pasar DeFi saat ini, 'poin' tidak lagi hanya menjadi alat insentif pengguna sederhana, tetapi lebih seperti cara untuk menentukan harga di muka hak token masa depan. Terutama ketika pasar kembali memasuki tahap persaingan likuiditas, apakah sebuah proyek dapat terus menarik dana sering kali tergantung pada dua hal — apakah hasilnya cukup tinggi, dan apakah ekspektasi token cukup jelas.

Dan alasan Apyx dapat dengan cepat mengumpulkan banyak TVL dalam waktu singkat, sebagian besar terkait dengan sistem poinnya saat ini. Menurut rencana resmi, program poin Apyx menggunakan mode peningkatan bertahap:

- Season 1 telah berakhir pada 22 Mei 2026, dan pihak resmi telah mengonfirmasi akan mengalokasikan 5% dari total pasokan token kepada peserta awal tahap ini;

- Setelah Season 1 berakhir, Season 2 segera dimulai, berlangsung hingga 11 Oktober, dan terus melepaskan 6% insentif token;

- Setelah Season 2 berakhir, Apyx akan meluncurkan token (TGE) dan melakukan airdrop pada 13 Oktober.

Irama ini sebenarnya sangat cerdik. Di satu sisi, waktu berakhirnya setiap Season secara alami menciptakan 'jendela sprint', yang mendorong dana mengalir dengan cepat sebelum berakhir; di sisi lain, transisi tanpa jeda dari Season 2 menghindari masalah umum di banyak proyek, yaitu 'TVL runtuh segera setelah Season 1 berakhir'; yang terpenting adalah, Apyx telah menentukan waktu TGE dan airdrop yang jelas, yang berarti pengguna akan memiliki ekspektasi interaksi yang lebih jelas.

Bagi pasar, ini berarti ekspektasi airdrop Apyx bukanlah peristiwa jangka pendek, tetapi lebih seperti perang likuiditas yang berlangsung selama berbulan-bulan. Dan dari sudut pandang pengguna, masalah yang lebih kritis sebenarnya adalah 'bagaimana mengumpulkan poin dengan lebih efisien'.

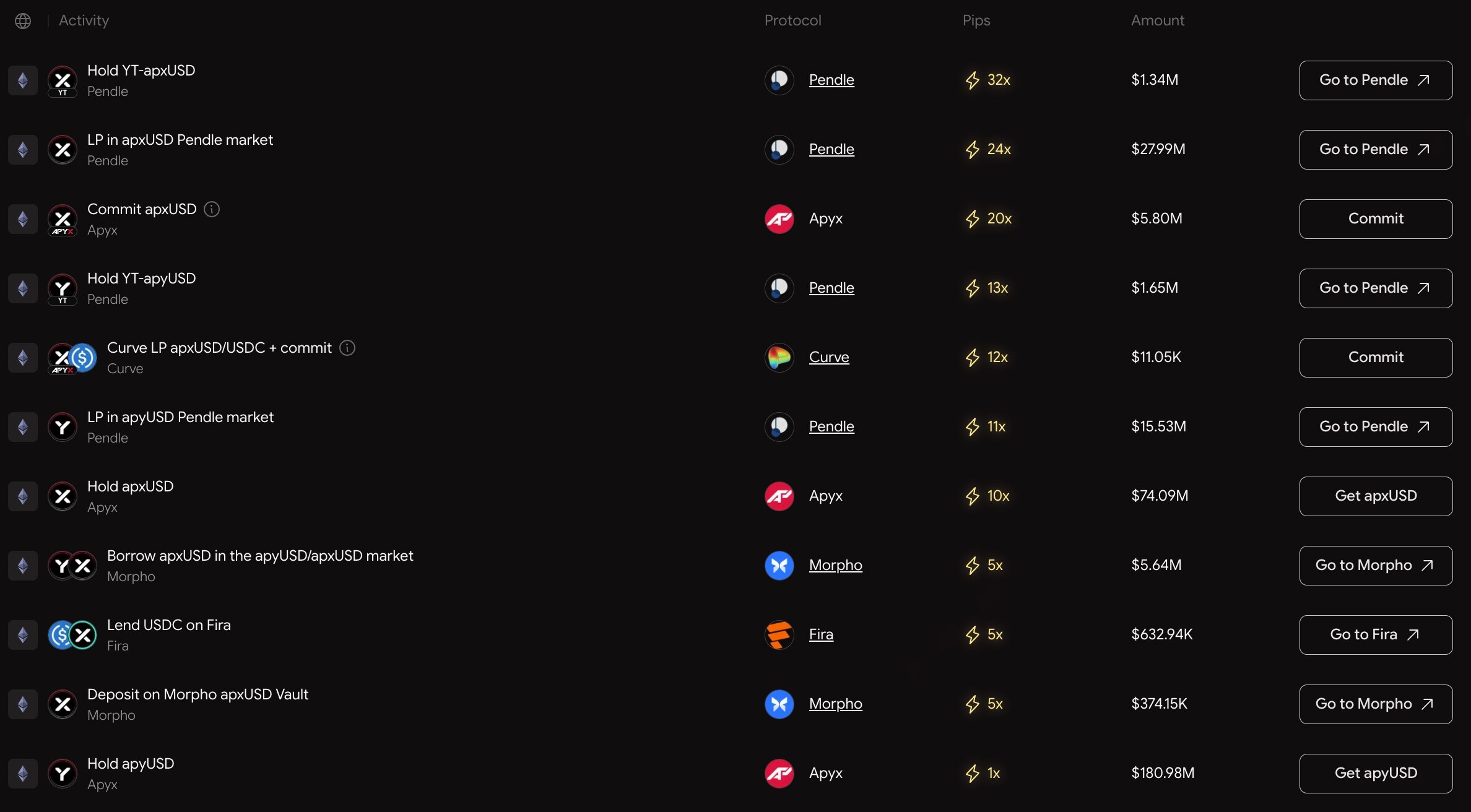

Apyx memberikan efisiensi perolehan poin untuk operasi yang berbeda di situs web resminya, sederhananya dapat dibagi menjadi dua kategori: 'mode dasar' dan 'mode lanjutan'.

'Mode dasar' adalah dengan hanya memegang apxUSD (10x poin) atau apyUSD (1x poin); 'mode lanjutan' adalah menggunakan protokol yang telah terintegrasi di atas secara fleksibel, seperti meminjam atau meminjamkan apxUSD di Morpho (5x poin), atau membentuk LP untuk apxUSD di Curve (12x poin), strategi yang paling efisien tidak lepas dari Pendle, hanya dengan memegang YT apxUSD dapat langsung mendapatkan 32x poin, membentuk LP untuk apxUSD di Pendle juga memiliki bonus poin 24x.

Kondisi Persaingan di Jalur dan Keunggulan Apyx

Sebagai segmen pasar yang masih berada pada tahap yang sangat awal, pasar stablecoin yang digerakkan oleh STRC sebenarnya tidak memiliki banyak pemain inti yang benar-benar berarti. Dilihat dari skala dana, tingkat perhatian pasar, dan kecepatan ekspansi ekosistem, proyek-proyek yang benar-benar berpengaruh pada dasarnya hanya ada dua: Apyx dan Saturn. Dalam arti tertentu, seluruh jalur 'stablecoin kredit digital' telah perlahan-lahan menunjukkan pola persaingan dua pemimpin.

Meskipun Saturn diluncurkan lebih awal, sekarang Apyx telah berhasil menyalip dalam hal data. Secara keseluruhan, keunggulan kompetitif Apyx tercermin dalam beberapa dimensi berikut.

Pertama, keunggulan skala TVL absolut dan kepemilikan aset dasar. Apyx telah menetapkan rencana strategis yang jelas dalam penentuan posisi proyek — menjadi pemegang institusional STRC terbesar di dunia. Hingga akhir April, kepemilikannya telah mencapai $125 juta (Saturn hanya $50 juta), begitu Apyx mencapai tujuan strategisnya, mereka akan memonopoli hak distribusi hasil on-chain berdasarkan kredit digital Strategy dari sumbernya. Selain itu, untuk stablecoin, keunggulan ukuran TVL Apyx juga berarti kolam perdagangan yang lebih dalam, slippage pertukaran yang lebih rendah untuk jumlah besar, dan efisiensi likuiditas yang lebih stabil, mampu menampung masuk dan keluarnya dana besar dengan aman.

Kedua, hasil yang lebih tinggi, dan tidak ada risiko penghentian hasil. Bagi kelompok target Apyx dan Saturn, permintaan inti adalah hasil yang berkelanjutan dan dapat diprediksi. Dibandingkan dengan sUSDat dari Saturn, apyUSD dari Apyx mempertahankan keunggulan hasil tahunan statis sekitar 2% dalam jangka panjang. Selain itu, yang sangat penting adalah bahwa desain sUSDat terikat erat dengan nilai tukar STRC. Ketika STRC turun di bawah 'watermark' karena ex-dividend atau alasan lain, akumulasi hasil YT-sUSDat akan sepenuhnya dihentikan, sedangkan Apyx sama sekali tidak memiliki masalah ini.

Ketiga, ekspektasi TGE lebih jelas, dan tidak ada tekanan jual dari VC. Pengguna industri kripto paling tidak suka dengan 'poin PUA tanpa batas waktu'. Dibandingkan dengan Saturn, Apyx telah dengan jelas mengungkapkan tanggal TGE dan waktu serta alokasi insentif untuk setiap Season, pengguna dari sudut pandang psikologis akan lebih mudah bertahan. Selain itu, pengembangan Apyx tidak melibatkan dana VC, hanya ada sedikit investasi awal, dan sebagian berasal dari kontributor pendiri itu sendiri. Ini berarti tidak ada lembaga putaran privat yang mengambil keuntungan dan menjual sebelum pengguna ritel masuk, hasil token yang sesuai dengan poin lebih ideal.

Risiko Potensial dan Ekspektasi Prospek

Perlu ditekankan dengan jelas, hasil tinggi Apyx tidak berarti 'tanpa risiko'. Pada dasarnya, Apyx masih merupakan produk hasil yang dibangun di atas struktur kredit Bitcoin, bukan aset dolar bebas risiko dalam arti tradisional. Oleh karena itu, sebelum membahas potensi pertumbuhannya, kita juga harus menghadapi sumber risiko di baliknya.

Pertama, adalah risiko kredit dari aset dasar itu sendiri. Logika inti STRC dibangun di atas Strategy dan neraca Bitcoin-nya. Dengan kata lain, alasan pasar bersedia menerima hasil STRC pada dasarnya adalah percaya bahwa Strategy dapat terus menggunakan aset Bitcoin untuk mempertahankan struktur kreditnya, dan terus menyelesaikan pembiayaan, perluasan neraca, dan pembayaran bunga.

Dan begitu pasar Bitcoin mengalami fluktuasi ekstrem, misalnya, penurunan tajam dalam waktu singkat, atau preferensi risiko pasar terhadap model leverage Strategy menurun signifikan, maka penetapan harga pasar, likuiditas, dan struktur hasil STRC mungkin akan terpengaruh. Meskipun 'risiko sistemik' ini tidak berarti protokol akan langsung runtuh, itu memang berarti bahwa sumber hasil Apyx memiliki hubungan tertentu dengan siklus Bitcoin itu sendiri.

Kedua, adalah risiko kombinasi DeFi yang khas. Karena Apyx telah mengintegrasikan secara mendalam protokol seperti Morpho, Curve, dan Pendle, ekosistemnya sebenarnya dibangun di atas komposabilitas on-chain yang sangat kompleks. Keuntungan struktur ini adalah dapat sangat meningkatkan efisiensi dana; tetapi konsekuensinya adalah, risiko seluruh sistem juga menjadi lebih terhubung.

Misalnya, jika suatu protokol dasar mengalami kerentanan kontrak pintar, krisis likuiditas, atau mekanisme likuidasi yang tidak normal, risiko dapat menyebar ke seluruh ekosistem melalui struktur LP, jaminan, dan pemisahan hasil. Terutama ketika pinjaman berulang dan permainan leverage tinggi semakin populer, fluktuasi pasar sering kali akan diperbesar lebih lanjut.

Oleh karena itu, Apyx lebih tepat dipahami sebagai aset kredit on-chain 'risiko menengah-tinggi, hasil tinggi', bukan pengganti stablecoin yang dikolateralkan secara berlebihan secara tradisional. Tetapi justru stratifikasi risiko inilah yang membuat Apyx memiliki daya tarik unik dalam lingkungan pasar saat ini.

Pasar stablecoin saat ini sedang menghadapi masalah yang semakin jelas — hasilnya dengan cepat menjadi homogen. Seiring dengan turunnya hasil obligasi pemerintah AS dan menyempitnya ruang arbitrase tradisional, hasil nyata yang dapat diberikan oleh sebagian besar protokol stablecoin semakin terbatas, pasar membutuhkan sumber hasil baru, dan pengguna juga bersedia mengambil risiko tertentu untuk mendapatkan hasil yang lebih tinggi.

Dalam beberapa tahun terakhir, dari LSD, Restaking hingga perdagangan hasil Pendle, seluruh pasar DeFi sebenarnya telah memverifikasi satu hal — pengguna tidak pernah menolak risiko, yang benar-benar mereka tolak adalah aset 'tanpa rasio risiko-hasil'. Dan kehadiran STRC justru menyediakan pilihan baru 'risiko vs hasil' bagi pasar.

Dan dalam beberapa bulan terakhir, pertumbuhan TVL yang berkelanjutan dari Apyx dan seluruh jalur STRC telah menunjukkan bahwa pasar sedang memberikan suara dengan uang sungguhan untuk narasi ini.