Penulis:Li Dan

Di tengah serangkaian peluncuran produk Anthropic dan "laporan kiamat" Citrini yang baru-baru ini meningkatkan kepanikan investor, demam kecerdasan buatan (AI) lolos uji langsung, dengan Nvidia menghadirkan kinerja yang "melesat", membuktikan bahwa permintaan yang dihasilkan AI tetap kuat.

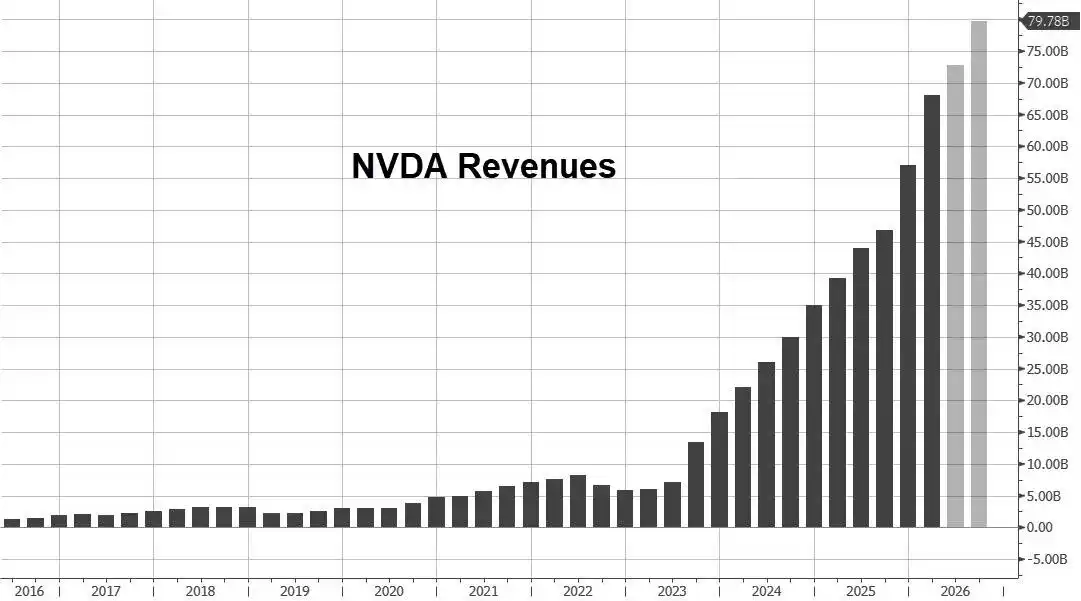

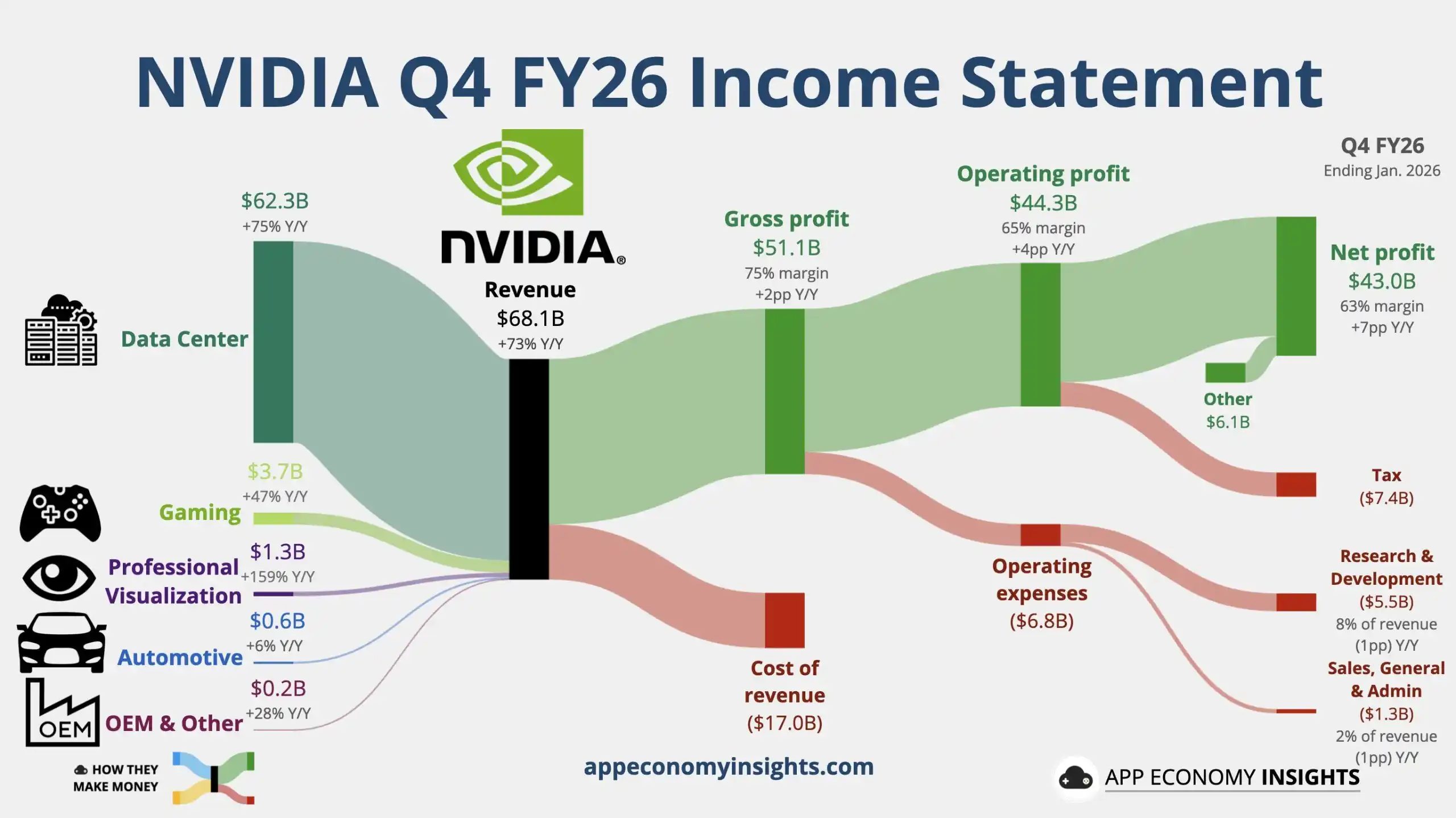

Pada hari Rabu waktu AS tanggal 25, Nvidia mengumumkan bahwa pada kuartal keempat tahun fiskal 2026 ("Q4") yang berakhir pada 31 Januari 2026, pendapatan mencapai rekor 681 miliar dolar AS, meningkat sekitar 70% secara tahunan (YoY), dengan bisnis inti pusat data yang menyumbang lebih dari 90% pendapatan juga mencatat pendapatan tertinggi per kuartal, keduanya lebih dari 3% lebih tinggi dari perkiraan analis.

Laba Nvidia di Q4 juga kuat. Di bawah ukuran non-GAAP, laba per saham (EPS) yang disesuaikan meningkat lebih dari 80% YoY, sekitar 5,9% lebih tinggi dari perkiraan analis, dan margin laba kotor juga melampaui ekspektasi dengan naik menjadi 75,2%, tertinggi dalam satu setengah tahun terakhir.

Yang lebih menggembirakan investor adalah panduan untuk kuartal pertama tahun fiskal 2027 (Q1) Nvidia juga lebih kuat dari perkiraan. Pendapatan diperkirakan akan mencapai rekor baru lagi, nilai tengah panduan 7,1% lebih tinggi dari nilai tengah perkiraan analis, bahkan 4% lebih tinggi dari ekspektasi optimis pembeli, dengan pertumbuhan tahunan diperkirakan meningkat menjadi hampir 77% dibandingkan Q4. Nvidia mencatat bahwa panduan ini tidak termasuk pendapatan komputasi pusat data dari pasar China.

Dalam konferensi telepon kinerja hari Rabu ini, CEO Nvidia Jensen Huang juga meningkatkan perkiraan pendapatan chip yang sebelumnya diberikan, mengatakan, "Kami akan melampaui target 500 miliar dolar. Pasokan akan memenuhi permintaan hingga tahun depan." Pada konferensi GTC Oktober lalu, Huang mengungkapkan bahwa Nvidia telah menerima total pesanan chip senilai 500 miliar dolar AS untuk tahun kalender 2025 dan 2026, termasuk chip generasi berikutnya Rubin yang akan mulai diproduksi massal tahun ini.

Huang mengatakan bahwa klien berlomba-lomba berinvestasi dalam komputasi AI. Permintaan komputasi tumbuh dengan pesat. Penerapan agen oleh perusahaan meroket. Dia berbicara tentang "pusat data luar angkasa", mengatakan bahwa ekonomi pusat data luar angkasa saat ini masih "tandus", tetapi situasi akan berubah seiring waktu.

Setelah pengumuman laporan keuangan, saham Nvidia yang telah ditutup naik lebih dari 1% pada hari Rabu meroket dalam perdagangan setelah jam pasar, dengan kenaikan melebar dengan cepat, pernah naik lebih dari 4%. Analisis menunjukkan bahwa kunci pasar menerima adalah: pendapatan pusat data dan total pendapatan keduanya melampaui ekspektasi; margin laba kotor terus membaik seiring dengan peningkatan produksi chip arsitektur baru Blackwell, dan bahkan tanpa memasukkan sebagian pendapatan pasar China, panduan untuk kuartal fiskal ini lebih kuat, memperkuat narasi ketahanan permintaan daya komputasi AI.

Namun, selama konferensi telepon, saham Nvidia terus kehilangan kenaikannya, berbalik turun dalam perdagangan setelah jam pasar, pernah turun lebih dari 1%. Beberapa komentar mengatakan bahwa penurunan saham menunjukkan investor tidak terkesan dengan panduan terbaru, mengisyaratkan bahwa kekhawatiran pasar tentang overheated-nya ekonomi AI masih akan menghantui Nvidia. Analisis lain mengatakan bahwa biaya operasi yang terus tumbuh tinggi dan dimasukkannya insentif ekuitas (SBC) ke dalam metrik non-GAAP mulai Q1, dalam jangka pendek dapat mengubah persepsi investor tentang "laju pertumbuhan laba".

Q4 Pendapatan Capai Rekor Tertinggi Per Kuartal, Margin Laba Kotor Tertinggi dalam Satu Setengah Tahun

Pendapatan kuartal keempat Nvidia meningkat 73% YoY menjadi 681,27 miliar dolar AS, laju pertumbuhan tahunan secara signifikan lebih tinggi dari kuartal sebelumnya sebesar 62%, melampaui nilai tengah panduan Nvidia sendiri sebesar 650 miliar dolar AS. Sementara analis memperkirakan pendapatan 659,1 miliar dolar AS, meningkat sekitar 68% YoY. Pendapatan tahun fiskal penuh Nvidia juga mencapai rekor tertinggi tahunan, mencapai 2.159,38 miliar dolar AS, meningkat 65% YoY.

Margin laba kotor menjadi sorotan lain di Q4: margin laba kotor non-GAAP sebesar 75,2%, meningkat 1,7 poin persentase YoY, naik 1,6 poin persentase secara kuartalan (QoQ), tertinggi sejak kuartal kedua tahun fiskal 2025, lebih tinggi dari konsensus analis 74,7% dan ekspektasi optimis 75,0%.

CFO Nvidia Colette Kress menginterpretasikan bahwa peningkatan margin laba kotor YoY berasal dari "pengurangan penyisihan persediaan", sementara peningkatan QoQ terkait dengan "struktur produk dan struktur biaya yang lebih baik" yang dibawa oleh peningkatan volume produksi chip Blackwell yang berkelanjutan.

Namun, sepanjang tahun fiskal 2026, margin laba kotor non-GAAP menurun, dari 75,5% pada tahun fiskal sebelumnya menjadi 71,3%, turun 4,2 poin persentase YoY, menunjukkan bahwa selama fase peralihan platform dan peningkatan pasokan, margin laba tahunan masih akan terganggu secara struktural.

Pusat Data: Pertumbuhan Daya Komputasi Stabil, Jaringan Menyusul Berakselerasi

Pada Q4, bisnis pusat data Nvidia mencatat pendapatan 623,14 miliar dolar AS, meningkat 75% YoY, laju pertumbuhan lebih tinggi dari kuartal sebelumnya sebesar 66%, dengan analis memperkirakan kenaikan hampir 70% YoY menjadi 603,6 miliar dolar AS.

Di dalam pusat data, Nvidia memberikan dua angka yang lebih patut diperhatikan:

- Pendapatan Komputasi (Compute) Pusat Data: 513,34 miliar dolar AS, meningkat 58% YoY, laju pertumbuhan sedikit lebih tinggi dari Q3 sebesar 56%.

- Pendapatan Jaringan (Networking) Pusat Data: 109,80 miliar dolar AS, meningkat 263% YoY, laju pertumbuhan jauh melampaui Q3 sebesar 162%.

Nvidia mengaitkan ledakan pendapatan jaringan dengan: "peluncuran dan peningkatan berkelanjutan" dari NVLink compute fabric untuk sistem GB200 dan GB300, sementara platform Ethernet dan InfiniBand terus tumbuh.

Dengan kata lain, pasar tidak hanya harus melihat irama pengiriman GPU itu sendiri, tetapi juga melihat bahwa Nvidia sedang mengemas "daya komputasi, interkoneksi, sistem" menjadi solusi keseluruhan yang lebih sulit digantikan, dan pertumbuhan tinggi pendapatan jaringan adalah pemetaan keuangan dari strategi ini.

Dalam hal struktur klien, perusahaan mengungkapkan: pada Q4, pendapatan dari hyperscaler menyumbang sedikit lebih dari 50% dari total pendapatan bisnis pusat data, tetap menjadi kategori klien terbesar, tetapi pertumbuhan pendapatan pada kuartal tersebut lebih banyak berasal dari klien pusat data lainnya, menunjukkan bahwa sumber pendapatan menyebar dan risiko konsentrasi berkurang secara marginal.

Blackwell Dongkrak Permintaan Gaming, Gangguan Jangka Pendek dari Pasokan dan Saluran

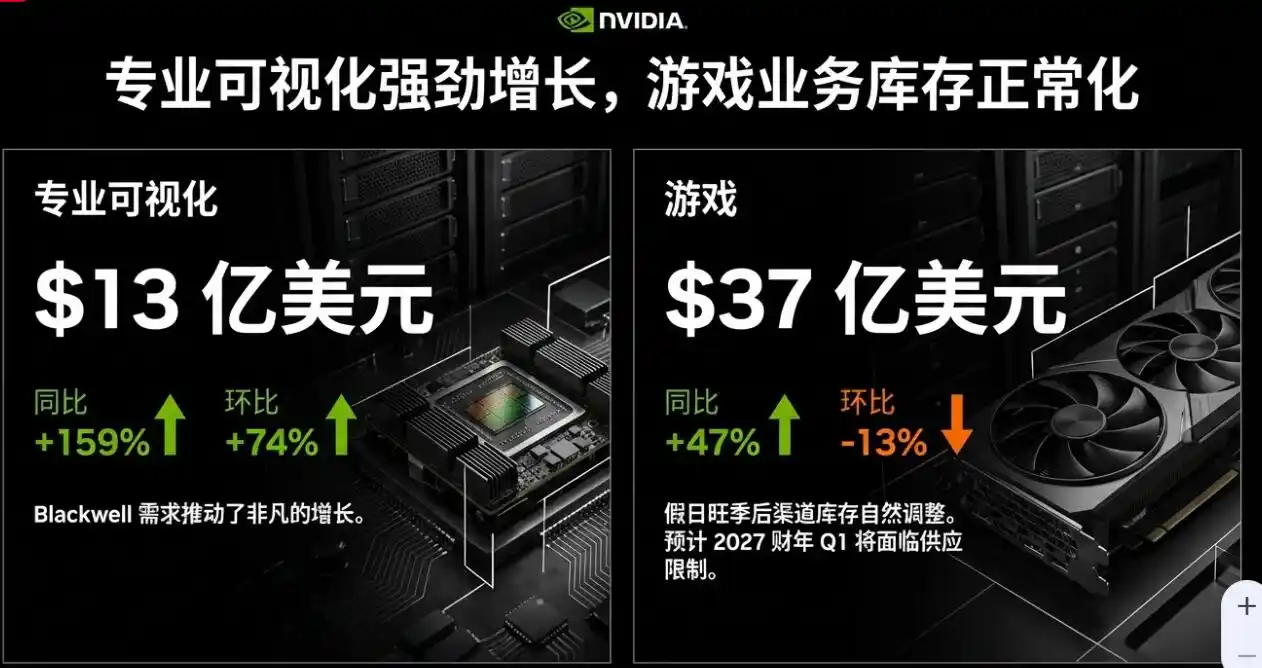

Pendapatan bisnis game Nvidia di Q4 adalah 37,27 miliar dolar AS, meningkat 47% YoY, sementara analis memperkirakan 40,1 miliar dolar AS, dan kuartal sebelumnya meningkat 30% YoY.

Pertumbuhan bisnis game yang dipercepat di Q4, dijelaskan oleh Nvidia, terutama didorong oleh permintaan kuat untuk chip Blackwell. Namun, pendapatan bisnis ini turun 13% QoQ, karena "penurunan inventaris saluran alami setelah musim liburan". Yang perlu diwaspadai adalah, Nvidia secara jelas mengingatkan: diperkirakan bahwa keterbatasan pasokan akan menjadi faktor penahan untuk bisnis game di Q1 dan seterusnya.

Pendapatan visualisasi profesional Q4 adalah 13,21 miliar dolar AS, meningkat 159% YoY, sementara analis memperkirakan 7,707 miliar dolar AS, dan kuartal sebelumnya meningkat 56% YoY.

Visualisasi profesional juga mencapai pendapatan lebih dari dua kali lipat YoY dan tumbuh 74% QoQ dengan dorongan Blackwell, menjadi salah satu bisnis tambahan paling cemerlang selain pusat data. Namun, volume bisnis ini jauh lebih kecil daripada pusat data.

Panduan Pendapatan Q1 Nilai Tengah Naik Hampir 77% YoY, Tidak Termasuk Pendapatan Komputasi Pusat Data China

Dalam hal panduan kinerja, Nvidia mengumumkan bahwa pendapatan Q1 diperkirakan sebesar 780 miliar dolar AS, dengan fluktuasi 2%, yaitu 764,4 hingga 795,6 miliar dolar AS. Rentang ini berarti bahwa pendapatan Nvidia pada kuartal fiskal ini akan memecahkan rekor tertinggi yang dibuat di Q4.

Dengan perhitungan nilai tengah panduan pendapatan, setara dengan Nvidia memperkirakan pendapatan Q1 akan meningkat 76,9% YoY, lebih cepat dari pertumbuhan Q4 sebesar 73%.

Nilai tengah panduan pendapatan Nvidia tidak hanya lebih tinggi dari nilai tengah perkiraan analis sebesar 727,8 miliar dolar AS, tetapi juga melampaui ekspektasi optimis pembeli sebesar 740 hingga 750 miliar dolar AS.

Margin laba kotor Q1 Nvidia konsisten dengan ekspektasi optimis pembeli Wall Street, diperkirakan akan mencatat rekor tertinggi baru sejak kuartal kedua tahun fiskal 2025.

Margin laba kotor disesuaikan non-GAAP untuk Q1 diperkirakan sebesar 75%, dengan fluktuasi 50 basis poin, yaitu 74,5% hingga 75,5%, dengan ekspektasi optimis pembeli sebesar 75%, dan konsensus penjual sebesar 74,7%.

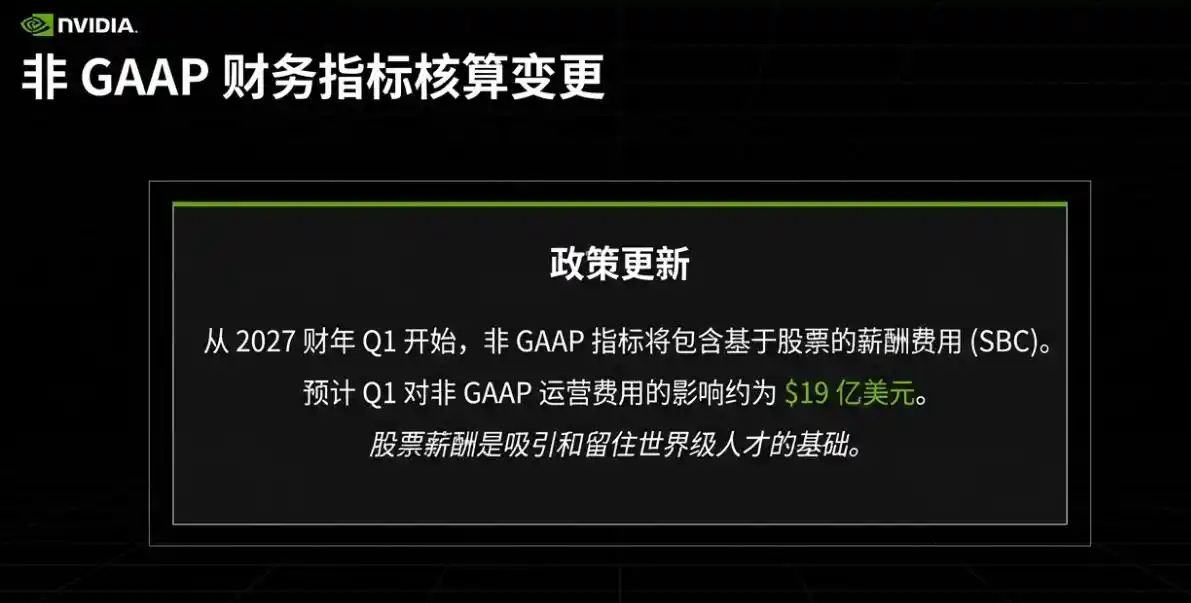

Mulai Q1, Non-GAAP Masukkan Insentif Ekuitas

Bersamaan dengan pengumuman laporan keuangan, Nvidia mengumumkan bahwa mulai Q1, metrik keuangan non-GAAP tidak akan lagi mengecualikan insentif ekuitas (SBC). Karena penyesuaian ini, Nvidia memperkirakan bahwa biaya operasi non-GAAP untuk Q1 akan terkena dampak sekitar 19 miliar dolar AS.

Perubahan ini akan langsung mengubah "patokan yang biasa digunakan" pasar yang digunakan untuk membandingkan margin laba dan rasio biaya secara horizontal, dalam jangka pendek dapat membawa kalibrasi ulang model ekspektasi konsensus, dan juga akan memungkinkan investor melihat lebih jelas biaya nyata yang dikeluarkan Nvidia untuk mempertahankan kepemimpinan talenta dan pengembangan.