3 Juni, nilai tukar Dolar AS terhadap Yen Jepang (USD/JPY) menyentuh 160.44 secara intraday, level tertinggi sejak Juli 2024. Pada hari yang sama, indeks Nikkei 225 untuk pertama kalinya menembus level 68.000 poin, mencapai puncak di 68,634.74 poin. Dengan dua angka ini muncul, narasi yang familiar segera beredar di pasar: "Carry trade akan runtuh, Agustus 2024 akan terulang".

Setengah dari narasi ini benar. Setengahnya lagi, data menunjukkan cerita yang sama sekali berbeda.

Posisi Short Tidak Berkurang, Malah Ditambah

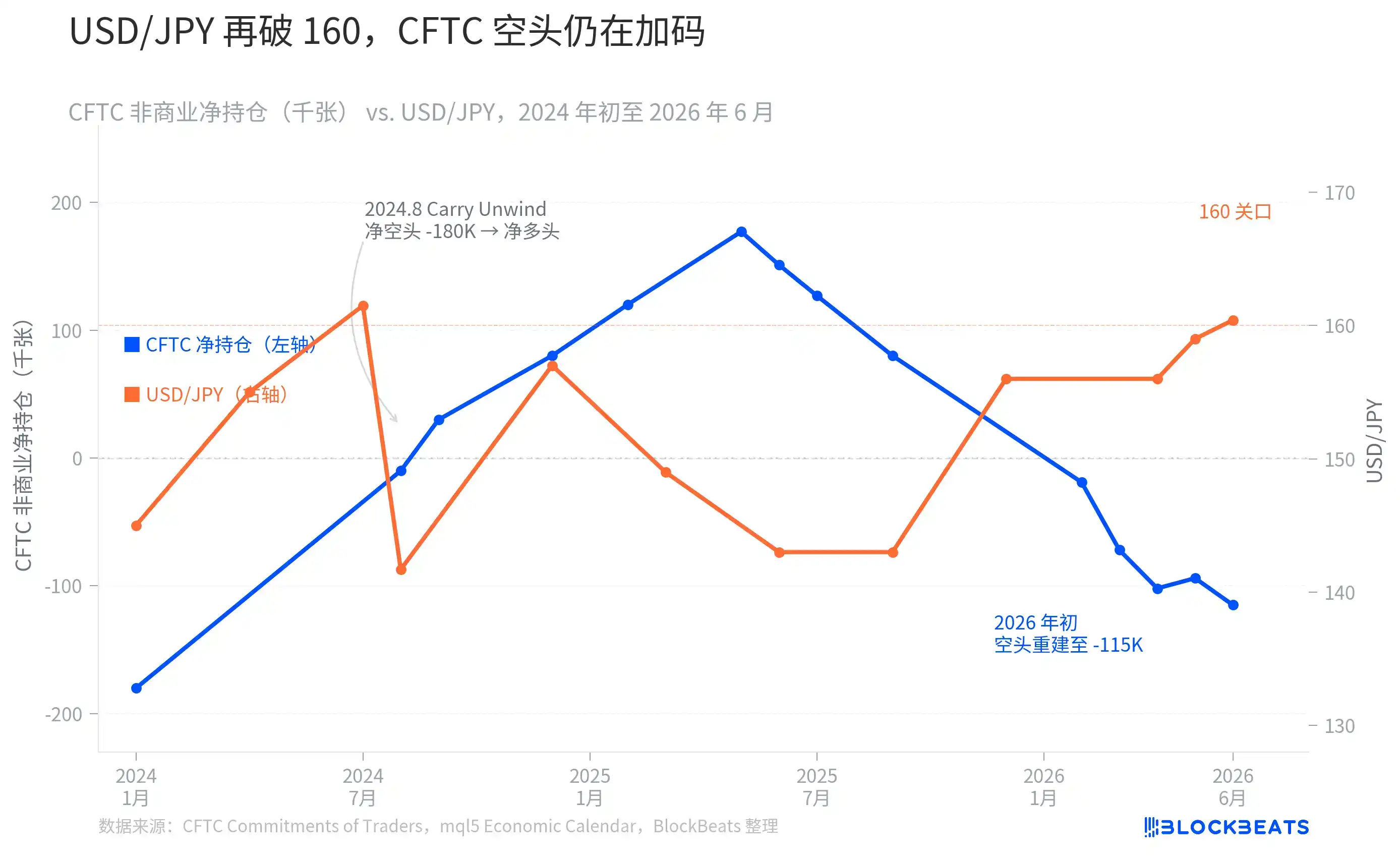

Indikator paling langsung untuk mengukur kepadatan carry trade Yen adalah laporan posisi non-komersial mingguan yang diterbitkan oleh Commodity Futures Trading Commission (CFTC) AS. Laporan ini mencatat posisi bersih spekulan di pasar berjangka Yen, baik net long maupun net short.

Menurut laporan posisi CFTC, pada minggu hingga 26 Mei, posisi net short Yen pada akun non-komersial mencapai 114.667 kontrak – long 112.993 kontrak, short 227.660 kontrak. Ini merupakan peningkatan posisi net short sebesar 27.152 kontrak dari minggu sebelumnya.

Grafik menunjukkan tren yang agak kontra-intuitif. Pada Juli 2024, USD/JPY menyentuh level tinggi sekitar 161, saat itu posisi net short CFTC berada di sekitar level ekstrem historis -180.000 kontrak. Kemudian di awal Agustus, kenaikan suku bunga tak terduga dari Bank of Japan (BOJ) yang bertabrakan dengan data non-farm payroll AS yang jauh di bawah ekspektasi memaksa pelikuidasian posisi short Yen, menyebabkan posisi net short menyusut drastis dari sekitar -180.000 kontrak. Pada kuartal kedua 2025, bahkan berbalik menjadi posisi net long melebihi +177.000 kontrak – pada periode itu benar-benar terjadi forced liquidation (squeeze) sistematis pada carry trade.

Namun, arah selanjutnya berlawanan dengan "narasi squeeze". Mulai akhir 2025, akumulasi posisi net short Yen kembali terbentuk, berbalik menjadi negatif pada Februari 2026, dan meluas cepat menjadi -102.000 kontrak pada April. Pada 26 Mei, posisi net short telah mencapai -114.667 kontrak. Ketika USD/JPY kembali ke level 160, dana spekulatif global bukan lari, melainkan terus menambah posisi.

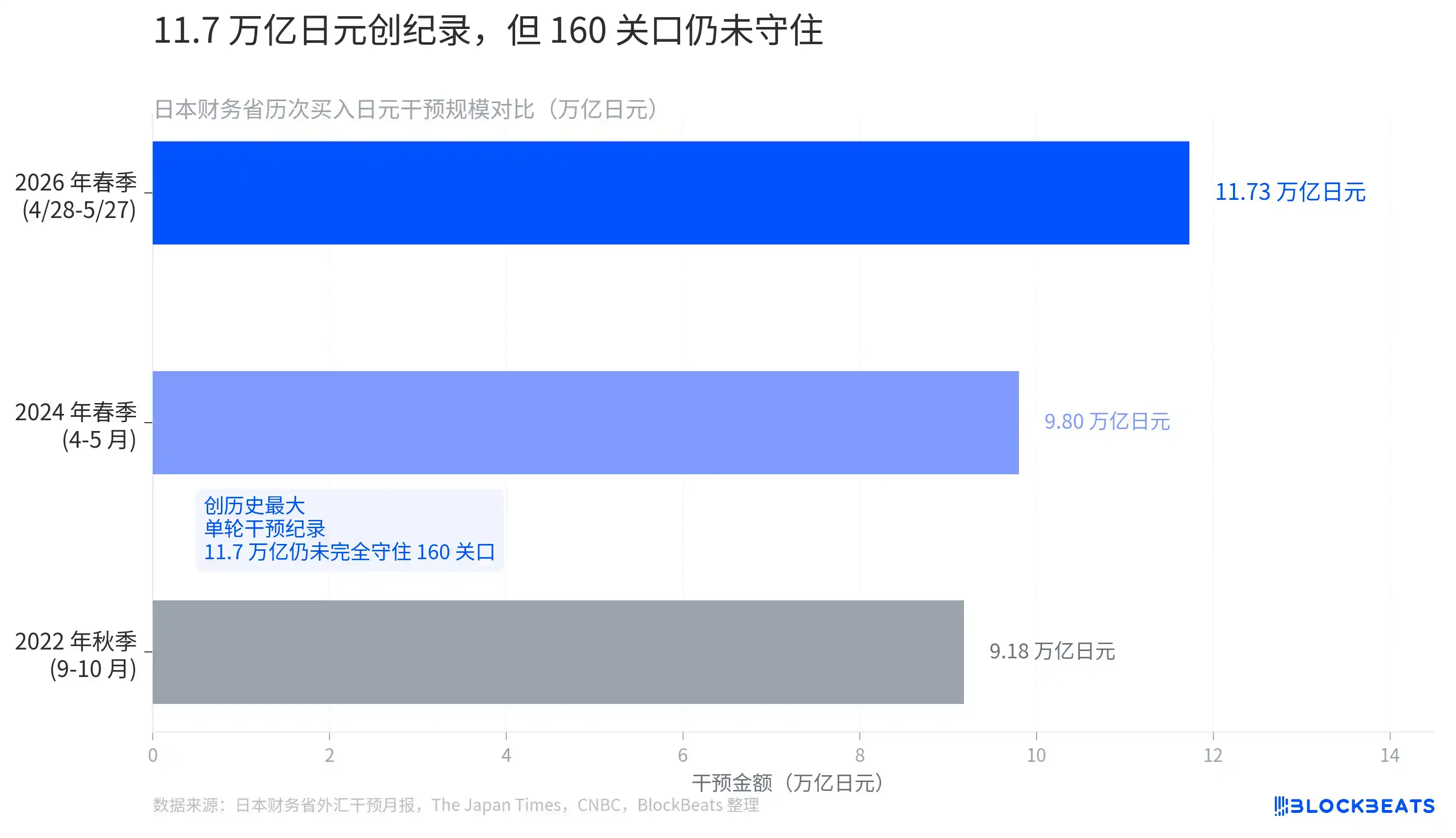

Ini berarti, jika BOJ pada pertemuan Juli mengirimkan sinyal yang lebih hawkish, atau data ekonomi AS kembali menunjukkan kelemahan di luar ekspektasi, posisi net short -114.667 kontrak ini akan menghadapi tekanan pelikuidasian paksa yang sangat mirip dengan Agustus 2024. Kementerian Keuangan Jepang juga menyadari hal ini – dari 28 April hingga 27 Mei, Kementerian Keuangan menggunakan rekor 11,7349 triliun Yen untuk membeli Yen dan menjual valuta asing, berusaha menekan posisi short.

Intervensi Terbesar, Gagal Mempertahankan 160

Sejarah intervensi valuta asing Kementerian Keuangan Jepang dapat ditelusuri hingga 1998. Pada musim gugur 2022, ketika Yen melemah ke sekitar 152, Kementerian Keuangan untuk pertama kalinya sejak 1998 melaksanakan operasi "beli Yen": menekan sebesar 2,84 triliun pada September, dan menambah 6,34 triliun pada Oktober, total sekitar 9,18 triliun Yen. Intervensi itu sesaat menekan USD/JPY dari 152 kembali ke sekitar 127, tetapi efeknya hanya bertahan beberapa bulan.

Pada musim semi 2024, USD/JPY kembali mendekati 160 dan sempat menembusnya, Kementerian Keuangan mengeluarkan sekitar 9,80 triliun Yen. Itu adalah operasi tunggal terbesar sejak 2022 saat itu, dan juga "intervensi pembelian pertama yang dikonfirmasi sejak 2022".

Menurut data intervensi bulanan yang dirilis Kementerian Keuangan Jepang pada 29 Mei 2026, skala operasi dari 28 April hingga 27 Mei ini adalah 11,7349 triliun Yen (sekitar 73,6 miliar Dolar AS), menjadikannya intervensi tunggal terbesar yang tercatat dalam sejarah, melebihi total intervensi sepanjang 2022, dan juga sekitar 2 triliun Yen lebih besar daripada intervensi musim semi 2024.

Namun, kurang dari seminggu setelah Kementerian Keuangan mengumumkan angka tersebut, USD/JPY tetap berhasil naik dan menembus level 160. Intervensi terbesar sekalipun, tidak sepenuhnya berhasil mempertahankan ambang psikologis ini.

Asing Beli Saham Jepang, Mengejar AI, Bukan Dana Pelarian dari Likuidasi Carry Trade

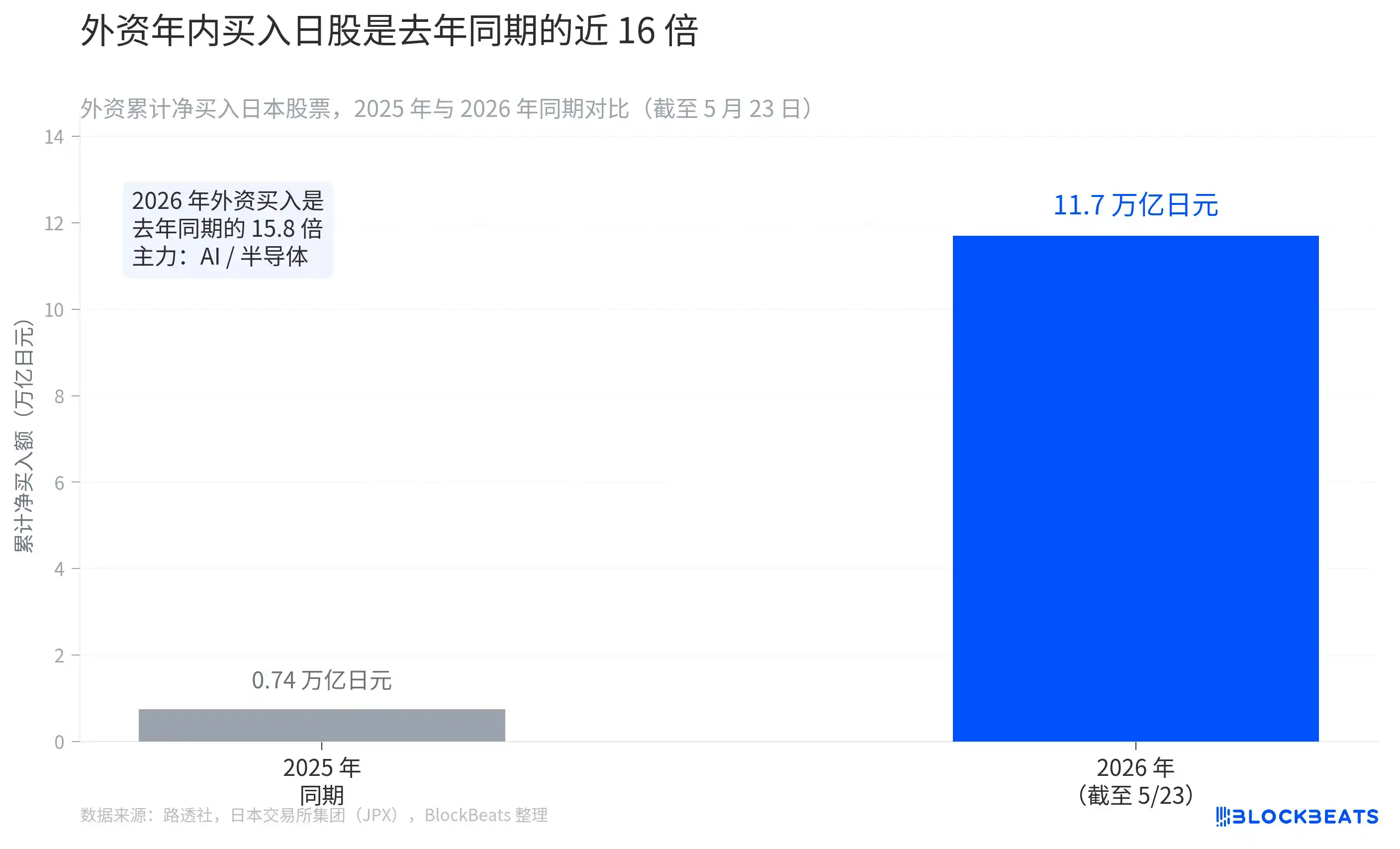

Jika carry trade masih padat, mengapa Nikkei 225 masih mencetak rekor baru?

Menurut data Japan Exchange Group (JPX) yang dikutip Reuters, hingga minggu 23 Mei, investor asing telah membeli bersih saham Jepang selama 8 minggu berturut-turut, dengan pembelian bersih mingguan mencapai 1,08 triliun Yen. Akumulasi pembelian bersih tahun-ke-tahun mendekati 11,7 triliun Yen.

Pada periode yang sama di 2025, pembelian bersih asing hanya 742,1 miliar Yen. Angka 2026 ini 15,8 kali lipatnya.

Aliran dana ini sangat terkonsentrasi. Di antara saham-saham dengan kinerja terbaik pada periode yang sama, SoftBank Group, platform investasi AI, naik 17,62% dalam seminggu, dan Socionext, perancang chip, naik 12,26%. Laporan Reuters secara langsung menyebutkan pendorong pembelian: prospek kinerja Nvidia meningkatkan prospek permintaan AI dan semikonduktor, dan investor asing memanfaatkan pasar Jepang untuk mengejar tema utama ini.

Ini sangat berbeda dengan logika "likuidasi carry trade memicu penjualan" pada Agustus 2024. Saat itu adalah penurunan posisi terpaksa, penjualan tanpa pandang bulu, dana keluar dari pasar Jepang. Sedangkan pembelian bersih oleh asing pada 2026 adalah pilihan aktif untuk masuk ke pasar Jepang mengejar tren reflasi AI. Mekanisme pendorong keduanya berbeda, begitu pula implikasinya terhadap indeks Nikkei.

Suku Bunga Naik Tidak Tekan Pasar Saham, Tapi Hubungan Ini Semakin Rapuh

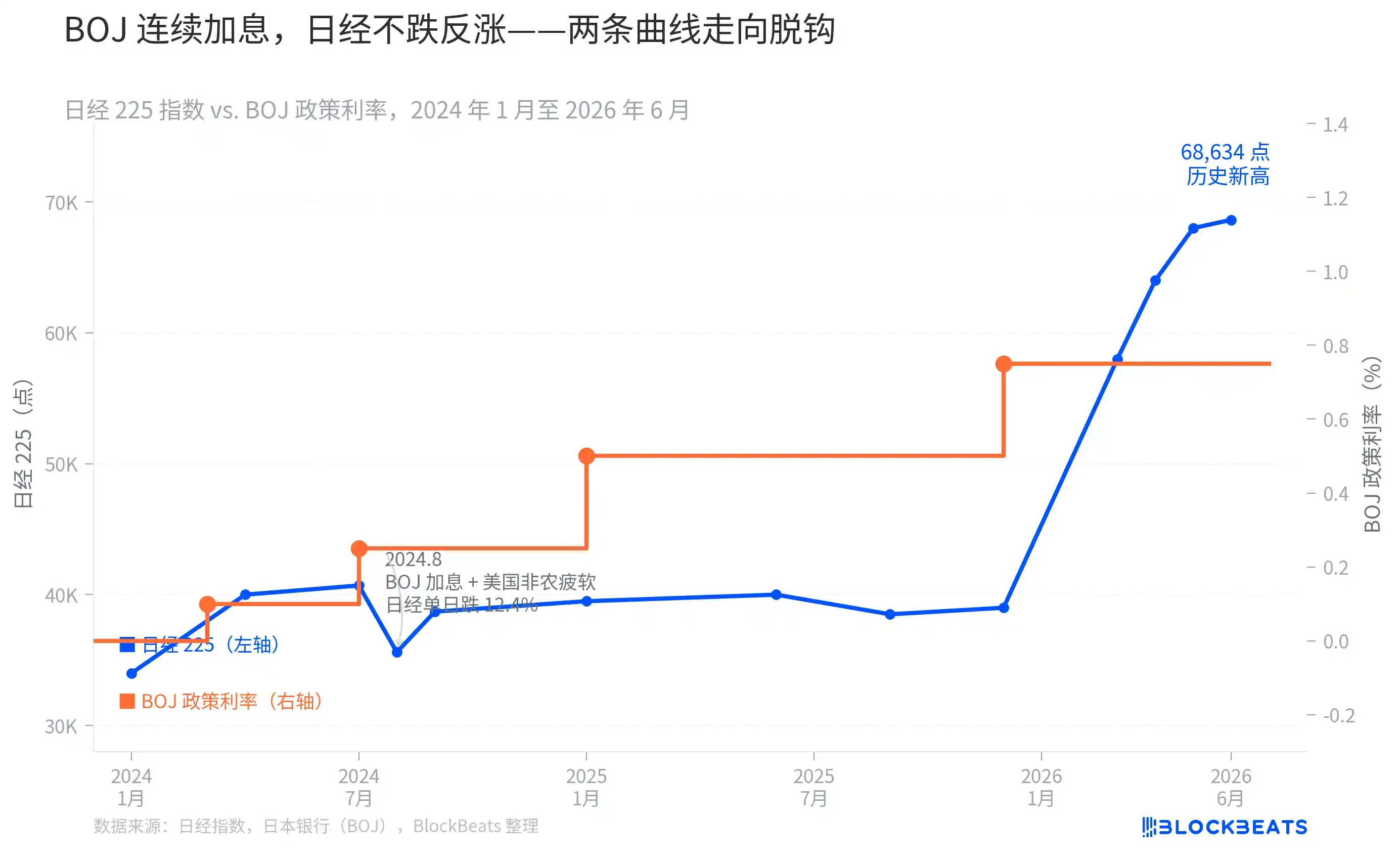

Keanehan lain dari Nikkei 225 adalah ia terus naik di tengah kenaikan suku bunga berturut-turut oleh BOJ.

Menurut pengumuman keputusan kebijakan BOJ dari waktu ke waktu, jalur kenaikan suku bunga dua tahun terakhir adalah sebagai berikut: Maret 2024 mengakhiri kebijakan suku bunga negatif, menaikkan suku bunga kebijakan dari -0,1% menjadi 0,1%; Juli 2024 kembali menaikkan menjadi 0,25%; Januari 2025 menjadi 0,5%; Desember 2025 menjadi 0,75%, juga level tertinggi sejak 1995. Pertemuan April 2026 mempertahankan 0,75% dengan voting 6 banding 3 – tiga anggota (Hajime Takata, Naoki Tamura, Junko Nakagawa) secara tegas mengusulkan kenaikan menjadi 1,0%.

Grafik dengan jelas menunjukkan: korelasi antara titik kenaikan suku bunga dan pergerakan saham Jepang sepenuhnya berbeda pada tahapan yang berbeda. Kenaikan suku bunga pada Juli 2024 itu memicu anjloknya Nikkei 225 sebesar 12,4% dalam satu hari – itu karena kenaikan suku bunga BOJ dan data non-farm AS terjadi bersamaan, langsung memicu likuidasi carry trade. Namun, dua kenaikan suku bunga pada Januari dan Desember 2025, justru disertai dengan kenaikan Nikkei 225 dari sekitar 40.000 poin hingga mencapai rekor baru 68.634 poin saat ini.

Alasannya tidak rumit: ketika logika pembelian asing adalah mengejar reflasi AI, dan bukan bergantung pada biaya pendanaan suku bunga rendah Yen, kenaikan suku bunga kecil oleh BOJ berdampak cukup terbatas pada bagian dana ini. Tentu saja, hubungan ini tidak tetap – jika pertemuan Juli BOJ benar-benar mendorong suku bunga ke 1,0%, sementara Dolar melemah karena faktor lain, biaya pendanaan carry trade meningkat drastis, maka arah dua kurva ini mungkin akan kembali berhubungan erat.

Ketiga grafik ini memberikan kerangka kognitif yang relatif lengkap: posisi short Yen masih padat, intervensi terbesar sejarah Kementerian Keuangan gagal mempertahankan 160, tetapi pendorong rekor baru saham Jepang adalah tren masuknya dana asing karena AI – ketiga hal ini bisa benar secara bersamaan, tidak saling bertentangan, dan tidak ada satupun yang secara terpisah dapat memprediksi apa yang akan terjadi selanjutnya.