Peta investasi kripto terus berkembang. Setiap tahun, ratusan token baru diluncurkan, saham yang beroperasi di bisnis aset digital terus bertambah, dan teknologi tokenisasi juga secara bertahap membawa aset tradisional seperti saham dan komoditas ke dalam blockchain. Sementara pilihan investasi semakin beragam, modal pasar juga menjadi semakin selektif.

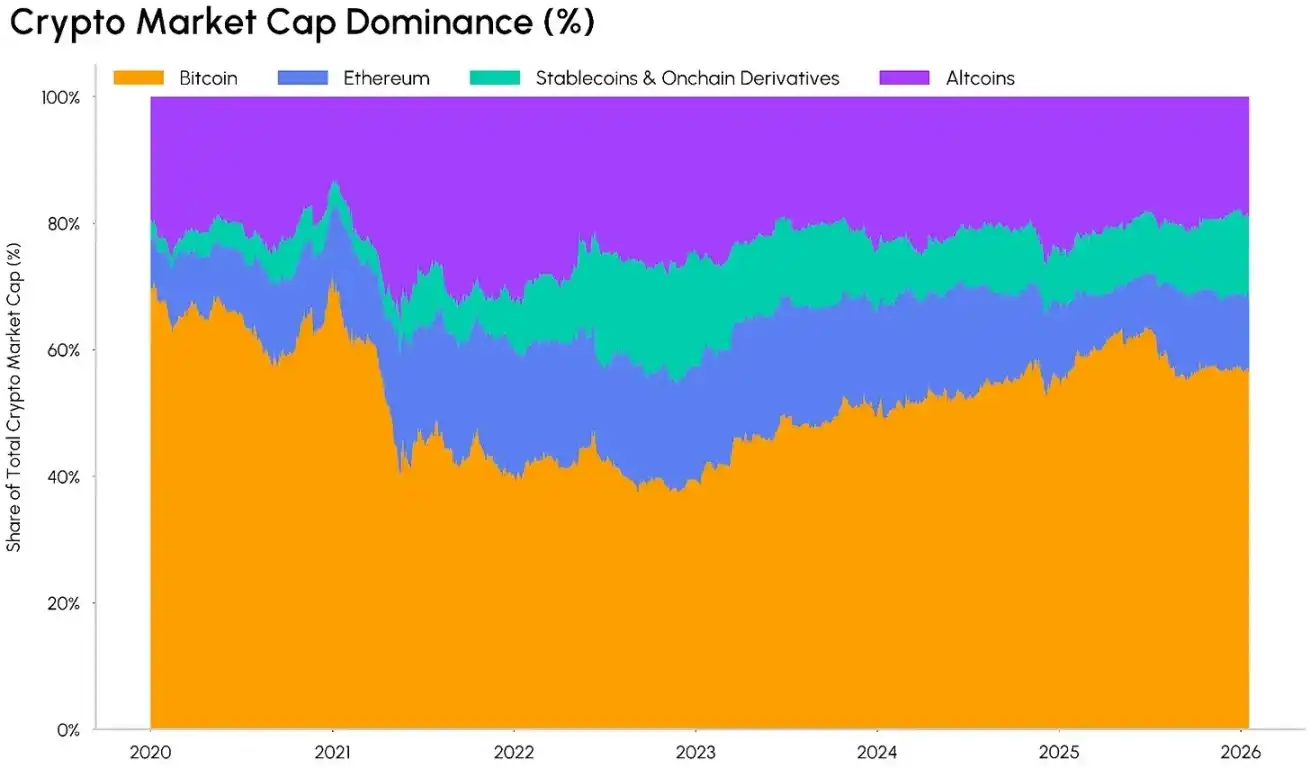

Dominasi pasar Bitcoin telah pulih ke level 65%, mencapai level tertinggi sejak awal 2021; pada saat yang sama, kapitalisasi pasar stablecoin dan derivatif on-chain (seperti wrapped tokens, staking tokens, bridge tokens, dll.) telah mendekati 12,5% dari total kapitalisasi pasar kripto. Akibatnya, altcoin menghadapi tekanan ganda: meskipun jumlah token terus bertambah, total pangsa pasar mereka justru menyusut.

Laporan "State of the Network" edisi ini akan membahas apakah pasar kripto sedang mengalami perubahan struktural yang bergerak menuju sentralisasi modal. Kami akan menganalisis tren dominasi pasar dan kinerja imbal hasil aset dari berbagai tingkatan kapitalisasi pasar dan sektor berbeda, untuk meneliti apakah modal terus berkumpul pada token yang lebih sedikit jumlahnya, lebih besar skalanya, dan lebih matang perkembangannya, atau apakah peluang investasi masih tersebar luas?

Tren Evolusi Dominasi Berdasarkan Kapitalisasi Pasar

Pertama, kita mulai analisis dari dominasi kapitalisasi pasar. Dominasi kapitalisasi pasar Bitcoin (yaitu proporsi kapitalisasi pasar Bitcoin relatif terhadap total kapitalisasi pasar kripto) naik menjadi 65% pada tahun 2025, mencetak rekor tertinggi sejak 2021. Yang patut diperhatikan adalah, pertumbuhan ini bukanlah ledakan jangka pendek, melainkan menunjukkan tren kenaikan stabil jangka panjang setelah mencapai titik terendah pada tahun 2022.

Peluncuran ETF spot Bitcoin telah mendorong pendalaman proses kelembagaan, menarik lebih dari $150 miliar modal jangka panjang, yang selanjutnya mendorong kenaikan berkelanjutan dominasi kapitalisasi pasarnya. Tren ini memperkuat posisi Bitcoin sebagai "aset safe-haven" di pasar kripto, dan juga menjadikannya pintu masuk yang likuid dan terstandarisasi bagi investor institusional tradisional ke pasar kripto. Dibandingkan dengan siklus bull market di mana "altseason" dengan cepat mengikis pangsa kapitalisasi pasar Bitcoin, dominasi Bitcoin kali ini lebih persisten.

Dominasi Bitcoin, Sumber data: Coin Metrics

Struktur aset lain di pasar kripto juga sedang berubah. Stablecoin dengan kapitalisasi pasar melebihi $300 miliar, serta derivatif on-chain, proporsinya dalam total kapitalisasi pasar terus meningkat. Token jenis ini memiliki fungsi berbeda dalam ekosistem kripto: stablecoin adalah媒介 transaksi utama di pasar, sementara derivatif on-chain memberikan investor klaim atas hasil dari aset dasar, atau saluran untuk menciptakan pendapatan berbunga.

Distribusi Dominasi Pasar Kripto, Sumber data: Coin Metrics

Dampaknya, pasar altcoin menghadapi dilema. Cakupan aset yang dapat diinvestasikan yang tersisa terus menyempit, dan efek agregasi di puncak semakin terasa: nilai pasar terus terkonsentrasi pada aset yang lebih likuid dan lebih matang, aset semacam ini biasanya memiliki skenario aplikasi yang jelas, jalur pengembangan regulasi yang pasti, dan dapat sepenuhnya diuntungkan dari gelombang perkembangan stablecoin, keuangan terdesentralisasi (DeFi), dan tokenisasi aset.

Berbeda dengan siklus pasar sebelumnya, perputaran modal dari koin mainstream ke altcoin melambat secara signifikan dalam siklus ini, ETF dan berbagai alat investasi institusional mengunci likuiditas pasar pada aset-aset unggulan. Namun, dengan diterapkannya standar pencatatan saham yang umum, diluncurkannya ETF altcoin dan multi-aset yang memperluas saluran investasi untuk lebih banyak altcoin大盘, ditambah dengan dorongan legislasi terkait struktur pasar, lanskap pasar ini mungkin akan berubah.

Tren "Monopoli Raksasa" Internal di Sektor Altcoin

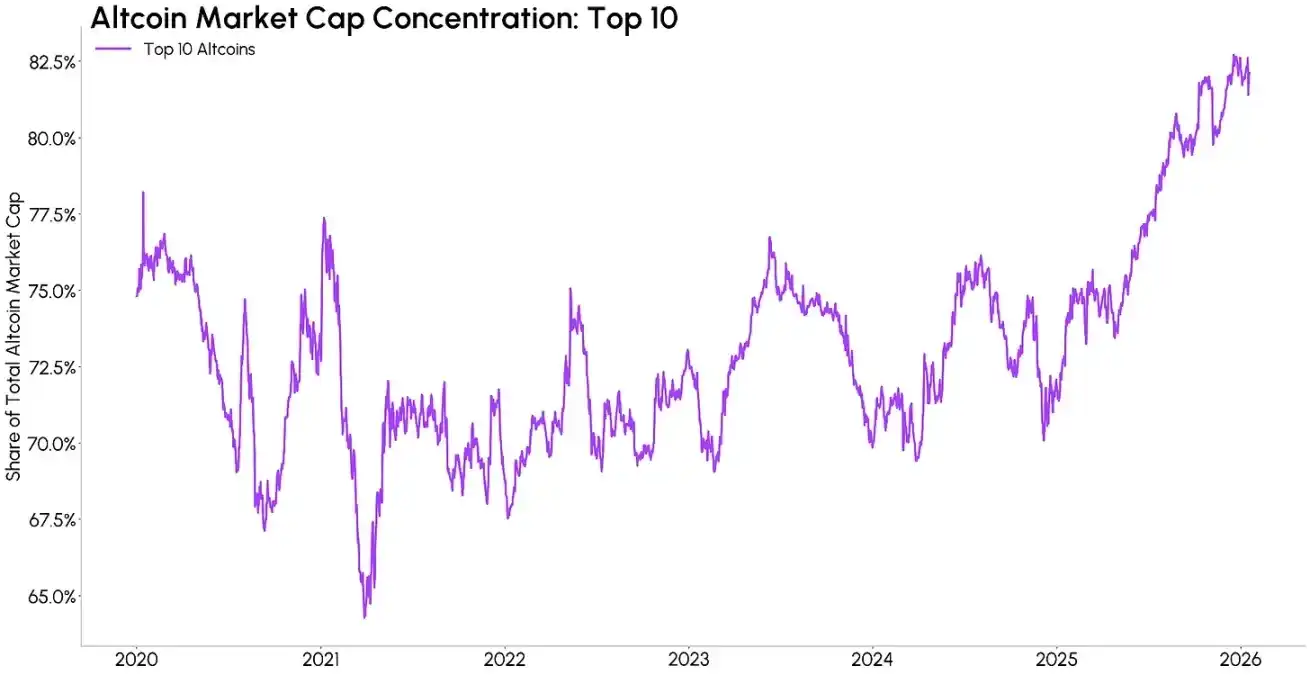

Bahkan di dalam sektor altcoin sendiri, tren sentralisasi modal terus meningkat. Saat ini, sepuluh altcoin teratas berdasarkan kapitalisasi pasar (tidak termasuk Bitcoin) menyumbang sekitar 82% dari total kapitalisasi sektor, meningkat signifikan dibandingkan 64% selama bull market 2021. Dalam bull market sebelumnya, sejumlah besar altcoin kapitalisasi kecil yang pernah menciptakan nilai secara singkat secara bertahap退出 pasar, digantikan oleh struktur sektor dengan efek puncak yang lebih kuat, dan siklus hidup berbagai narasi pasar jangka pendek terus memendek, menyulitkan支撑 nilai aset yang terus meningkat.

Pangsa Kapitalisasi Pasar 10 Altcoin Teratas, Sumber data: Coin Metrics

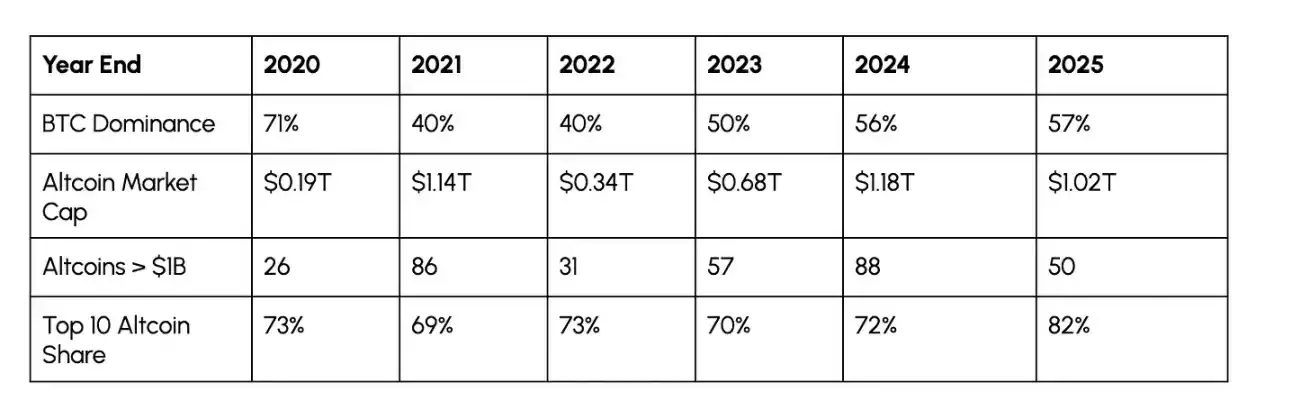

Kita juga dapat mengamati tren sentralisasi ini melalui jumlah token yang突破了 ambang batas kapitalisasi tertentu. Meskipun total kapitalisasi pasar kripto terus mencetak rekor tertinggi sejarah, jumlah altcoin dengan kapitalisasi pasar lebih dari $1 miliar telah menyusut dari sekitar 105 pada puncak tahun 2021 menjadi sekitar 58 saat ini. Ini berarti, meskipun jumlah total aset di pasar bertambah, altcoin yang benar-benar "layak investasi" justru terus berkurang. Meskipun ini tidak mewakili kemunduran sektor altcoin, fokus perhatian modal pasar mungkin akan semakin terkumpul pada underlying yang memiliki fundamental kuat dan kemampuan tahan banting yang lebih baik.

Jumlah Altcoin dengan Kapitalisasi Pasar >$1 Miliar, Sumber data: Coin Metrics

Tabel di bawah ini merangkum karakteristik evolusi tahunan dari tren pasar tersebut. Beberapa indikator masih menunjukkan karakteristik siklis,例如 dominasi pasar Bitcoin turun selama bull market dan naik selama bear market, tetapi pangsa pasar sepuluh altcoin teratas menunjukkan tren yang berbeda: dari tahun 2020 hingga 2024, terlepas dari kondisi pasar, proporsi ini selalu stabil di kisaran 69%-73%, sedangkan pada tahun 2025 melonjak大幅 menjadi 82%. Perubahan ini menunjukkan bahwa pasar sedang mengalami pergeseran struktural yang condong ke aset龙头 yang matang, dan bukan sekadar perilaku "memburu aset berkualitas" jangka pendek.

Sumber data: Coin Metrics

Aliran Modal Menuju Koin Mainstream

Tren sentralisasi modal ini juga tercermin dalam kinerja imbal hasil aset. Sejak 2023, mid-cap coins (kapitalisasi pasar $1-10 miliar), dan terutama small-cap coins (kapitalisasi pasar $10 miliar) pada fase awal dan akhir tahun 2024, tetapi pergerakan ini mengalami pembalikan剧烈 pada tahun 2025, alasannya adalah sentimen pasar terhadap轮动 narasi meme coin dan narasi jangka pendek lainnya surut dengan cepat.

Dihitung dengan pembobotan sama, dari Januari 2023 hingga kini, imbal hasil keseluruhan large-cap crypto sekitar 365%, sedangkan imbal hasil mid-cap dan small-cap hanya sekitar 70% dan 55% masing-masing, sebagian besar kenaikan yang terkumpul sebelumnya telah dikembalikan. Fenomena divergensi imbal hasil ini充分 menunjukkan bahwa kinerja imbal hasil pasar semakin condong ke aset yang berkembang matang dan likuiditasnya mencukupi, kenaikan small-cap token sulit meniru sustainability yang terjadi pada siklus sebelumnya.

Kinerja Pasar Token Berdasarkan Skala Kapitalisasi, Sumber data: Coin Metrics

Pada tanggal 10 Oktober 2025, pasar memicu peristiwa likuidasi besar-besaran karena posisi leverage tinggi dan likuiditas yang mengering. Peristiwa ini mungkin akan semakin memperkuat tren modal yang condong ke aset defensif, investor akan semakin menyukai aset likuid tinggi, dan bukan aset small-cap yang volatilitasnya jauh lebih tinggi.

Kesimpulan

Berbagai data menunjukkan bahwa pasar kripto sedang berada dalam tahap perubahan lanskap, pematangan bertahap, dan menuju konsolidasi. Meskipun jumlah aset di pasar kripto terus bertambah, dan sebagai infrastruktur底层, jenis aset tradisional yang dibawanya juga semakin kaya, total likuiditas keseluruhan pasar terbatas. Pada saat yang sama, dalam portofolio investasi multi-aset, aset kripto juga还必须 bersaing merebut ruang dengan tema investasi populer di pasar saham, emas, dan aset safe-haven tradisional lainnya.

Saat ini, modal terus berkumpul pada large-cap crypto, serta sektor infrastruktur yang mendukung perkembangan stablecoin, aset tokenisasi, dan keuangan terdesentralisasi. Pentingnya likuiditas dan skala semakin meningkat dibandingkan sebelumnya, ambang batas bagi altcoin untuk menarik modal jangka panjang juga大幅提高.

Tentu saja, jika aturan terkait struktur pasar semakin jelas, ETF altcoin dan multi-aset terus populer, ditambah dengan membaiknya lingkungan likuiditas pasar,仍有可能 memicu altseason baru. Namun, dapat diprediksi bahwa underlying yang diuntungkan dalam altcoin kali ini akan lebih terkonsentrasi, dan pilihan modal也会比以往任何周期都更为挑剔.