Penulis: Max.s

Judul Asli: Perang, Akhir Pekan, dan Likuiditas yang Terkunci: Melihat Bagaimana RWA Membentuk Ulang Waktu Perdagangan Global dari Serangan Udara Iran

28 Februari 2026 (Sabtu) Alarm pertahanan udara Timur Tengah menerobos ketenangan geopolitik global. Amerika Serikat dan Israel melancarkan serangan udara besar-besaran yang direncanakan secara matang terhadap target di daratan Iran.

Waktu terjadinya aksi militer ini, seperti operasi bedah yang sangat presisi, tidak hanya tercermin dalam koordinat fisik serangan taktis, tetapi juga dalam penguasaan "koordinat waktu" pasar keuangan global. Memilih melancarkan serangan mendadak pada akhir pekan ketika pasar keuangan tradisional Barat tutup, sangat berarti: hal ini memblokir penyebaran langsung kepanikan di pasar saham dan valas secara maksimal, dan memberikan waktu penyangga penuh 48 jam bagi pemerintah dan bank sentral untuk melakukan intervensi dan mengarahkan ekspektasi pasar.

Namun, dalam "periode vakum perdagangan" yang sengaja diciptakan ini, modal global tidak tinggal diam. Ketika harga penutupan emas dan minyak mentah berjangka CME (Chicago Mercantile Exchange) terkunci pada harga penutupan Jumat, dan tombol jual beli berbagai ETF dikunci abu-abu secara paksa oleh sistem, arus bawah yang sesungguhnya justru bergolak deras dalam jaringan lain yang tidak pernah tidur. Token emas kripto yang diwakili oleh XAUT (Tether Gold) dan PAXG (PAX Gold), mengalami puncak perdagangan di jaringan blockchain seperti Ethereum.

Ini bukan hanya permainan geopolitik, tetapi juga uji tekanan tentang "hak istimewa likuiditas". Peristiwa serangan udara dengan cara yang sangat ekstrem menyatakan kepada semua pelaku keuangan tradisional: infrastruktur keuangan tradisional yang berbasis penyelesaian T+1 atau T+2, terbatas pada hari kerja dan jam perdagangan tetap, sedang ditinggalkan oleh zaman. Tokenisasi aset dunia nyata (RWA), serta penyelesaian perdagangan 24/7 melalui aset digital, bukan lagi eksperimen sosial para geek, tetapi merupakan tren yang tak terelakkan bagi perebutan hak penentuan harga dan Alpha perdagangan oleh modal global.

Dalam perspektif perdagangan kuantitatif dan dana lindung nilai, inti dari manajemen risiko terletak pada aksesan alat lindung nilai. Setelah serangan 28 Februari terjadi, eksposur risiko dana lindung nilai makro melonjak drastis. Secara umum, minyak mentah dan emas adalah instrumen lindung nilai safe haven pilihan. Namun, pada pagi hari Sabtu itu, puluhan ribu lembaga keuangan dan trader profesional menjadi "tawanan likuiditas".

Infrastruktur pasar keuangan tradisional dibangun di atas jadwal waktu kerja era industri. Meskipun perdagangan elektronik telah tersebar luas selama beberapa dekade, sistem kliring dan penyelesaian dasar (seperti sistem DTCC, Euroclear, dan jaringan SWIFT) masih sangat bergantung pada pemrosesan batch oleh lembaga terpusat dan jam kerja bank. Ketika peristiwa angsa hitam terjadi di luar jam perdagangan, mekanisme respons pasar tradisional benar-benar membeku. Investor hanya bisa menyaksikan aliran informasi menyebar dengan kecepatan cahaya, sementara aliran dana seperti serangga yang terperangkap dalam amber, tidak bisa bergerak.

Serangan yang "sengaja menghindari hari perdagangan" ini, pada dasarnya memampatkan semua fluktuasi pasar dan risiko gap (Gap Risk) ke dalam beberapa menit singkat pada pembukaan perdagangan Senin. Bagi market maker kuantitatif dan lembaga perdagangan frekuensi tinggi, risiko gap yang tidak dapat dilindung nilai secara terus-menerus ini mematikan. Pada tahap pembukaan Senin dengan informasi yang sangat asimetris dan likuiditas yang mengering, sangat mudah memicu reaksi berantai panic selling atau short squeeze.

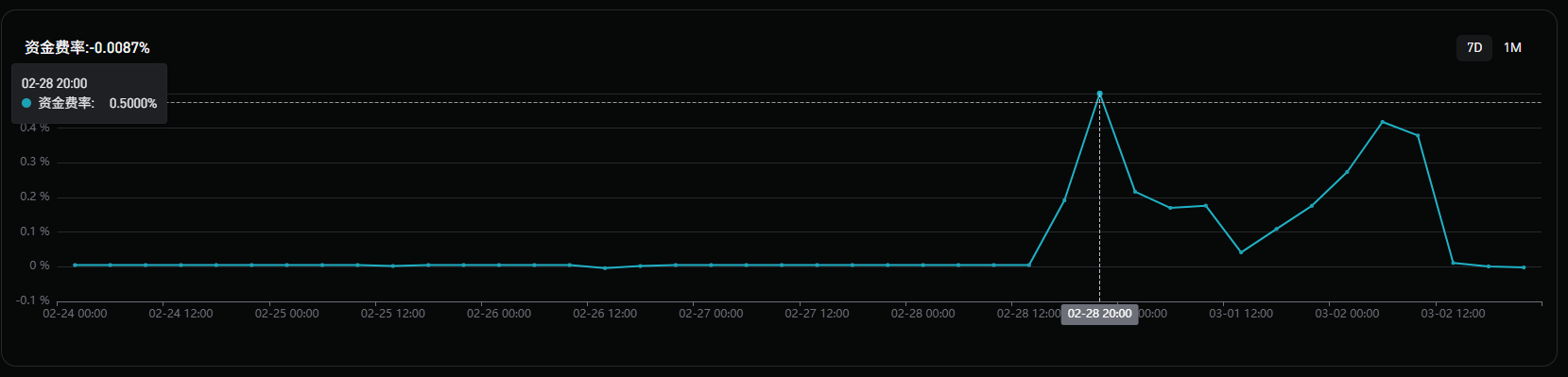

Sebaliknya, pasar kripto menunjukkan ketahanan yang seperti serangan dimensi lebih rendah. Dalam beberapa menit setelah berita serangan 28 Februari tersebar, dana dengan cepat membanjiri pool likuiditas dunia kripto. Pasangan perdagangan XAUT dan PAXG di berbagai platform perdagangan kripto terpusat, menampung permintaan safe haven dalam skala besar. Seperti terlihat pada gambar, funding rate (pihak long membayar short) pada tanggal 28 Februari mencapai 0,5%.

Kita dapat melihat dengan jelas dari data on-chain kurva pertumbuhan nilai yang halus dan curam ini: tidak ada penutupan pasar, tidak ada circuit breaker, tidak ada blind box gap pembukaan. Harga token emas on-chain mengikuti setiap pembaruan laporan dari medan perang dan melakukan penetapan harga secara terus-menerus dalam milidetik. Sebelum CME dibuka pada hari Senin, harga XAUT on-chain telah menyelesaikan price discovery yang memadai.

Ini membawa fenomena keuangan yang sangat disruptif: untuk pertama kalinya dalam sejarah, hak penentuan harga komoditas besar, dalam krisis geopolitik besar, secara bertahap beralih ke pasar aset digital.

Ketika sesi perdagangan pagi Asia pada 2 Maret (Senin) dimulai, pasar spot dan berjangka emas tradisional melonjak tajam. Pada akhir pekan ini, XAUT bukan lagi aset bayangan dari GLD (SPDR Gold ETF) atau emas berjangka COMEX. Sebaliknya, token on-chain dalam arti tertentu menjadi "oracle harga" untuk pembukaan Wall Street pada hari Senin. Arbitrase yang tajam memanfaatkan selisih waktu 48 jam ini untuk membangun posisi yang cukup on-chain, dan pada saat pembukaan pasar tradisional hari Senin, menyamakan selisih harga antara dua dunia melalui arbitrase basis yang sangat tinggi.

Demam perdagangan token emas pada akhir pekan ini, mengungkap proposisi nilai inti dari aset RWA: ekspansi dimensi waktu likuiditas.

Dalam narasi sebelumnya, orang sering memfokuskan keunggulan RWA pada penurunan ambang batas, fragmentasi kepemilikan, atau peningkatan transparansi. Tetapi bagi pelaku keuangan profesional, daya tarik terbesar RWA terletak pada logika dasar "settlement adalah clearing" T+0, serta mekanisme operasional 7x24x365 tanpa henti.

Bayangkan, jika yang terjadi pada akhir pekan bukan serangan udara Timur Tengah, tetapi default utang berdaulat suatu negara, kebangkrutan bank besar, atau pemotongan suku bunga darurat bank sentral yang tidak terduga, lembaga tradisional hanya bisa menanggung eksposur risiko yang besar sebelum pembukaan Senin. Namun, jika obligasi pemerintah AS, valas, bahkan indeks saham inti telah ditokenisasi secara mendalam, dan pool likuiditas yang memadai telah dibangun di blockchain, maka investor institusional dapat segera pada saat risiko terjadi, menyelesaikan lindung nilai risiko dan pertukaran aset melalui kontrak pintar.

Dalam peristiwa ini, tidak hanya emas, jaringan pertukaran antara stablecoin dan aset asli kripto juga berperan sebagai jalan raya super untuk tempat berlindung dana. Transfer dana lintas negara dan lintas lembaga dalam sistem keuangan tradisional memerlukan konfirmasi bank koresponden yang kompleks dan pemeriksaan kepatuhan berganda, memakan waktu bahkan berhari-hari. Sedangkan on-chain, posisi lindung nilai miliaran dolar dapat ditukar secara atomik dalam waktu satu blok (Ethereum 12 detik), tanpa risiko wanprestasi pihak lawan.

Bagi Wall Street, akhir pekan akhir Februari 2026 ini adalah pendidikan riset investasi yang mendalam. Sebelumnya, banyak lembaga tradisional bersikap wait and see terhadap peluncuran BUIDL (dana obligasi negara yang ditokenisasi) oleh BlackRock dan kebangkitan protokol RWA seperti Ondo Finance, menganggap ini hanya gimmick untuk menarik modal存量 kripto. Tetapi peristiwa serangan udara membuktikan, di hadapan angsa hitam ekstrem, premium likuiditas yang diberikan oleh aset yang ditokenisasi, adalah Alpha inti keras yang tidak dapat digantikan oleh model kuantitatif terbaik sekalipun.

Dana kuantitatif tidak akan lagi puas dengan antarmuka perdagangan yang disediakan oleh CME atau Nasdaq, mereka akan secara besar-besaran menghubungkan API ke DEX on-chain dan pool perdagangan RWA dengan sistem kepatuhan tingkat institusional. Untuk menangkap peluang perdagangan "tidak sinkron" selama akhir pekan dan hari libur, membangun model arbitrase lintas batas yang mencakup TradFi dan DeFi akan menjadi konfigurasi standar bagi dana lindung nilai top.

Ketika pialang dan lembaga market maker menyadari bahwa banyak permintaan perdagangan dan keuntungan biaya transaksi hilang ke jaringan blockchain pada akhir pekan, dorongan keuntungan akan memaksa mereka secara aktif menjadi penyedia likuiditas untuk aset on-chain. Di masa depan, market maker besar seperti Jane Street, Jump Trading tidak hanya akan melakukan market making untuk ETF pada hari kerja, tetapi juga akan menyuntikkan likuiditas ke pool aset RWA 24/7 pada akhir pekan.

Dimulai dari komoditas yang sangat terstandarisasi seperti emas dan minyak mentah, secara bertahap merambat ke obligasi negara jangka pendek, obligasi perusahaan berkualitas, bahkan indeks saham AS. Pembawa aset keuangan akan bermigrasi sepenuhnya dari buku besar perusahaan trust dan clearing house, ke buku besar terdistribusi. Tidak akan ada lagi pembebanan dana T+2, tidak akan ada lagi kecemasan akhir pekan untuk jual safe haven pada Jumat sore, modal global akan benar-benar mencapai sirkulasi yang mulus dalam waktu dan ruang fisik.

"Uang tidak pernah tidur" pernah menjadi slogan paling terkenal di Wall Street, tetapi kenyataannya adalah, Wall Street tradisional tidak hanya harus tidur, tetapi juga memiliki akhir pekan dan hari libur nasional. Serangan 28 Februari 2026 dengan cara yang kejam membuktikan bahwa menghadapi lingkungan makro global yang semakin kompleks dan tidak terduga, waktu perdagangan yang terputus dan likuiditas yang terkunci本身就是 adalah risiko sistemik terbesar.

Proses penemuan harga yang dipimpin oleh aset digital seperti XAUT pada akhir pekan ini, membunyikan lonceng kematian bagi sistem kliring tradisional. RWA bukan hanya memindahkan aset dunia nyata ke blockchain, ia sedang merekonstruksi hukum waktu operasi keuangan dengan kode. Bagi analis kuantitatif, trader, dan insinyur keuangan, medan pertempuran masa depan tidak lagi terbatas pada layar selama 5 hari seminggu, 8 jam sehari. Siapa yang dapat menguasai infrastruktur penyelesaian perdagangan aset digital 24/7 terlebih dahulu, dialah yang akan menggenggam tenggorokan pasar global pada malam angsa hitam berikutnya yang tiba-tiba.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi Bitpush TG:https://t.me/BitPushCommunity

Langganan Bitpush TG: https://t.me/bitpush