Artikel dikompilasi: Block unicorn

Tokenisasi menyatukan dua dunia yang sangat berbeda: satu adalah protokol DeFi yang selalu aktif, tanpa izin, dengan harga yang berfluktuasi setiap beberapa detik; yang lain adalah dana tradisional, yang penyelesaiannya mengikuti periode pengelolaan oleh sekelompok pemegang terizin.

Menyatukan keduanya membutuhkan keterampilan koordinasi yang tinggi, tetapi bagi mereka yang berhasil mencapainya, ada nilai yang sangat besar. Dalam artikel hari ini, saya akan mengeksplorasi siapa yang mengendalikan jembatan yang menghubungkan kedua dunia ini di belakang layar, dan siapa yang mengambil nilainya.

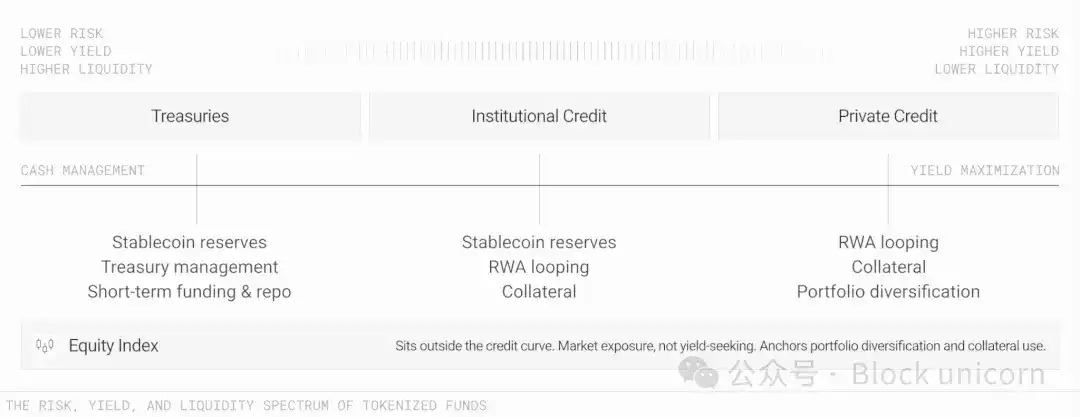

Ukuran pool aset dunia nyata yang ditokenisasi (RWA) melebihi 33 miliar dolar AS, dengan tokenisasi obligasi pemerintah AS menyumbang sekitar 15 miliar dolar AS. Namun, yang patut diperhatikan, pangsa turun dari 55% menjadi kurang dari 45% dalam waktu satu tahun. Sementara itu, dana yang ditokenisasi lainnya tumbuh, termasuk dana kredit institusional (misalnya: ACRED milik Apollo) dan dana kredit swasta (misalnya: JAAA milik Janus Henderson).

Kematangan tokenisasi memberikan serangkaian pilihan dengan profil risiko yang berbeda untuk bendahara atau CFO yang mengelola kas perusahaan. Investor yang mencari risiko rendah, imbal hasil rendah, tetapi likuiditas tinggi dapat memilih dana obligasi pemerintah. Sementara itu, mereka yang mencari imbal hasil lebih tinggi dan kemampuan pemrograman yang lebih kuat dapat memilih opsi investasi yang lebih berisiko. Keamanan imbal hasil tidak lagi menjadi perhatian seperti dulu. Instrumen yang didukung oleh obligasi pemerintah ini diaudit oleh auditor yang sama yang mengaudit obligasi tradisional.

Ini adalah argumen terkuat bahwa tokenisasi aset dunia nyata akan segera menjadi populer di kalangan investor institusional.

Jika seseorang bertanya kepada saya apa perbedaan antara uang di luar rantai (off-chain) dan uang di dalam rantai (on-chain), saya akan mengatakan itu adalah komposabilitas. Komposabilitas inilah yang memungkinkan satu dolar bekerja lebih keras di berbagai saluran, mencapai pertumbuhan gabungan yang lebih tinggi. Kemampuan untuk cair secara instan dan membuat uang Anda bekerja lebih efisien membuat mereka tampak seperti dana yang disuntik.

Keuangan tradisional memaksa kita memilih antara imbal hasil, likuiditas, dan kemampuan transfer. Sementara itu, dana yang ditokenisasi, jika dikelola dengan baik, dapat memungkinkan kita mencapai ketiganya sekaligus.

Namun, "dikelola dengan baik" tidaklah mudah. Komposabilitas dana melibatkan masalah teknik.

Menyatukan Dua Dunia yang Sangat Berbeda

Blockchain membawa kecepatan, efisiensi biaya, dan penyelesaian cepat untuk tokenisasi RWA. Namun, dana pasar uang yang ditokenisasi tetaplah dana, bukan stablecoin. Masih perlu memperbarui nilai bersihnya setiap hari kerja sesuai jadwal manajer dana. Masih perlu memelihara basis pemegang yang telah lolos KYC. Misalnya, BUIDL BlackRock memiliki investasi minimum 5 juta dolar AS, sementara USYC Circle hanya terbuka untuk non-warga negara AS. Masih perlu mematuhi waktu tenggat penebusan karena penyelesaian aset dasarnya (obligasi pemerintah) bergantung pada infrastruktur di luar rantai dengan tenggat penyelesaian pukul 5 sore Waktu Timur AS.

Ini adalah substansi hukum yang melekat pada produk. Jika penyelesaian nilai bersih harian dihapus, itu bukan lagi dana pasar uang. Jika daftar putih dihapus, Komisi Sekuritas dan Bursa AS (SEC) akan datang mengajukan pertanyaan.

Jadi, bagaimana cara menjaga dana pada node waktu, pengaturan pemegang, dan jendela penebusan yang ditetapkan, sementara token yang mewakili saham dana itu dapat mengalir dengan kecepatan internet? Dana membutuhkan infrastruktur yang dibangun khusus untuk memelihara nilai bersih pada akhir periode, mendukung penyelesaian berbasis epoch, dan mematuhi batasan hukum ketat saat mentransfer aset antar blockchain. Ini adalah tantana koeksistensi yang sulit.

Sebuah laporan yang baru-baru ini dirilis bersama oleh LayerZero dan Centrifuge menjelaskan bagaimana mereka memecahkan masalah ini.

Menyelesaikan Titik Konflik

Tiga titik konflik menentukan apakah model koeksistensi ini dapat berhasil. Jika lapisan koordinasi dapat menangani titik-titik konflik ini dengan benar, dana dapat beroperasi dengan kecepatan internet tanpa melanggar batasan hukum.

Pertama adalah harga.

Berapa nilai token di antara dua siklus penyelesaian nilai bersih? Beberapa penerbit akan membekukan harga token pada tingkat kemarin dan menerima kondisi yang stagnan ini. Saat suku bunga berfluktuasi di siang hari, pembekuan harga mudah dimanipulasi. Harga yang terus berubah lebih sulit dimanipulasi tetapi juga lebih sulit diselaraskan dengan buku besar aktual dana.

Kedua adalah faktor kepatuhan.

Di mana lapisan verifikasi daftar putih berjalan? Jika berjalan pada setiap transfer, token tidak dapat menyentuh DeFi terbuka dan hanya dapat ditransfer antara dompet yang disetujui. Jika lapisan ini dibungkus dalam brankas, brankas akan memegang saham yang diatur dan menerbitkan token tanda terima yang dapat beredar bebas kepada pemegang yang telah menjalani KYC satu kali. Tanda terima ini dapat dikomposisikan melalui DeFi; kepatuhan tertanam dalam brankas, bukan diperiksa pada setiap transfer. Kerangka kerja deRWA Centrifuge adalah contoh yang baik.

Konflik ketiga terjadi saat mentransfer aset antar rantai.

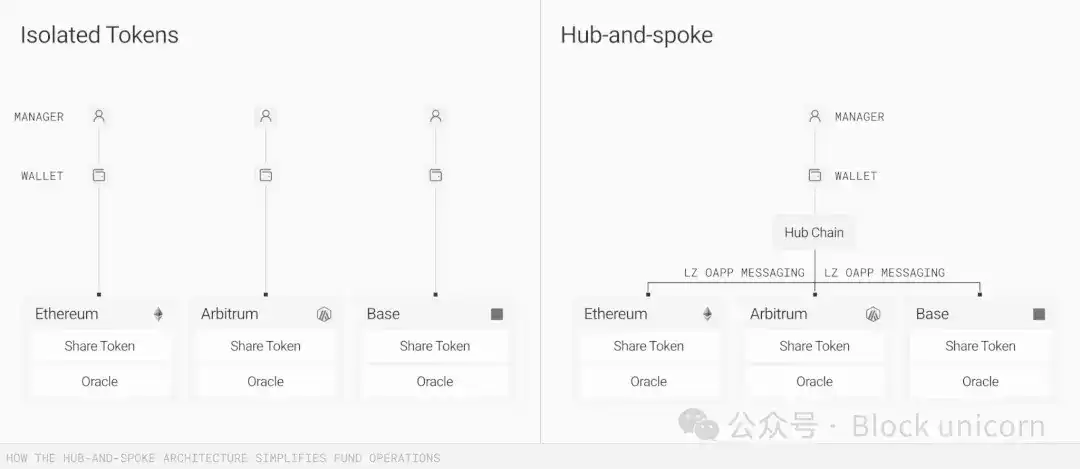

Saat dana yang ditokenisasi diterapkan di sembilan rantai, Anda memerlukan sumber data terpadu untuk menjelaskan kepemilikan dan nilainya. Meskipun infrastruktur on-chain dapat memperbarui secara real-time, jika terjadi perbedaan, pembaruan dan rekonsiliasi masih harus dilakukan di antara sembilan rantai. Semakin banyak titik kegagalan, semakin besar kemungkinan kesalahan.

LayerZero dan Centrifuge menyelesaikan ini dengan membangun model hub-and-spoke. Dalam model ini, satu rantai otoritatif bertanggung jawab atas nilai bersih, akuntansi, dan kepatuhan. Lapisan pesan (dalam hal ini dikoordinasikan oleh LayerZero) mendorong pembaruan ini ke rantai spoke di mana token sebenarnya digunakan.

Arsitektur V3 Centrifuge dibangun berdasarkan model ini, di mana setiap pool memilih satu rantai pusat sebagai sumber datanya, rantai cabang sebagai terminal distribusi untuk deposit, dan mengaktifkan komposabilitas DeFi. LayerZero bertanggung jawab untuk mengirimkan data operasional antar rantai guna menyelaraskan pembaruan nilai bersih, instruksi kepatuhan, dan status saldo antar rantai.

Mekanisme koordinasi yang saya sebutkan sebelumnya adalah mekanisme yang diidam-idamkan namun penting ini, yang dapat memberikan nilai bagi mereka yang dapat melaksanakannya. Siapa pun yang dapat memelihara konsistensi status otoritatif dana di semua rantai akan sulit digantikan. Meskipun manajer dana masih mengendalikan waktu, dan blockchain masih memiliki komposabilitas, seorang peserta di tengah harus mencapai keduanya sekaligus.

Bagian paling rapuh dalam transfer aset adalah penghitungan aset dalam transit.

Saat aset dipindahkan antar rantai, aset tersebut mungkin menghilang sementara dari neraca yang terlihat oleh dana. Centrifuge V3 akan memberikan konfirmasi yang ditokenisasi untuk aset dalam transit, sehingga neraca dana tetap kontinu meskipun token dasarnya masih dalam proses transfer. Ini setara dengan pencatatan tanggal perdagangan versi on-chain. Meskipun membosankan, ini sangat penting.

Terlepas dari konflik ini, mengapa investor institusional harus mempertimbangkan dana yang ditokenisasi?

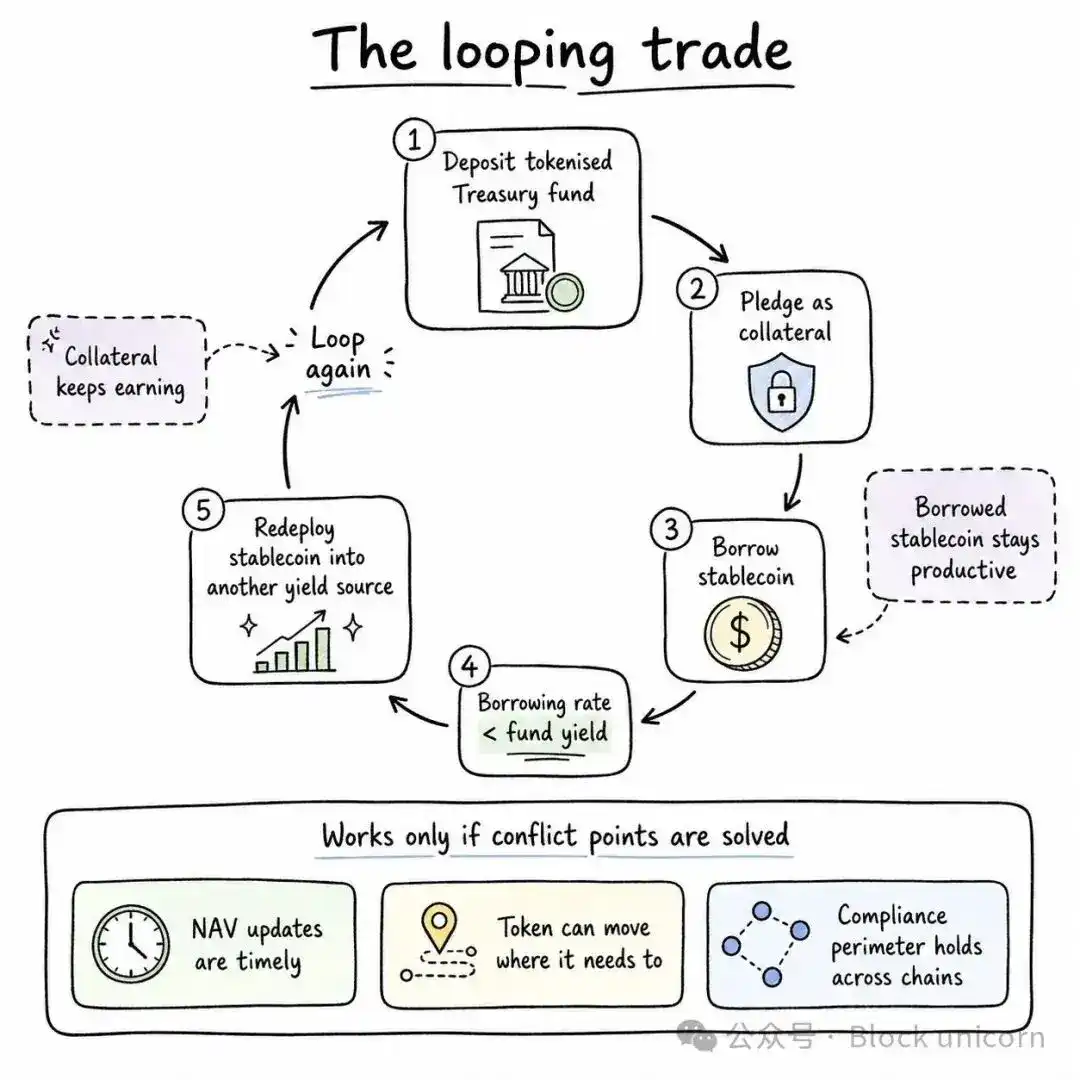

Salah satu cara terbaik untuk mengoptimalkan uang menganggur melalui tokenisasi adalah perdagangan putaran (loop trading). Bendahara dapat mendepositokan dana perbendaharaan yang ditokenisasi dan menggunakannya sebagai jaminan untuk meminjam stablecoin. Jika tingkat suku bunga pinjaman lebih rendah dari hasil dana, memegang dana tersebut menghasilkan imbal hasil. Kemudian, bendahara dapat mengalokasikan kembali dana stablecoin ke sumber pendapatan lain dan mengulangi siklus ini.

Seluruh perdagangan putaran dapat beroperasi secara efektif hanya jika titik konflik di atas diselesaikan. Ini adalah tantangan berikutnya bagi mereka yang membangun infrastruktur tokenisasi. Titik konflik ini telah dieksploitasi sebelumnya. Misalnya, jika harga nilai bersih on-chain untuk produk tokenisasi yang lebih kecil tetap tidak berubah selama dua hingga empat jam dan tertinggal dari harga aset dasar, peluang arbitrase akan muncul sebelum lonjakan harga nilai bersih berikutnya.

Konflik pintu penebusan dapat terjadi ketika batasan likuiditas dipicu oleh nilai bersih off-chain, sementara kontrak pintar on-chain independen mencoba memproses penebusan token secara instan. Hal ini dapat menyebabkan kontrak pintar menahan transaksi token yang "terisolasi" atau tidak dieksekusi, yang terus mencoba dieksekusi bersamaan melawan batas off-chain.

Saat ini, dana kredit swasta besar dan Perusahaan Pengembangan Bisnis (BDC) menghadapi situasi ini. Tiga minggu lalu, Dana Solusi Utang Apollo (ADS) dengan nilai 26 miliar dolar AS dari Apollo Global harus membatasi penebusan menjadi 5% setelah investor mencoba menebus sekitar 16,8% dari saham. Jika situasi serupa terjadi pada dana yang juga diperdagangkan dalam versi tokenisasi, kemungkinan konflik saluran penebusan sulit dikesampingkan. Pada kuartal kedua, investor menebus 15,6 miliar dolar AS dari dana kredit swasta yang dipegang luas, naik dari sekitar 13,9 miliar dolar AS pada kuartal sebelumnya.

Kegagalan dapat terjadi dalam proses transmisi pesan antar rantai, yang menyebabkan posisi tidak sepenuhnya diselesaikan. Hanya dengan memantau setiap mode kegagalan dan memiliki orang yang tepat dengan kualifikasi yang relevan yang bertanggung jawab, kepercayaan investor institusional dapat dimenangkan.

Jika tokenisasi ingin mewujudkan potensinya yang terlihat, tantangan berikut harus dihadapi. Ini bukan hanya tentang menempatkan obligasi pemerintah AS di blockchain atau menciptakan kelas aset baru. Para pembangun infrastruktur harus mematahkan aturan usang yang memaksa investor memilih antara imbal hasil, likuiditas, dan kemampuan transfer. Jika tokenisasi dapat membuat dolar AS melakukan banyak fungsi sekaligus tanpa mengorbankan kredibilitas yang diberikan oleh perlindungan yang ada, lembaga yang memegang miliaran dolar AS dalam kas pasti akan menyadarinya.

Saya pernah menulis sebelumnya bahwa SWIFT, sebagai lapisan koordinasi saat ini, nilainya dan pengaruhnya telah melampaui salah satu pihak di kedua ujung jaringan yang dilayaninya. Nilai Visa juga melebihi semua bank global yang dilayaninya, kecuali JPMorgan Chase.

Inilah insentif untuk memainkan peran lapisan koordinasi dalam dunia keuangan yang terus berkembang. Hal ini dapat memberikan pijakan di pasar modal untuk dekade mendatang. Centrifuge sedang mendefinisikan peran di sisi dana, sementara LayerZero membangun jembatan yang menghubungkan semuanya.

Sampai di sini untuk hari ini, sampai jumpa di artikel berikutnya.