Penulis: Castle Labs

Diterjemahkan oleh: TechFlow

Panduan TechFlow: Industri kripto dulu mengandalkan metrik-metrik kosong seperti TVL dan volume perdagangan untuk tampak sukses. Sekarang investor mulai menanyakan pertanyaan yang lebih nyata tentang uang: ke mana perginya pendapatan yang kalian hasilkan? Maple membeli kembali token dengan pendapatan tapi tak menjelaskan bagaimana token yang dibeli kembali itu ditangani, Uniswap V4 mengenakan biaya dari LP yang bisa mengusir likuiditas, buku besar Sky begitu rumit sampai pemegang token tak bisa menghitung hak mereka sendiri. Saat protokol mulai membicarakan alokasi pendapatan, aturan main pun berubah.

Selama bertahun-tahun industri kripto menggunakan metrik aktivitas on-chain sebagai tolak ukur kesuksesan: TVL, volume perdagangan, jumlah pengguna, jumlah transaksi, dan alamat aktif.

Pertanyaan yang lebih penting dan kini cepat menjadi konsensus dalam siklus ini adalah: apakah bisnis ini berkelanjutan? Dapatkah aktivitas diubah menjadi pendapatan riil? Dan siapa yang bisa mempertahankan pendapatan itu?

Ini fokus Chronicle minggu ini:

- Pembelian kembali terstruktur baru Maple

- Uniswap mengaktifkan sakelar biaya untuk pool v4

- Angka pendapatan Sky yang kuat tapi pembukuan yang kompleks

- Theo menambahkan FILQ Fidelity ke dalam thBILL

- OndoPerps mengubah saham tokenisasi menjadi jaminan

Pendapatan saja belum cukup: perlu jalur akumulasi nilai yang jelas.

Akankah mengalir ke pemegang token, staker, LP, atau cadangan? Ataukah justru direbut oleh bagian lain dalam tumpukan sebelum pemegang melihatnya?

Kami akan membahas kembali pertanyaan serupa dalam laporan Castle x Kaiko minggu ini: bagaimana blockchain menghasilkan uang. Semakin jelas bahwa meski mengumpulkan modal besar dan memiliki valuasi tinggi, hanya sedikit yang menjalankan bisnis berkelanjutan dan menguntungkan.

Pembelian Kembali Terkait Pendapatan Maple

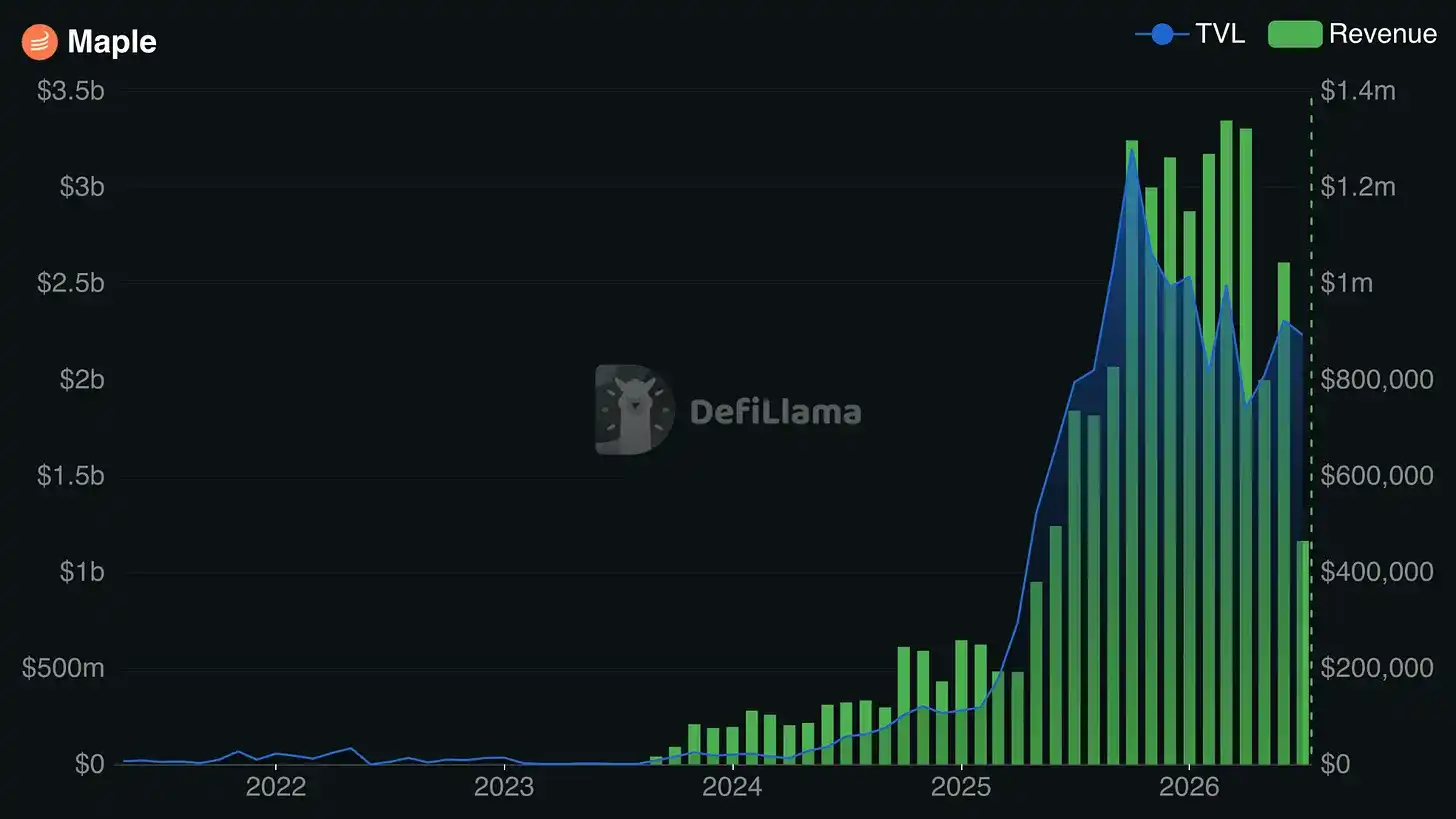

Maple akhir-akhir ini adalah kisah sukses besar di ruang kripto, menawarkan layanan pinjaman yang dikelola secara profesional, diperizinkan, dan aman untuk konfigurator mapan. Mereka baru saja menyelesaikan paruh pertama tahun yang memecahkan rekor, AUM mencapai $4,6 miliar (naik 81% YoY), pendapatan Q2 $4,4 juta (naik 47% YoY), sementara bisnis mereka tumbuh 22% di tengah kontraksi pinjaman DeFi sebesar 31%.

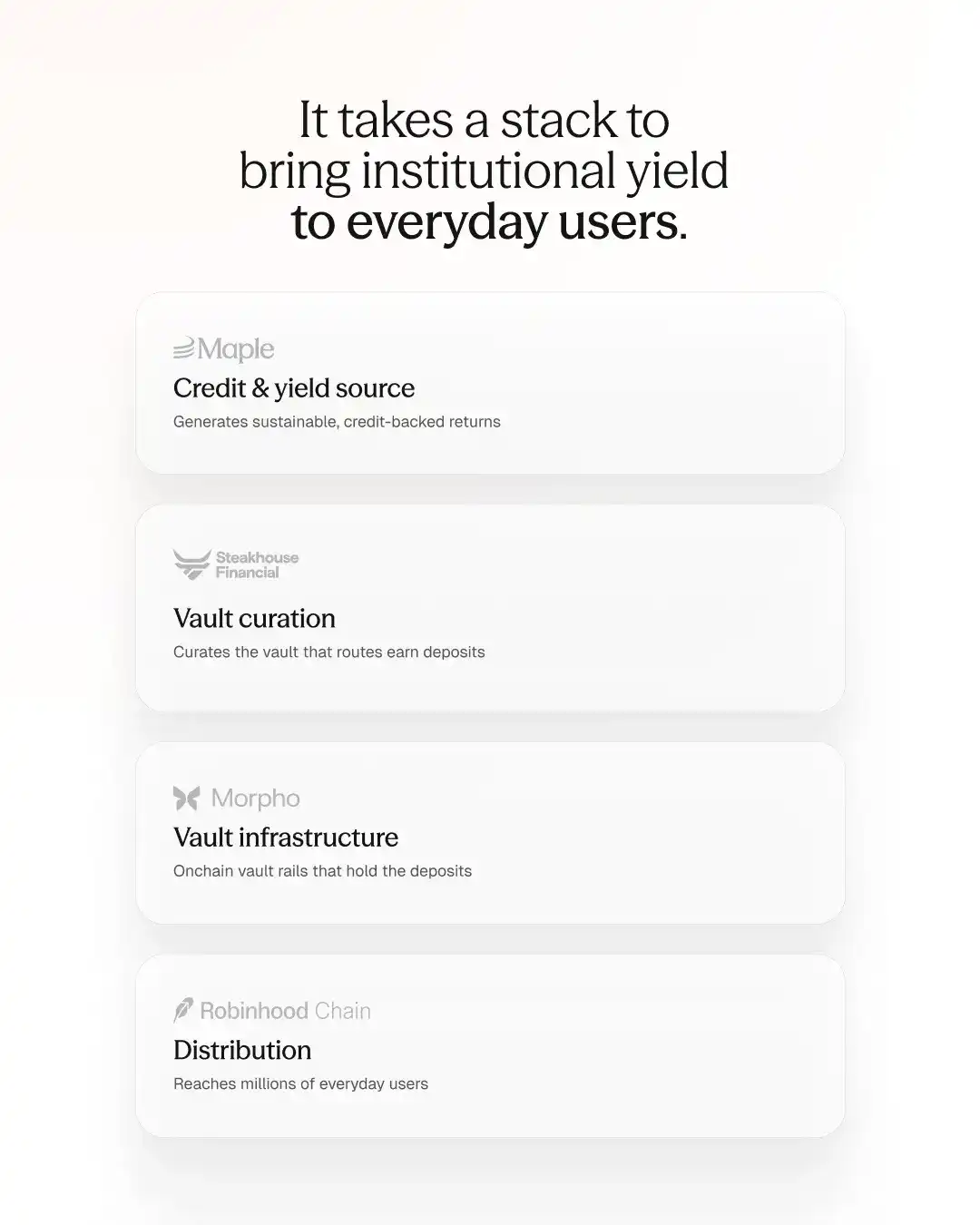

Diikuti dengan awal Q3 yang kuat dengan peluncuran syrupUSDG, aset Syrup pertama Maple dalam dua tahun. syrupUSDG membawa mesin kredit on-chain Maple ke Global Dollar (USDG) dan Robinhood Chain, memberikan eksposur kepada strategi pinjaman yang berasal dari Maple.

syrupUSDG dapat ditempatkan di Robinhood Earn, menawarkan yield tahunan hingga 7%. APY ini menggabungkan distribusi Robinhood, infrastruktur vault Morpho, kurasi Steakhouse Financial, dan kredit institusional Maple sebagai sumber hasil.

Lalu bagaimana SYRUP holder mendapat manfaat dari semua ini?

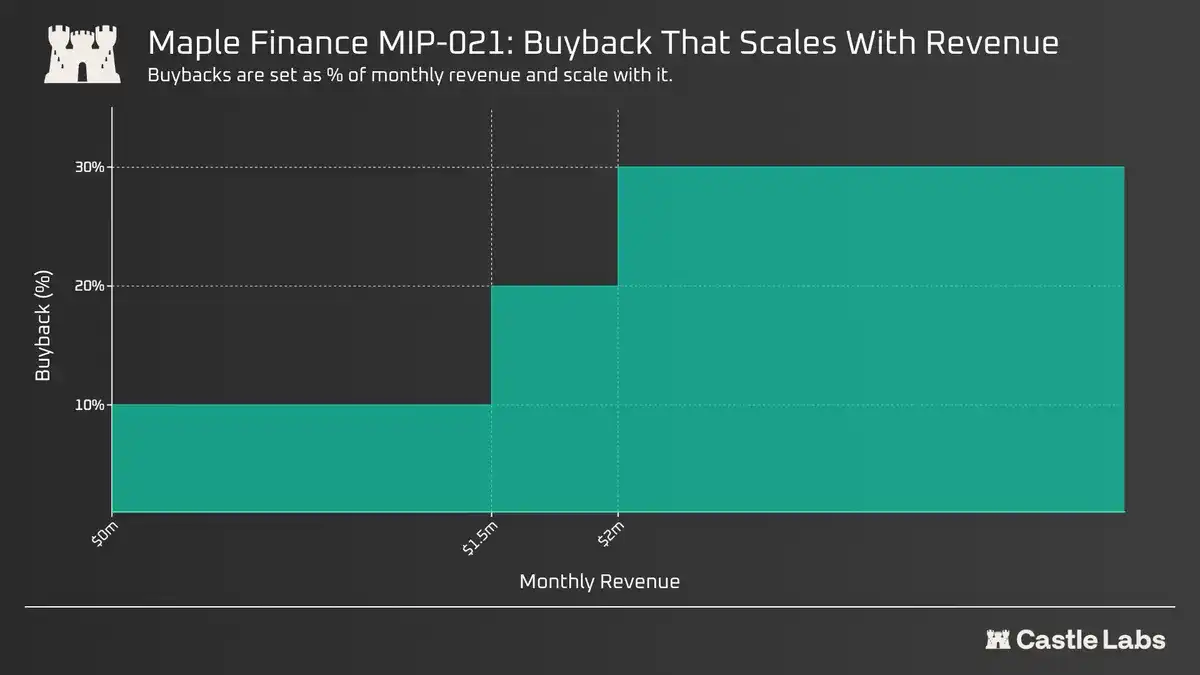

Baru-baru ini, Maple menerapkan pembelian kembali diskresioner (MIP-019), tetapi sekarang bersiap untuk menggantinya dengan kerangka berbasis aturan (MIP-021). Ini akan mengikat proporsi pembelian kembali langsung ke pendapatan total bulanan:

- Di bawah $1,5 juta: 10% dialokasikan untuk pembelian kembali SYRUP

- $1,5 juta hingga $2 juta: 20% dialokasikan untuk pembelian kembali

- Di atas $2 juta: 30% dialokasikan untuk pembelian kembali

Pembelian kembali dilakukan pada akhir bulan setelah pendapatan bulanan diselesaikan, SYRUP yang dibeli dialokasikan ke SYRUP Strategic Fund (SSF), yang didefinisikan Maple sebagai modal kerja untuk pertumbuhan strategis, likuiditas token, cadangan modal, dan pembelian kembali.

Kebanyakan pembelian kembali dimaksudkan untuk mendistribusikan keuntungan (dividen), menghapus saham (membakar pasokan), atau mengurangi peredaran (mengunci pasokan). Jalur Maple tidak benar-benar melakukan hal-hal ini, membuatnya tampak lebih seperti strategi manajemen perbendaharaan.

Ini telah dibahas di forum, dengan anggota komunitas meminta SYRUP yang dibeli disimpan di alamat cadangan publik dan diperlakukan sebagai non-sirkulasi, non-pemungutan suara, dan non-transferable, kecuali ada proposal tata kelola baru. Namun, perlindungan ini tampaknya tidak termasuk dalam proposal saat ini.

Dengan demikian, definisi dan penggunaan SYRUP yang diperoleh kembali secara strategis ini masih menggantung, yang kemungkinan akan memengaruhi persepsi publik terhadap kerangka pembelian kembali ini, menyebabkan ia lebih dilihat sebagai tindakan manajemen perbendaharaan daripada akumulasi nilai nyata apa pun bagi SYRUP holder.

Ikuti pemungutan suara Snapshot di sini.

Uniswap Membawa Biaya ke V4

Kemarin, Hayden dari Uniswap membagikan bahwa protokol itu sekarang mengenakan biaya lebih dari $5 juta per hari, hanya di belakang USDT dan USDC.

Sebagian besar pertumbuhan pendapatan ini berasal dari peluncuran Robinhood Chain. Namun, meski sangat populer, statistik ini tidak dianualisasi dan tidak akan bertahan lama. Faktanya, kami memperkirakan Robinhood akan menginternalisasi biaya ini secepatnya.

Dalam beberapa tahun terakhir, ada perdebatan cukup besar tentang utilitas UNI, pendapatannya, dan alokasi biayanya.

Akhirnya, Uniswap juga mengaktifkan biaya protokol di V4.

Sebelumnya, mengaktifkan sakelar biaya di V2/V3 menyebabkan banyak LP bermigrasi ke V4, sebagai insentif untuk mendorong perpindahan modal. Bagaimana perubahan ini akan memengaruhi LP sekarang? Akankah meningkatkan efisiensi modal Uniswap secara keseluruhan, membantu memensiunkan V2 dan V3 demi V4?

Karena arsitekturnya, V4 memerlukan pendekatan sakelar biaya yang lebih fleksibel dan dapat disesuaikan. Ini terutama karena arsitektur Hook dan biaya dinamis, yang dapat membuat beberapa lapisan biaya.

Oleh karena itu, aturan tata kelola di V4 akan didefinisikan oleh "sistem pengontrol biaya", pendekatan utilitas yang memastikan tata kelola dapat menetapkan aturan untuk "kelompok pool" yang berbeda (V4FeePolicy), sambil tetap mempertahankan fleksibilitas yang cukup untuk menimpa atau menyesuaikan kebijakan ini kapan saja (V4FeeAdapter).

Pertanyaannya tetap: bagaimana perubahan ini akan memengaruhi LP?

Sebelumnya, sakelar biaya di V2 dan V3 mengurangi LP sebesar 25%, mendorong mereka pindah ke V4.

Kini biaya V4 telah diaktifkan, akankah Uniswap bisa mempertahankan LP, atau akankah mereka pindah ke tempat perdagangan lain tanpa biaya?

Partisipan tata kelola telah menyampaikan kekhawatiran ini.

Solusi yang diajukan adalah mengaktifkan sakelar biaya untuk V4 secara kondisional. Artinya, hanya diaktifkan ketika LP menguntungkan.

Salah satu pengguna mengusulkan: "Jika implied volatility sebuah pool secara konsisten lebih tinggi dari realized volatility, maka tata kelola dapat mengambil potongan tanpa merusak perdagangan LP. Sebaliknya, jika RV > IV, maka LP sudah dikompensasi secara tidak cukup. Mengambil 25% biaya mereka tidak akan membuat protokol menghasilkan uang. Itu akan mendorong LP lebih jauh ke dalam negative expected value."

Kami akan memantau arus modal V4 dengan cermat untuk menjawab pertanyaan ini.

Biaya V4 akan digunakan untuk reward LP/pembagian pembelian kembali, dengan rasio split mendekati 5-25% / 75%-95%. Berikut perbandingan dengan pembelian kembali Hyperliquid:

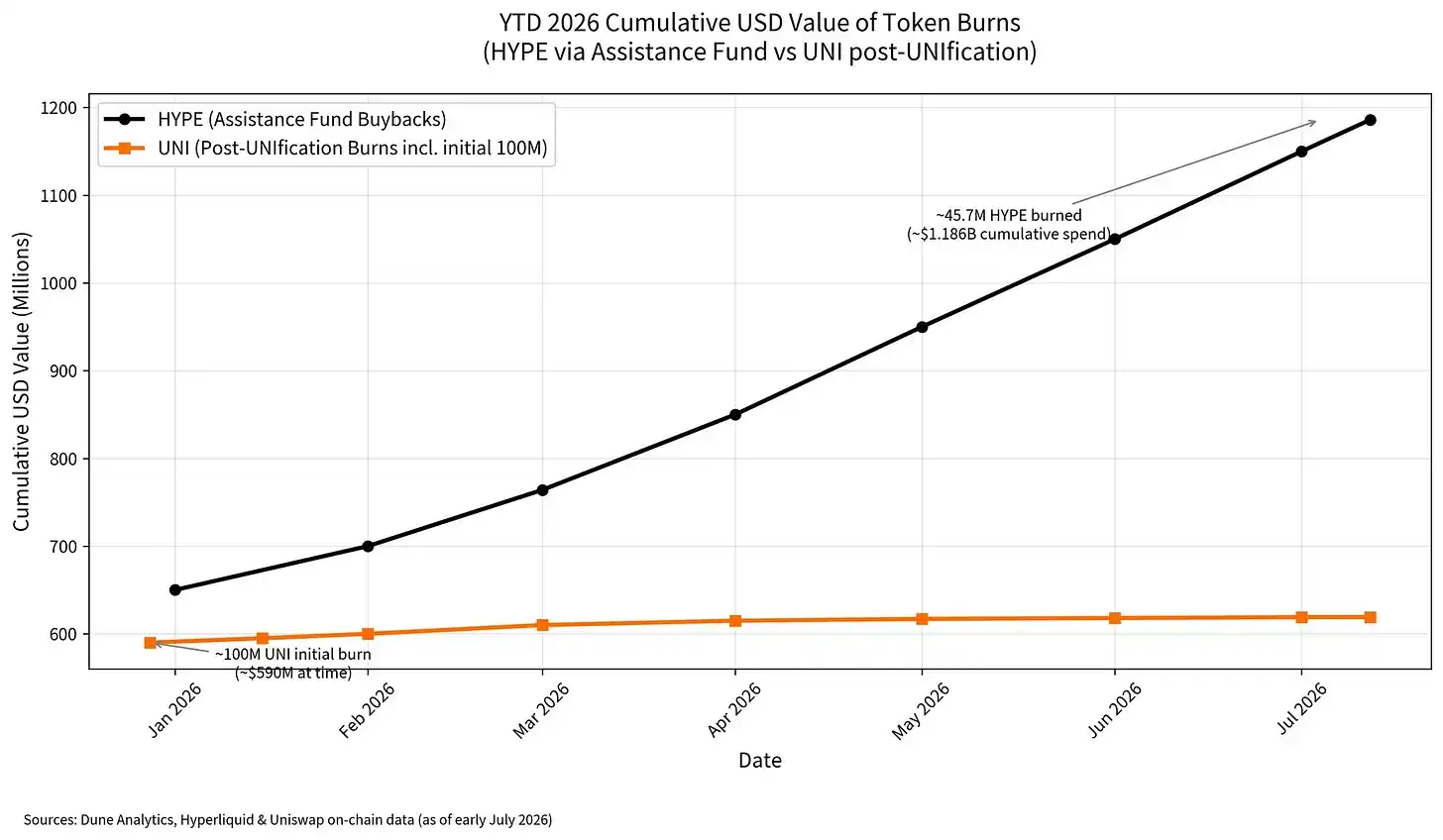

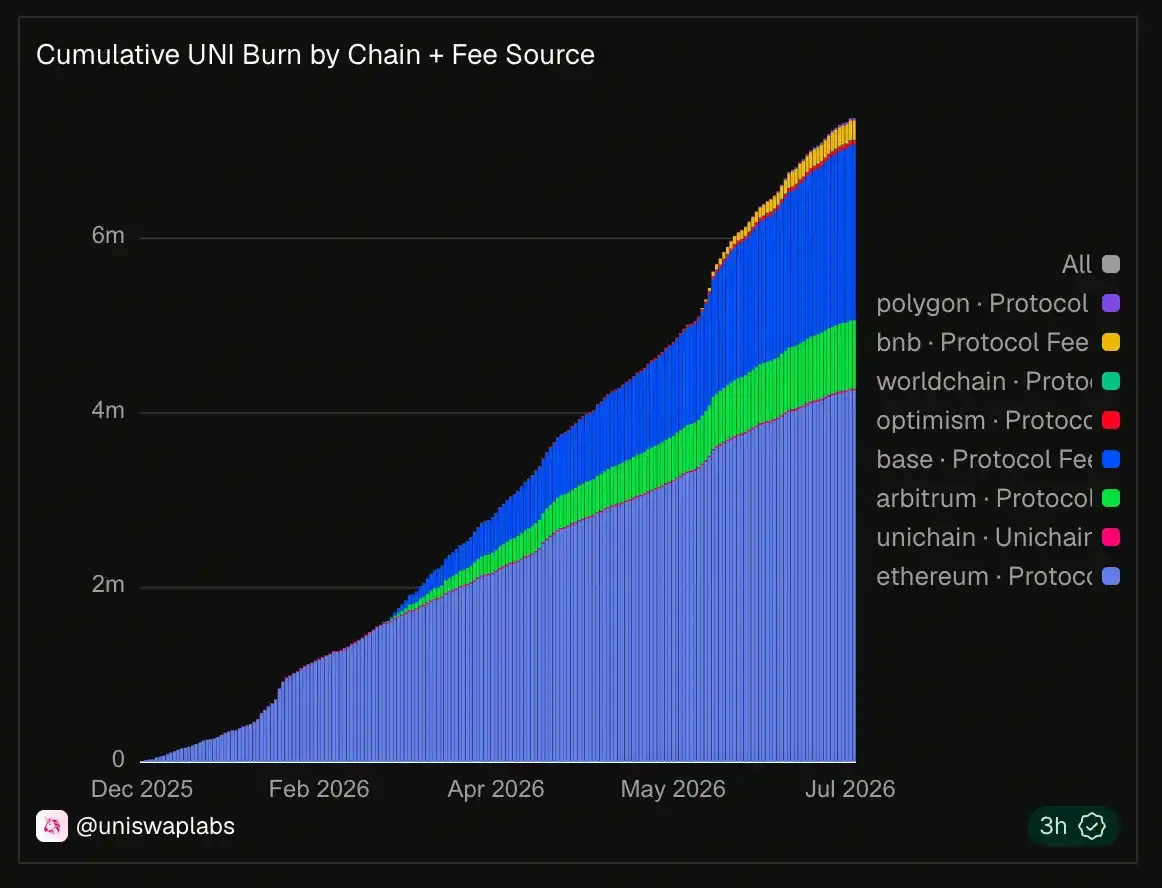

Sejauh ini, Uniswap telah membakar lebih dari 6 juta token UNI.

Statistik lebih lanjut tentang pembakaran UNI tersedia di sini.

Hal lain yang perlu diperhatikan adalah dampak pembelian kembali ini, serta pendapatan dan biaya secara keseluruhan bagi pemegang token.

Cara proyek mendistribusikannya sangat berbeda.

Nantikan, kami sedang menulis laporan terkait tentang ini.

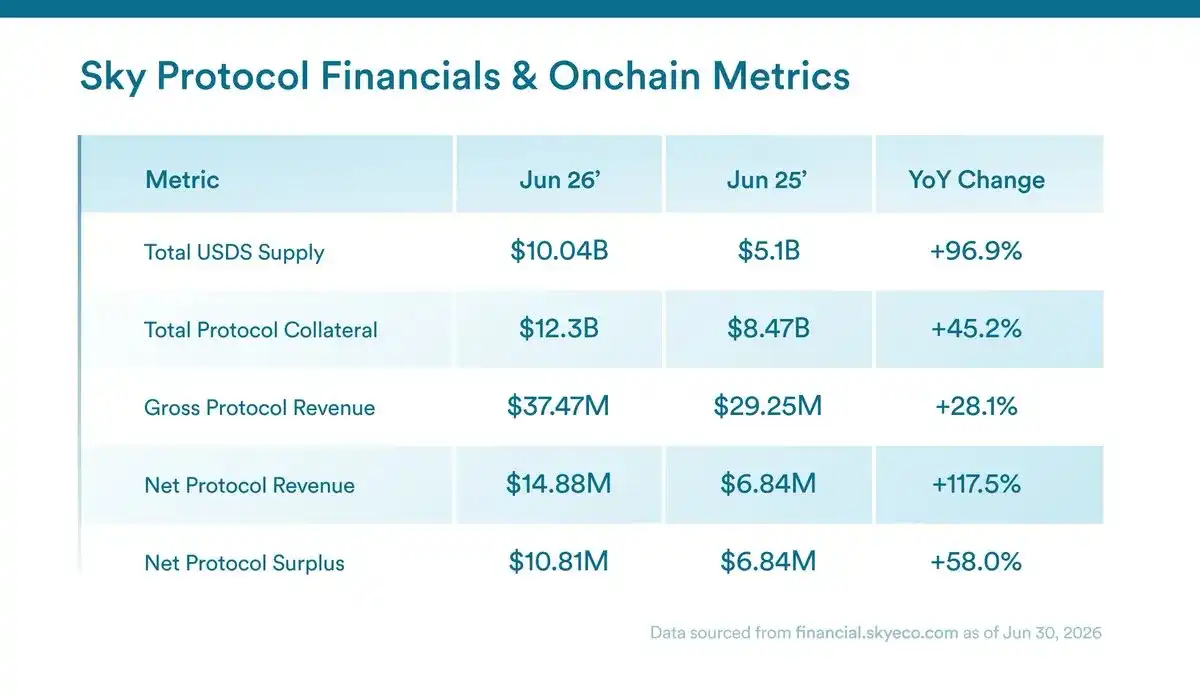

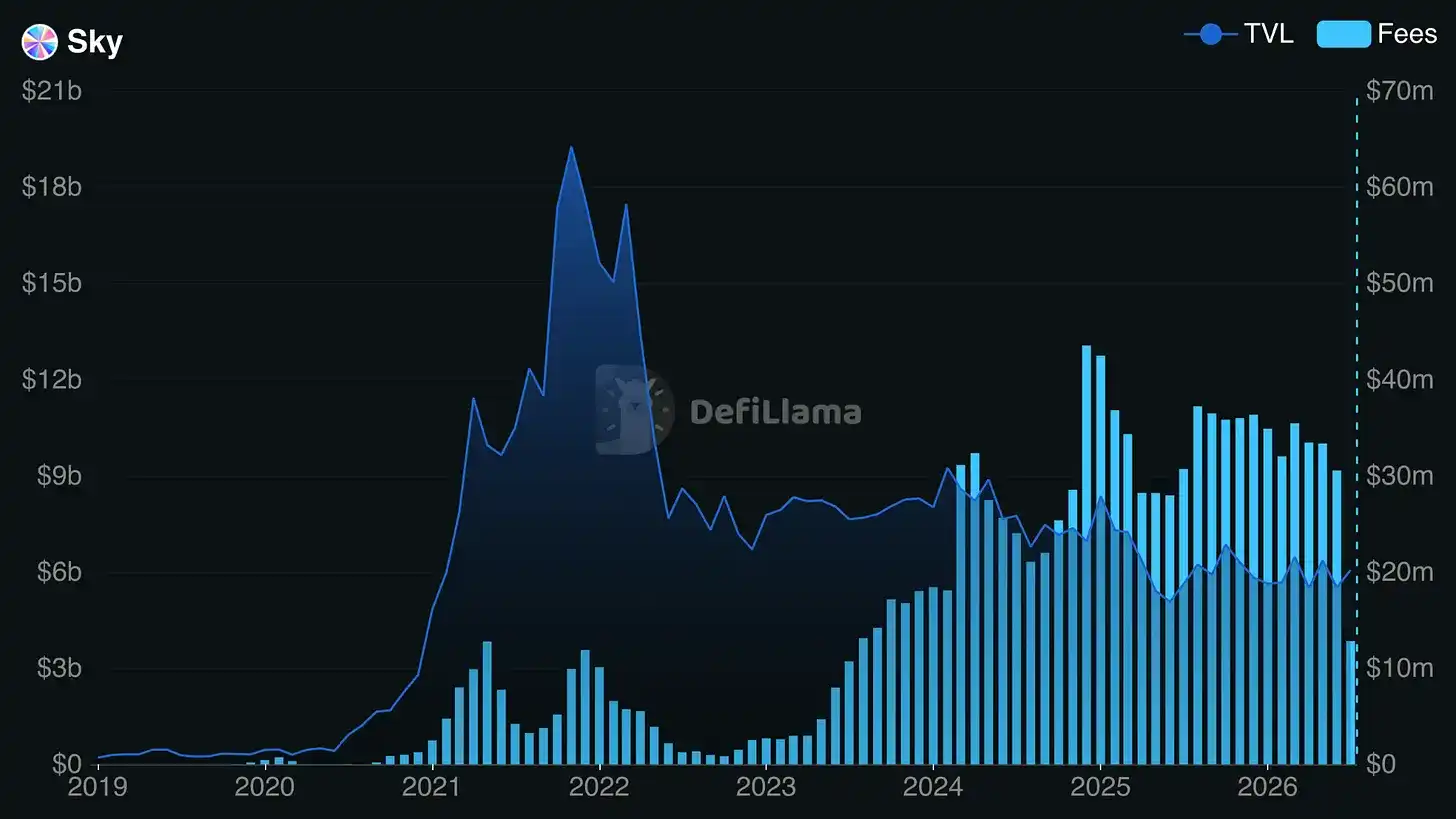

Sky Mencatat Pendapatan Tertinggi

Juni adalah bulan rekor untuk Sky! Jika Anda melewatkannya:

- Run rate pendapatan rekor $419 juta

- Distribusi hasil USDS melebihi $250 juta

- Cadangan Sky terus bertumbuh

- Aktivitas Sky Agent Network meningkat

Tidak diragukan lagi, Sky menghasilkan pendapatan, membangun produk baru, dan mendorong lebih banyak aktivitas melalui Spark, Grove, dan struktur Prime Agent yang lebih luas.

Tapi apa arti angka rekor ini bagi SKY holder?

SKY memang memiliki mekanisme akumulasi. Pendapatan protokol dari biaya stabil dan kinerja Sky Agent digunakan untuk membeli kembali SKY di pasar terbuka, token ini dialokasikan kepada peserta mesin staking Sky. Namun, Sky bukanlah cerita neraca tunggal sederhana dengan token tunggal. Prime Agent memiliki peran, token, pemegang, dan ekonomi sendiri. Untuk memberikan konteks, Prime Agent adalah konfigurator modal profesional di dalam ekosistem Sky. Sky dapat mendanai atau mendukung mereka, mereka bisa berhutang kepada Sky, kinerja mereka dapat dimasukkan ke dalam laba protokol. Kemudian laba ini seharusnya mendukung mekanisme pembelian kembali SKY dan reward staking.

Ini membuat pertanyaan bagi pemegang token menjadi lebih sulit untuk dijawab dengan jelas. Anda bisa melihat pendapatan protokol, biaya pendapatan, cadangan, reward staking, dan pendapatan pemegang token. Tapi begitu Prime Agent ada di sekitar protokol inti, neraca menjadi lebih sulit dibaca. Beberapa nilai mungkin menumpuk ke SKY. Beberapa mungkin tertinggal di agen. Beberapa mungkin mengalir melalui sUSDS atau reward ekosistem. Beberapa mungkin menumpuk ke SPK, GROVE, atau token agen di masa depan.

PaperImperium minggu ini menulis postingan berguna tentang hal ini, berargumen bahwa kesehatan keuangan Sky sulit dijelaskan karena Prime Agent tidak diperlakukan secara konsisten dalam pembukuan. Jika terlalu rumit untuk menentukan apa yang berhak didapatkan pemegang token, proposisi nilai itu sendiri bisa terpengaruh.

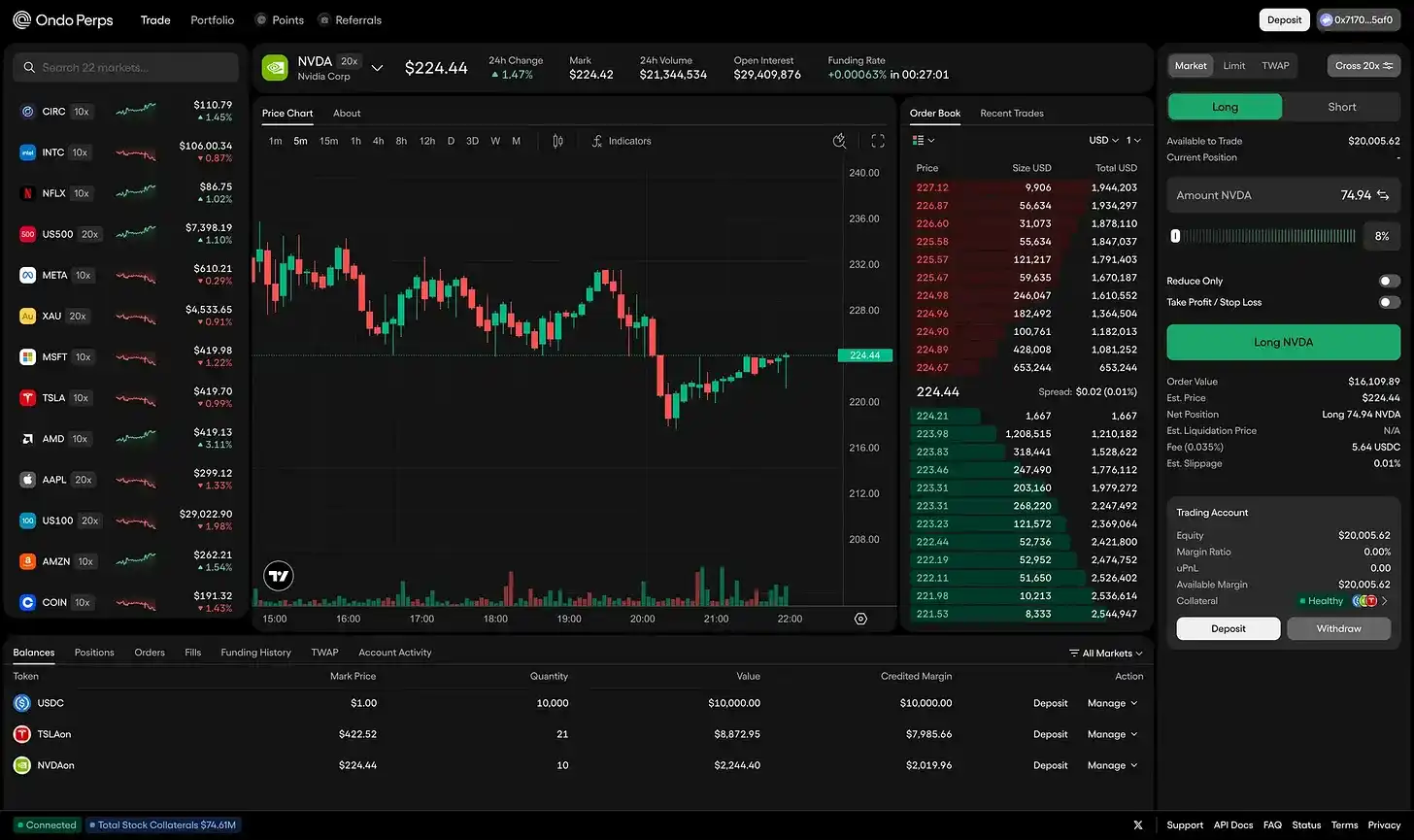

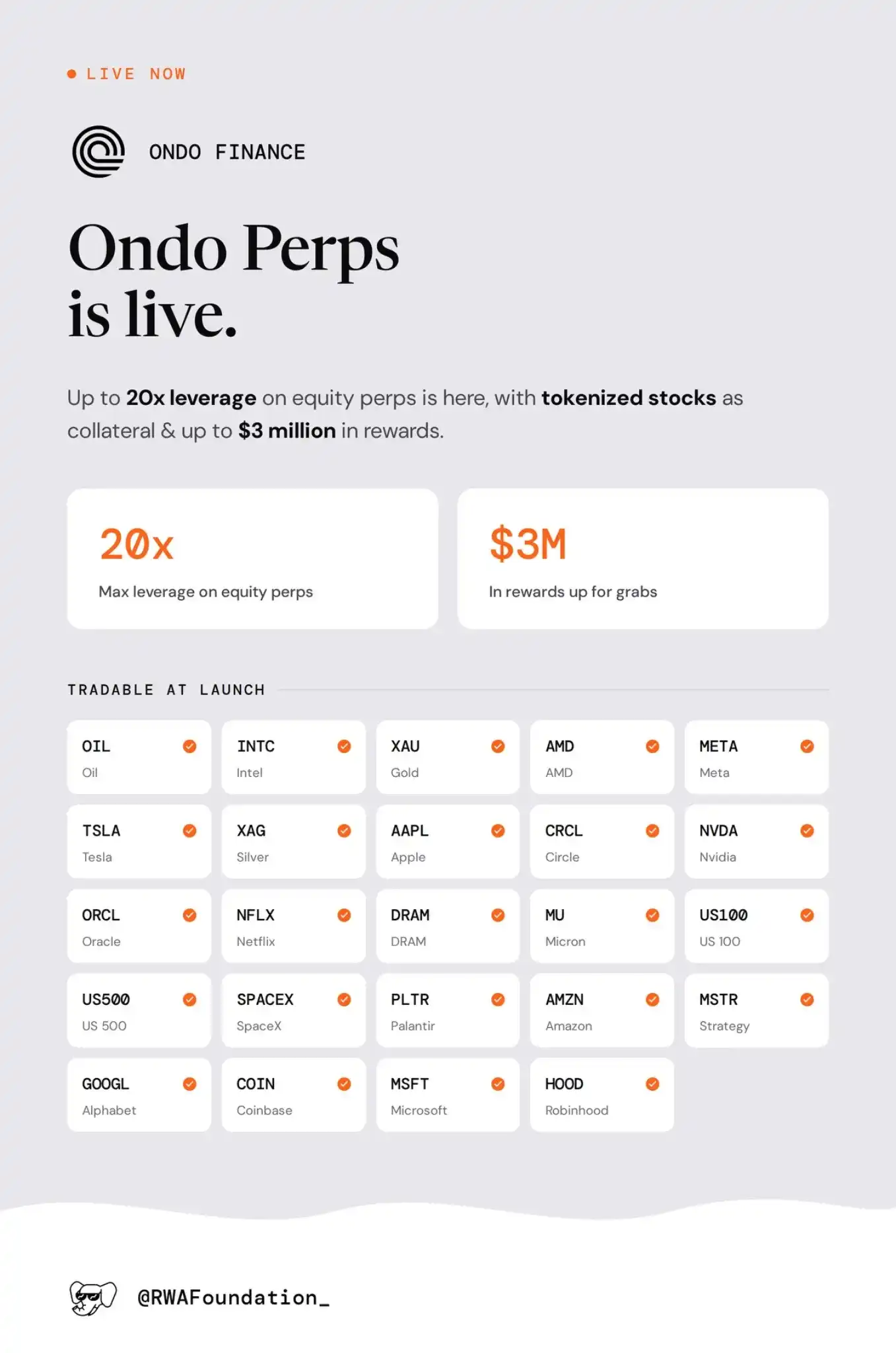

OndoPerps Meluncur, dengan Saham Tokenisasi sebagai Jaminan

Ondo baru saja meluncurkan OndoPerps, produk perpetual contract mereka, untuk memperdagangkan saham perpetual dengan leverage hingga 20x.

Ini melengkapi produk saham spot Ondo dan memungkinkannya bersaing dengan tempat seperti Trade.xyz, yang telah menangkap sebagian besar open interest perpetual di RWA.

Pasar yang tercantum termasuk komoditas seperti minyak, emas, perak, saham seperti Apple, Tesla, Nvidia, Microsoft, Amazon, Alphabet, Meta, Netflix, Intel, AMD, Oracle, Micron, Palantir, SpaceX, Stratego, Coinbase, Circle, Robinhood, dan indeks seperti US100 dan US500.

Apa yang istimewa dari peluncuran ini adalah, ia melengkapi produk Ondo yang ada, memungkinkan saham tokenisasi digunakan sebagai jaminan untuk eksposur perpetual 24/7 terhadap komoditas, saham, atau indeks. Ini adalah faktor pembeda kunci Hyperliquid dibanding platform perdagangan lainnya: margin terpadu untuk semua produk, mendukung strategi yang lebih luas, termasuk lindung nilai, delta-netral, dan lainnya.

Sekarang pemegang saham spot Ondo akan dapat menggunakannya sebagai jaminan dan melindungi nilai atau mengungkit eksposur mereka saat ini.

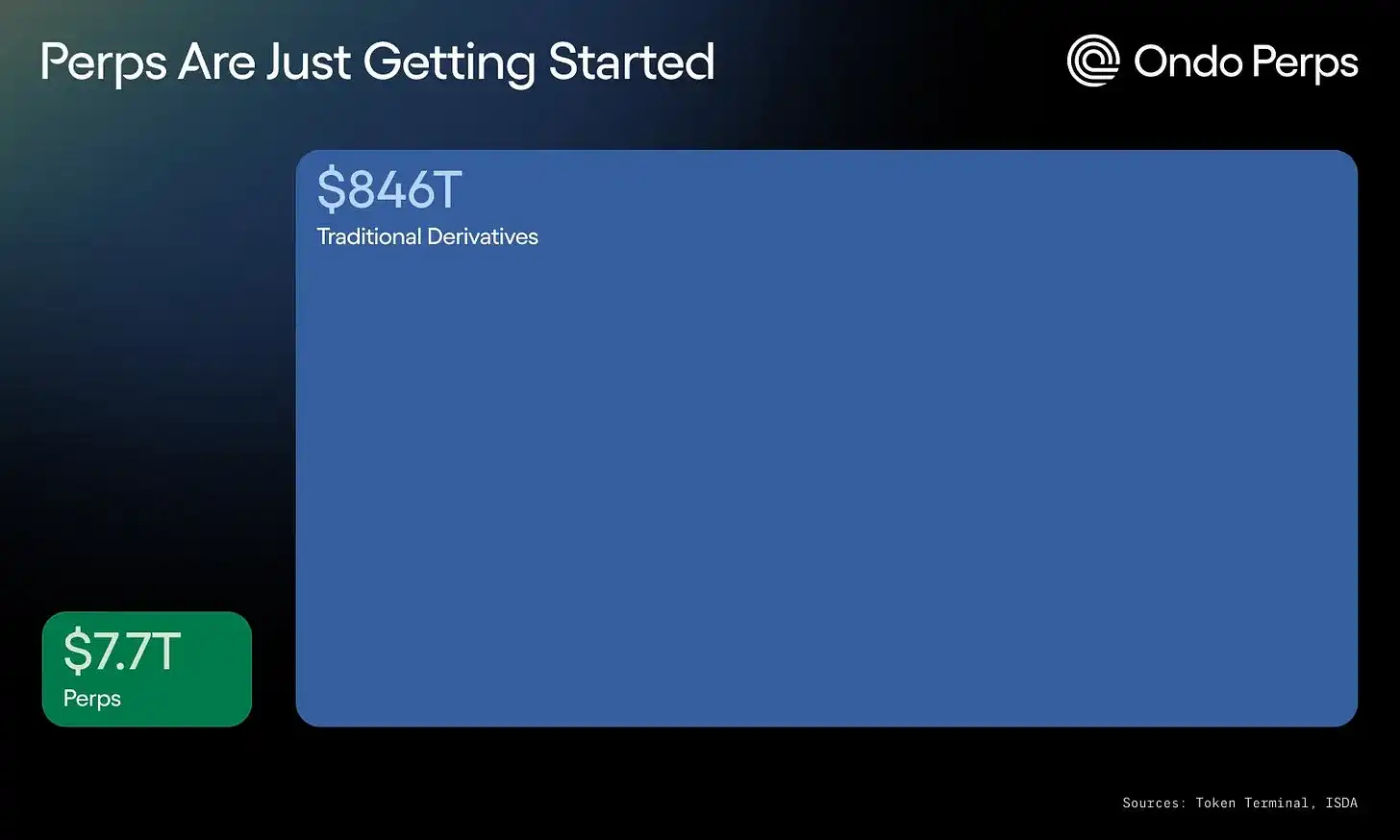

Pasar perpetual masih panjang perjalanannya, dan kami berharap perdagangan perpetual RWA akan menjadi salah satu area dengan pertumbuhan tercepat dalam waktu dekat. Trennya jelas.

Di backend, likuiditas dipastikan oleh kombinasi market maker institusional dan lalu lintas pengguna.

Dana Tokenisasi Beralih dari Penerbitan ke Utilitas

Selama dua tahun terakhir, pasar RWA sebagian besar diukur perkembangannya melalui apa yang diterbitkan on-chain.

Satu lagi dana tokenisasi, satu lagi manajer aset naik kapal, satu lagi chain didukung.

Tahap selanjutnya adalah tentang kegunaan aset-aset ini.

Itulah sebabnya hari ini kami duduk bersama Theo untuk membahas integrasi FILQ mereka.

Theo menginvestasikan $20 juta ke dalam Fidelity International's Fidelity Institutional Liquidity Fund (FILQ) yang telah ditokenisasi melalui Sygnum, menambahkan FILQ sebagai aset dasar institusional kedua dalam produk thBILL mereka yang ada.

Meski kepemilikan langsung adalah titik awal yang familier, begitu sebuah dana berada di chain, pertanyaan yang lebih menarik adalah di mana lagi ia bisa ditempatkan: di dalam stablecoin, produk treasury, sistem jaminan, pasar pinjaman, vault, atau proses penyelesaian.

"Kebanyakan investor tidak menginginkan dana pasar uang, mereka menginginkan yield, dan dalam bentuk yang bisa digunakan."

Evan, GTM dan Chief of Staff Theo mengatakan: "Kepemilikan langsung atas dana hanya memberikan pengembalian, tidak lebih. Dengan membungkusnya menjadi produk yang dapat dikomposisi, dolar yang sama dapat menghasilkan uang dan likuid secara bersamaan... Tokenisasi dana membawanya ke tingkat institusional, produk on-chain membuatnya berguna."

thBILL sebelumnya telah mengintegrasikan dana treasury tokenisasi Wellington. Sekarang dengan menambahkan FILQ, membawa Fidelity International sebagai manajer institusional kedua. Ini memberikan thBILL basis yang lebih luas, dan menunjukkan bahwa struktur ini dapat menambahkan manajer baru tanpa harus membangun kembali seluruh produk setiap kali.

Jika dana tokenisasi tetap merupakan bungkus yang terpisah, pasar hanya akan bersaing pada merek penerbit, AUM, dan chain yang didukung. Tapi jika mereka menjadi input untuk produk on-chain yang lebih dapat disesuaikan, persaingan akan bergeser ke nilai tambahan apa yang dapat dibangun di sekitarnya.

Pernyataan Fidelity International sendiri mengikuti logika serupa. Emma Pecenicic, Kepala Distribusi Aset Digital Fidelity International, mengatakan perusahaan melihat tokenisasi sebagai "pergeseran mendasar dalam cara pasar keuangan global beroperasi", dan menggabungkan keahlian investasi dengan infrastruktur digital native dapat "membawa likuiditas on-chain tingkat institusional yang teregulasi ke pasar yang beroperasi 24/7".

Lalu pergeseran apa yang kami harapkan?

Pandangan Theo adalah "Kepemilikan langsung adalah langkah pertama, karena familier. Ini sesuai dengan cara kerja dana saat ini. Tapi nilai meletakkan aset di chain terletak pada apa yang bisa Anda lakukan selanjutnya: menggunakannya sebagai jaminan, mengimpor strategi, penyelesaian instan."

Tujuan akhir dari aset-aset ini jelas adalah utilitas.

Bisakah mereka ditempatkan dalam produk treasury? Mendukung stablecoin? Digunakan sebagai jaminan? Mengalir di pasar pinjaman, vault, atau produk terstruktur tanpa menjadi masalah kepatuhan?

Integrasi FILQ ke thBILL adalah contoh kecil tapi berguna dari pergeseran ini. Dana bukanlah produk akhir; itu adalah item neraca Theo, memperkuat produk mereka, mempersiapkan pertumbuhan dan perluasan ke tempat-tempat yang tidak dapat dengan mudah dijangkau Fidelity.

Gelombang adopsi dana tokenisasi berikutnya akan lebih sedikit didorong oleh pemegang langsung aset institusional ini, dan lebih banyak oleh penggunaan tertanamnya dalam produk on-chain.

Perkembangan yang Kami Pantau

Circle dan pembayaran agen: Jeremy Allaire menerbitkan posting tentang Circle Agent Stack, mencatat bahwa jika agen mengambil lebih banyak pekerjaan perusahaan, nilai mengalir secara native antar jaringan yang dapat diprogram, ekonomi agen dan ekonomi on-chain akan mulai tumpang tindih. Yang harus diperhatikan adalah apakah ini akan menjadi aliran pembayaran nyata. Apakah agen benar-benar memegang saldo, membayar biaya layanan, menyeimbangkan ulang dompet, menyelesaikan tagihan, atau memicu transaksi dalam USDC? Akankah developer membangun di sekitar stack Circle, daripada dompet dan API umum?

Laporan Pendapatan Castle x Kaiko: Kami akan merilis laporan bersama dengan Kaiko akhir minggu ini tentang perubahan dalam menjalankan bisnis blockchain. Chain dulu terutama mengandalkan biaya ruang blok, tetapi sekarang dipaksa untuk mendiversifikasi ke aliran pendapatan vertikal lain: MEV, ekonomi sequencer, penangkapan aplikasi, dan memastikan mereka dapat mengambil nilai di tempat nilai benar-benar terakumulasi.

Ketahanan Robinhood Chain: Robinhood Chain dalam minggu pertama telah menimbulkan dampak yang cukup besar dalam lanskap on-chain. Kami menandainya sebagai chain dengan volume perdagangan DEX 24 jam terbesar kelima tak lama setelah peluncuran, dengan volume perdagangan harian lebih dari $370 juta, volume kumulatif $1,35 miliar, didorong terutama oleh CASHCAT. Kemudian ia naik ke peringkat kedua dalam volume perdagangan DEX 24 jam, hanya di belakang Solana. Meskipun Robinhood memiliki semua yang dibutuhkan untuk menjadi saluran distribusi konsumen serius untuk keuangan on-chain, mereka condong ke dunia meme, sehingga melihat metrik awal yang bagus on-chain. Kami akan mengamati bagaimana dua dunia ini menemukan keseimbangan yang lebih baik dalam beberapa bulan mendatang.

Meja Bundar Akses Pasar Terbuka SEC tentang IPO: Jelas, kripto sedang berdampak pada pasar keuangan tradisional, dengan beberapa platform perdagangan besar membuka pintu, semakin banyak aset yang ditokenisasi, bahkan IPO datang ke chain. Sekarang, SEC mengadakan meja bundar virtual tentang modernisasi IPO dan perluasan akses pasar terbuka.