Artikel ini berasal dari: Pine Analytics

Kompilasi | Odaily Planet Daily (@OdailyChina); Penerjemah | Ethan (@ethanzhang_web3)

Catatan Editor: Beberapa tahun terakhir, pasar crypto pernah percaya bahwa pendapatan dari biaya transaksi (gas fee) di blockchain L1 adalah arus kas inti yang mendukung valuasi token. Namun, penelitian ini menggunakan data on-chain untuk mengungkap fakta yang berbeda: baik selama periode kemacetan Bitcoin, puncak DeFi dan NFT Ethereum, maupun demam memecoin Solana, semua lonjakan biaya transaksi pada akhirnya akan dikompresi oleh inovasi. Ledakan permintaan membawa puncak pendapatan, puncak merangsang munculnya solusi alternatif, keuntungan secara sistematis tersingkir. Kompresi penangkapan nilai L1 bukanlah fenomena siklus, melainkan hasil struktural dari jaringan terbuka.

Pasar tahun 2026 sudah lama tidak lagi memberi harga L1 hanya berdasarkan "penangkapan biaya transaksi". Penggerak harga ETH dan SOL sedang bergeser dari logika biaya L1, menuju pendapatan staking, aliran dana ETF, narasi RWA, ekspektasi upgrade protokol, dan lingkungan likuiditas makro. Tren kompresi masih berlanjut, tetapi patokan penentuan harga telah bermigrasi. Yang benar-benar patut dipikirkan bukan hanya apakah biaya transaksi akan terus turun, tetapi: ketika pasar tidak lagi memberi harga L1 berdasarkan "keuntungan on-chain", tetapi beralih ke harga berdasarkan "narasi aset" dan "aliran dana struktural", apakah logika baru ini sama rapuhnya; serta, ketika narasi surut, harga akan kembali ke支撑dasar (dasar) seperti apa.

Blockchain L1, dalam tahap perkembangan skalanya, sulit untuk mendapatkan pendapatan dari biaya transaksi secara berkelanjutan dan stabil. Setiap sumber pendapatan utama yang pernah mereka temukan—dari biaya transaksi hingga MEV—pada akhirnya akan diurai sedikit demi sedikit oleh pengguna yang mereka layani, melalui berbagai cara arbitrase. Ini bukan tentang satu chain tertentu yang tidak berhasil, melainkan karakteristik bawaan dari jaringan terbuka dan tanpa izin: selama L1 menghasilkan uang dari biaya transaksi mencapai skala tertentu, pihak-pihak terkait transaksi akan menemukan cara baru untuk mengkompres pendapatan ini bahkan mengembalikannya menjadi nol.

Bitcoin, Ethereum, dan Solana bisa dibilang beberapa jaringan paling sukses di bidang crypto. Namun yang menarik, meskipun mereka menangani pergerakan nilai miliaran dolar setiap hari, ketiganya menempuh jalan yang hampir sama: pendapatan biaya transaksi melonjak tajam dalam waktu singkat, menarik perhatian semua orang, tetapi tidak lama kemudian, direbut oleh L2 (jaringan lapisan kedua), aliran pesanan privat (private order flow), alat perutean yang sadar MEV, atau cara bermain baru di lapisan aplikasi, sehingga pendapatan terbagi. Situasi ini berulang di setiap model biaya transaksi, setiap fluktuasi MEV, dan setiap skema penskalaan dalam industri crypto, dan tidak menunjukkan tanda-tanda melambat.

Artikel ini berpendapat bahwa kompresi biaya transaksi L1 adalah hal yang telah lama terjadi dan masih berakselerasi. Artikel ini akan merangkum inovasi spesifik yang mengkompres keuntungan pada tahapan berbeda, dan juga mengeksplorasi implikasinya bagi token L1 yang masih memasukkan "kemampuan menghasilkan pendapatan berkelanjutan dari biaya transaksi" ke dalam valuasi mereka.

Bitcoin

Biaya transaksi Bitcoin hampir sepenuhnya bergantung pada kemacetan transfer BTC on-chain untuk menghasilkan uang—semua orang berebut transfer, biaya transaksi secara alami naik. Dan karena Bitcoin tidak memiliki kontrak pintar, hampir tidak ada MEV dalam jaringan. Masalah kuncinya adalah: setiap kali kenaikan harga BTC mendorong biaya transaksi melonjak, dibandingkan dengan skala aktivitas ekonomi pada saat itu, kenaikan biaya transaksi lebih lemah daripada siklus sebelumnya.

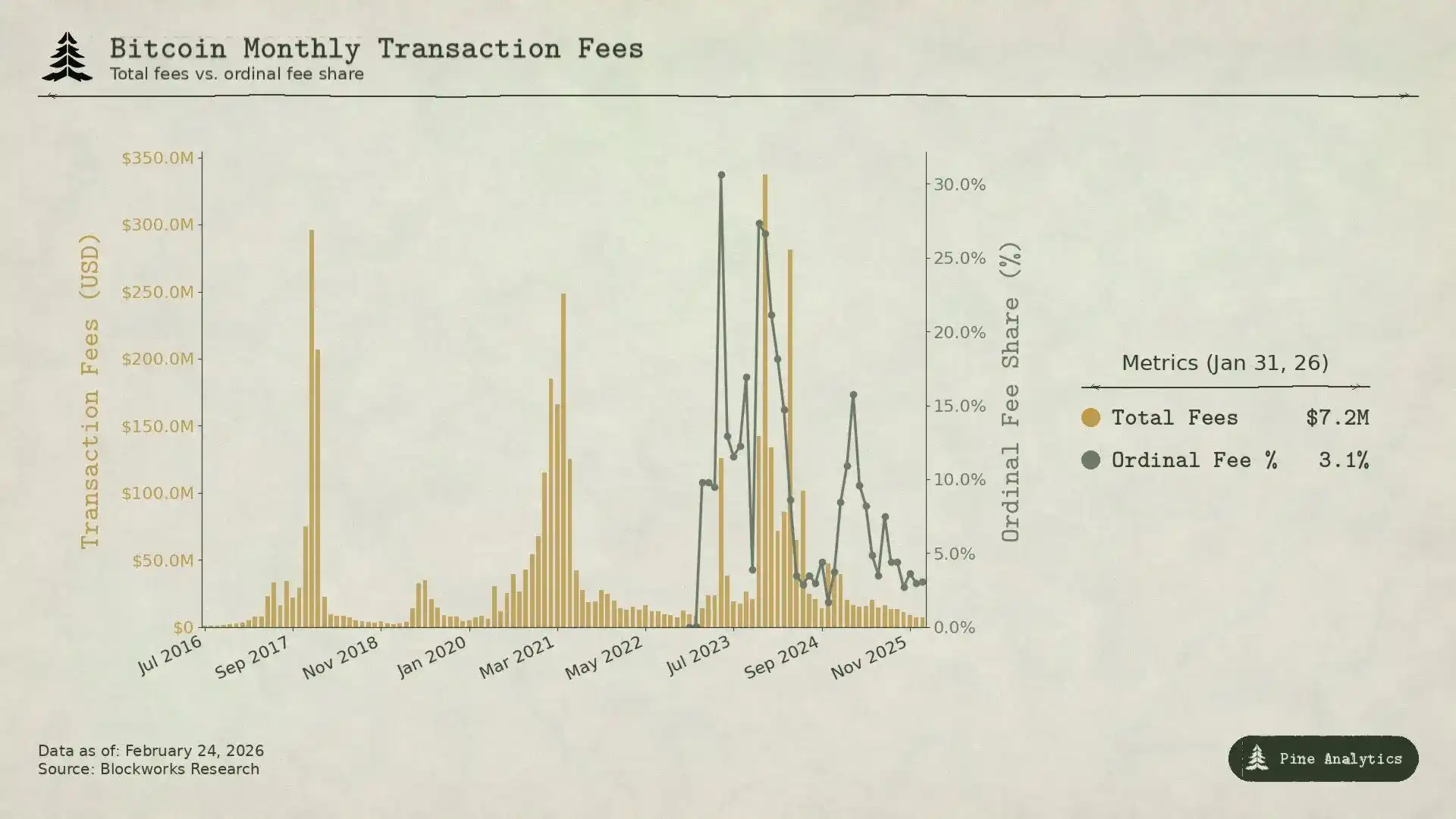

Pada tahun 2017, BTC naik dari $4000 menjadi $20000. Biaya transaksi rata-rata juga melonjak dari kurang dari $0.40 menjadi lebih dari $50. Pada puncaknya tanggal 22 Desember, biaya transaksi menyumbang 78% dari hadiah blok penambang: hanya biaya transaksi saja sekitar 7268 BTC, mendekati empat kali lipat subsidi blok. Namun hanya dalam tiga bulan, biaya transaksi anjlok 97%, kembali ke bentuk semula.

Reaksi pasar sangat cepat, dan segera ada solusi penanganannya. Awal 2018, transaksi SegWit hanya 9%, pada pertengahan tahun meningkat menjadi 36%; meskipun jenis transaksi ini menyumbang lebih dari sepertiga total volume transaksi, mereka hanya menyumbang 16% dari biaya transaksi. Bursa juga mulai menggunakan pemrosesan massal (batching), menggabungkan ratusan penarikan menjadi satu transaksi, menghemat banyak biaya transaksi. Faktor-faktor ini bersatu, dalam enam bulan biaya transaksi turun 98%. Selain itu, Lightning Network resmi diluncurkan awal 2018, khusus menangani biaya transaksi kecil; Wrapped BTC di chain lain juga memungkinkan pengguna memegang eksposur BTC tanpa harus beroperasi di chain utama Bitcoin.

Pada puncak harga BTC 2021, meskipun harga mencapai $64000, pendapatan biaya transaksi bulanan justru lebih rendah daripada tahun 2017. Saat itu jumlah transaksi on-chain lebih sedikit, tetapi nilai transfer dalam dolar justru 2.6 kali lebih tinggi daripada tahun 2017—secara sederhana, transfer jaringan lebih banyak, tetapi pendapatan biaya transaksi tidak mengikuti, bahkan berkurang.

Siklus saat ini lebih menjelaskan tren yang tak terbendung ini. BTC naik dari $25000 menjadi di atas $100000, kenaikan sekitar 3 kali lipat, tetapi biaya transfer standar tidak pernah meledak seperti siklus sebelumnya. Hingga akhir 2025, biaya transaksi harian hanya sekitar $300.000, kurang dari 1% dari total pendapatan penambang. Biaya transaksi Bitcoin sepanjang tahun 2024 adalah $922 juta, tetapi sebagian besar berasal dari popularitas jangka pendek Ordinals dan Runes, bukan pendapatan stabil dari transfer BTC tradisional. Pada pertengahan 2025, ETF Bitcoin spot telah memegang lebih dari 1,29 juta BTC, sekitar 6% dari total pasokan, menyediakan permintaan eksposur BTC skala besar untuk pasar, tanpa menghasilkan biaya on-chain apa pun. Interaksi on-chain yang diperlukan untuk memperoleh aset Bitcoin telah banyak dihilangkan secara teknis.

Ordinals dan Runes pernah pada April 2024, menarik proporsi biaya transaksi terhadap pendapatan penambang hingga 50%, tetapi seiring dengan semakin matangnya alat terkait, hingga pertengahan 2025, proporsi ini kembali turun di bawah 1%. Lonjakan jangka pendek ini lebih seperti keuntungan insidental dari MEV, bukan pendapatan stabil yang dihasilkan dari kemacetan, lebih berasal dari sistem alat yang belum matang di sekitar aset baru, bukan permintaan nyata untuk penyelesaian BTC.

Pola ini sebenarnya cukup jelas: selama Bitcoin menghasilkan uang yang cukup banyak dan mencolok dari biaya transaksi, cara alternatif yang lebih murah akan muncul di ekosistem. L1 hanya bisa mendapatkan satu kali puncak biaya transaksi jangka pendek dari setiap jenis permintaan, setelah itu keuntungan ini akan terus dimakan oleh inovasi yang berkelanjutan.

Ethereum

Kisah biaya transaksi Ethereum lebih dramatis. Karena chain ini pernah benar-benar menangkap nilai dalam jumlah besar, kemudian menyaksikannya dibongkar secara sistematis.

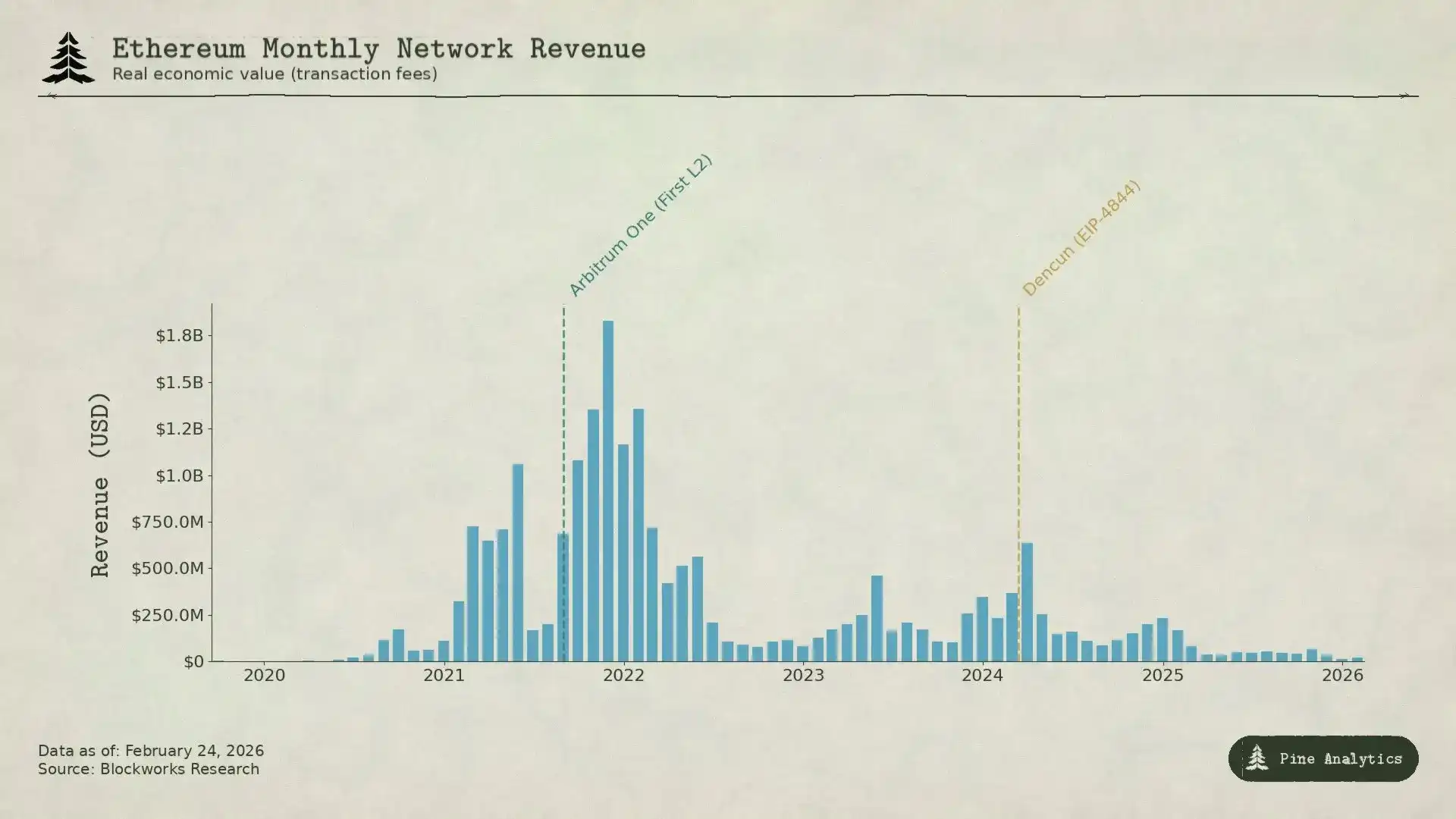

Pertengahan 2020, "DeFi Summer" membuat Ethereum menjadi pusat sistem keuangan baru. Volume transaksi bulanan Uniswap melonjak dari $169 juta pada April menjadi $15 miliar pada September. TVL tumbuh dari di bawah $1 miliar menjadi $15 miliar pada akhir tahun. September 2020, pendapatan biaya transaksi penambang Ethereum mencatat rekor $166 juta, enam kali lipat penambang Bitcoin. Ini juga pertama kalinya platform kontrak pintar mendapatkan pendapatan berkelanjutan dan signifikan dari aktivitas ekonomi nyata.

2021, NFT ditumpangkan pada DeFi. Biaya transaksi rata-rata mencapai $53 pada puncak. Pendapatan biaya transaksi triwulanan tumbuh dari $231 juta pada Q4 2020 menjadi $4,3 miliar pada Q4 2021, peningkatan 1.777%. Implementasi EIP-1559 pada Agustus 2021 memperkenalkan mekanisme pembakaran biaya dasar, secara permanen menghapus sebagian biaya transaksi dari pasar. Saat itu, Ethereum sepertinya benar-benar menyelesaikan masalah inti L1 tidak menghasilkan uang.

Namun kenyataannya, biaya transaksi ini pada dasarnya adalah "biaya kemacetan": pengguna membayar $20 hingga $50 biaya transaksi, bukan karena transaksi itu sendiri bernilai sebanyak itu, tetapi karena semua orang berebut menggunakan chain, melebihi kapasitas pemrosesan Ethereum sekitar 15 transaksi per detik (15 TPS). Kelemahan bawaan ini juga memberikan ruang yang cukup untuk solusi alternatif yang lebih murah.

L1 lain seperti Solana, Avalanche, BNB Chain, hanya membutuhkan beberapa sen untuk menyediakan layanan transaksi; L2 Rollup Ethereum, seperti Arbitrum dan Optimism, bahkan merebut banyak bisnis—mereka memproses transaksi di jaringan mereka sendiri, kemudian mengirimkan batch transaksi terkompresi kembali ke mainnet Ethereum untuk diselesaikan, cepat dan murah.

Kemudian, Ethereum melakukan "pelemahan diri". Upgrade Dencun pada 13 Maret 2024 memperkenalkan transaksi Blob (EIP-4844), menyediakan jalur penerbitan data yang lebih murah untuk L2. Sebelumnya, L2 menggunakan calldata, biayanya sekitar $1.000 per megabyte. Setelah upgrade, biaya transaksi tunggal Arbitrum turun dari $0.37 menjadi $0.012; Optimism dari $0.32 menjadi $0.009. Biaya transaksi Blob median hampir turun menjadi nol. Ethereum awalnya ingin mempertahankan pengguna dengan ini, tetapi justru melemahkan sumber pendapatan biaya transaksi terakhirnya yang penting.

Melihat data akan lebih直观 (intuitif). Tahun 2024, L2 menghasilkan pendapatan $277 juta, tetapi hanya membayar $113 juta ke Ethereum. Pada 2025, pendapatan L2 turun menjadi $129 juta, dan jumlah yang mengalir kembali ke Ethereum hanya sekitar $10 juta, kurang dari 10% dari pendapatan L2, turun lebih dari 90% year-on-year. Pendapatan biaya transaksi L1 bulanan yang pernah melebihi $100 juta, pada Q4 2025 telah jatuh di bawah $15 juta. Chain yang menciptakan pendapatan $4,3 miliar dalam satu kuartal, hanya empat tahun kemudian, skala pendapatannya telah menyusut sekitar 95%.

Pendapatan Bitcoin dikompresi karena orang bisa mendapatkan BTC tanpa menggunakan on-chain; sedangkan pendapatan Ethereum dikompresi, dalam dua gelombang: gelombang pertama adalah jaringan alternatif lain, yang menyedot semua pengguna yang tidak ingin membayar biaya kemacetan tinggi; gelombang kedua adalah rencana penskalaan Ethereum sendiri, yang menekan biaya transfer data L2 hingga hampir nol, sehingga dirinya sendiri juga tidak bisa lagi menghasilkan uang dari penyelesaian. Apapun caranya, L1 sendiri membangun, atau membiarkan, alat-alat yang merebut pendapatannya sendiri muncul.

Solana

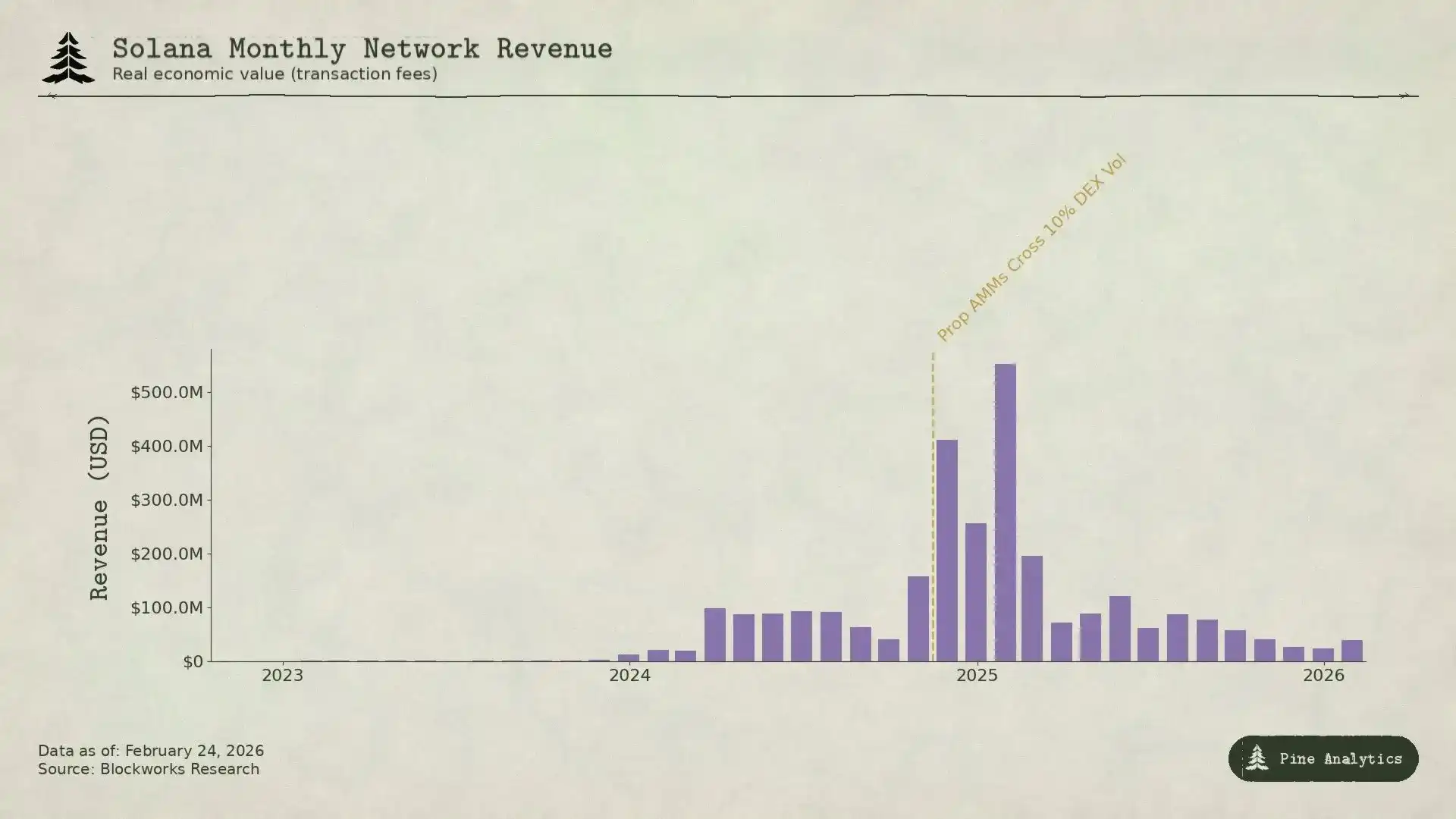

Logika menghasilkan uang Solana sangat berbeda dengan Bitcoin dan Ethereum — hampir tidak bergantung pada biaya kemacetan. Biaya dasar tetap setiap tanda tangan (signature) adalah 0.000005 SOL, murah sampai hampir bisa diabaikan. Sekitar 95% pendapatan biaya transaksi berasal dari biaya prioritas (priority fee) dan tip MEV yang dibayarkan melalui mesin blok Jito. Kuartal pertama 2025, "nilai ekonomi riil" (REV) Solana mencapai $816 juta,其中 55% berasal dari tip MEV. Tahun 2024, validator大概dapat menghasilkan $1,2 miliar, sedangkan biaya operasi hanya sekitar $70 juta, ruang keuntungan sebenarnya cukup besar.

Kunci ledakan biaya transaksi Solana adalah perdagangan memecoin. Pump.fun yang diluncurkan Januari 2024, dalam kurang dari 18 bulan menghasilkan pendapatan protokol lebih dari $600 juta, pada puncaknya menyumbang hingga 99% dari penerbitan memecoin. Volume perdagangan DEX harian一度mencapai $38 miliar. Januari 2025 peluncuran token TRUMP, mendorong biaya prioritas harian melonjak menjadi 122.000 SOL, tip MEV mencapai 98.120 SOL. Tahun 2024, 1% trader memecoin teratas menyumbang $1,358 miliar biaya transaksi, hampir 80% dari total biaya memecoin. Hampir seluruhnya didorong oleh MEV.

Saat ini, ada dua jenis inovasi yang mengkompres pendapatan ini.

Jenis pertama adalah AMM khusus. Protokol seperti HumidiFi, SolFi, Tessera, ZeroFi, GoonFi mengadopsi vault privat yang dikelola oleh market maker profesional, memberikan harga internal, dan memperbarui harga beberapa kali per detik. Karena likuiditas tidak terbuka untuk umum, bot MEV tidak dapat melakukan sandwich trading. Yang lebih krusial, AMM khusus merutekan pesanan melalui agregator seperti Jupiter, secara aktif memilih counterparty, daripada secara pasif terpapar di depan peserta mana pun yang bersedia membayar tip MEV seperti pada pool publik. Dengan menjaga penetapan harga tetap privat dan terus menyegarkan, mereka menghilangkan masalah "stale quotes"—yang merupakan sumber banyak pendapatan MEV Solana. HumidiFi dalam lima bulan pertama setelah peluncuran累计memproses volume perdagangan hampir $100 miliar. Saat ini, AMM khusus telah menguasai lebih dari 50% volume perdagangan DEX Solana, proporsinya lebih tinggi pada pasangan perdagangan likuid tinggi seperti SOL/USDC.

Jenis kedua adalah Hyperliquid yang memindahkan aktivitas perdagangan spot paling menguntungkan langsung keluar dari Solana. Dengan mengembangkan teknologi HyperCore-nya sendiri, mereka membuat satu set alat bridging native, memungkinkan token di Solana, disimpan di Hyperliquid, ditarik kembali, dan diperdagangkan di order book spot-nya. Ketika Pump.fun meluncurkan token PUMP pada Juli 2025, orang-orang menentukan harganya di Hyperliquid, bukan DEX Solana, kemudian melalui bridging cross-chain HyperCore. Sebelumnya, Hyperliquid sudah mencoba model ini pada SOL itu sendiri dan token seperti FARTCOIN—tahap ketika harga baru keluar, spread terbesar, fluktuasi paling liar, dan paling mudah menghasilkan MEV, perlahan-lahan telah pindah dari Solana.

Kedua cara bermain ini, mengkompres pendapatan Solana dari dua arah: AMM khusus mengurangi transaksi MEV yang tertinggal di Solana, sedangkan Hyperliquid memindahkan perdagangan spot yang paling menghasilkan uang MEV, langsung ke off-chain. Pada kuartal kedua 2025, REV Solana turun 54% dibandingkan kuartal sebelumnya, hanya tersisa $272 juta; tip MEV harian, turun lebih dari 90% dari puncak Januari, sehari masih kurang dari 10.000 SOL.

Sebenarnya polanya sama dengan dua chain sebelumnya, hanya cara menghasilkan uangnya yang berbeda: Biaya transaksi Solana, pada dasarnya adalah uang jangka pendek yang dihasilkan dari MEV ketika cara bermain perdagangan baru muncul dan masih kacau. Setelah AMM khusus mengoptimalkan efisiensi perdagangan, Hyperliquid menyedot pesanan bernilai tinggi, keuntungan ini dengan cepat menyusut. L1 bisa menghasilkan banyak uang saat pasar sedang euphoria, tetapi pasar selalu cepat menemukan cara baru, tidak membiarkan pendapatan jangka pendek ini terus berlanjut.

Dampak pada Harga Token

Pola yang ditampilkan oleh tiga chain di atas bukan hanya deskripsi setelah kejadian, sampai batas tertentu juga memiliki sifat前瞻性 (prospektif). Setiap mekanisme biaya transaksi L1 mengikuti轨迹 (trajektori) yang sama: permintaan baru membawa puncak pendapatan, puncak menarik inovasi, inovasi mengkompres keuntungan, dan begitu kompresi ini terjadi, sulit untuk dibalikkan. Mengikuti pemikiran ini, kita bisa memiliki penilaian大概untuk masa depan empat token.

Ethereum: "Runtuhan" Biaya Transaksi yang Berkelanjutan

Biaya transaksi Ethereum, belum melihat dasar yang jelas. Tahun 2024, L2 membayar $113 juta ke mainnet Ethereum; pada 2025, turun drastis menjadi大概$10 juta, turun lebih dari 90%. Setiap tambahan L2 baru, permintaan akan ruang blok mainnet Ethereum berkurang, dan rencana penskalaan Ethereum sendiri, terus menurunkan biaya transfer data. EIP-4844 bukanlah penentuan harga ulang satu kali, melainkan titik awal peralihan struktural—Ethereum secara aktif mensubsidi alat infrastruktur yang merutekan aktivitas ke luar pasar biaya transaksinya. Saat ini, pendapatan biaya transaksi L1 bulanan telah jatuh di bawah $15 juta, dan kekuatan pendorong penurunan masih menguat. Jika Ethereum tidak dapat menciptakan sumber permintaan原生 (native) L1 yang benar-benar baru, harga token akan terus mencerminkan tren kompresi ini. ETH sekarang semakin menyerupai aset infrastruktur berpenghasilan rendah, bukan platform kontrak pintar pertumbuhan tinggi seperti dulu.

Solana: Aktivitas Capai Rekor Tertinggi, Harga Belum Tentu

Solana hampir pasti dapat menciptakan rekor tertinggi aktivitas on-chain dalam siklus berikutnya—ekosistemnya cukup dalam, pengembang cukup banyak, infrastruktur juga cukup matang, tetapi pendapatan biaya transaksi belum tentu mengikuti naik. Demam memecoin akhir 2024 hingga awal 2025, bagi Solana, setara dengan "momen SegWit" Bitcoin: satu puncak biaya transaksi yang didukung oleh permintaan baru,之后cepat ditekan oleh inovasi.

Saat ini, AMM khusus telah memproses lebih dari 50% volume perdagangan DEX, sangat melemahkan MEV. Teknologi HyperCore Hyperliquid, masih memindahkan link penetapan harga paling menguntungkan ke off-chain. Bahkan jika aktivitas on-chain 2 sampai 3 kali lebih banyak daripada Januari 2025, sistem biayanya sudah matang sampai sulit mengubah aktivitas ini menjadi pendapatan validator yang sesuai. Saat ini tip MEV harian rata-rata turun lebih dari 90% dari puncak, tetapi aktivitas on-chain masih sehat. Tanpa dukungan pendapatan biaya transaksi yang cukup untuk valuasi, bahkan jika tingkat penggunaan Solana mencapai rekor tertinggi baru, kemungkinan SOL untuk突破 (breakthrough) titik tertinggi sepanjang masa dalam siklus berikutnya tidak besar.

Hyperliquid: Bagian Depan dan Belakang Siklus Kemakmuran dan Kompresi

Hyperliquid adalah kasus yang paling layak diperhatikan, karena ia mewakili tahap berikutnya dari siklus "menghasilkan uang-dikompresi" ini, dan pasar belum menyadari bagaimana paruh kedua siklus ini akan berjalan.

Hyperliquid saat ini sudah menjadi exchange terdesentralisasi terdepan untuk perdagangan kontrak berkelanjutan (perpetual contracts/perps) aset keuangan tradisional. Selama puncak volatilitas perak baru-baru ini, pasar yang diterapkan HIP-3 menangkap sekitar 2% dari volume perdagangan perak global, dengan median point spread untuk perdagangan skala ritel bahkan lebih baik daripada COMEX. Pada periode tertentu, instrumen keuangan tradisional menyumbang sekitar 30% volume platform, nilai nominal perdagangan harian melebihi $5 miliar. Pendapatan platform tahun 2025 sekitar $600 juta,其中 97% digunakan untuk pembelian kembali dan pembakaran HYPE.

Kami memperkirakan Hyperliquid akan terus mendominasi perdagangan kontrak berkelanjutan aset TradFi. Produknya memang memiliki keunggulan: komoditas dan saham dapat diperdagangkan 7×24 jam, bahkan dapat dioperasikan ketika pasar tradisional tutup; melalui proposal HIP-3, dapat menambahkan pasar perdagangan baru tanpa persetujuan; pada aset yang memerlukan margin awal 18% di CME, ia dapat memberikan leverage hingga 20x. Dalam bull market berikutnya, jika volume perdagangan dan biaya transaksi terus naik, token HYPE mungkin akan harga ulang seperti rebound Solana dari titik terendah bear market. Jika volume perdagangan aset keuangan tradisional terus berkembang, HYPE大概akan menempuh jalan yang类似. Investor很可能akan berdasarkan pendapatan tinggi satu kuartal, untuk memprediksi dapat menghasilkan uang sebanyak itu di masa depan.

Tapi model biaya Hyperliquid, telah menanam benih kompresi. Platform membebankan biaya transaksi sebesar 4,5 basis point dari nilai nominal kepada pihak pengambil (taker), dan memberikan diskon hingga 40% berdasarkan volume perdagangan dan staking. Ini sangat berbeda dengan logika penetapan harga derivatif keuangan tradisional. Di CME, biaya bursa untuk satu kontrak E-mini S&P 500 adalah sekitar $1,33 per pihak, tidak terkait dengan nilai nominal kontrak di atas $275.000, dikonversi kurang dari 0,001 basis point. Untuk posisi nominal $10 juta: Biaya CME sekitar $2,5, sedangkan Hyperliquid $4.500, selisih sekitar 1.800 kali.

Selisih harga ini ada karena pengguna Hyperliquid saat ini didominasi oleh kelompok ritel dan crypto native. Tetapi produk perpetual TradFi akan membawa ekspektasi TradFi. Ketika volume perdagangan meluas, peserta institusi masuk, tekanan untuk mendekati model ekonomi ala CME akan sangat meningkat. Struktur tarif Hyperliquid sendiri telah mengungkapkan arah: Mode pertumbuhan HIP-3 memotong biaya pihak pengambil untuk pasar baru lebih dari 90%,最低dapat hingga 0,0045%; trader tingkat atas bahkan di bawah 0,0015%. Protokol secara aktif memajukan kompresi biaya transaksi. Pertukaran DEX perpetual yang kompetitif, serta tempat perdagangan tradisional di masa depan yang menawarkan produk on-chain, akan semakin mempercepat proses ini. Akhirnya hanya dua hasil:要么 Hyperliquid kehilangan volume perdagangan karena biaya transaksi terlalu tinggi;要么 mengubah struktur tarif menjadi model biaya tetap seperti CME. Apapun itu, prediksi investor saat ini tentang pendapatan tinggi jangka panjang, sulit terwujud, harga token HYPE juga mungkin cepat disesuaikan ke bawah.

Bitcoin: Harga Harus Naik Sebelum Biaya Transaksi Tumbuh

Dari keempat aset ini, Bitcoin paling khusus, karena hubungan logis antara biaya transaksi dan harga tokennya adalah kebalikan. Bagi Ethereum, Solana, dan Hyperliquid, logikanya adalah: biaya transaksi menghasilkan pendapatan, pendapatan menopang valuasi, biaya transaksi dikompresi, harga token juga akan turun; tetapi Bitcoin berbeda, logikanya terbalik. Penambang harus mengandalkan kenaikan harga koin yang berkelanjutan untuk bertahan hidup setelah setiap pengurangan separuh hadiah blok—karena pendapatan biaya transaksi, telah terbukti tidak dapat mengisi kekurangan pengurangan subsidi blok.

Pengurangan separuh (halving) 2024 mengurangi hadiah blok dari 6,25 BTC menjadi 3,125 BTC, penerbitan harian dari 900 BTC menjadi 450 BTC. Hingga akhir 2025, biaya transaksi harian rata-rata sekitar $300.000, menyumbang kurang dari 1% dari total pendapatan penambang. Meskipun pendapatan biaya transaksi Bitcoin tahunan 2024 mencapai $922 juta, sebagian besar berasal dari puncak tahapan Ordinals dan Runes, bukan permintaan biaya transaksi alami yang berkelanjutan. Kontribusi biaya transaksi saat ini hampir dapat diabaikan, pendapatan penambang hampir sepenuhnya bergantung pada subsidi blok, dan subsidi ini berkurang separuh setiap empat tahun, dan dihitung dalam BTC. Satu-satunya cara penambang dapat tetap盈利 dalam siklus pengurangan separuh adalah jika harga dolar Bitcoin大致berlipat ganda dalam waktu yang相近, sehingga mengimbangi pengurangan pendapatan denominasi BTC sebesar 50%. Secara historis, kondisi ini pernah terpenuhi. Tetapi dasar ini sangat rapuh. Anggaran keamanan chain tidak didanai oleh penggunaan, tetapi didanai oleh kenaikan harga aset yang berkelanjutan. Begitu在某一次pengurangan separuh, harga koin tidak naik, penambangan akan rugi, hashrate akan turun, keamanan jaringan也会terpengaruh, bahkan mungkin terjebak dalam siklus setan "harga turun → hashrate turun → keamanan buruk → harga turun lagi".

Ini juga membuat "keberlanjutan" Bitcoin, lebih rapuh dari kelihatannya. Harga koin dapat menopang keamanan jaringan dengan几乎没有biaya transaksi, ini adalah mekanisme yang sulit ditiru chain lain, karena Bitcoin pertama-tama adalah aset moneter, bukan platform kontrak pintar.

Orang membeli BTC, untuk memegangnya, bukan untuk menggunakan ruang bloknya. Ini memberikan keunggulan bagi Bitcoin yang tidak dimiliki tiga chain lain: mengandalkan permintaan moneter orang untuk mendorong kenaikan harga koin, bahkan jika biaya transaksi很低, juga dapat mempertahankan keamanan jaringan.

Tetapi ini juga berarti, keamanan jangka panjang Bitcoin, sepenuhnya bergantung pada satu asumsi—harga koin terus naik, dan tidak ada yang bisa menjamin hal ini. Apakah chain ini dapat terus menjadi lapisan penyelesaian yang aman, tidak terletak pada apakah dapat membuat aplikasi yang menghasilkan biaya transaksi, tetapi pada apakah dapat mempertahankan lingkungan narasi dan pasar yang membuat orang bersedia membeli BTC. Sampai saat ini, model ini masih berjalan normal, tetapi menunggu subsidi blok berkurang dari 3,125 BTC进一步menjadi 1,5625 BTC, 0,78125 BTC, tiga hingga empat pengurangan separuh di masa depan, apakah masih dapat mengandalkan kenaikan harga koin untuk mengisi kekurangan, akan menjadi satu ketidakpastian kunci di bidang crypto.