Penulis: Chloe, ChainCatcher

Opinion secara resmi mengumumkan tokenomi dan peta jalan untuk token asli OPN kemarin. Pada saat yang sama, Binance juga secara resmi mengumumkan bahwa Opinion akan menjadi proyek Launchpool ke-72. Menurut peta jalan resmi, Opinion akan melakukan TGE pada kuartal pertama tahun ini, dengan fokus pada pertumbuhan ekosistem dan tata kelola terdesentralisasi di kuartal kedua.

Namun, bersama dengan kabar baik peluncuran ini, bukan hanya sorak-sorai yang datang, tetapi juga banyak data yang dipertanyakan pasar, proporsi airdrop yang dikritik sebagai "pembalikan", serta kritik terhadap jalur "percepatan menuju Binance".

Mengapa Sekarang? Faktor di Balik Beralih dari Pertumbuhan Pengguna ke Peluncuran Token

Dalam lanskap pasar prediksi global, Polymarket saat ini diakui sebagai pemimpin. Meskipun memiliki lalu lintas yang sangat tinggi selama pemilihan umum global dan acara olahraga, belum ada kabar tentang peluncuran token. Tahun ini, permintaan pasar prediksi mencapai puncaknya. Opinion meluncur ke Binance lebih dulu saat ini, tujuannya jelas: untuk menampung perhatian dan likuiditas yang meluap setelah gelombang pasar prediksi yang dibawa Polymarket, dan dengan memanfaatkan ekspektasi airdrop pengguna, membangun keunggulan kompetitif yang besar.

Selain itu, bagi banyak retail, OPN yang didukung Binance menjadi pilihan utama untuk memainkan narasi ini. Sebagai token pasar prediksi pertama yang terdaftar di CEX, kelangkaan OPN memicu sedikit kegembiraan di industri kripto hari ini.

Menurut data RootData, pada 4 Februari, Opinion mengumumkan penyelesaian pendanaan Seri A senilai $20 juta, dengan partisipasi dari Hack VC, Jump Crypto, Primitive Ventures, Decasonic, dan lainnya. Namun, @cryptobraveHQ mencatat bahwa sumber terkait mengungkapkan bahwa sebagian besar investor tersebut memiliki klausul pengembalian dana/jaminan modal, yang sifatnya mirip dengan pendanaan berjaminan BeraChain, pada dasarnya adalah putaran "penetapan harga" atau "putaran pertukaran".

Dan berdasarkan diskusi dengan rekan VC dan staf listing exchange, umpan balik umum menganggapnya sebagai putaran "omong kosong", putaran penetapan harga, putaran bayar untuk listing. Bagi VC, daripada berjudi di masa depan yang tidak pasti, lebih baik memanfaatkan narasi AI+pasar prediksi yang sedang panas saat ini, menyelesaikan proses listing secara cepat, dan memungkinkan modal keluar.

Data Besar Dipertanyakan, Perbedaan Besar antara Jumlah Transaksi dan Volume Perdagangan

Mungkin karena ingin menjadi "proyek pertama pasar prediksi yang terdaftar", data mencolok Opinion langsung dipertanyakan oleh pasar.

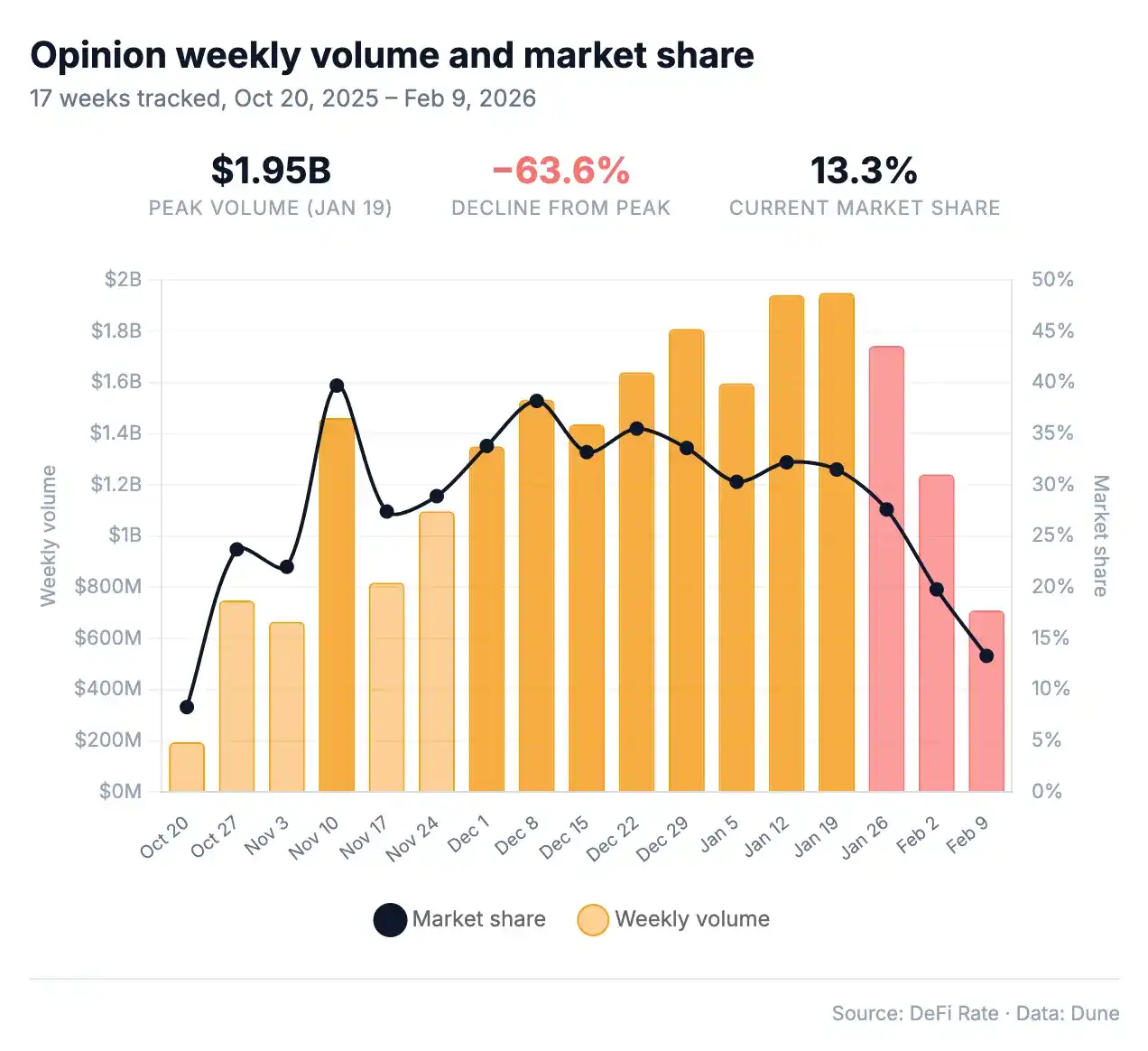

Dari data publik Opinion, volume perdagangan bulanan Januari 2026 mencapai $8,08 miliar, mencakup 31% dari seluruh industri pasar prediksi. Sebuah platform yang baru diluncurkan pada Oktober 2025, dalam beberapa bulan volume perdagangannya melampaui Kalshi dan Polymarket yang telah beroperasi selama bertahun-tahun, disebut sebagai "platform dengan ekspansi tercepat dalam sejarah pasar prediksi". Menanggapi ini, DeFiRate menyelidiki data on-chain Dune Analytics selama 17 minggu berturut-turut (dari Oktober tahun lalu hingga Februari tahun ini) dan menemukan banyak anomali yang tidak dapat dijelaskan oleh logika pertumbuhan platform normal.

1. Perbedaan besar antara jumlah transaksi dan volume perdagangan:

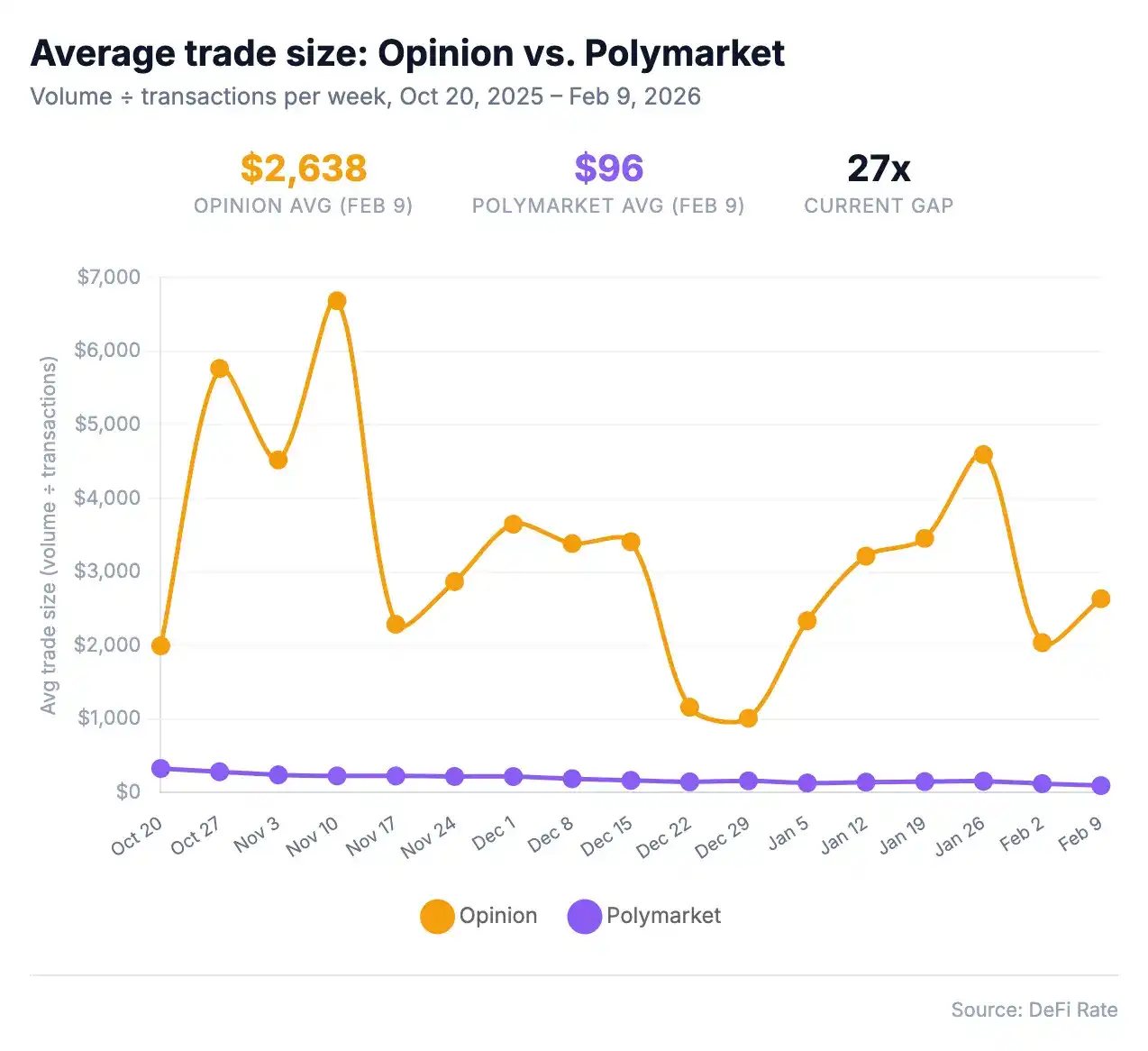

Masalah intinya bukanlah besarnya volume perdagangan, tetapi proporsi antara volume perdagangan dan jumlah transaksi. Pada Januari 2026, volume perdagangan $8,08 miliar Opinion berasal dari 3,2 juta transaksi, rata-rata sekitar $2.525 per transaksi. Pada periode yang sama, Kalshi menghasilkan $9,55 miliar dari 54,5 juta transaksi, rata-rata $175 per transaksi; Polymarket menghasilkan $7,66 miliar dari 52 juta transaksi, rata-rata $147 per transaksi. Singkatnya, Opinion menghasilkan 31% volume industri dengan kurang dari 3% dari total transaksi industri.

Proporsi ini tidak pernah normal dalam data lebih dari sepuluh minggu berturut-turut. Minggu paling ekstrem adalah 10 November: Opinion menghasilkan volume perdagangan $1,46 miliar dari 218.582 transaksi, rata-rata setinggi $6.688 per transaksi; minggu yang sama, Polymarket menghasilkan $952 juta dari 4,19 juta transaksi, rata-rata $228 per transaksi. Jumlah transaksi Opinion adalah sepersembilan belas dari Polymarket, tetapi volume perdagangannya 53% lebih banyak.

Pada 9 Februari, Opinion menghasilkan 13,2% dari volume perdagangan industri, tetapi hanya menyumbang sekitar 0,7% dari jumlah transaksi. Rasio 19:1 ini tidak pernah didekati oleh platform prediksi mana pun.

2. Anomali volume perdagangan per pengguna: Apakah pengguna baru justru meningkatkan volume rata-rata platform?

Logika pertumbuhan platform normal adalah: basis pengguna mengembang, retail baru yang menurunkan volume perdagangan per kapita. Trajektori Opinion justru sebaliknya. Menurut data DeFiRate, saat diluncurkan pada Oktober, 20.534 pengguna menghasilkan volume perdagangan $38.537 per orang per bulan; pada Januari, pengguna berkembang menjadi 101.954 orang, volume perdagangan per kapita justru berlipat ganda menjadi $79.241, ukuran platform tumbuh 5 kali lipat.

Biasanya, pengguna baru akan menurunkan volume perdagangan rata-rata platform. Tetapi di platform Opinion, volume perdagangan setiap batch pengguna baru justru meningkat? Ini sangat berbeda dengan pertumbuhan alami platform seperti Polymarket, di mana volume perdagangan per pengguna tumbuh stabil tetapi lambat (Agustus $4.852/pengguna, Januari $11.817/pengguna, jumlah pengguna tumbuh 2,9 kali, volume perdagangan tumbuh 2,4 kali).

3. Fluktuasi tajam jumlah pengguna, hanya terlihat normal selama liburan?

Basis pengguna Opinion sendiri adalah bendera merah lainnya. Dalam 17 minggu, pengguna aktif mingguan melonjak dari 11.124 orang menjadi 67.913 orang, kemudian turun menjadi 18.098 orang, fluktuasi mencapai 6 kali lipat. Periode fluktuasi terbesar terjadi antara 2 Februari dan 9 Februari: dalam satu minggu, jumlah pengguna turun dari 67.804 orang menjadi 18.098 orang, menyusut 73% dalam satu minggu. Pada periode yang sama, basis pengguna Polymarket dalam 17 minggu memiliki kisaran fluktuasi hanya 1,5 kali, dan menunjukkan tren naik yang stabil.

Yang khusus adalah, ada nilai anomali yang tiba-tiba kembali normal dalam data: interval liburan 22 Desember hingga 4 Januari. Dua minggu ini, jumlah transaksi Opinion tiba-tiba melonjak dari biasanya 300.000 hingga 600.000 transaksi, menjadi 1,4 juta hingga 1,8 juta transaksi, rata-rata ukuran transaksi turun menjadi $1.000 hingga $1.163. Ini adalah satu-satunya momen di mana kontur data Opinion terlihat seperti pasar prediksi normal. Namun, begitu liburan berakhir, data segera kembali ke keadaan abnormal semula.

Anomali ini tidak tanpa jejak. Sistem poin Opinion secara jelas menetapkan ukuran transaksi sebagai salah satu bobot poin, yang dirancang untuk langsung mendorong pengguna untuk bertaruh lebih besar. Ditambah dengan ekspektasi airdrop sebelum TGE, lingkungan tanpa KYC, menciptakan insentif kuat untuk mencuci volume.

Patut diacukan, peneliti Columbia University memperkirakan pada November 2025 bahwa sekitar 25% dari total volume perdagangan Polymarket selama tiga tahun berasal dari wash trading, dengan pasar olahraga setinggi 45%, dan Polymarket bahkan tidak memiliki sistem poin atau penghitungan hadiah yang jelas berdasarkan ukuran transaksi. Opinion, dengan kondisi yang ada ini, mekanisme poin yang menghargai transaksi besar, insentif untuk mencuci volume jelas ada.

Proporsi Airdrop Sangat Rendah, Dikritik Pengguna Sebagai "Dibalik"

Selain itu, alokasi airdrop yang diumumkan kemarin memicu reaksi kuat dari komunitas. Meskipun secara resmi mengklaim total airdrop mencapai 23,5%, dan perkiraan sirkulasi awal TGE mencapai 19,85%, tetapi hanya 3,5% yang dilepas pada peluncuran (sekitar 8,2 juta token), sisanya dilepas secara linear selama 7 bulan. Sisanya bukanlah kantong tikus (rat仓) atau persembahan untuk Binance.

Dibandingkan dengan biaya tinggi Opinion dan ambang batas sistem poin yang kompleks, banyak pengguna yang mengalami transaksi nyata selama berbulan-bulan dan biaya tinggi, hanya mendapatkan alokasi yang sangat sedikit, membuat banyak peserta mendalam langsung menyatakan bahwa mereka benar-benar "dibalik" oleh pihak resmi.

Dampak proporsi ini jauh melampaui reaksi emosional komunitas. Ini juga mempengaruhi proyek pasar prediksi di bawah ekosistem Binance, pengguna yang masih menunggu dan melihat PredictFun, Probable tidak bisa tidak mempertanyakan apakah ekosistem pasar prediksi Binance masih memiliki ekspektasi pengembalian?

Opinion meluncur lebih dulu, seharusnya mendukung para pendatang baru di jalur ini, tetapi proporsi airdrop 3% dan awan data, sangat mungkin membuat calon pengguna PredictFun, Probable mundur.

Akhirnya, tidak dapat disangkal bahwa Opinion memang memiliki kebaruan di tingkat teknis. Pasar prediksi tradisional memerlukan tinjauan manual untuk membuka pasar, pengaturan kondisi penyelesaian manual. Opinion melalui oracle AI membuat proses ini hampir instan. Ini setara dengan cakupan skenarionya yang jauh lebih dari pesaing, bukan hanya pemilihan dan acara olahraga, perubahan TVL protokol DeFi, waktu peluncuran token, semuanya dapat menjadi pasar prediksi yang likuid dalam beberapa menit.

Selain itu, peneliti independen Haotian juga menyebutkan, meskipun volume perdagangan Opinion pasti memiliki banyak unsur cucian untuk mendapatkan poin OPN, "tetapi terlepas dari pencucian, jika profil pengguna memiliki proporsi institusi dan arbitrase yang cukup besar dalam sebuah platform, itu sebenarnya memvalidasi daya dukung infrastruktur dasarnya".

"Mampu membuat modal besar melakukan lindung nilai yang presisi di pasar prediksi seperti melakukan derivatif, bukan hanya perjudian tingkat retail, inilah target yang harus dituju oleh pasar prediksi 2.0 di masa depan."

Dapat dikatakan bahwa setelah TGE, Opinion akan menghadapi ujian retensi yang kejam: setelah insentif poin dicabut, berapa banyak yang bersedia tinggal dan benar-benar menggunakan platform ini? Dapatkah pasar prediksi makro menarik cukup banyak pengguna institusional untuk mendukung volume perdagangan organik?