Penulis Asli: Glassnode

Kompilasi Asli: AididiaoJP, Foresight News

Harga Bitcoin turun 13% minggu ini, profitabilitas anjlok drastis, realisasi kerugian meningkat tajam, penjual spot kembali menguasai pasar. Investor ETF spot AS kembali merugi setelah menghadapi penolakan di sekitar harga biaya, sementara pasar opsi terus memberikan harga tinggi terhadap risiko.

Ringkasan

- Bitcoin turun 13% dalam 7 hari terakhir, harga kembali ke posisi tengah antara harga terealisasi (realized price) dan rata-rata pasar sesungguhnya (true market mean). Biaya dasar pemegang jangka pendek (short-term holder cost basis) untuk pertama kalinya jatuh di bawah rata-rata pasar sesungguhnya (pertama kali sejak Januari 2022), mengonfirmasi karakteristik fase akhir pasar bearish.

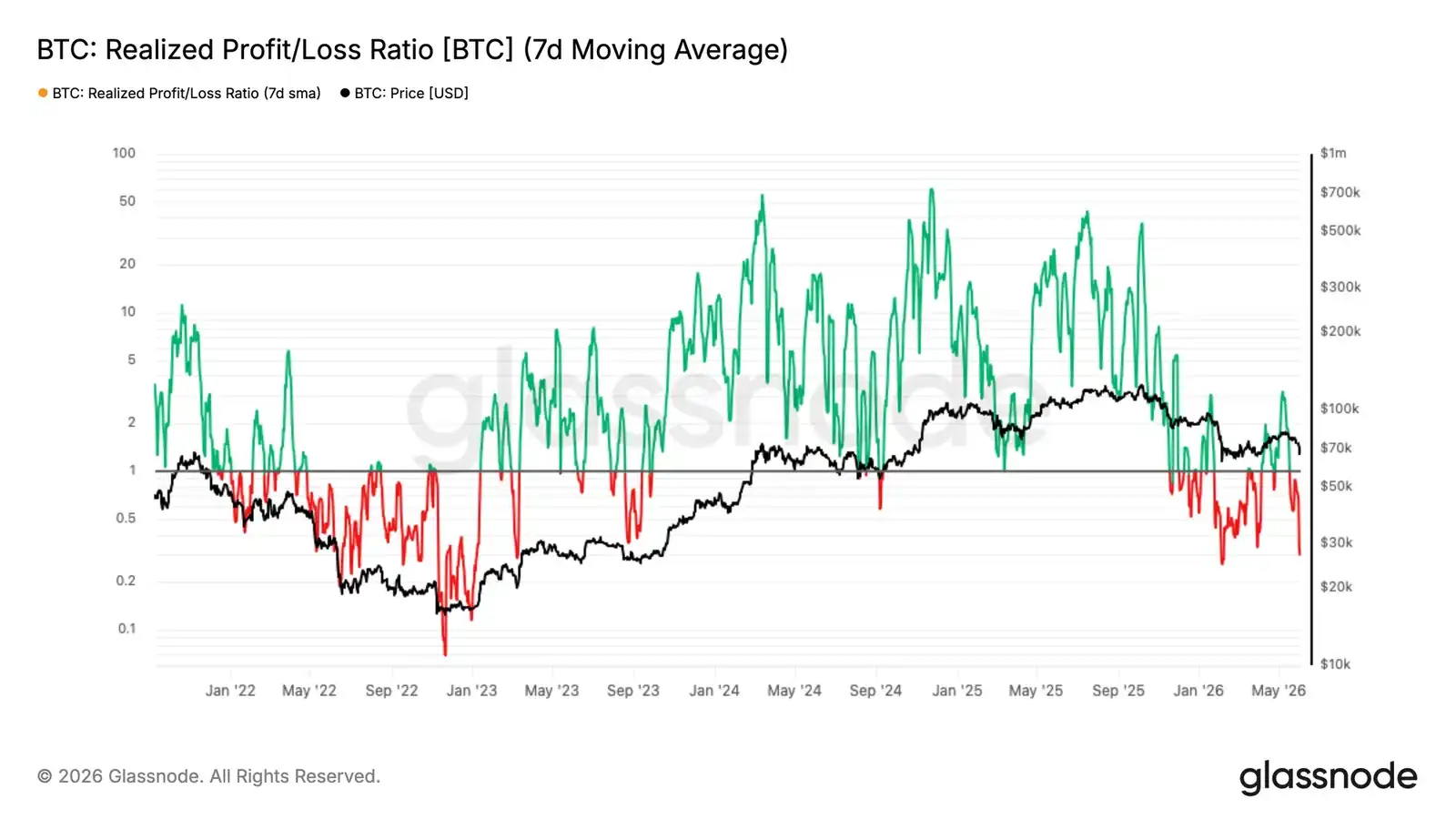

- Rasio keuntungan/kerugian terealisasi (realized profit/loss ratio) rata-rata 7 hari merosot tajam dari titik tertinggi lokal 3.16 menjadi 0.29, hampir identik dengan gelombang panik Februari; sedangkan rata-rata 90 hari tidak pernah menembus ambang batas 2, mengkonfirmasi bahwa reli ke 82k USD hanyalah reli dalam bear market (bear market rally), bukan perubahan struktural.

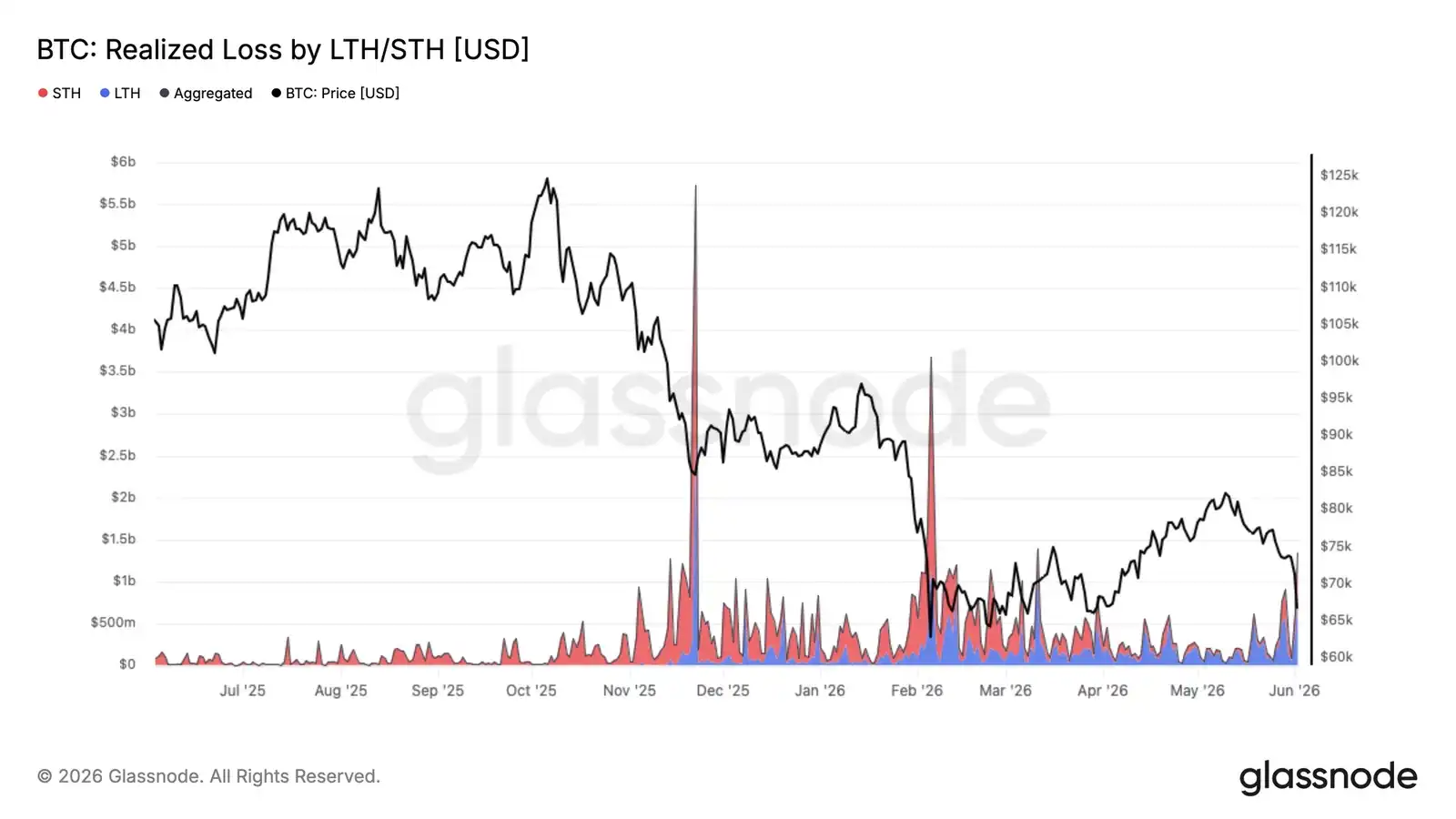

- Total kerugian terealisasi harian meningkat tajam menjadi $1.35 miliar, dengan $770 juta berasal dari pemotongan kerugian (capitulation) oleh pemegang jangka panjang (long-term holders) di posisi puncak siklus, menunjukkan proses redistribusi pasokan (supply) sedang berakselerasi, tetapi belum selesai.

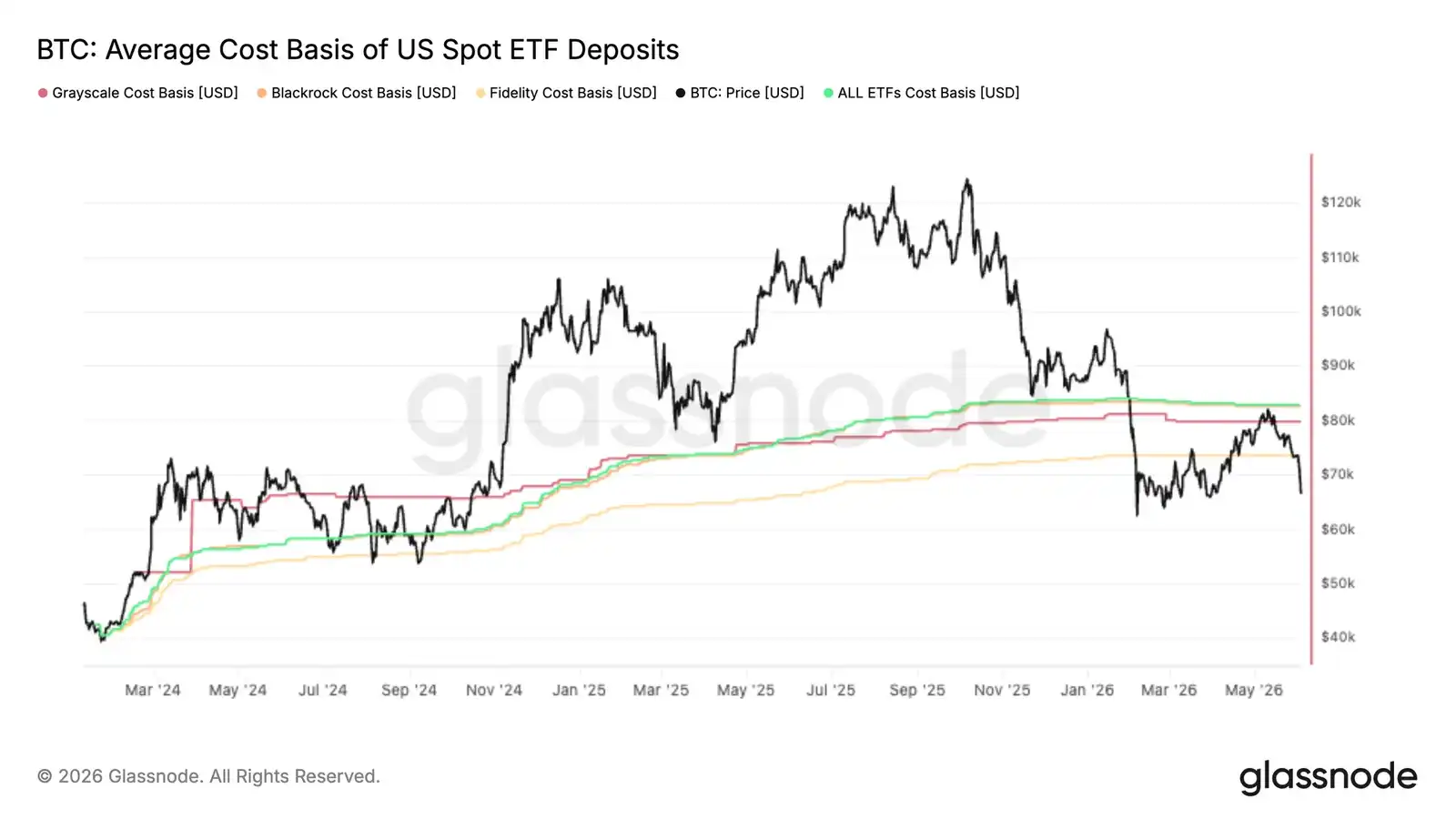

- Bitcoin hampir tepat ditolak di sekitar harga biaya agregat ETF spot AS sebesar $83k, membuat rata-rata investor ETF kembali dalam keadaan rugi (unrealized loss), menjadikan level harga tersebut sebagai resistensi atas yang penting.

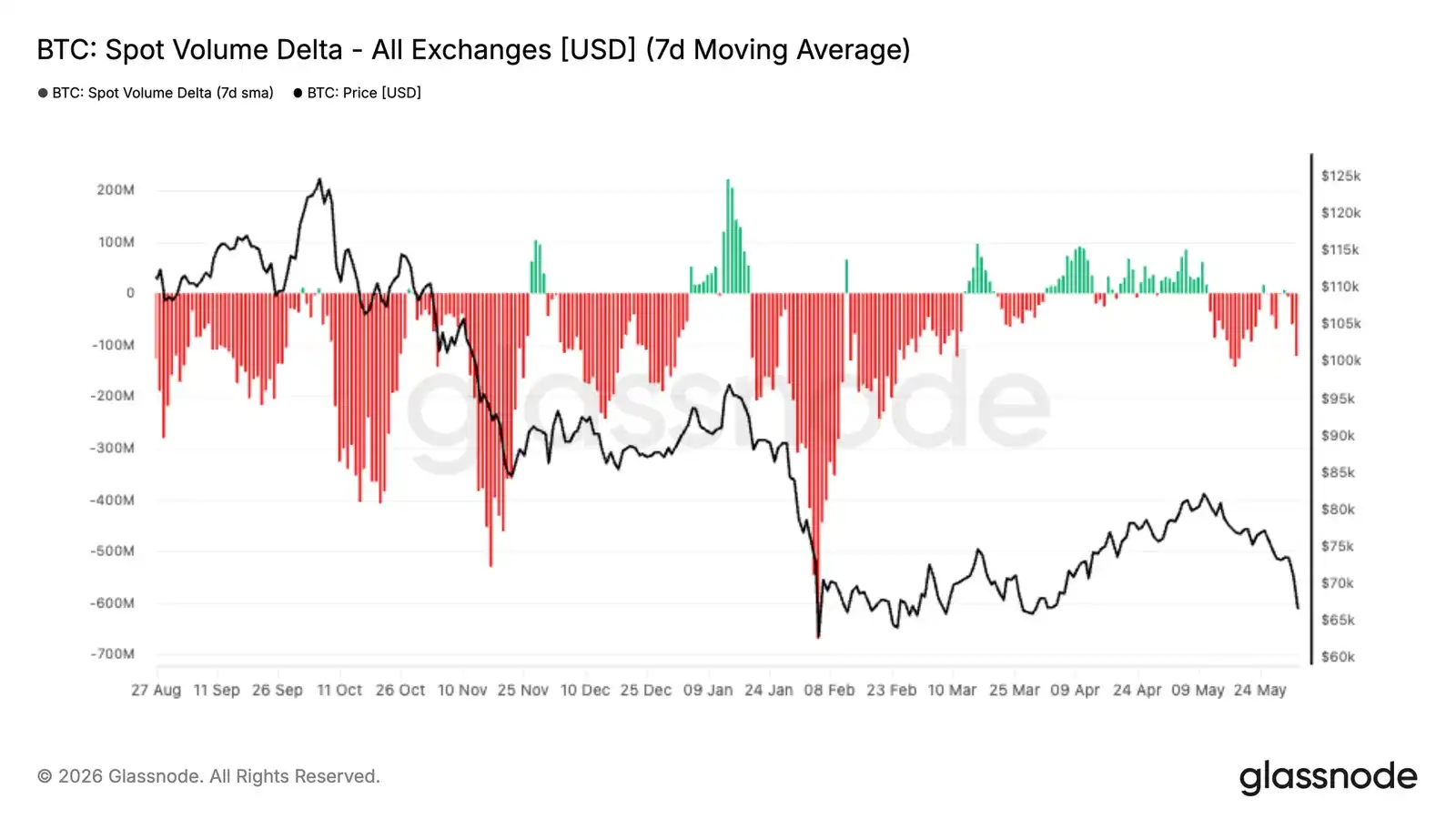

- Tekanan jual pasar spot meningkat, Delta volume perdagangan spot 7 hari berubah menjadi nilai negatif yang signifikan, mencapai level terlemah sejak Februari, menunjukkan bahwa meskipun terjadi koreksi, penjual masih mendominasi order book.

- Implied volatility terus terkompresi, sedangkan premi risiko volatilitas (volatility risk premium) melebar, pasar opsi memberikan harga lebih tinggi untuk volatilitas masa depan dibandingkan dengan kinerja pasar aktual baru-baru ini.

- Skew (kecondongan) terus berada di zona premium opsi jual (put options), namun penjualan baru-baru ini tidak memicu peningkatan permintaan lindung nilai (hedging) turun yang signifikan.

- Posisi market maker terkonsentrasi di sekitar harga spot saat ini, Bitcoin berada di area gamma negatif maksimum, dengan arus dana terus mendukung permintaan perlindungan.

Wawasan Makro

Lowongan kerja AS pada bulan April naik menjadi 7,62 juta, tertinggi dalam hampir dua tahun, 750 ribu lebih tinggi dari ekspektasi pasar. Yield obligasi pemerintah AS 10 tahun kembali ke atas 4,45%, pasar memberikan harga probabilitas kenaikan suku bunga Fed di akhir tahun lebih dari 50%, tidak ada lagi ekspektasi penurunan suku bunga sepanjang tahun. Indeks dolar AS bertahan di atas 99. Kondisi keuangan sedang mengetat secara marjinal, bukan melonggar.

Bitcoin menyerap perubahan ini lebih kuat daripada aset risiko lainnya, harga turun 13% dalam seminggu terakhir ke kisaran $67.000. ETF spot AS mengalami arus keluar selama tiga minggu berturut-turut sebesar $4,21 miliar, menjadi gelombang penarikan institusional terbesar tahun 2026. Institusi sedang melakukan derisking sebelum harga turun, bukan sebagai reaksi setelahnya. Data pekerjaan non-farm Jumat adalah titik observasi kunci. Data yang kuat akan melanjutkan tekanan distribusi saat ini; data yang lemah dapat memberikan kondisi reset pertama.

Wawasan On-Chain

Kembali ke Zona Pasar Bearish

Angin balik makro di atas langsung diterjemahkan menjadi kemunduran struktur on-chain. Penurunan 13% dalam seminggu terakhir menarik harga dari rata-rata pasar sesungguhnya (true market mean) sebesar $77,8k, yang melacak biaya dasar pasokan yang aktif diperdagangkan, secara historis merupakan garis pemisah pasar bearish/bullish. Saat ini harga $67k berada di posisi tengah zona tersebut, tidak mampu bertahan di atas rata-rata pasar sesungguhnya, sekali lagi mengkonfirmasi bahwa kelanjutan pasar bearish masih menjadi pola dominan.

Perlu dicatat, biaya dasar pemegang jangka pendek (STH cost basis) kini telah turun menjadi $76,4k dan jatuh di bawah rata-rata pasar sesungguhnya, konfigurasi seperti ini terakhir kali muncul pada Januari 2022. Konfigurasi ini menunjukkan bahwa pembeli baru sedang menumpuk di bawah valuasi rata-rata kunci pasar, ini adalah karakteristik khas fase akhir pasar bearish: dimensi waktu koreksi mulai menekan keyakinan investor, secara historis pada tahap ini lebih mudah terjadi kegagalan struktural atau pemotongan kerugian skala besar.

Kemiringan Profitabilitas Ambruk Saat Turun

Di atas dasar kemunduran struktur tersebut, lingkungan arus dana jangka pendek berubah drastis karena penurunan harga baru-baru ini. Rasio keuntungan/kerugian terealisasi rata-rata 7 hari telah menyusut menjadi 0,29, menunjukkan bahwa realisasi kerugian mendominasi perilaku pengeluaran (spending) on-chain. Ini hampir identik dengan gelombang panik awal Februari. Pada 7 Mei, rata-rata 7 hari ini pernah melonjak menjadi 3,16 karena investor merealisasikan keuntungan selama reli ke $82k, tetapi rata-rata 90 hari tidak pernah menembus ambang batas 2 yang sesuai dengan arus dana bullish sejati. Penyimpangan antara pembacaan jangka pendek dan jangka menengah ini adalah sinyal jelas bahwa reli kekurangan keyakinan struktural, sesuai dengan formasi puncak lokal dalam pasar bearish, bukan perubahan struktural yang kredibel. Penurunan berikutnya ke 0,29 semakin mengkonfirmasi penilaian ini.

Pembeli Baru Menghadapi Tekanan

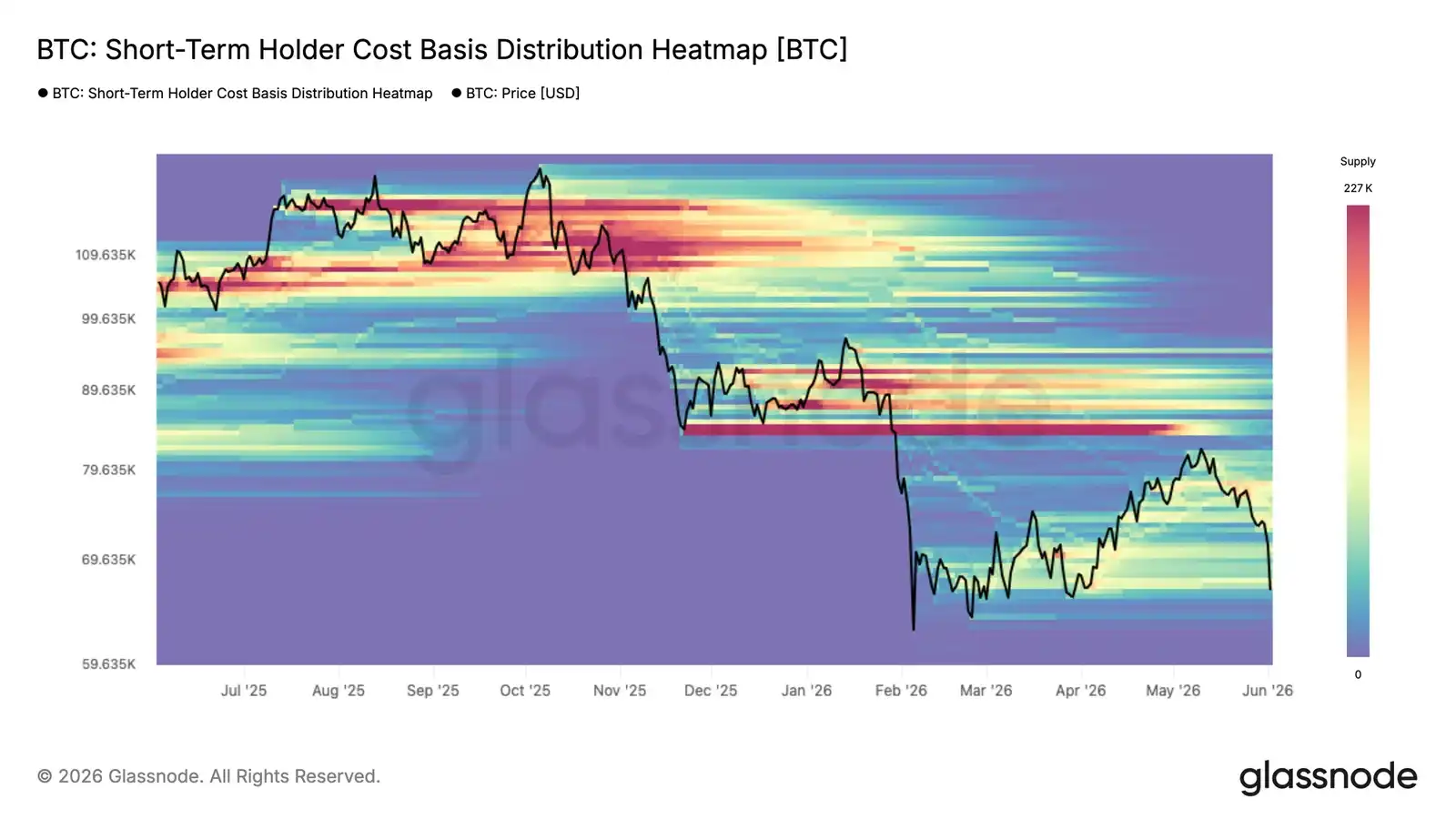

Penolakan dari zona resistensi puncak pasar bearish membuat pasokan yang terakumulasi baru-baru ini langsung terekspos pada garis kerugian. Peta panas distribusi biaya dasar pemegang jangka pendek (STH cost basis distribution heatmap) menunjukkan kepadatan pasokan pembeli baru-baru ini di berbagai rentang harga, mengungkapkan posisi terkonsentrasi biaya dasar pemegang jangka pendek, yaitu area di mana tekanan perilaku paling mungkin terjadi.

Saat harga mundur ke sekitar $67k, ia mendekati tepi bawah kluster pasokan yang terakumulasi sejak Februari. Di area ini, banyak pemegang jangka pendek melihat keuntungan belum direalisasi mereka terkompresi ke titik impas atau bahkan berubah menjadi kerugian. Mereka yang mengakumulasi di sekitar puncak lokal $78k-$82k menghadapi tekanan paling langsung, apakah mereka memilih untuk menahan atau memotong kerugian akan menentukan apakah level harga saat ini dapat menyerap tekanan jual, atau mengalah pada penurunan yang lebih dalam.

Akselerasi Realisasi Kerugian di Semua Kelompok

Saat pembeli baru-baru ini terdorong kembali ke tepi bawah rentang tiga bulan, tekanan realisasi kerugian telah meluas dari pasokan yang baru terakumulasi ke jangkauan yang lebih luas. Koreksi saat ini ke $67k telah mendorong total kerugian terealisasi harian hingga $1,35 miliar, mengalami akselerasi signifikan dibandingkan level dasar periode konsolidasi sebelumnya.

Dari jumlah tersebut, $770 juta per hari direalisasikan oleh pemegang jangka panjang (long-term holders) yang membeli sebelum Januari 2026, mencerminkan pemotongan kerugian yang terus-menerus oleh pembeli di puncak siklus seiring dengan berlarutnya waktu pasar bearish. Sisanya berasal dari pembeli baru-baru ini yang mengakumulasi dalam rentang $67k-$82k sepanjang tahun 2026, mereka dipaksa keluar dengan kerugian karena harga jatuh di bawah biaya dasar mereka.

Seiring dengan matangnya pasar bearish, pola pemotongan kerugian oleh pemegang jangka panjang dan penyaluran pasokan kepada pembeli baru dengan harga lebih rendah ini adalah ciri berulang dan diperlukan dalam proses pembentukan dasar siklus. Namun, ritme realisasi kerugian saat ini menunjukkan bahwa proses ini belum selesai.

Wawasan Off-Chain

Jatuh di Bawah Biaya Dasar ETF

Reli terakhir Bitcoin hampir tepat terhenti di sekitar harga biaya agregat ETF spot AS sebesar $83k, mengubah level harga yang sebelumnya menjadi support menjadi resistensi yang jelas. Ini menunjukkan bahwa banyak investor ETF yang sebelumnya dalam keadaan rugi memanfaatkan peluang reli untuk mengurangi posisi atau keluar di titik impas.

Penolakan ini terutama patut dicatat karena arus dana ETF telah menjadi salah satu sumber permintaan dominan dalam siklus ini. Ketika harga sulit merebut kembali biaya dasar rata-rata pemegang, sering kali berarti pasokan dari investor yang terjebak melebihi permintaan baru, membentuk resistensi di atas.

Ke depan, biaya dasar agregat ETF tetap menjadi level observasi kunci. Perolehan kembali yang menentukan akan mengembalikan rata-rata investor ETF ke keadaan untung, dan mungkin meningkatkan sentimen keseluruhan kelompok ini. Sebelum itu, ketidakmampuan bertahan di atas level ini menunjukkan bahwa kepemilikan ETF masih menjadi angin balik, investor masih memanfaatkan kekuatan untuk derisking daripada akumulasi.

Pembelian Spot Menghilang

Arus dana pasar spot memburuk drastis dalam dua minggu terakhir, delta volume perdagangan spot 7 hari berubah menjadi negatif, dan mencapai level terlemah sejak penjualan Februari. Ini menunjukkan bahwa penjual agresif kembali mendominasi order book spot, semakin memperkuat kelemahan pergerakan harga baru-baru ini.

Yang istimewa dari pergerakan saat ini adalah, itu terjadi setelah akumulasi berkelanjutan yang didominasi spot pada bulan April dan awal Mei. Dalam kenaikan tersebut, pembeli terus mengangkat penawaran jual, mendorong delta volume perdagangan spot ke nilai positif, membantu Bitcoin bangkit dari pertengahan $60k ke $80k. Impuls permintaan itu kini telah mereda, dengan penjual kembali menguasai situasi saat harga gagal menembus lebih tinggi.

Delta volume perdagangan spot yang terus negatif biasanya disertai dengan peristiwa penyerahan (capitulation) atau tahap awal pembalikan tren yang lebih luas. Untuk saat ini, ini menunjukkan bahwa pasar masih dalam fase distribusi, peserta spot sedang memanfaatkan reli untuk menjual daripada mengakumulasi. Peningkatan signifikan dalam permintaan spot tetap menjadi salah satu sinyal kunci untuk mendukung pemulihan berkelanjutan.

Liquidasi Futures

Koreksi pasar terbaru memicu salah satu peristiwa liquidasi terbesar dalam siklus ini, dengan lebih dari $400 juta posisi long leverage dilikuidasi saat Bitcoin jatuh di bawah $70k. Meski menyakitkan bagi peserta yang masuk terlambat, peristiwa seperti ini cenderung membersihkan leverage berlebih dari sistem dan mereset posisi pasar.

Perlu dicatat bahwa skala liquidasi ini masih lebih rendah dibandingkan periode koreksi Oktober 2025 dan Februari 2026, menunjukkan bahwa leverage tidak terlalu teregang sebelum memasuki penurunan ini. Secara historis, liquidasi long skala besar sering bertepatan dengan titik kelelahan lokal, karena tekanan jual paksa merambat melalui pasar derivatif dan membersihkan tangan lemah.

Pertanyaan kunci ke depan adalah apakah permintaan spot dapat turun tangan menyerap pasokan. Jika tekanan jual yang didorong liquidasi mulai mereda, sementara pembeli spot kembali, pasar mungkin akan memiliki latar belakang posisi yang lebih bersih dan leverage yang menggantung lebih rendah, menciptakan kondisi untuk pemulihan yang lebih berkelanjutan.

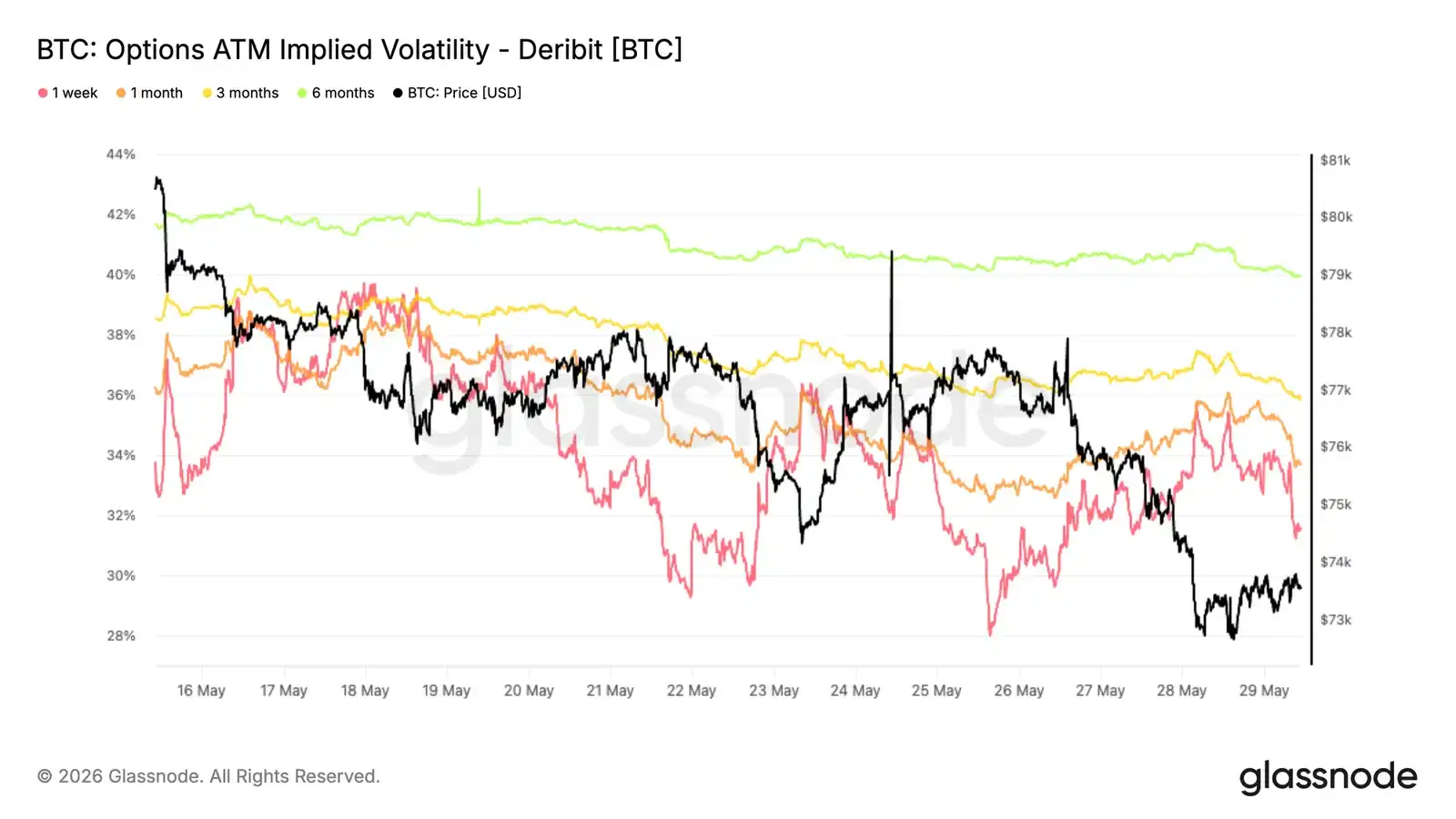

Implied Volatility Terus Menurun

Dilihat dari implied volatility, meskipun spot mengalami breakdown, tren dominan tetap adalah kompresi di seluruh kurva tenor. Tenor 1 bulan turun dari sekitar 38% menjadi 34%, tenor 3 bulan dan 6 bulan juga masing-masing terkompresi sekitar 3 poin volatilitas dalam dua minggu terakhir.

Pergerakan ini mencerminkan ketidakrelaan pasar untuk membayar premium opsi bahkan setelah Bitcoin jatuh di bawah batas bawah kisaran baru-baru ini. Meskipun volatilitas depan (front-end) bereaksi sesaat selama pergerakan spot yang tajam, ini dengan cepat dijual, mempertahankan tren penurunan yang lebih luas.

Struktur tenor masih dalam keadaan backwardation (premium), volatilitas jangka jauh masih diperdagangkan dengan premium di atas depan. Ini menunjukkan bahwa trader terus memandang kelemahan harga baru-baru ini sebagai peristiwa lokal, bukan katalis yang memicu repricing volatilitas yang lebih luas.

Penjual volatilitas masih mendominasi, meskipun harga melemah, permintaan untuk perlindungan tidak mengalami akselerasi.

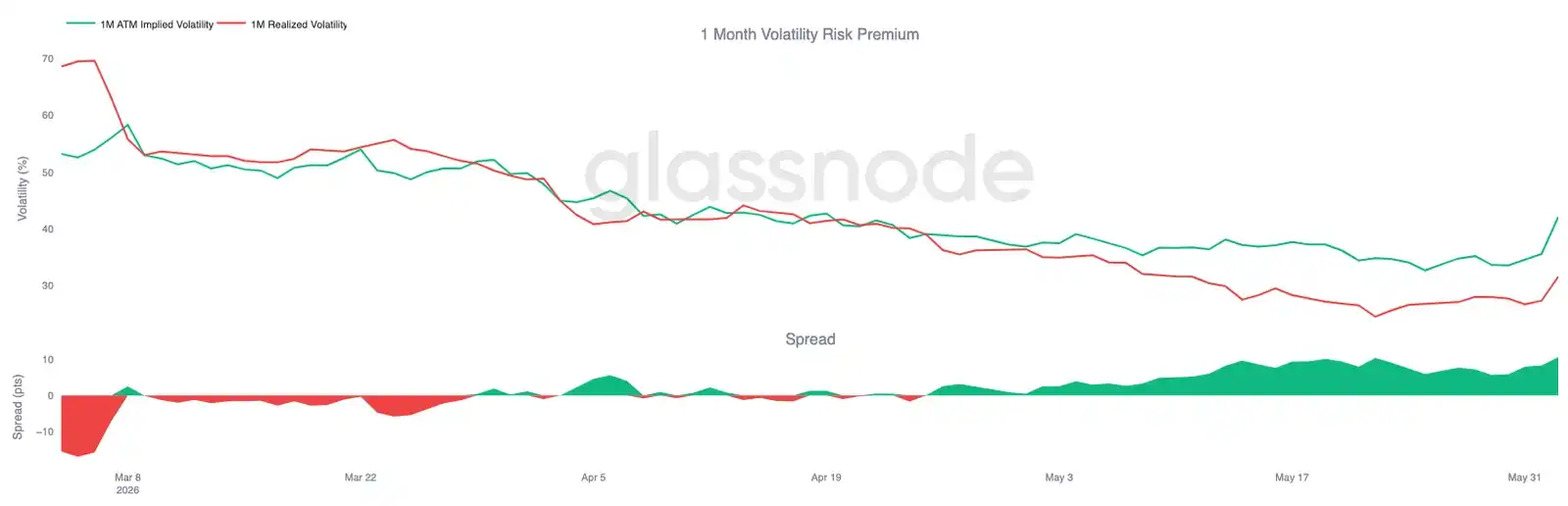

Premi Risiko Volatilitas Mendekati Level Tertinggi Tiga Bulan

Seiring dengan penurunan implied volatility, hubungan antara implied dan realized volatility menceritakan kisah yang berbeda. Meskipun Bitcoin mengalami periode volatilitas, pasar opsi terus memberikan harga untuk volatilitas masa depan yang secara signifikan lebih tinggi daripada volatilitas yang secara aktual disampaikan oleh spot baru-baru ini.

Implied volatility 1 bulan telah naik kembali ke sekitar 42%, sedangkan realized volatility masih sekitar 32%. Hasilnya adalah premi risiko volatilitas (volatility risk premium) melebar ke dekat level tertinggi dalam tiga bulan terakhir.

Perubahan ini sangat terlihat selama penjualan baru-baru ini. Meskipun realized volatility naik saat spot menembus support kunci, implied volatility naik lebih cepat, mencerminkan peningkatan permintaan baru untuk opsi dan perlindungan.

Pasar opsi terus memberikan probabilitas yang lebih tinggi untuk volatilitas masa depan dibandingkan yang hanya disarankan oleh perilaku harga baru-baru ini, menjaga premi volatilitas pada level yang signifikan.

Premium Opsi Jual (Put Options) Tetap Tinggi

Seiring dengan melebarnya premi risiko volatilitas, skew menunjukkan di mana trader terus memusatkan permintaan opsi. Meskipun spot mengalami breakdown, opsi jual (put options) terus lebih mahal daripada opsi beli (call options) di seluruh kurva tenor.

Kesimpulan

Penurunan terbaru Bitcoin semakin menguatkan pandangan bahwa pasar masih rapuh, dengan profitabilitas, perilaku investor, kepemilikan ETF, dan permintaan pasar spot semuanya menunjukkan kelemahan. Penolakan di sekitar harga biaya total ETF sekitar $83.000 menunjukkan banyak investor masih terjebak di atas harga saat ini, menyebabkan penjualan di level tinggi yang terus menekan reli Bitcoin.

Sementara itu, realisasi kerugian yang dipercepat dan pemotongan kerugian (capitulation) skala besar oleh pemegang jangka panjang, serta alur order spot yang jelas beralih ke penjual. Meskipun peristiwa liquidasi baru-baru ini membantu membersihkan leverage dari sistem, saat ini hampir tidak ada bukti yang menunjukkan reaksi permintaan yang bertahan lama yang mampu mencerna pasokan yang dihasilkan.

Situasi di pasar opsi juga serupa. Trader masih membayar untuk perlindungan risiko turun (downside risk protection) dan volatilitas masa depan, tetapi tidak ada tanda-tanda kepanikan yang biasanya menyertai penurunan tajam. Sebelum permintaan spot menguat, investor ETF kembali profitabilitas, dan tekanan jual mulai mereda, pasar mungkin masih menghadapi risiko penurunan lebih lanjut dan konsolidasi berkelanjutan dalam struktur pasar bearish yang lebih luas.