Penulis: Ba Xiao Ling, Wu Xiaobo Channel

"Dalam jangka panjang, pasar modal akhirnya akan 'kebal' terhadap konflik regional dan menginternalisasi dampak jangka panjang perang sebagai bagian dari data makro."

Tanggal 12 April di Islamabad, AS dan Iran kembali ke negara masing-masing, kemudian, kabar "gagal berunding" menyebar ke seluruh dunia dan terus berkembang.

Kabar baiknya, pasar punya 24 jam untuk mencerna guncangan ini; kabar buruknya, tidak ada yang tahu apakah 24 jam ini cukup.

Kegagalan Iran dan AS mencapai kesepakatan menjadi berita utama koran

Lebih dari 90% konflik geopolitik akan memudar dari pandangan pasar dalam dua minggu, tetapi 10% sisanya cukup untuk mengubah dunia.

Sejak perang AS-Iran meletus, pasar telah disiksa oleh "operasi ganas seperti harimau, naik turunnya tergantung Trump" selama 6 minggu penuh.

Pada Maret yang baru lalu, dari saham A, saham H, hingga saham AS, indeks utama umumnya mengalami koreksi lebih dari 4%. Individu saham bahkan lebih parah, lebih dari 85% saham di pasar A mengalami penurunan, dengan median penurunan mencapai 11,5%, setara dengan rata-rata setiap investor retail mengalami satu kali limit down.

Namun, belakangan pasar mulai menunjukkan tanda-tanda "kekebalan" terhadap perang.

Berdasarkan perubahan ini, kami mengumpulkan pandangan dari 11 ahli keuangan dan ekonom untuk menyelesaikan Laporan Pertumbuhan Kekayaan April 2026, berusaha mencari petunjuk investasi di tengah situasi perang yang bergejolak, dan memberikan referensi untuk alokasi aset pada bulan berikutnya.

Laporan sekitar 18.000 kata ini terutama membahas tiga masalah inti:

◎ Apakah April adalah momen yang tepat untuk "membeli dengan harga murah"?

◎ Kapan perang AS-Iran berakhir? Seberapa besar dampaknya terhadap pasar?

◎ Di bawah "ekonomi perang", bagaimana investor harus mengalokasikan aset?

Apakah April adalah momen yang tepat untuk "membeli dengan harga murah"?

Dalam kalender investasi, setiap bulan April adalah momen "keputusan" yang khas.

Berbeda dengan periode vakum data pasar pada Februari-Maret, setelah memasuki April, data makro kuartal pertama semakin jelas, laporan tahunan dan laporan kuartal pertama perusahaan terbuka mulai diungkap secara massal, dan pasar beralih dari "digerakkan ekspektasi" ke "penetapan harga berdasarkan realitas".

Dengan kata lain, pasar di bulan April lebih percaya pada "apa yang dilihat adalah yang didapat".

Yang lebih penting, meskipun mengalami penurunan besar, pasar saat ini tidak kekurangan amunisi.

Menurut perhitungan Dongwu Securities, awal April, volume transaksi dua bursa masih dijaga di atas 1,6 triliun yuan, lebih tinggi dari sebagian besar periode tahun lalu;

Saldo pembiayaan pada periode yang sama adalah 2,58 triliun yuan, hanya turun sedikit dibandingkan puncak awal Maret, menunjukkan bahwa dana leverage tidak menarik diri secara besar-besaran;

Sementara total unit ETF saham yang mewakili dana pasar jangka panjang dijaga pada 2,10 triliun unit, hanya turun 11,9 miliar unit dibanding puncak awal Maret, secara keseluruhan stabil;

Selain itu, jumlah pembukaan akun saham A baru pada Maret sekitar 4,6 juta akun, masih berada di level tinggi sejarah, antusiasme masyarakat untuk masuk pasar tidak berkurang.

Ini berarti, bahkan di bawah dampak konflik geopolitik, potensi pembeli pasar masih cukup, sekali terjadi pembalikan pasar, dana ini kemungkinan besar akan cepat berubah menjadi kenaikan baru yang masuk.

Lalu ke mana dana akan mengalir lebih dulu?

Sebagian besar institusi percaya, ketika pergerakan pasar cenderung melunak, perusahaan yang sekaligus memiliki "ruang perbaikan valuasi, potensi rebound dari oversold, dan dukungan kinerja" akan lebih mudah menarik arus balik dana.

Alasannya, beberapa aset berkualitas seringkali jatuh ke "harga bagus" di tengah kekacauan.

Dalam laporan, kami juga mengundang 9 ahli untuk memprediksi kenaikan/penurunan delapan aset: Indeks Hang Seng, CSI 300, pasar saham Jepang-Korea, saham AS, indeks dolar AS, emas, properti kota tier-1, minyak mentah. Sekaligus, memberikan saran konfigurasi untuk delapan target investasi: ETF科创50, saham konsep pembalikan kinerja atau perbaikan valuasi, ETF Teknologi Hang Seng, ETF konsumsi, emas, obligasi AS, saham konsep HALO, dan dana moneter.

Di antaranya, pasar yang paling dipandang positif adalah Indeks Hang Seng, dengan 7 orang melihat kenaikan, tidak ada yang melihat penurunan. Target investasi yang paling disukai adalah ETF科创50 dan saham konsep pembalikan kinerja atau perbaikan valuasi, diikuti oleh ETF Teknologi Hang Seng dan emas.

Para ahli berpendapat, pasar saham H telah mematok充分 (cukup) dampak pengetatan likuiditas dan perang, sehingga setelah oversold极致 (sangat ekstrem), pasar saham H berpeluang mengalami "koreksi valuasi", menjadi salah satu pasar dengan elastisitas rebound terbesar di bulan April.

Sementara itu, 4 ahli yang melihat kenaikan indeks CSI 300 juga berdasarkan alasan serupa, mereka menunjuk, di tengah data fundamental dalam negeri yang kuat pada Maret, pasar telah menunjukkan tanda oversold yang jelas.

Kapan perang AS-Iran berakhir?

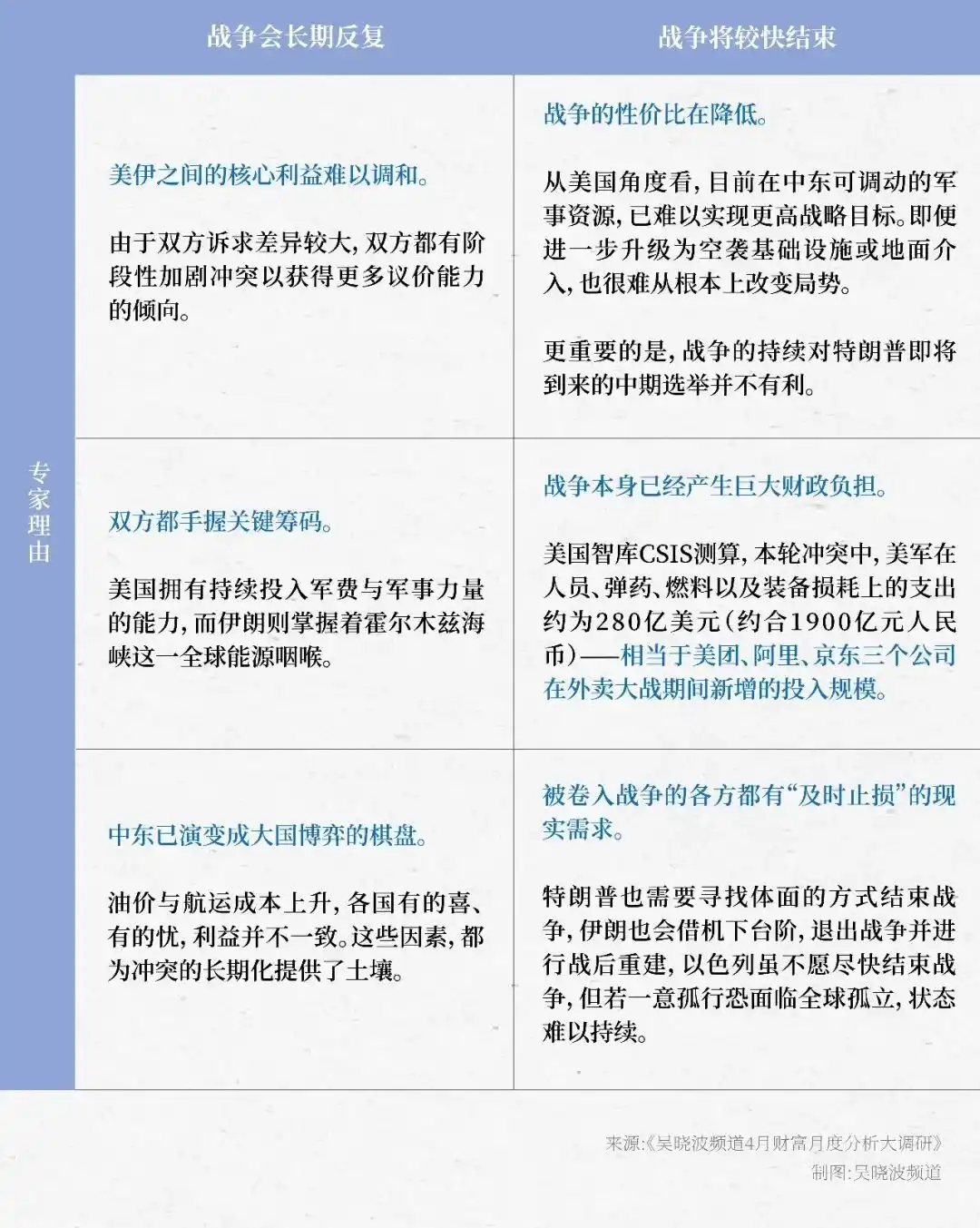

Meskipun para ahli memberikan penilaian masing-masing, tetapi sebagian besar masih menekankan, sifat berulang dan dampak jangka panjang perang akan terus mengganggu pasar, mereka umumnya menyarankan investor untuk tetap menahan diri — "semakin lambat penempatan, semakin kuat kepastiannya".

Lalu, menurut para ahli, kapan konflik berakhir? Seberapa besar dampaknya terhadap pasar?

Hasil survei menunjukkan, 11 ahli memiliki perbedaan pendapat yang jelas: 4 orang berpendapat perang sulit berakhir dalam waktu dekat, 3 orang berpendapat akan cepat berakhir, sedangkan 4 orang menyatakan sulit dinilai.

Alasan ahli yang menganggap konflik akan berulang dalam jangka panjang, terutama berdasarkan ketidakpuasan kedua belah pihak terhadap "keuntungan" perang, sedangkan alasan yang menganggap perang akan cepat berakhir, lebih banyak dari sudut pandang biaya (lihat tabel di bawah).

Namun, terlepas dari apakah masa depan adalah "bertarung dan berunding" atau "berunding dan bertarung", konsensus para ahli jelas:

"Pasar modal akhirnya akan 'kebal' terhadap konflik regional dan menginternalisasi dampak jangka panjang perang sebagai bagian dari data makro."

Untuk ini, mereka menyarankan strategi investasi bisa lebih pragmatis: Daripada menebak kapan perang berakhir, lebih baik menerimanya sebagai bagian dari realitas, memasukkan ke dalam kerangka "ekonomi perang" untuk penetapan harga ulang.

Dalam kerangka ini, salah satu perubahan terpenting adalah kenaikan pusat harga minyak, dan dalam jangka pendek sulit turun kembali ke level sebelum perang.

Berkaitan dengan pasar China, di satu sisi, kenaikan harga minyak akan mendorong "kondisi kenaikan harga", di sisi lain, posisi konfigurasi aset China mungkin lebih ditingkatkan karenanya.

Di bawah ekonomi perang, "kondisi kenaikan harga" datang

Sejak Maret, dalam konferensi strategi musim semi berbagai sekuritas besar, tidak sengaja menyebutkan dua garis inti: "narasi AI" dan "stabil dan naiknya PPI".

PPI (Indeks Harga Produsen), sejak berubah negatif pada Oktober 2022, hingga Februari 2026, telah berada di interval pertumbuhan negatif selama 41 bulan berturut-turut.

Dan perbaikan PPI akan langsung menguntungkan keuntungan perusahaan hulu, dan membentuk dukungan bagi pasar secara keseluruhan. Pengalaman sejarah menunjukkan, pada awal kenaikan PPI, biasanya tidak muncul bear market sistematis.

Menurut analisis Yuekai Securities, sebelum terjadi konflik geopolitik, daya dorong fundamental kenaikan PPI, berasal dari perbaikan berkelanjutan hubungan penawaran dan permintaan: pertama, perkembangan pesat kecerdasan buatan global mendorong investasi komputasi dan energi; kedua, fiskal发力 (mengeluarkan tenaga) menarik investasi infrastruktur; ketiga, kebijakan "anti-involusi" mendorong tatanan persaingan pasar terus dioptimalkan.

Berdasarkan ini, sebagian besar institusi berpendapat, "konsep kenaikan harga" yang dibawa oleh kenaikan PPI, berpeluang menjadi salah satu garis investasi paling jelas tahun ini.

Secara konkret, kenaikan harga hulu, akan membawa tekanan biaya bagi tengah dan hilir, sehingga pada tahap awal kenaikan PPI, pasar lebih cenderung mengkonfigurasi perusahaan yang memiliki kemampuan transmisi harga, yaitu perusahaan yang memiliki merek, saluran, atau keunggulan rantai industri, mampu mengalihkan biaya ke terminal.

Namun, pada Maret 2026, didorong oleh melonjaknya harga energi, PPI naik 0,5% year-on-year, "lebih awal" berubah dari negatif ke positif.

Menurut perhitungan Guolian Minsheng Securities, jika menghilangkan faktor harga minyak, perbaikan PPI tidak terlalu mencolok, kuartal ketiga ada kemungkinan memuncak dan turun kembali, tetapi sinyal harga ini, masih membantu mengubah perilaku perusahaan dan kepercayaan konsumen di bawah inflasi rendah sebelumnya.

Sementara itu, dalam kerangka "ekonomi perang", banyak institusi menilai, nilai konfigurasi keseluruhan aset China sedang naik.

Alasannya, dalam lingkungan global yang didominasi oleh "guncangan penawaran", modal cenderung menuju ke arah keamanan dan efisiensi, oleh karena itu, China yang memiliki pasokan energi stabil, sistem industri lengkap, rantai pasokan韧性 (tahan lama) tinggi, pendukung industri matang, memiliki keunggulan signifikan dalam kedua aspek ini.

Ini berarti, termasuk saham A dan H在内的 (dalam) aset China, berpeluang menempati posisi lebih penting dalam rebalans aset global putaran ini.

Kata-kata Da Tou

Akhirnya, lampirkan saran keuangan konfigurasi April versi detail dari para ahli, untuk referensi.

Irasionalitas pasar, seringkali lebih tahan lama dari perkiraan, daripada menebak titik balik yang tidak dapat diketahui, lebih baik mempersiapkan alokasi aset dan isolasi risiko lebih awal.

Di tingkat pasar, saya optimis dengan saham teknologi. Meskipun valuasi memang tidak rendah, tetapi valuasi tinggi sendiri tidak berarti gelembung "pasti pecah". Berbeda dengan gelembung internet tahun 2000, raksasa teknologi yang mendominasi pasar sekarang memiliki arus kas bebas yang kuat, keuntungan besar yang nyata, serta hambatan industri yang dalam, kemampuan menahan risiko jauh lebih baik daripada dulu. Sebenarnya, prasyarat perusahaan teknologi mempertahankan valuasi tinggi saat ini, adalah pertumbuhan laba atau dukungan likuiditas tidak mengalami pembalikan.

Dari waktu dan ruang, gelombang行情 (kondisi pasar) bull lambat dan panjang ini masih berada di babak pertama.

Saran untuk investor tetap percaya diri dan sabar, aktif memperhatikan saham atau dana berkualitas yang terpukul salah, untuk mempelajari peluang serangan naik pasar berikutnya, di area底部 (dasar) penyesuaian pasar, jangan mudah kehilangan chip berkualitas.

Sekaligus juga harus melihat, diferensiasi struktural masih akan berlanjut, tahun ini dapat terus mengambil "strategi dumbel baru": Ujung satu "dumbel" adalah saham龙头 (pemimpin) teknologi yang mewakili inovasi teknologi, seperti robot, chip semikonduktor, algoritma komputasi, penerbangan luar angkasa komersial, baterai padat, fusi nuklir terkontrol yang disebutkan dalam rencana lima tahun kelima belas; Ujung lainnya adalah saham blue chip tradisional aset berat,波动率 (volatilitas) rendah, seperti peralatan jaringan listrik, logam non-ferrous, batubara, minyak dan gas dan aset "HALO" lainnya.

Secara keseluruhan melihat banyak pasar, bulan depan bertepatan dengan periode pengungkapan laporan kuartal pertama, saran berpusat pada garis utama kinerja, fokus memperhatikan manufaktur canggih dengan属性 (atribut) ekspor lebih kuat, yaitu dua arah teknologi + siklus untuk penempatan.

Dalam hal pemilihan waktu, sebelum dampak konflik AS-Iran benar-benar tumpul, pasar masih mungkin muncul fluktuasi besar. Oleh karena itu waktu penempatan semakin ke belakang, semakin kuat kepastiannya.

◎ Pertama, strategi inti adalah "beradaptasi". Di lingkungan saat ini, yang lebih penting dari prediksi adalah menanggapi perubahan. Jangan karena panik lalu大幅度 (dalam skala besar) memotong posisi, mudah jatuh sebelum fajar.

◎ Kedua, saran praktis adalah mempertahankan posisi, memindahkan pusat gravitasi ke sektor pertahanan. Teknologi Hang Seng sudah jatuh透了 (sangat dalam), banyak perusahaan bagus dalam kondisi oversold, bisa masuk分批 (secara bertahap) "membeli murah", tetapi tahap ini tidak disarankan posisi berat, karena saham teknologi sekarang fluktuasinya terlalu ganas, terlalu dipengaruhi sisi sentimen.

◎ Ketiga, perhatikan peluang berikut: Perhatikan obligasi AS ujung pendek, imbal hasil sekarang sangat性价比 (cost-effective); Emas则是 (adalah) aset lindung nilai yang tidak tergoyahkan di bawah risiko geopolitik.

Fluktuasi besar sebenarnya adalah "batu uji" perusahaan bagus,趁着 (manfaatkan) kekacauan pasar, malah bisa memilih perusahaan berkualitas yang terpukul salah untuk penempatan jangka panjang.

Perang selalu bertarung dan berunding, berunding dan bertarung, tetapi, pasar akan dari awal Trump "menggambar garis" sampai kemudian perlahan kebal, bagi investor, yang要做 (harus dilakukan) adalah berinvestasi, bukan berjudi.

Di bawah latar belakang geopolitik yang belum cukup jelas, mengkonfigurasi beberapa indeks宽基 (broad-based) seperti CSI 300 atau CSI A500 adalah pilihan yang bagus, bisa menyerang bisa bertahan, tunggu situasi jelas baru tambah proporsi ETF sektor appropriately, saham individu尽量 (usahakan) pertahankan konfigurasi rendah.

Selain itu, fluktuasi pasar jangka pendek sulit diprediksi, tetapi berikut ini mungkin bisa dinantikan:

Pertama, laporan kuartal pertama 2026有 (memiliki) peran panduan untuk kinerja tahunan, sehingga sektor yang berkinerja较好 (cukup baik) atau melampaui ekspektasi, berpeluang disukai pasar.

Kedua, bisa perhatikan dua logika kenaikan harga dan going global, yang pertama lebih terkonsentrasi di logam non-ferrous dan kimia hulu, yang kedua lebih terkonsentrasi di perusahaan peralatan dan mesin, tetapi mempertimbangkan valuasi logam non-ferrous dan kimia偏高 (cenderung tinggi), fokus pada板 (sektor) mesin peluang naiknya akan lebih tinggi.

Saat ini valuasi keseluruhan saham AS, saham A, dan emas均 (semuanya) berada pada level relatif tinggi.

Bagi investor individual, saat ini disarankan berorientasi pada keuntungan absolut, prioritaskan mengkonfigurasi aset berisiko rendah seperti obligasi dan dana moneter, sekaligus适度 (secara moderat)搭配 (menggabungkan) ETF sektor konsumsi dengan valuasi relatif reasonable dan emas; Bagian saham, bisa perhatikan aset红利 (dividen), indeks大盘 (large-cap), hindari gaya主题 (tema),小微盘 (small and micro cap) yang naik过多 (terlalu banyak) sebelumnya. Jangan ikut-ikutan investasi, investasi tema, tunggu时机 (waktu yang tepat).

Jangka pendek看好 (optimis) peluang rebound oversold saham A, jangka menengah看好 konsumsi dan rantai industri properti.

Di tingkat pasar global, saat ini valuasi saham teknologi AS, saham teknologi H telah回落 (turun kembali) ke interval底部 (dasar) valuasi dua tahun terakhir, di antaranya valuasi rata-rata perusahaan teknologi besar AS jatuh di bawah 25 kali, mendekati 20 kali, valuasi umum perusahaan teknologi besar H di bawah 20 kali.

Dan pertumbuhan laba perusahaan teknologi ini masih kuat, didukung回购 (buyback) besar-besaran, jika terus menyesuaikan, valuasi turun satu anak tangga lagi, malah akan menjadi peluang抄底 (beli di dasar) yang cukup baik untuk dana jangka menengah-panjang.

Menghadapi geopolitik yang tidak pasti, saran近期 (terkini) investor beroperasi setengah posisi, paling banyak dua pertiga posisi.

Dari segi sektor, saya pribadi比较 (cukup)看好 semikonduktor,替代 (pengganti) domestik bidang penerbangan luar angkasa komersial, terutama市值 (kapitalisasi pasar) rendah, juara单项 (tunggal) suatu bidang. Saat ini AS sedang menyusun rancangan undang-undang管制 (pengendalian) semikonduktor baru dengan kekuatan空前的 (belum pernah terjadi sebelumnya), ini将在 (akan) jangka pendek membentuk利好 (keuntungan) bagi Nvidia, jangka menengah menguntungkan替代 domestik semikonduktor China,预估 (diperkirakan) bulan April pasar akan mengejar sektor替代 domestik semikonduktor, menciptakan peluang untuk ETF科创50.

Perang ada pengaruhnya terhadap pasar selanjutnya, tetapi属于 (termasuk) faktor tahapan, bukan faktor penentu. Bagian utama perang diperkirakan很快 (segera) berakhir, tetapi ada efek ekor panjang, pengaruhnya terhadap selat以及 (serta) rantai pasokan global diperkirakan bertahan cukup lama. Investor bisa把握 (memanfaatkan) secara dinamis dua peluang: Penambahan konfigurasi aset yang terpukul salah serta realisasi keuntungan tahapan aset yang diuntungkan seperti minyak mentah.

Daya tarik pasar modal在于 (terletak pada), bahkan di lingkungan ekstrem seperti perang, juga mengandung peluang penempatan untuk keuntungan melampaui ekspektasi.

Saran relatif tinggi konfigurasi ETF科创50 dan dana moneter, berdiri teguh di主 (utama) jalur logika narasi pasar modal negara. Selain itu, bulan April pasar saham A adalah musim laporan tahunan, saran空仓 (posisi kosong) atau pilih saham绩优 (berkinerja baik) yang terpukul salah untuk membuka posisi少量 (sedikit).