Penulis | Meltem Demirors

Kompilasi | Odaily Planet Daily(@OdailyChina)

Penerjemah | DingDang(@XiaMiPP)

Institusi akhirnya "masuk ke crypto" — tetapi mereka tidak datang untuk mengambil alih posisi Anda. Mereka datang untuk mengubah ekonomi crypto menjadi aliran biaya mesin akumulasi AUM (Aset Under Management) mereka. Ini bukan penilaian atau kritik, hanya observasi fakta.

Pemikiran di bawah ini terutama ditujukan pada crypto sebagai ekonomi mata uang digital/token, bukan hanya sebagai infrastruktur keuangan blokir (yang dalam banyak kasus tidak memerlukan token asli, seperti yang dibuktikan oleh arsitektur sebagian besar token governance DeFi saat ini).

Ini adalah pandangan yang saya pegang sejak KTT Aset Digital (Digital Assets Summit) tahun lalu, ketika judul pidato pembukaan saya adalah "Percaya pada Sesuatu", dan segala yang terjadi dalam dua belas bulan terakhir tidak mengubah pandangan saya, hanya membuat gambarnya menjadi lebih jelas.

Baru-baru ini teman saya Evgeny dari Wintermute, dan Dean dari Markets Inc masing-masing menulis dua artikel bagus yang membahas apa sebenarnya arti "adopsi crypto institusional", dan dampaknya terhadap siklus pasar. Ini menginspirasi saya untuk menulis yang ketiga, berdiri di atas dasar mereka dan menambahkan perspektif baru — lanskap modal yang berubah dan perang AUM yang sedang meletus.

Jika Anda terburu-buru, baca ringkasan satu kalimat ini dulu:

"Adopsi institusional" bukanlah sebuah misi, itu adalah strategi ekstraksi. Satu-satunya pertanyaan yang tersisa adalah: dapatkah crypto membangun dan mendanai institusinya sendiri dengan cukup cepat, untuk menjaga nilai ekonomi tetap on-chain, bukan membiarkannya terus mengalir keluar ke tangan TradFi.

Keuangan Tradisional Sudah Menyedot Sebagian Besar Nilai Ekonomi Crypto

Cukup dengan melihat ke mana aliran dana pergi, Anda akan mengerti siapa pemenang sebenarnya di dunia crypto saat ini: bukan protokol DeFi, tetapi perusahaan keuangan yang seharusnya coba digantikan oleh Satoshi Nakamoto dalam "Whitepaper Bitcoin".

- Hanya dua stablecoin utama, USDT dan USDC, dapat menghasilkan sekitar $10 miliar pendapatan bersih spread bunga per tahun, masing-masing menjadi milik Tether (perusahaan swasta), Coinbase dan Circle (perusahaan publik). Perusahaan-perusahaan ini tentu saja adalah peserta penting dalam ekonomi crypto, tetapi mereka pertama-tama melayani kepentingan pemegang saham mereka sendiri.

- Cantor Fitzgerald — perusahaan yang dipimpin oleh Menteri Perdagangan AS saat ini Howard Lutnick — menghasilkan ratusan juta dolar per tahun dengan memegang Treasury AS untuk Tether, dan mengorganisir perdagangan di sekitar perusahaan aset digital dan produk investasi.

- Presiden AS Donald Trump, keluarganya, dan mitra juga telah menghasilkan miliaran dolar secara kumulatif melalui proyek crypto dan alat token yang terus berkembang.

- ETF Bitcoin IBIT milik BlackRock tumbuh menjadi sekitar $100 miliar AUM dalam sekitar 18 bulan, menjadi ETF dengan pertumbuhan tercepat dalam sejarah, dan salah satu produk paling menguntungkan bagi perusahaan (lebih detail nanti).

- Apollo Global Management dan rekan-rekannya secara diam-diam mengalirkan jaminan crypto dan saldo treasury perusahaan ke dalam dana kredit dan multi-aset mereka sendiri.

Setiap tahun, lembaga keuangan tradisional menyedot miliaran dolar aset dan laba dari ekonomi crypto — dan dalam banyak kasus, ruang ekonomi naik yang mereka peroleh bahkan melebihi protokol yang awalnya menciptakan nilai.

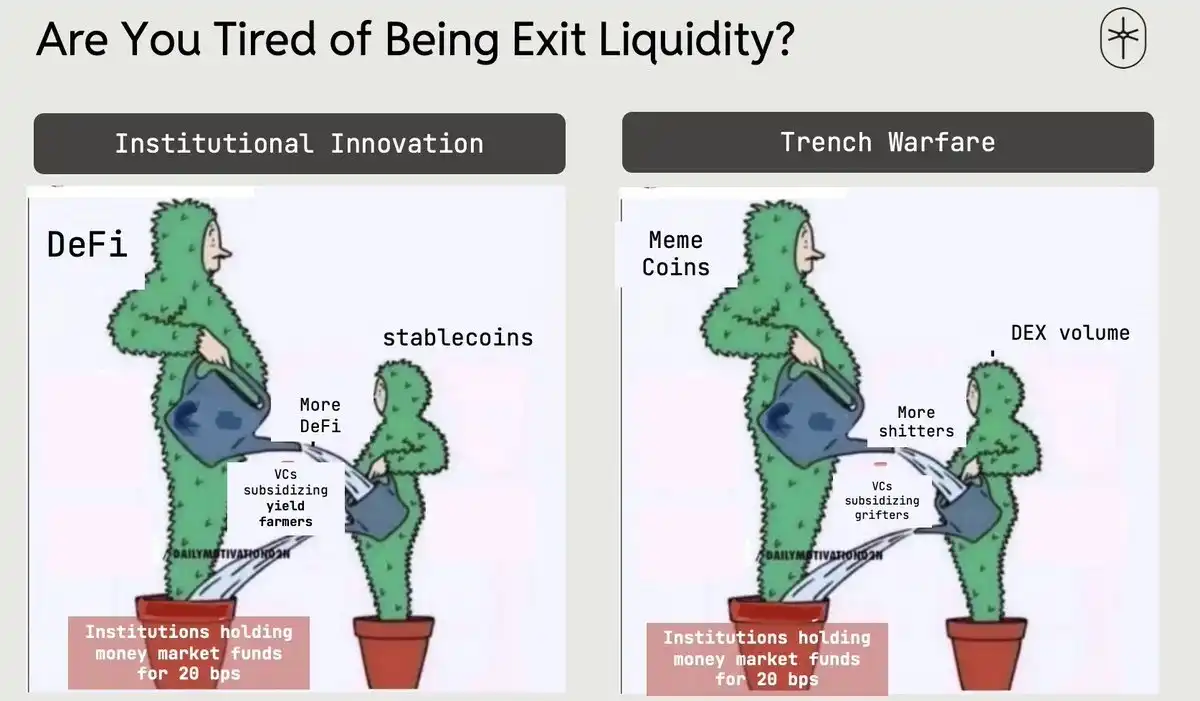

Para "inovator institusional" yang bersorak untuk "adopsi" di banyak konferensi dan prajurit parit yang nge-tweet tentang Memecoin, sebenarnya lebih mirip daripada yang Anda pikir. Kita harus berhenti menjilat, dan mulai menggunakan otak.

Bagaimana Sebenarnya Institusi Berpikir?

Perusahaan hanya memiliki satu fungsi inti: yaitu memaksimalkan keuntungan. Cryptocurrency dapat mencapai tujuan ini dengan dua cara:

- Sisi Biaya: Buku besar terdistribusi, jaminan on-chain, penyelesaian instan, dapat secara signifikan mengurangi biaya operasi back-office dan middle-office, meningkatkan likuiditas dan utilisasi jaminan (lihat catatan saya sebelumnya tentang likuiditas yang dapat dipertukarkan).

- Sisi Pendapatan: Membungkus crypto menjadi ETF, dana tokenisasi, produk terstruktur, layanan kustodian, paket perdagangan basis, pinjaman, solusi manajemen treasury... semua menghasilkan aliran biaya yang besar, ditambah komunitas crypto yang nge-tweet tanpa berpikir.

Sepuluh tahun terakhir, institusi terutama fokus pada cara pertama.

Ketika kami mendirikan DCG pada tahun 2015, saya menghabiskan tiga tahun penuh, mempromosikan keunggulan buku besar global Bitcoin dan mekanisme penyelesaian akhir ke hampir semua institusi keuangan. Saat itu, perusahaan jasa keuangan tidak melihat crypto sebagai sumber pendapatan baru. Itu dianggap terlalu berisiko; dan keuntungan yang mungkin didapat dari menjual altcoin tidak cukup untuk meyakinkan dewan mengambil risiko reputasi dan kepatuhan.

Setelah meninggalkan DCG, saya bergabung dengan CoinShares pada awal 2018. Saat itu AUM perusahaan tumbuh dari puluhan juta dolar menjadi miliaran dolar. Beberapa manajer investasi independen yang berani merangkul Bitcoin — seperti Cathie Wood, Murray Stahl, Ross Stevens — akhirnya mendapat imbalan yang besar atas keberanian mereka.

Awal 2024, menjadi titik balik. Institusi mulai menggunakan crypto sebagai alat untuk cara kedua: sumber pendapatan baru.

Meskipun sebelumnya sudah ada partisipasi institusional sporadis, peluncuran ETF Bitcoin IBIT BlackRock benar-benar meledakkan tanggul. IBIT menjadi ETF paling sukses sepanjang masa, sangat meningkatkan laporan keuangan BlackRock. Ada beberapa angka kunci:

- IBIT mencapai AUM $700 miliar dalam tahun pertama, menjadi ETF tercepat yang mencapai skala ini dalam sejarah, kecepatannya sekitar lima kali lipat dari pemegang rekor sebelumnya SPDR Gold Shares (GLD).

- Setelah opsi IBIT diluncurkan pada akhir 2024, itu menarik lebih dari $30 miliar inflow baru, sementara aliran dana pesaing pada dasarnya mandek, membuat pangsa pasarnya melebihi setengah dari semua AUM ETF Bitcoin.

- Dengan AUM sekitar $1000 miliar saat ini, IBIT dapat menghasilkan pendapatan biaya ratusan juta dolar per tahun untuk BlackRock, profitabilitasnya bahkan melebihi dana indeks S&P 500 perusahaan dengan skala hampir sepuluh triliun dolar.

Kesimpulannya jelas: IBIT menunjukkan playbook standar kepada semua perusahaan manajemen aset besar dan lembaga jasa keuangan — ambil Bitcoin atau aset digital lainnya → bungkus menjadi struktur dana tradisional → rak → menjadi aliran biaya yang stabil dan besar. Semua yang berikut — DAT, treasury tokenisasi, dana pasar uang on-chain — semua menjalankan playbook ini berulang kali.

Siklus Super Pengeluaran Modal AI: Lubang Hitam yang Melahap Modal

Mengubah sudut pandang sedikit, berbicara tentang tren besar lainnya — ini juga alasan mengapa kami Crucible segera didirikan setelah peluncuran IBIT 2024. Rantai nilai Daya-Komputasi sedang membentuk kembali tumpukan modal global secara real-time.

Membangun ekonomi AI — chip, pusat data, listrik, pabrik, dll — membutuhkan pengeluaran modal triliunan dolar dalam dekade mendatang, uang ini harus datang dari somewhere. Semua aset likuid yang tidak terikat langsung dengan AI — crypto, saham non-AI, bahkan aset kredit — sedang dijual, untuk mengejar target AI yang dianggap "harus dimiliki".

Sementara itu, banyak LP yang over-allocated di pasar swasta, exit dan dividen melambat, diam-diam memotong atau menunda komitmen kredit swasta dan PE baru. Ini menyebabkan siklus pengumpulan dana lebih panjang, tidak merata, lebih sulit diprediksi, perebutan saluran AUM berkualitas antara perusahaan manajemen aset dan PE menjadi sengit. Hasilnya adalah, segala sesuatu yang terlihat seperti kolam modal akan dikeringkan.

Modal On-Chain: Frontier AUM Berikutnya

Dalam perang perebutan AUM ini, crypto tidak lagi menjadi mainan aneh, tetapi potensi triliunan dolar AUM yang dapat dikelola, tergeletak di sana dengan jelas.

IBIT telah membuktikan bahwa crypto adalah mesin pencetak uang, dan juga "madu" yang menarik allocator institusional. Pemerintahan Trump juga dengan jelas menyatakan akan menciptakan lingkungan yang sangat lunak untuk berbagai inovasi crypto.

Saat ini, manajemen aset on-chain dan ukuran treasury telah mencapai ratusan miliar dolar:

- Stok stablecoin sekitar $3000 miliar, dengan sekitar 60% USDT, 25% USDC;

- Total Value Locked (TVL) DeFi sekitar 900–1000 miliar dolar, tersebar di Ethereum, Solana, BSC, Hyperliquid, dll;

- Produk Real World Asset (RWA) menambah skala ratusan miliar dolar melalui dana moneter tokenisasi (seperti BUIDL BlackRock), emas tokenisasi (seperti Tether Gold, PAXG), dan produk kredit konsumen (seperti HELOC tokenisasi Figure).

Tetapi hasil rata-rata modal on-chain ini hanya 2–4%, sedangkan dana pasar uang tradisional dapat memberikan 4.1%, bahkan pool stETH $18 miliar Lido hanya ~2.3%.

Bagi mesin akumulasi aset yang lapar, ini bukan "TVL DeFi", ini adalah arus kas yang belum dimanfaatkan sepenuhnya — yang dapat dibungkus, di-staking, dipinjamkan kembali, dan dikenai biaya. Bagi institusi, ini wajar seperti bernapas.

Gambar dari DefiLlama

Tokenisasi dan produk kemasan yang diatur, telah mengubah modal crypto masa lalu yang "tidak boleh disentuh" menjadi AUM berbayar yang sesuai dengan kerangka kustodian dan manajemen risiko yang ada. Ketika perusahaan, DAO, protokol mengumpulkan treasury crypto besar dan mencari hasil eksternal yang lebih aman, perusahaan manajemen aset dapat membungkus ulang aset-aset ini menjadi dana tokenisasi, dana pasar uang, produk terstruktur. Bagi perusahaan yang menghadapi tekanan pengumpulan dana dan saluran tradisional yang jenuh, "merampok" neraca crypto adalah salah satu jalur terbersih untuk menumbuhkan AUM berbayar.

Sebuah Peringatan Keras

Seperti halnya ekonomi Barat memperkenalkan kelompok yang tidak berbagi budaya dan nilai-nilainya, dan sekarang menanggung konsekuensi sosial dan ekonomi, crypto berdiri di tepi krisis eksistensial yang serupa. Ekonomi crypto dan pemikir terkemukanya sedang memperkenalkan lembaga keuangan yang tidak berbagi nilai-nilai kita, lembaga-lembaga ini tidak datang untuk membangun pertumbuhan ekonomi asli, industri kita akan segera merasakan pahitnya sosial dan ekonomi yang sama.

Jika dibiarkan berkembang, ekonomi crypto akan menjadi sub-custody likuiditas lain dari mesin AUM keuangan tradisional. Satu-satunya jalan keluar adalah mempercepat pembangunan dan penguatan institusi asli kita sendiri — manajemen aset on-chain, manajemen risiko, penjamin emisi, produk keuangan, allocator asli crypto — untuk bersaing memperebutkan AUM treasury, merancang produk yang benar-benar melayani kepentingan jangka panjang crypto, menjaga lebih banyak nilai ekonomi di dalam ekosistem crypto, bukan mengalir keluar ke laporan laba rugi perusahaan.

Jika kita tidak memprioritaskan kerja sama dengan institusi asli crypto sekarang, "adopsi institusional" tidak akan menjadi kemenangan, tetapi aneksasi.

Percayalah pada sesuatu. Kalau tidak, kita tidak akan memiliki apa-apa.

Bacaan Terkait

Perang antara stablecoin dan perbankan, kemungkinan besar tidak ada