Sumber: BlockRearch

Judul Asli: Hyperliquid crossroads: Robinhood or Nasdaq economics

Kompilasi dan Penyusunan: BitpushNews

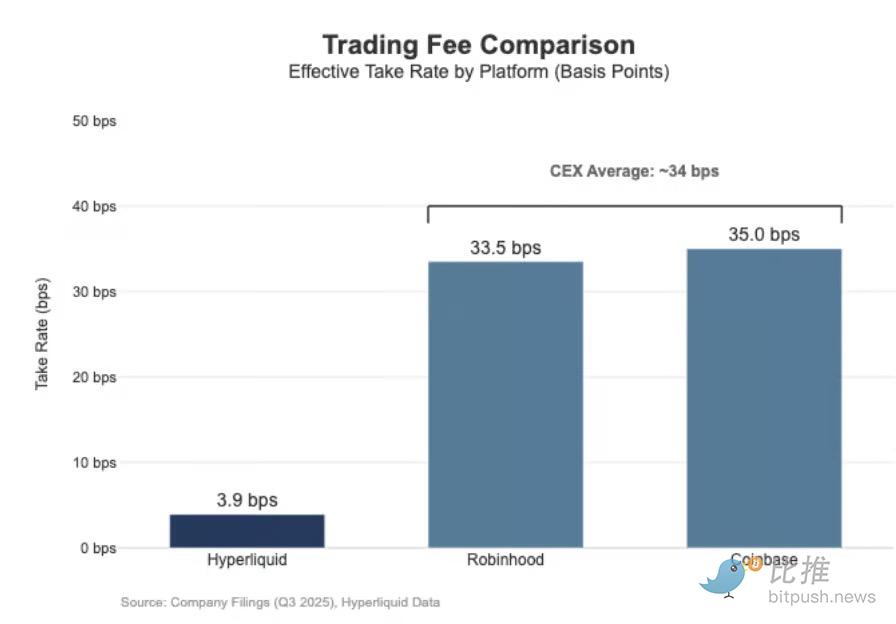

Hyperliquid saat ini berada dalam fase melikuidasi volume perdagangan perpetual contract (Perp) tingkat Nasdaq, tetapi hanya menghasilkan keuntungan yang tipis. Dalam 30 hari terakhir, ini melikuidasi nilai nominal perpetual contract sebesar $205,6 miliar (dianualisasi kuartalan menjadi $617 miliar), tetapi hanya menghasilkan biaya sebesar $80,3 juta, dengan tingkat monetisasi hanya sekitar 3,9 basis points.

Model monetisasinya lebih mirip dengan tempat eksekusi grosir.

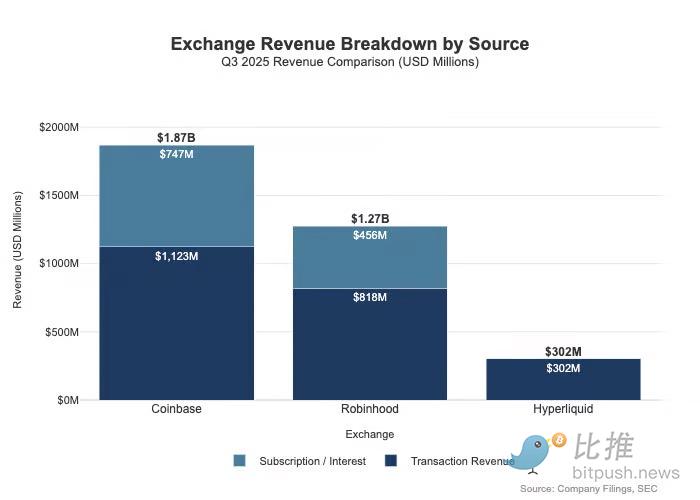

Sebagai perbandingan, Coinbase melaporkan volume perdagangan kuartal ketiga 2025 sebesar $295 miliar, dengan pendapatan perdagangan sebesar $1,046 miliar, menyiratkan Tingkat Pengambilan (Take Rate) sebesar 35,5 basis points.

Robinhood menunjukkan karakteristik monetisasi ritel yang serupa di bidang kripto: volume perdagangan kripto nominalnya sebesar $80 miliar menghasilkan pendapatan perdagangan sebesar $268 juta, dengan tingkat monetisasi implisit 33,5 basis points; sementara itu, nilai nominal perdagangan sahamnya pada kuartal ketiga 2025 adalah $647 miliar.

Kesenjangan keduanya bahkan lebih besar daripada yang ditunjukkan oleh tarif, karena platform ritel memiliki jalur monetisasi multidimensi. Pada kuartal ketiga 2025, Robinhood menghasilkan pendapatan terkait perdagangan sebesar $730 juta, ditambah pendapatan bunga bersih sebesar $456 juta dan pendapatan lain sebesar $88 juta (didorong terutama oleh layanan langganan Gold).

Di sisi lain, Hyperliquid saat ini sangat bergantung pada biaya perdagangan, dan biaya ini secara struktural dibatasi pada tingkat basis points satu digit di lapisan protokol.

Perbedaan Posisi: Distributor vs. Lapisan Pasar

Perbedaan ini paling baik dijelaskan oleh posisi: Coinbase dan Robinhood adalah bisnis broker/distribusi, yang memonetisasi menggunakan neraca dan layanan langganan; sedangkan Hyperliquid lebih mendekati lapisan bursa (lapisan pasar). Dalam struktur pasar tradisional, kumpulan keuntungan dibagi oleh kedua lapisan ini.

Perbedaan inti dalam Keuangan Tradisional (TradFi) adalah antara "Distribusi" dan "Pasar":

-

Lapisan Distribusi (seperti Robinhood dan Coinbase): Mereka memiliki hubungan pelanggan dan menempati bagian yang sangat menguntungkan.

-

Lapisan Pasar (seperti Nasdaq): Mereka berfungsi sebagai bursa, kekuatan penetapan harga ditekan secara struktural, dan bisnis eksekusi cenderung menuju ekonomi yang "terkomoditisasi" karena persaingan.

1. Broker-Dealer = Distribusi + Neraca Pelanggan

Broker memiliki hubungan pelanggan. Sebagian besar pengguna tidak mengakses Nasdaq secara langsung, tetapi melalui broker. Broker menangani setoran, penitipan, margin/manajemen risiko, layanan pelanggan, dan dokumen pajak, kemudian merutekan pesanan ke berbagai tempat perdagangan. Kepemilikan hubungan ini menciptakan kemampuan monetisasi di luar perdagangan:

-

Saldo: Selisih penyapuan kas (Cash sweep spread), pinjaman margin, peminjaman sekuritas.

-

Kemasan: Layanan langganan, paket bundel, kartu atas nama bersama/layanan konsultasi.

-

Ekonomi Perutean: Broker mengontrol lalu lintas dan dapat menyematkan mekanisme pembayaran atau berbagi pendapatan dalam rantai perutean.

Inilah mengapa profitabilitas broker sering kali dapat melampaui tempat perdagangan: kumpulan keuntungan terkonsentrasi di tempat distribusi dan saldo berada.

2. Bursa = Pencocokan + Buku Aturan + Infrastruktur (Tingkat Pengambilan Terbatas)

Bursa menjalankan tempat: pencocokan, membuat aturan pasar, eksekusi deterministik, dan konektivitas. Cara mereka memonetisasi termasuk:

-

Biaya Perdagangan: Tertekan rendah karena persaingan dalam produk yang sangat likuid.

-

Rabat/Program Likuiditas: Sering kali harus mengembalikan sebagian besar biaya nominal kepada pembuat pasar (Maker) untuk mendapatkan likuiditas.

-

Data Pasar, Layanan Koneksi/Bersama.

-

Biaya Pencatatan dan Lisensi Indeks.

Logika perutean Robinhood dengan jelas menunjukkan arsitektur ini: broker (Robinhood Securities) memiliki pengguna dan merutekan pesanan ke pusat pasar pihak ketiga, dengan hasil perutean dibagikan di seluruh rantai. Distribusi adalah lapisan yang sangat menguntungkan: ini mengontrol akuisisi pelanggan dan bidang monetisasi di sekitar eksekusi (pembayaran aliran pesanan, margin, peminjaman sekuritas, langganan).

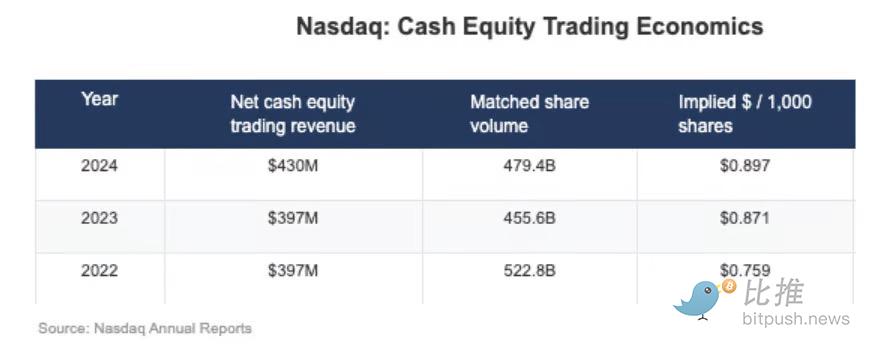

Nasdaq adalah lapisan margin tipis. Produknya adalah kapasitas eksekusi yang terkomoditisasi dan akses antrian, dan kekuatan penetapan harganya ditekan secara mekanis karena tempat perdagangan perlu membayar rabat maker untuk memenangkan likuiditas, peraturan membatasi biaya akses, dan perutean sangat fleksibel. Dalam pengungkapan Nasdaq, ini tercermin sebagai penangkapan uang tunai bersih implisit per saham hanya seperseribu dolar.

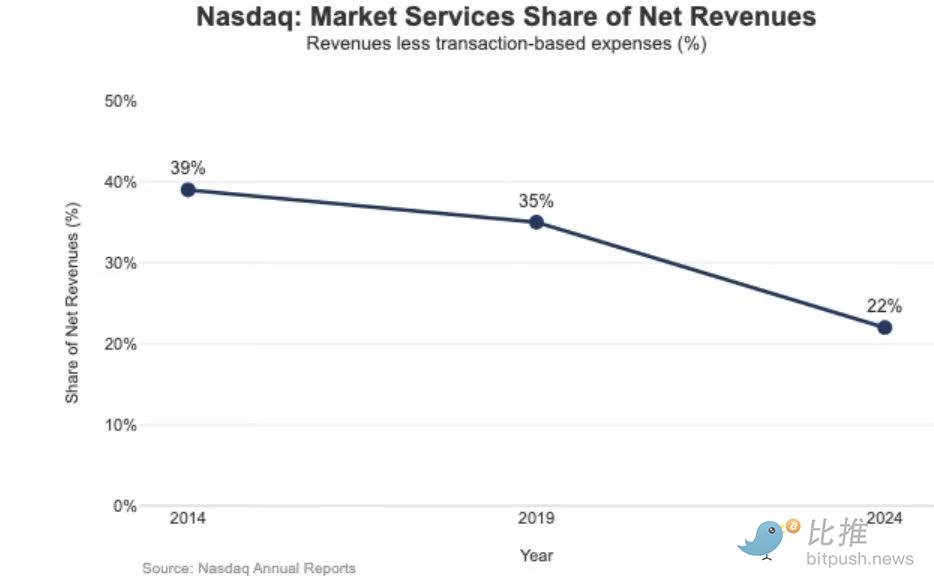

Konsekuensi strategis dari margin rendah ini terlihat dalam kombinasi pendapatan Nasdaq. Pada tahun 2024, pendapatan Layanan Pasar (Market Services)-nya sebesar $1,02 miliar, hanya 22% dari total pendapatan $4,649 miliar; proporsi ini adalah 39,4% pada 2014 dan 35% pada 2019. Ini sejalan dengan strateginya untuk beralih dari bisnis eksekusi yang sensitif terhadap pasar ke bisnis perangkat lunak/data yang lebih berkelanjutan.

Jalur 'Nasdaq' Hyperliquid

Tingkat monetisasi efektif Hyperliquid sekitar 4 basis points sesuai dengan posisinya yang mendalam di "lapisan pasar". Ini sedang membangun simulator Nasdaq on-chain: arsitektur dengan throughput tinggi, manajemen margin, dan tumpukan清算 (HyperCore), menggunakan penetapan harga maker/taker dan rabat maker, yang bertujuan untuk mengoptimalkan kualitas eksekusi dan berbagi likuiditas, bukan hanya monetisasi ritel.

Ini tercermin dalam dua desain pemisahan seperti TradFi yang tidak dimiliki oleh kebanyakan tempat kripto:

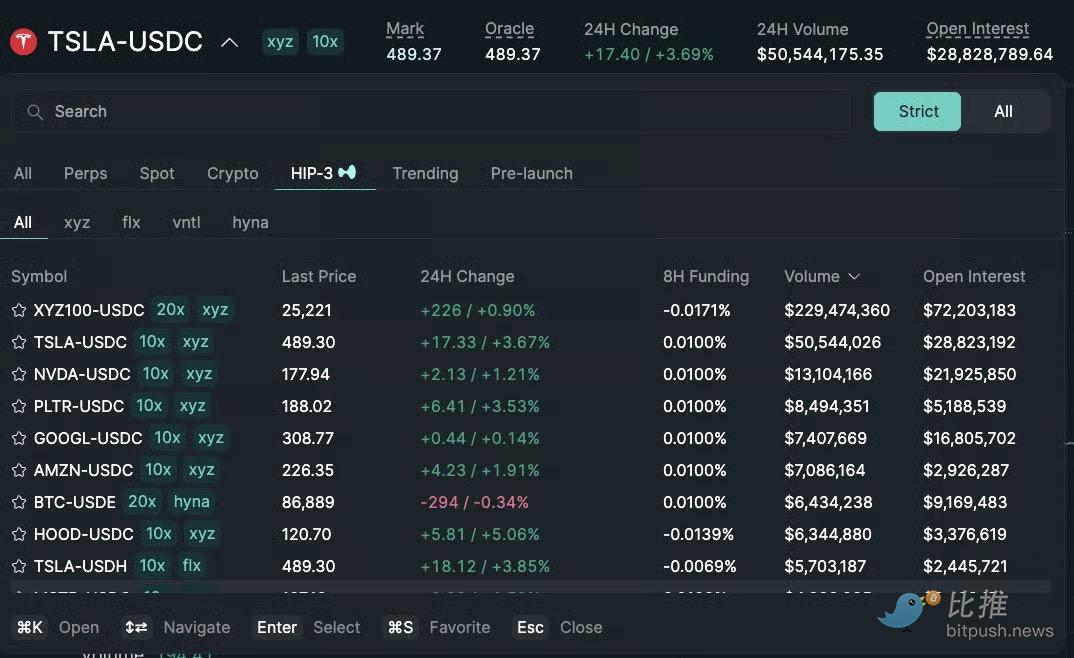

A) Lapisan Distribusi/Distribusi Berlisensi (Builder Codes)

"Kode Pembangun" (Builder Codes) memungkinkan antarmuka pihak ketiga diterapkan di atas tempat perdagangan inti dan mengenakan hasil ekonomi mereka sendiri. Biaya pembangun dibatasi hingga 0,1% (10 bps) untuk perpetual contract dan 1% untuk spot, dan dapat disetel per tingkat pesanan. Ini menciptakan pasar persaingan distribusi, bukan monopoli aplikasi tunggal.

B) Lapisan Pencatatan/Produk Berlisensi (HIP-3)

Dalam keuangan Tradisional, bursa mengontrol pencatatan dan pembuatan produk. Protokol HIP-3 mengalihfungsikan fungsi ini secara eksternal: pembangun dapat menerapkan perpetual contract yang mewarisi tumpukan dan API HyperCore, dan penyebar bertanggung jawab untuk mendefinisikan dan mengoperasikan pasar. Secara ekonomi, HIP-3 secara resmi menetapkan bagi hasil pendapatan antara tempat dan produk: penyebar aset spot dan HIP-3 perpetual contract dapat mempertahankan hingga 50% dari biaya perdagangan aset yang disebarkan.

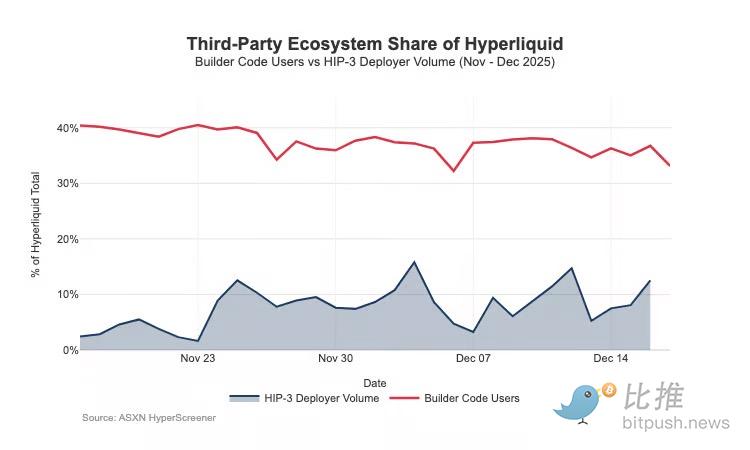

Builder Codes telah menang dalam distribusi; pada pertengahan Desember, sekitar sepertiga pengguna melakukan perdagangan melalui front-end pihak ketiga, bukan UI asli.

Tekanan Struktural dan Pertahanan

Masalahnya adalah: struktur yang mendorong pertumbuhan distribusi ini, juga dapat diprediksi akan menekan pendapatan tempat perdagangan:

-

Kompresi Harga: Beberapa front-end menjual likuiditas backend yang sama, akan mendorong persaingan ke biaya gabungan terendah; Biaya Builder dapat disesuaikan per pesanan, yang akan mendorong penetapan harga ke batas bawah.

-

Kebocoran Bidang Monetisasi: Front-end memiliki setoran, bundel, langganan, dan alur kerja; mereka menangkap keuntungan lapisan broker, sementara Hyperliquid hanya dapat mempertahankan pendapatan tempat perdagangan yang lemah.

-

Risiko Perutean Strategis: Jika front-end menjadi perute lintas platform yang sebenarnya, Hyperliquid akan dipaksa masuk ke perlombaan kecepatan eksekusi grosir, hanya dapat mempertahankan lalu lintas dengan menurunkan biaya atau meningkatkan rabat.

Hyperliquid dengan sengaja memilih lapisan pasar ber margin tipis (melalui HIP-3 dan Builder Codes), sambil memungkinkan lapisan broker ber margin tebal muncul di atasnya. Jika front-end pihak ketiga terus berkembang, mereka akan semakin menentukan ekonomi yang dihadapi pengguna, menguasai bidang retensi dan mendapatkan leverage perutean, sehingga secara struktural menekan tingkat monetisasi Hyperliquid dalam jangka panjang.

Komoditisasi jelas merupakan risiko terbesar. Jika front-end pihak ketiga dapat terus menawarkan harga lebih rendah daripada UI asli dan akhirnya mencapai perutean lintas platform, Hyperliquid dapat terdegradasi menjadi saluran清算 grosir yang sangat tipis marginnya.

Belok Strategis: Mempertahankan Distribusi dan Memperluas Pendapatan

Pilihan desain terbaru menunjukkan bahwa Hyperliquid sedang mencoba mencegah hasil di atas sambil memperkaya kombinasi pendapatan di luar biaya perdagangan.

-

Pertahanan Distribusi: Menjaga Daya Saing Ekonomi UI Asli

Sebelumnya, usulan diskon staking yang diajukan akan memungkinkan pembangun mendapatkan diskon hingga 40% dengan mempertaruhkan HYPE, yang akan membuat front-end pihak ketiga secara struktural lebih murah daripada antarmuka Hyperliquid sendiri. Penarikan usulan ini menghilangkan subsidi harga langsung untuk front-end eksternal. Secara bersamaan, pasar HIP-3 awalnya diposisikan untuk didistribusikan oleh pembangun, tetapi sekarang sedang dimasukkan dalam "daftar ketat" front-end asli Hyperliquid. Sinyalnya jelas: Hyperliquid tetap terbuka di tingkat pembangun, tetapi tidak mau berkompromi pada hak distribusi inti.

-

USDH: Beralih dari Monetisasi Perdagangan ke Monetisasi Float

Peluncuran USDH bertujuan untuk mengambil kembali pendapatan cadangan stablecoin yang seharusnya mengalir ke luar. Strukturnya adalah bagi hasil pendapatan cadangan 50-50: 50% untuk Hyperliquid, 50% untuk pertumbuhan ekosistem USDH. Diskon biaya untuk pasangan perdagangan USDH semakin mengonfirmasi hal ini: Hyperliquid bersedia mengompres pendapatan per perdagangan untuk kumpulan keuntungan saldo aset yang lebih besar dan lebih lengket. Pada dasarnya, ini menambahkan aliran pendapatan seperti anuitas, yang skalanya tumbuh dengan basis moneter (bukan hanya dengan volume perdagangan).

-

Margin Portofolio (Portfolio Margin): Memperkenalkan Ekonomi Pembiayaan ala Prime Broker

Margin Portofolio menyatukan margin spot dan perpetual contract, memungkinkan offset risiko, dan memperkenalkan siklus pinjaman asli. Hyperliquid mempertahankan 10% dari bunga yang dibayarkan oleh peminjam. Ini membuat ekonomi protokol semakin bergantung pada utilisasi leverage dan suku bunga, yang lebih mendekati model ekonomi broker/prime broker daripada model bursa murni.

Kesimpulan: Menuju 2026

Hyperliquid telah mencapai tingkat tempat perdagangan top dalam hal skala throughput, tetapi dalam monetisasi masih seperti lapisan pasar: nilai perdagangan yang sangat besar dipasangkan dengan tingkat monetisasi efektif basis points satu digit. Kesenjangannya dengan Coinbase atau Robinhood adalah struktural. Platform ritel menempati lapisan broker, memiliki hubungan pengguna dan saldo aset, dan mendapat keuntungan dari beberapa kumpulan keuntungan (pembiayaan, uang tunai menganggur, langganan). Tempat perdagangan murni menjual "eksekusi", dan eksekusi pada dasarnya terkomoditisasi karena adanya persaingan likuiditas dan perutean. Nasdaq adalah perwalan dari kendala ini dalam Keuangan Tradisional.

Hyperliquid awalnya condong ke prototipe "tempat perdagangan murni". Dengan memisahkan distribusi dan pembuatan produk, ini mempercepat pertumbuhan ekosistem. Biayanya adalah bahwa arsitektur ini dapat menyebabkan luapan keuntungan.

Namun, langkah-langkah terbaru dapat ditafsirkan sebagai belokan yang disengaja untuk mempertahankan distribusi dan memperkaya kombinasi pendapatan di luar biaya perdagangan. Protokol menjadi tidak lagi bersedia mensubsidi front-end eksternal agar lebih murah daripada UI asli, mulai menampilkan HIP-3 lebih asli, dan menambahkan kumpulan keuntungan berbasis neraca. USDH adalah contoh utama untuk mengambil kembali pendapatan cadangan, sedangkan Margin Portofolio memperkenalkan ekonomi pembiayaan melalui pemotongan bunga pinjaman 10%.

Hyperliquid sedang berevolusi ke model hibrida: dengan jalur eksekusi sebagai dasar, dan menumpukkan pertahanan distribusi dan kumpulan keuntungan yang didorong oleh saldo di atasnya. Ini mengurangi risiko terjebak dalam环节 grosir ber margin tipis, mendekatkannya ke kombinasi pendapatan ala broker tanpa mengorbankan keunggulan inti dari eksekusi dan清算 yang terunifikasi.

Memandang tahun 2026, ketegangan intinya adalah: Dapatkah Hyperliquid berhasil beralih ke model profitabilitas ala broker tanpa merusak model "ramah-outsource"-nya?

USDH (stablecoin asli Hyperliquid) adalah batu ujian paling jelas: pasokan saat ini sekitar $100 juta menunjukkan bahwa ketika sebuah protokol tidak secara langsung mengontrol saluran distribusi, pertumbuhan penerbitan yang di-outsource ini lambat. Alternatif yang jelas adalah menetapkan opsi default di tingkat antarmuka pengguna (UI), misalnya, secara otomatis mengonversi cadangan USDC dalam protokol sekitar $4 miliar menjadi stablecoin asli (mirip dengan bagaimana Binance mengonversi aset pengguna menjadi BUSD).

Jika Hyperliquid ingin mendapatkan kumpulan keuntungan tingkat broker, mungkin harus melakukan perilaku broker: kontrol yang lebih kuat, integrasi produk asli yang lebih erat, dan menarik batas yang lebih jelas dengan tim ekosistem yang bersaing di tingkat distribusi dan saldo aset yang sama.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi比推 TG:https://t.me/BitPushCommunity

Langganan比推 TG: https://t.me/bitpush