Penulis Asli: shaunda devens

Kompilasi Asli: Saoirse, Foresight News

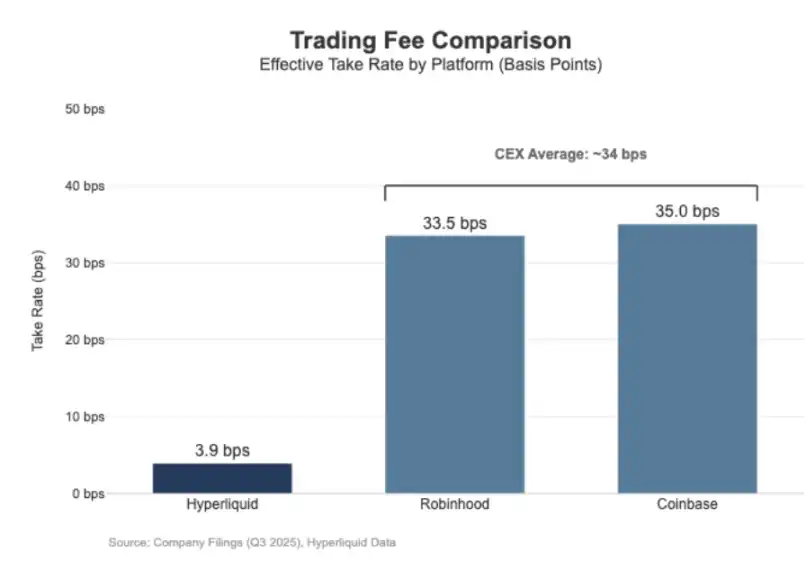

Volume likuidasi kontrak berkelanjutan Hyperliquid telah mencapai tingkat Nasdaq, namun manfaat ekonominya tidak sesuai. Dalam 30 hari terakhir, platform ini melikuidasi nilai nominal kontrak berkelanjutan senilai $205,6 miliar (dikonversi per kuartal, volume tahunan sebesar $617 miliar), tetapi pendapatan dari biaya transaksi hanya $80,3 juta, dengan tingkat biaya sekitar 3,9 basis points.

Model profitnya miripai dengan "tempat perdagangan grosir".

Sebagai perbandingan, Coinbase melaporkan volume perdagangan sebesar $295 miliar pada kuartal ketiga 2025, dengan pendapatan transaksi mencapai $1,046 miliar, menyiratkan tingkat biaya sebesar 35,5 basis points. Robinhood, di sisi lain, menunjukkan model profit "ritail" yang serupa dalam bisnis kripto: volume perdagangan kripto nominal sebesar $80 miliar menghasilkan pendapatan perdagangan kripto sebesar $268 juta, menyiratkan tingkat biaya sebesar 33,5 basis points; sementara itu, volume perdagangan saham nominal platform tersebut pada kuartal ketiga 2025 adalah $647 miliar.

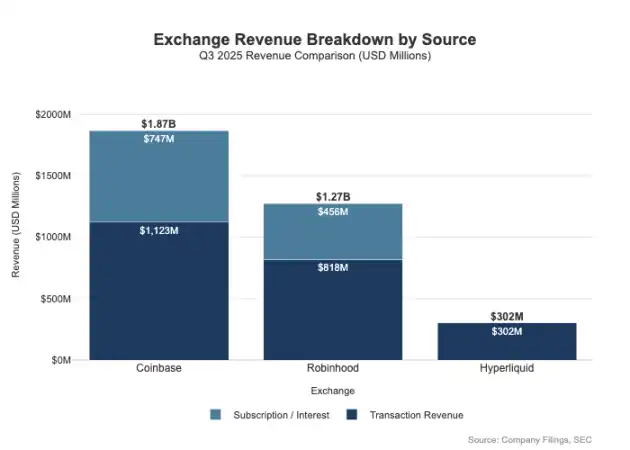

Perbedaan keduanya tidak hanya terletak pada tingkat biaya — platform ritel memiliki saluran profit yang lebih beragam. Pada kuartal ketiga 2025, pendapatan terkait transaksi Robinhood adalah $730 juta, ditambah $456 juta pendapatan bunga bersih dan $88 juta pendapatan lainnya (terutama dari layanan berlangganan Gold). Sebaliknya, Hyperliquid masih sangat bergantung pada biaya transaksi, dan pada tingkat protokol, tingkat biayanya secara struktural tetap pada level basis points satu digit.

Perbedaan ini pada dasarnya disebabkan oleh "posisioning yang berbeda": Coinbase dan Robinhood adalah "perusahaan pialang/distribusi", yang menghasilkan profit melalui neraca keuangan dan layanan berlangganan; sedangkan Hyperliquid lebih mendekati "tingkat bursa". Dalam struktur pasar tradisional, kumpulan profit didistribusikan tepat pada kedua tingkat ini.

Pemisahan Model Pialang dan Bursa

Perbedaan inti dalam keuangan tradisional (TradFi) terletak pada pemisahan "ujung distribusi" dan "ujung pasar". Platform ritel seperti Robinhood dan Coinbase berada di "lapisan distribusi", menempati area margin tinggi; bursa seperti Nasdaq berada di "lapisan pasar" — pada tingkat ini, kekuatan penetapan harga secara struktural dibatasi, dan persaingan di tahap eksekusi transaksi semakin cenderung ke "model ekonomi komoditas besar" (yaitu ruang profit sangat dipersempit).

1. Pialang = Distribusi + Neraca Keuangan Pelanggan

Pialang mengendalikan hubungan pelanggan. Sebagian besar pengguna tidak berinteraksi langsung dengan Nasdaq, tetapi masuk ke pasar melalui pialang: pialang menangani pembukaan akun, penyimpanan aset, manajemen margin/risiko, dukungan pelanggan, dan pemrosesan dokumen pajak, kemudian merutekan pesanan ke tempat perdagangan tertentu. "Kepemilikan hubungan pelanggan" ini membawa ruang profit di luar transaksi:

- Terkait saldo dana: selisih pengumpulan uang tunai, bunga pinjaman margin, pendapatan peminjaman sekuritas;

- Pengemasan layanan: layanan berlangganan, produk bundel, layanan kartu bank / layanan konsultasi;

- Ekonomi perutean pesanan: Pialang mengendalikan lalu lintas transaksi, dapat menyematkan mekanisme bagi hasil pembayaran atau berbagi pendapatan dalam rantai perutean.

Inilah alasan inti mengapa profit pialang dapat melampaui tempat perdagangan: kumpulan profit terkonsentrasi di "ujung distribusi" dan "ujung saldo dana".

2. Bursa = Pencocokan Pesanan + Sistem Aturan + Infrastruktur, Tingkat Biaya Dibatasi oleh Batas Atas

Bursa mengoperasikan tempat perdagangan, fungsi intinya termasuk pencocokan pesanan, menetapkan aturan pasar, menjamin eksekusi yang pasti, dan menyediakan koneksi perdagangan. Sumber profitnya termasuk:

- Biaya transaksi (dalam produk likuiditas tinggi, biaya transaksi terus ditekan karena persaingan);

- Program imbalan / insentif likuiditas (untuk menarik likuiditas, seringkali sebagian besar biaya publik harus dikembalikan ke market maker);

- Layanan data pasar, layanan koneksi perdagangan / hosting server;

- Layanan pencatatan dan biaya lisensi indeks.

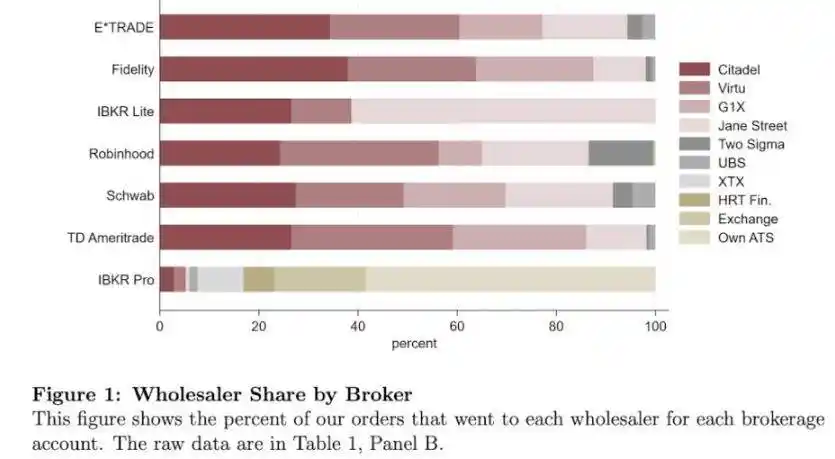

Model perutean pesanan Robinhood dengan jelas menggambarkan arsitektur ini: pialang (Robinhood Securities) mengendalikan pengguna, merutekan pesanan ke pusat pasar pihak ketiga, pendapatan dari tautan perutean dibagikan dalam rantai. Di antaranya, "lapisan distribusi" adalah tautan margin tinggi — ia menguasai perolehan pengguna, dan mengembangkan saluran profit yang beragam di sekitar eksekusi transaksi (seperti pembayaran untuk aliran pesanan, bisnis pembiayaan, peminjaman sekuritas, layanan berlangganan).

Nasdaq termasuk dalam "lapisan margin rendah": produk intinya adalah "eksekusi transaksi yang dikomoditisasi" dan "hak akses antrian pesanan", kekuatan penetapan harga secara mekanis dibatasi oleh tiga hal — perlu mengembalikan biaya transaksi ke market maker untuk menarik likuiditas, regulator menetapkan batas atas biaya akses, perutean pesanan sangat elastis (pengguna dapat dengan mudah beralih ke platform lain).

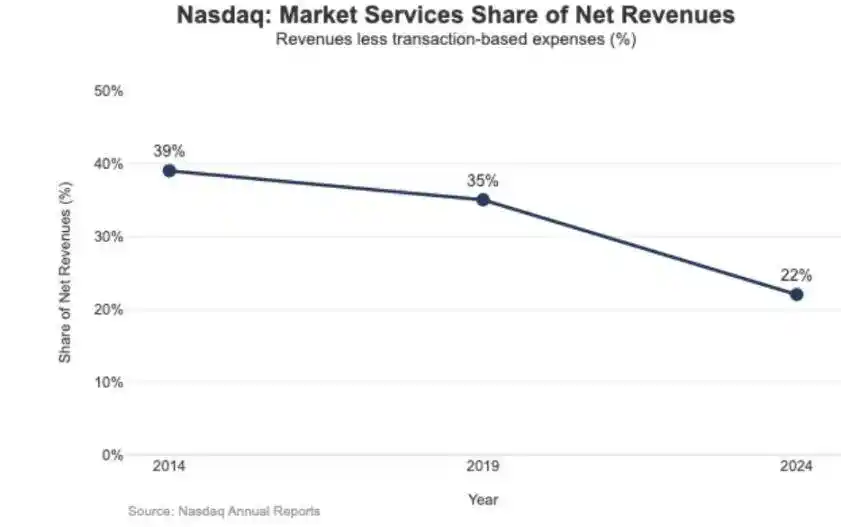

Dari data pengungkapan Nasdaq terlihat, "pendapatan tunai bersih tersirat" untuk bisnis sahamnya hanya pada level $0,001 per saham (yaitu seperseribu dolar / saham).

Dampak strategis margin rendah juga tercermin dalam struktur pendapatan Nasdaq: pada tahun 2024, pendapatan "Layanan Pasar" adalah $1,02 miliar, hanya menyumbang 22% dari total pendapatan $4,649 miliar; sedangkan proporsi ini pada tahun 2014 adalah 39,4%, pada tahun 2019 adalah 35% — tren ini menunjukkan bahwa Nasdaq secara bertahap beralih dari "bisnis eksekusi yang bergantung pada perdagangan pasar" ke "bisnis perangkat lunak / data yang lebih berkelanjutan".

Hyperliquid yang Memposisikan "Lapisan Pasar"

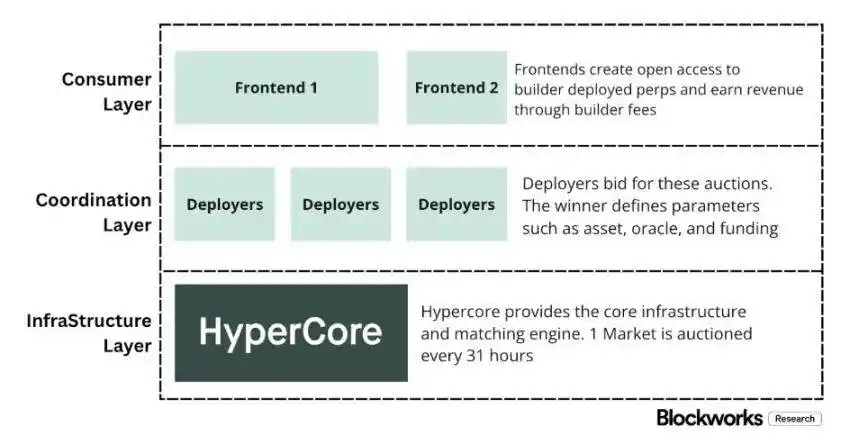

Tingkat biaya transaksi aktual Hyperliquid sebesar 4 basis points, konsisten dengan strategi "pemilihan aktif posisioning lapisan pasar". Platform ini sedang membangun "Nasdaq on-chain": melalui pencocokan pesanan berkapasitas tinggi, teknologi stack perhitungan margin dan likuidasi (HyperCore), mengadopsi model penetapan harga "market maker / taker" dan memberikan imbalan kepada market maker — arah inti optimasinya adalah "kualitas eksekusi transaksi" dan "berbagi likuiditas", bukan "profit pengguna ritel".

Posisi ini tercermin dalam dua desain pemisahan "seperti keuangan tradisional", yang tidak diadopsi oleh sebagian besar platform perdagangan kripto:

1. Pialang / Lapisan Distribusi Tanpa Izin (Builder Codes)

"Builder Codes" memungkinkan antarmuka pihak ketiga untuk terhubung ke tempat perdagangan inti, dan secara mandiri menetapkan standar biaya. Di antaranya, batas atas biaya pihak ketiga untuk kontrak berkelanjutan adalah 0,1% (10 basis points), untuk spot adalah 1%, dan biaya dapat diatur per pesanan — desain ini menciptakan "pasar persaingan distribusi", bukan "monopoli APP tunggal".

2. Lapisan Pencatatan / Produk Tanpa Izin (HIP-3)

Dalam keuangan tradisional, bursa menguasai hak pencatatan dan hak pembuatan produk; sedangkan HIP-3 meng"eksternalisasi" fungsi ini: pengembang dapat menggunakan teknologi stack HyperCore dan API untuk menyebarkan kontrak berkelanjutan, dan secara mandiri mendefinisikan dan mengoperasikan pasar perdagangan. Dari sudut pandang ekonomi, HIP-3 secara resmi menetapkan "mekanisme berbagi pendapatan antara tempat perdagangan dan pembuat produk" — penyebar aset spot dan kontrak berkelanjutan HIP-3 dapat memperoleh 50% dari biaya transaksi aset yang disebarkan.

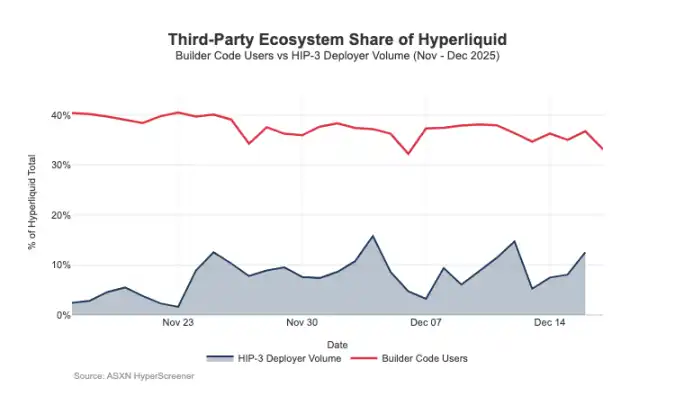

"Builder Codes" telah berhasil di ujung distribusi: hingga pertengahan Desember, sekitar 1/3 pengguna melakukan perdagangan melalui front-end pihak ketiga, bukan antarmuka resmi.

Namun, arsitektur ini juga membawa tekanan yang dapat diprediksi pada pendapatan biaya tempat perdagangan:

- Kompresi harga: Beberapa front-end berbagi likuiditas back-end yang sama, persaingan memaksa "biaya komprehensif" turun ke minimum; dan biaya dapat disesuaikan per pesanan, lebih mendorong penetapan harga mendekati batas bawah;

- Kehilangan saluran profit: Front-end menguasai pembukaan akun pengguna, pengemasan layanan, langganan, dan proses transaksi, menempati ruang margin tinggi "lapisan pialang", sedangkan Hyperliquid hanya mempertahankan pendapatan margin rendah "lapisan tempat perdagangan";

- Risiko perutean strategis: Jika front-end berkembang menjadi "pihak perutean pesanan lintas platform", Hyperliquid akan dipaksa masuk ke "persaingan eksekusi grosir" — perlu menurunkan biaya atau meningkatkan imbalan untuk mempertahankan lalu lintas transaksi.

Hyperliquid, melalui HIP-3 dan Builder Codes, secara aktif memilih posisioning "lapisan pasar margin rendah", sambil mengizinkan "lapisan pialang margin tinggi" terbentuk di atasnya. Jika front-end terus berkembang, mereka akan secara bertahap menguasai "penetapan harga ujung pengguna", "saluran retensi pengguna", dan "hak suara perutean", dalam jangka panjang akan menimbulkan tekanan struktural pada tingkat biaya transaksi Hyperliquid.

Mempertahankan Hak Distribusi, Memperluas Kumpulan Profit Non-Bursa

Risiko inti yang dihadapi Hyperliquid adalah "jebakan komoditisasi": Jika front-end pihak ketiga dapat terus menarik pengguna dengan harga yang lebih rendah dari antarmuka resmi, dan akhirnya mencapai "perutean lintas platform", platform ini akan dipaksa beralih ke "model ekonomi eksekusi grosir" (yaitu ruang profit terus menyempit).

Dari penyesuaian desain terkini, Hyperliquid sedang berusaha menghindari hasil ini, sambil memperluas sumber pendapatan, tidak lagi terbatas pada biaya transaksi.

1. Pertahanan Distribusi: Mempertahankan Daya Saing Ekonomi Antarmuka Resmi

Sebelumnya, Hyperliquid pernah mengusulkan "staking token HYPE dapat menikmati diskon biaya hingga 40%" — desain ini pada awalnya akan membuat front-end pihak ketiga secara struktural memiliki kelayakan "lebih murah dari antarmuka resmi". Setelah pembatalan proposal tersebut, saluran distribusi eksternal kehilangan subsidi langsung "penetapan harga di bawah antarmuka resmi". Pada saat yang sama, pasar HIP-3 awalnya hanya melalui "distribusi pengembang", tidak ditampilkan di front-end resmi; saat ini, pasar-pasar tersebut telah dimasukkan dalam "daftar ketat" front-end resmi. Serangkaian tindakan ini menyampaikan sinyal yang jelas: Hyperliquid tetap mempertahankan karakteristik tanpa izin di "lapisan pengembang", tetapi tidak ingin berkompromi pada "hak distribusi inti".

2. Stablecoin USDH: Beralih dari "Profit Transaksi" ke "Profit Kumpulan Dana"

Tujuan inti meluncurkan USDH adalah untuk mengambil kembali "pendapatan cadangan stablecoin" yang sebelumnya mengalir keluar. Menurut mekanisme publik, pendapatan cadangan dialokasikan 50% untuk Hyperliquid, 50% untuk pengembangan ekosistem USDH. Selain itu, desain "pasar perdagangan USDH menikmati diskon biaya" semakin memperkuat logika ini: Hyperliquid bersedia mengorbankan "kompresi profit per transaksi" untuk mendapatkan "profit kumpulan dana yang lebih besar dan lebih stabil" — pada dasarnya menambahkan "aliran pendapatan seperti anuitas", yang pertumbuhannya dapat mengandalkan "basis moneter" (bukan hanya mengandalkan volume transaksi).

3> Margin Portofolio: Memperkenalkan "Ekonomi Pembiayaan ala Pialang Institusional"

Mekanisme "Margin Portofolio" menyatukan perhitungan margin spot dan kontrak berkelanjutan, memungkinkan lindung nilai eksposur risiko, sekaligus memperkenalkan "siklus pinjaman asli". Hyperliquid akan mengambil "10% dari bunga peminjam" — desain ini membuat model ekonomi protokol secara bertahap terkait dengan "tingkat penggunaan leverage" dan "suku bunga", lebih mendekati logika profit "pialang / pialang institusional", bukan model bursa murni.

Jalan Hyperliquid Menuju Model Ekonomi Pialang

Volume transaksi Hyperliquid telah mencapai "tingkat tempat perdagangan arus utama", tetapi model profit masih berada di "lapisan pasar": volume transaksi nominal besar, tetapi tingkat biaya transaksi aktual hanya basis points satu digit. Kesenjangan dengan Coinbase dan Robinhood bersifat struktural: platform ritel berada di "lapisan pialang", mengendalikan hubungan pengguna dan saldo dana, mencapai margin tinggi melalui "pembiayaan, dana menganggur, langganan" dan kumpulan profit beragam lainnya; tempat perdagangan murni mengambil "eksekusi transaksi sebagai produk inti", dan karena persaingan likuiditas dan elastisitas perutean, "eksekusi transaksi" pasti menuju komoditisasi, ruang profit terus dipersempit — Nasdaq adalah contoh klasik dari batasan ini dalam keuangan tradisional.

Hyperliquid pada awalnya sangat cocok dengan "prototipe tempat perdagangan": melalui pemisahan "distribusi (Builder Codes)" dan "pembuatan produk (HIP-3)", dengan cepat mendorong ekspansi ekosistem dan cakupan pasar. Namun, biaya arsitektur ini adalah "limpahan manfaat ekonomi": Jika front-end pihak ketiga menguasai "penetapan harga komprehensif" dan "hak perutean lintas platform", Hyperliquid akan menghadapi risiko "menjadi saluran grosir, melikuidasi lalu lintas transaksi dengan margin rendah".

Namun, tindakan terkini menunjukkan bahwa platform ini secara sadar beralih ke "pertahanan hak distribusi" dan "perluasan struktur pendapatan" (tidak lagi bergantung pada biaya transaksi). Misalnya, tidak lagi mensubsidi "persaingan harga rendah front-end eksternal", memasukkan pasar HIP-3 ke front-end resmi, menambahkan "kumpulan profit seperti neraca keuangan", dll. Peluncuran USDH adalah contoh klasik memasukkan "pendapatan cadangan" ke dalam ekosistem (termasuk bagi hasil 50% dan diskon biaya transaksi); margin portofolio melalui "pengambilan 10% bunga peminjam", memperkenalkan "ekonomi pembiayaan".

Saat ini, Hyperliquid secara bertahap menuju "model hibrid": Berbasis "saluran eksekusi transaksi", ditambah "pertahanan distribusi" dan "kumpulan profit yang digerakkan oleh kumpulan dana". Transformasi ini tidak hanya mengurangi risiko "terjerumus ke dalam perangkap margin rendah grosir", tetapi juga mendekati "struktur pendapatan ala pialang" tanpa mengorbankan "keunggulan inti eksekusi dan likuidasi terpadu".

Melihat ke tahun 2026, pertanyaan inti yang dihadapi Hyperliquid adalah: Bagaimana mencapai "ekonomi ala pialang" tanpa memecahkan "model ramah outsourcing"? USDH adalah kasus uji paling langsung — saat ini pasokannya sekitar $100 juta, skala ini menunjukkan: Jika platform tidak menguasai "hak distribusi", ekspansi "penerbitan outsourcing" akan sangat lambat. Dan alternatif yang lebih jelas seharusnya adalah "pengaturan default antarmuka resmi", misalnya mengubah dana dasar USDC sekitar $4 miliar secara otomatis menjadi stablecoin asli (mirip dengan model Binance yang mengubah USDC secara otomatis menjadi BUSD).

Jika Hyperliquid ingin mendapatkan "kumpulan profit tingkat pialang", itu harus mengambil "tindakan ala pialang": Memperkuat kontrol, memperdalam integrasi produk sendiri dan antarmuka resmi, memperjelas batasan dengan tim ekosistem (menghindari konflik internal dalam "hak distribusi" dan "saldo dana").