Penulis: Azuma

Judul Asli: Mengapa Bank Harus Melarang Pendapatan Stablecoin?

Dengan "pembelotan" sementara Coinbase dan penundaan pertimbangan oleh Komite Perbankan Senat, RUU Struktur Pasar Kripto (CLARITY) sekali lagi mengalami stagnasi bertahap.

-

Catatan Odaily: Latar belakang sebelumnya dapat dilihat di "Faktor Perubahan Terbesar Pasca-Pasar Kripto, Bisakah RUU CLARITY Melewati Senat?", "Pertimbangan CLARITY Tiba-Tiba Ditunda, Mengapa Perbedaan Pendapat Industri Begitu Serius?".

Meringkas perdebatan pasar saat ini, titik kontroversi terbesar seputar CLARITY telah berfokus pada "stablecoin penghasil bunga". Secara khusus, RUU GENIUS yang disahkan tahun lalu untuk mendapatkan dukungan perbankan, secara tegas melarang stablecoin penghasil bunga, tetapi RUU tersebut hanya melarang penerbit stablecoin membayar "bunga atau pendapatan dalam bentuk apa pun" kepada pemegang, namun tidak membatasi pihak ketiga untuk memberikan pendapatan atau hadiah, perbankan sangat tidak puas dengan tindakan "menghindari" ini, berusaha membalikkan segalanya dalam CLARITY, melarang semua jenis jalur penghasil bunga, dan ini memicu penentangan keras dari sebagian kelompok kripto yang diwakili oleh Coinbase.

Mengapa bank begitu menentang stablecoin penghasil bunga, dan harus menutup semua jalur pendapatan? Tujuan artikel ini adalah untuk menjawab pertanyaan ini secara detail dengan memecah model profitabilitas bank komersial besar AS.

Aliran Keluar Deposit Bank? Omong Kosong Belaka

Dalam pernyataan menentang stablecoin penghasil bunga, alasan yang paling sering digunakan oleh perwakilan perbankan adalah "khawatir stablecoin akan menyebabkan aliran keluar deposit bank" — CEO Bank of America, Brian Moynihan, dalam konferensi telepon Rabu lalu mengatakan: "Hingga 6 triliun dolar deposit (sekitar 30% hingga 35% dari semua deposit bank komersial AS) dapat bermigrasi ke stablecoin, sehingga membatasi kemampuan bank untuk meminjamkan kepada perekonomian AS secara keseluruhan...... dan stablecoin penghasil bunga dapat mempercepat aliran keluar deposit."

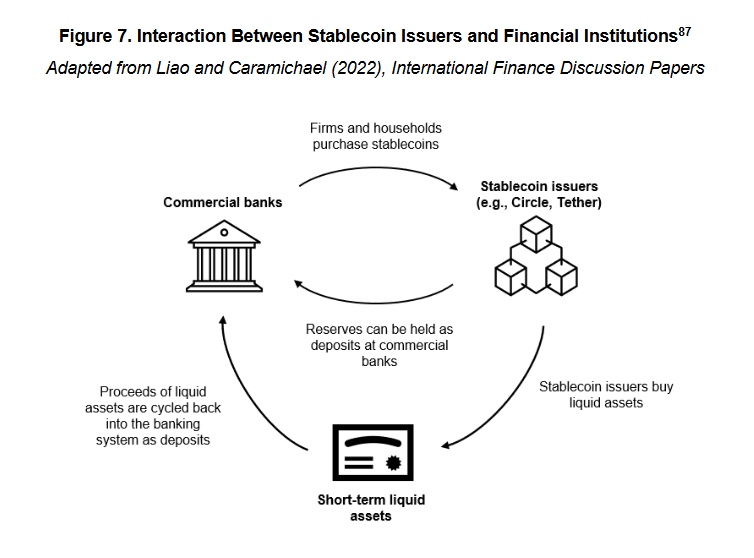

Namun, dengan pemahaman sedikit pun tentang logika operasional stablecoin, dapat dilihat bahwa pernyataan ini sangat menyesatkan. Karena ketika 1 dolar mengalir ke sistem stablecoin seperti USDC, 1 dolar ini tidak akan hilang begitu saja, tetapi akan ditempatkan di dalam perbendaharaan cadangan penerbit stablecoin seperti Circle, dan akhirnya kembali ke sistem bank dalam bentuk deposit tunai atau aset likuid jangka pendek lainnya (seperti obligasi pemerintah).

-

Catatan Odaily: Di sini tidak mempertimbangkan stablecoin dengan mekanisme lain seperti jaminan aset kripto, lindung nilai futures-spot, algoritma, dll. Pertama, karena porsi stablecoin semacam ini relatif kecil; kedua, karena stablecoin ini tidak termasuk dalam skenario diskusi untuk stablecoin patuh regulasi di bawah sistem regulasi AS — RUU GENIUS tahun lalu telah secara jelas menetapkan persyaratan cadangan untuk stablecoin patuh, aset cadangan dibatasi pada tunai, obligasi pemerintah jangka pendek, atau deposit bank sentral, dan harus dipisahkan dari dana operasional.

Jadi faktanya jelas, stablecoin tidak akan menyebabkan aliran keluar deposit bank, karena dana pada akhirnya selalu akan kembali ke bank, dan dapat digunakan untuk intermediasi kredit. Ini tergantung pada model bisnis stablecoin, dan tidak ada hubungannya dengan menghasilkan bunga atau tidak.

Masalah kunci sebenarnya terletak pada perubahan struktur deposit setelah dana kembali.

Pohon Uang Bank-Bank Raksasa Amerika

Sebelum menganalisis perubahan ini, kita perlu memperkenalkan secara singkat cara bank-bank besar AS menghasilkan bunga.

Rekan umum Van Buren Capital, Scott Johnsson, mengutip sebuah makalah dari University of California, Los Angeles, menyatakan bahwa sejak krisis keuangan 2008 merusak kredibilitas perbankan, bank komersial AS dalam bisnis penarikan deposit telah terpecah menjadi dua bentuk yang sangat berbeda — bank suku bunga tinggi dan bank suku bunga rendah.

Bank suku bunga tinggi dan bank suku bunga rendah bukan klasifikasi resmi dalam arti regulasi, tetapi sebutan umum dalam konteks pasar — tercermin dalam penampakan, adalah selisih bunga deposit antara bank suku bunga tinggi dan bank suku bunga rendah telah mencapai lebih dari 350 basis points (3,5%).

Mengapa deposit dengan jumlah yang sama, muncul selisih bunga yang begitu jelas? Alasannya adalah, bank suku bunga tinggi大多是 adalah bank digital atau bank dengan struktur bisnis yang lebih menekankan pada manajemen kekayaan, bisnis pasar modal (seperti Capital One), mereka mengandalkan bunga tinggi untuk menarik deposit, untuk mendukung bisnis kredit atau investasi mereka; sebaliknya, bank suku bunga rendah terutama adalah Bank of America, Chase Bank, Wells Fargo dan lain-lain yang menguasai话语权 perbankan yang sebenarnya, bank komersial nasional besar, mereka memiliki basis pelanggan ritel yang besar dan jaringan pembayaran, dapat menggunakan kelekatan pelanggan, efek merek, dan kenyamanan jaringan cabang untuk mempertahankan biaya deposit yang sangat rendah, tidak perlu bersaing untuk deposit melalui bunga tinggi.

Dari struktur deposit, bank suku bunga tinggi umumnya didominasi oleh deposit non-transaksional, yaitu deposit yang terutama digunakan untuk tabungan atau mendapatkan imbalan bunga — dana semacam ini lebih sensitif terhadap suku bunga, dan bagi bank biayanya juga akan lebih tinggi; bank suku bunga rendah umumnya didominasi oleh deposit transaksional, yaitu deposit yang terutama digunakan untuk pembayaran, transfer, penyelesaian — karakteristik dana semacam ini adalah kelekatan tinggi, likuiditas频繁, suku bunga sangat rendah, adalah kewajiban yang paling berharga bagi bank.

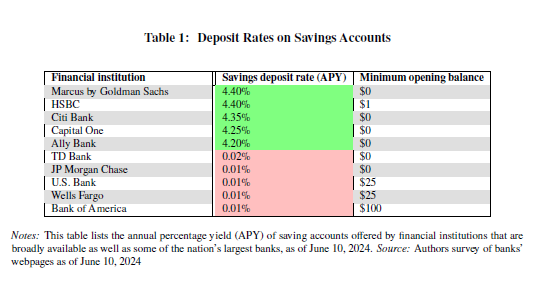

Data terbaru dari Federal Deposit Insurance Corporation (FDIC) AS menunjukkan, hingga pertengahan Desember 2025, suku bunga tahunan rata-rata rekening tabungan AS hanya 0,39%.

Perhatikan, ini adalah data setelah memasukkan pengaruh bank suku bunga tinggi, karena bank-bank utama AS sebagian besar adalah mode suku bunga rendah,所以 bunga yang sebenarnya dibayarkan kepada nasabah jauh lebih rendah dari level ini — Pendiri dan CEO Galaxy, Mike Novogratz, dalam wawancara dengan CNBC直言 mengatakan, bank-bank besar membayar bunga kepada nasabah hampir nol (sekitar 1 – 11 basis points), sedangkan suku bunga acuan Fed pada periode yang sama berada di antara 3,50% hingga 3,75%, selisih bunga ini membawa keuntungan巨额 bagi bank.

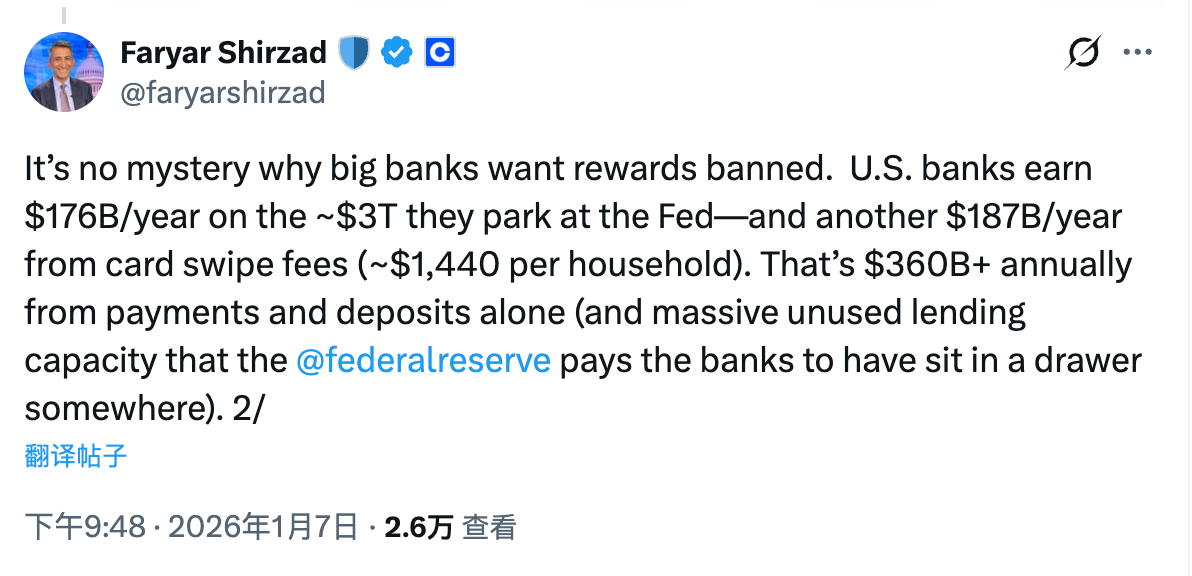

Kepala Kepatuhan Coinbase, Faryar Shirzad, menghitung账 yang lebih jelas — Bank-bank besar AS setiap tahun dapat memperoleh keuntungan 176 miliar dolar dari sekitar 3 triliun dolar dana yang disimpan di Fed, selain itu setiap tahun dapat memperoleh keuntungan 187 miliar dolar dari biaya transaksi nasabah. Hanya dari selisih bunga deposit dan环节 transaksi pembayaran, setiap tahun dapat menghasilkan pendapatan lebih dari 360 miliar dolar.

Perubahan Sebenarnya: Struktur Deposit dan Distribusi Keuntungan

Kembali ke topik, perubahan apa yang akan dibawa sistem stablecoin terhadap struktur deposit bank? Bagaimana stablecoin penghasil bunga akan mendorong tren ini? Logikanya sebenarnya sangat sederhana, apa skenario penggunaan stablecoin? Jawabannya tidak lain adalah pembayaran, transfer, penyelesaian...... dll, ini sangat熟悉 bukan!

Seperti yang disebutkan sebelumnya, fungsi-fungsi di atas正是 adalah utilitas inti dari deposit transaksional, dan ini既是 adalah tipe deposit utama bank-bank besar,也是 adalah kewajiban paling berharga bank. Jadi, kekhawatiran sebenarnya perbankan terhadap stablecoin adalah — stablecoin sebagai媒介 transaksi baru, dalam skenario penggunaan可以直接对标 deposit transaksional.

Jika stablecoin tidak memiliki fungsi penghasil bunga倒也罢了, mempertimbangkan adanya门槛 penggunaan dan keunggulan bunga deposit bank yang微薄 (sepotong nyamuk sekalipun kecil tetap daging), kemungkinan stablecoin menimbulkan ancaman aktual di benteng inti bank-bank besar ini tidak太大. Namun一旦 stablecoin diberi kelayakan menghasilkan bunga,在 selisih bunga驱使之下 maka mungkin semakin banyak dana yang beralih dari deposit transaksional ke stablecoin. Meskipun dana ini pada akhirnya akan kembali ke sistem bank, penerbit stablecoin出于 pertimbangan laba pasti akan menginvestasikan sebagian besar dana cadangan ke dalam deposit non-transaksional, hanya perlu mempertahankan proporsi tertentu cadangan tunai untuk menangani penebusan日常. Inilah yang disebut perubahan struktur deposit — dana meskipun tetap berada dalam sistem bank, tetapi biaya bank akan大幅 meningkat (ruang selisih bunga dikompresi), dan pendapatan yang berasal dari biaya transaksi juga akan大幅 berkurang.

Pada titik ini, esensi masalah sudah非常 jelas. Alasan perbankan疯狂 menentang stablecoin penghasil bunga, never在于 "apakah total deposit dalam sistem bank akan berkurang",而在于 kemungkinan perubahan struktur deposit,以及 masalah redistribusi keuntungan yang由此引发.

Di era tanpa stablecoin, terutama tanpa stablecoin penghasil bunga, bank komersial besar AS牢牢 menguasai sumber dana deposit transaksional yang "biaya nol甚至 negatif" ini. Mereka既 dapat menghasilkan pendapatan bebas risiko melalui selisih antara suku bunga deposit dan suku bunga acuan,也可以 melalui pembayaran, penyelesaian, kliring dan其他 layanan keuangan dasar terus-menerus memungut biaya transaksi, sehingga membangun闭环 yang极其稳固, dan hampir tidak perlu berbagi keuntungan dengan nasabah.

Kemunculan stablecoin, pada dasarnya是在 membongkar闭环 ini. Di satu sisi, stablecoin pada tingkat fungsi高度对标 deposit transaksional, mencakup skenario inti seperti pembayaran, transfer, penyelesaian; di sisi lain, stablecoin penghasil bunga则进一步 memperkenalkan variabel pendapatan, membuat dana transaksional yang原本 tidak sensitif terhadap suku bunga, mulai memiliki kemungkinan penetapan harga ulang.

Dalam proses ini, dana tidak akan meninggalkan sistem bank, tetapi bank mungkin kehilangan kendali atas keuntungan dari bagian dana ini — kewajiban yang原本 hampir nol biaya, terpaksa diubah menjadi kewajiban yang需要 membayar pendapatan市场化; biaya transaksi pembayaran yang原本 dikuasai独占 bank,也开始 dialihkan oleh penerbit stablecoin, dompet, lapisan protokol.

Inilah perubahan yang真正 tidak dapat diterima oleh perbankan. Memahami这一点,也就不难理解, mengapa stablecoin penghasil bunga menjadi titik争议 paling sengit, juga paling sulit dikompromikan dalam proses闯关 CLARITY.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG比推:https://t.me/BitPushCommunity

Langganan TG比推: https://t.me/bitpush