Ditulis oleh: Zhao Ying

Sumber: Wall Street News

Dua katalis penurunan inflasi utama sedang berlangsung bersamaan, memberikan landasan yang kuat bagi Ketua The Fed, Warsh, untuk mengadopsi sikap yang lebih dovish dalam pertemuan Federal Open Market Committee (FOMC) minggu ini.

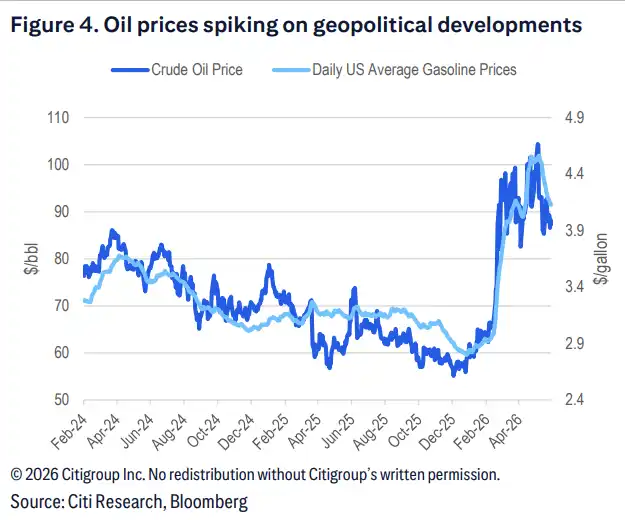

Menurut laporan penelitian Citi yang dirilis pada 15 Juni, pembukaan kembali Selat Hormuz diperkirakan akan mendorong penurunan harga minyak, menghilangkan risiko kenaikan inflasi dari harga energi. Bersamaan dengan itu, data inti CPI yang dirilis pekan lalu menunjukkan tanda-tanda pendinginan yang jelas, dengan pertumbuhan bulanan hanya sebesar 0,21%.

Kombinasi dari kedua perkembangan ini semakin melemahkan alasan The Fed untuk mempertahankan sikap hawkish, sehingga jalur penurunan suku bunga akhirnya kembali ke meja perundingan.

Bagi pasar, penilaian ini memiliki implikasi harga yang langsung. Imbal hasil obligasi pemerintah AS tenor dua tahun telah turun sekitar 13 basis point dibandingkan seminggu yang lalu, tetapi masih lebih tinggi lebih dari 60 basis point dibandingkan level Februari. Saat ini, masih ada ruang bagi pasar untuk menyesuaikan ekspektasi kenaikan suku bunga lebih rendah, dan juga ruang untuk lebih meningkatkan ekspektasi penurunan suku bunga.

Tekanan Harga Energi Mereda, Risiko Kenaikan Inflasi Tumpul

Ekspektasi pembukaan kembali Selat Hormuz adalah salah satu pendorong utama logika dovish kali ini. Begitu selat itu kembali dibuka untuk lalu lintas, peningkatan pasokan minyak mentah akan mendorong harga minyak dan harga energi lainnya turun.

Harga bensin telah turun selama sebulan berturut-turut, dengan harga rata-rata nasional turun dari sekitar $4,50 per galon menjadi $4,00. Citi memperkirakan harga selanjutnya akan turun lebih lanjut mengikuti penurunan komoditas energi lainnya. Tren ini akan menghasilkan setidaknya beberapa bulan pembacaan inflasi keseluruhan yang negatif dalam beberapa bulan mendatang, dan mendorong pejabat The Fed untuk mengubah kualifikasi harga energi dari 'risiko inflasi' menjadi 'faktor netral atau bahkan deflasi'.

Inti CPI Mendingin, Divergensi Indikator Inflasi Menguat

Pada tingkat inflasi inti, meskipun inti PCE bulan Mei diperkirakan akan tetap kuat, inti CPI telah menunjukkan tanda-tanda pendinginan yang jelas, dengan pertumbuhan bulanan hanya 0,21%.

Inti PCE semakin menjadi 'penyimpangan' di antara berbagai indikator inflasi saat ini — baik PCE trimmed mean maupun inti CPI lebih mendekati level target, dan tren penurunannya lebih jelas. Divergensi ini semakin disadari secara luas oleh pasar dan pejabat The Fed, dan juga memberikan dukungan data untuk sikap dovish.

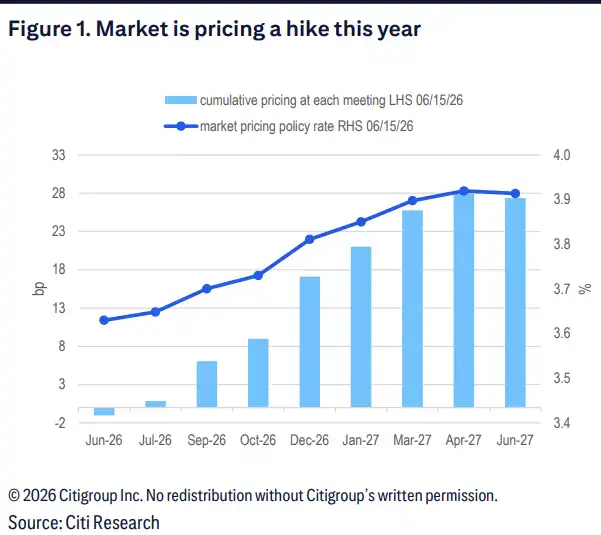

Penyesuaian Hawkish FOMC Telah Sepenuhnya Dihargai, Pernyataan Dovish Memiliki Ruang Naik

Laporan memperkirakan bahwa pernyataan FOMC minggu ini akan menghapus frasa 'kecenderungan akomodatif', dan median dot plot suku bunga juga akan menunjukkan suku bunga tetap tidak berubah tahun ini. Namun, penyesuaian hawkish di atas telah sepenuhnya diantisipasi oleh pasar dan tidak merupakan informasi baru.

Variabel sebenarnya terletak pada orientasi frasa Warsh. Dengan mempertimbangkan perkembangan terbaru pembukaan kembali Selat Hormuz serta tren pendinginan inflasi inti, risiko Warsh untuk memberikan sinyal dovish dalam pertemuan ini semakin condong ke atas. Jika frasanya lebih lunak daripada yang diharapkan, maka penilaian ulang pasar terhadap jalur penurunan suku bunga dapat dipercepat.

Imbal Hasil Obligasi AS Masih Memiliki Ruang Turun, Penilaian Pasar Memiliki Ruang Penyesuaian

Dari sudut pandang penilaian pasar, laporan berpendapat bahwa probabilitas implisit kenaikan suku bunga dalam futures suku bunga saat ini masih relatif tinggi. Meskipun imbal hasil obligasi pemerintah AS tenor dua tahun telah turun sekitar 13 basis point dibandingkan seminggu yang lalu, tetapi masih lebih tinggi lebih dari 60 basis point dibandingkan level Februari, menunjukkan pasar belum sepenuhnya mencerna dampak meredanya risiko inflasi.

Seiring dengan risiko kenaikan inflasi yang sebelumnya mendukung ekspektasi hawkish secara bertahap menghilang, pasar diharapkan dapat lebih menekan ekspektasi kenaikan suku bunga dan secara bersamaan meningkatkan ekspektasi penurunan suku bunga, sehingga imbal hasil obligasi AS masih memiliki ruang untuk turun.