Memasuki awal Januari 2026, pasar menunjukkan tanda-tanda kelelahan kekuatan penjual, yang menciptakan peluang bagi harga untuk memantul ke batas atas kisaran perdagangan saat ini. Namun, pemulihan ini disertai dengan risiko yang tinggi karena harga mendekati area sekitar $98.000, di mana investor yang membeli baru-baru ini membentuk tekanan jual 'impas' yang aktif di sekitar harga pokok mereka.

Pandangan Inti

· Struktur on-chain masih rapuh: Harga berkeliaran di dekat level dasar biaya kunci, kurang konfirmasi berkelanjutan dari keyakinan kuat pemegang jangka panjang.

· Masalah kelebihan pasokan berlanjut: Investor yang membeli baru-baru ini menghadapi resistensi di atas, membatasi keberlanjutan kenaikan, membuat setiap pemulihan rentan terhadap penjualan.

· Aliran dana spot cenderung positif: Tekanan penjual dari platform perdagangan utama telah mereda, tetapi perilaku pembelian masih selektif, bukan dimulai secara keseluruhan.

· Arus kas treasury tersebar: Aktivitas treasury menunjukkan karakteristik sporadis dan didorong peristiwa, belum membentuk tren pembelian yang terkoordinasi, dampaknya terhadap permintaan keseluruhan terbatas.

· Partisipasi pasar derivatif rendah: Volume perdagangan berjangka menyusut, penggunaan leverage hati-hati, pasar dalam keadaan partisipasi rendah.

· Pasar opsi hanya tertekan jangka pendek: Volatilitas tersirat jangka pendek bereaksi terhadap peristiwa berisiko, sementara volatilitas jangka menengah hingga panjang tetap stabil.

· Permintaan lindung nilai memanas singkat lalu kembali normal: Lonjakan rasio volume put/call telah mereda, menunjukkan penghindaran risiko yang taktis.

· Posisi gamma pedagang net short: Ini melemahkan dukungan mekanis terhadap stabilitas harga, meningkatkan sensitivitas pasar terhadap guncangan likuiditas.

Analisis Mendalam On-Chain

Dua minggu terakhir, pemulihan teknis yang diharapkan sebagian besar telah terwujud, harga terhenti di bawah dasar biaya pemegang jangka pendek setelah menyentuh resistensi, sekali lagi mengonfirmasi adanya tekanan jual substantif di atas. Laporan ini akan fokus menganalisis struktur pasokan 'gantung' ini dan perilakunya, mengungkap dinamika penjual yang muncul.

Pemulihan Teknis Hadapi Resistensi

Sebuah narasi jelas telah terbentuk: Pasar telah berada dalam fase bearish yang moderat. Dasar penurunannya didukung oleh harga pasar rata-rata sebenarnya di $81.100, sedangkan puncak kenaikannya dibatasi oleh biaya rata-rata pemegang jangka pendek. Kisaran ini menciptakan keseimbangan rapuh, tekanan penurunan diserap, tetapi upaya kenaikan berulang kali dijual oleh investor yang membeli antara kuartal pertama dan ketiga 2025.

Memasuki awal Januari 2026, melemahnya kekuatan penjual membuka jendela bagi harga untuk memantul ke batas atas kisaran. Namun, seiring harga mendekati area sekitar $98.000, keinginan menjual investor yang membeli baru-baru ini di sekitar harga pokok mereka menguat, membuat pemulihan ini berisiko tinggi.

Terhalangnya harga baru-baru ini di sekitar $98.400 (dasar biaya pemegang jangka pendek), sangat mirip dengan struktur pasar kuartal pertama 2022. Saat itu, pasar berulang kali gagal menembus area biaya pembeli baru secara efektif, menyebabkan periode konsolidasi diperpanjang. Kesamaan ini menyoroti sifat rapuh dari upaya pemulihan saat ini.

Tekanan Pasokan 'Gantung' Belum Reda

Berdasarkan pengamatan terhalangnya harga pada level biaya kunci, melihat lebih jauh distribusi pasokan on-chain dapat lebih jelas menjelaskan mengapa momentum naik berulang kali terhambat.

Bagan URPD (Distribusi Laba/Rugi Tidak Terealisasi) dengan jelas mengungkap mengapa pasokan berlebih di atas $98.000 tetap menjadi kekuatan utama yang menekan pemulihan jangka menengah. Pemulihan baru-baru ini sebagian mengisi 'kekosongan' antara sekitar $93.000 dan $98.000, terutama disebabkan oleh peralihan dari pembeli awal ke pendatang baru, membentuk kelompok pasokan pemegang jangka pendek baru.

Namun, distribusi pasokan di atas $100.000 menunjukkan adanya area pasokan yang luas dan padat di sana, dan token ini secara bertahap berubah menjadi kepemilikan pemegang jangka panjang. Pasokan 'gantung' yang tidak tercerna ini adalah sumber tekanan jual yang terus-menerus, kemungkinan besar menekan harga di bawah $98.400 (garis biaya pemegang jangka pendek) dan ambang psikologis $100.000. Oleh karena itu, untuk mencapai terobosan efektif, diperlukan akselerasi signifikan dan berkelanjutan dari momentum permintaan.

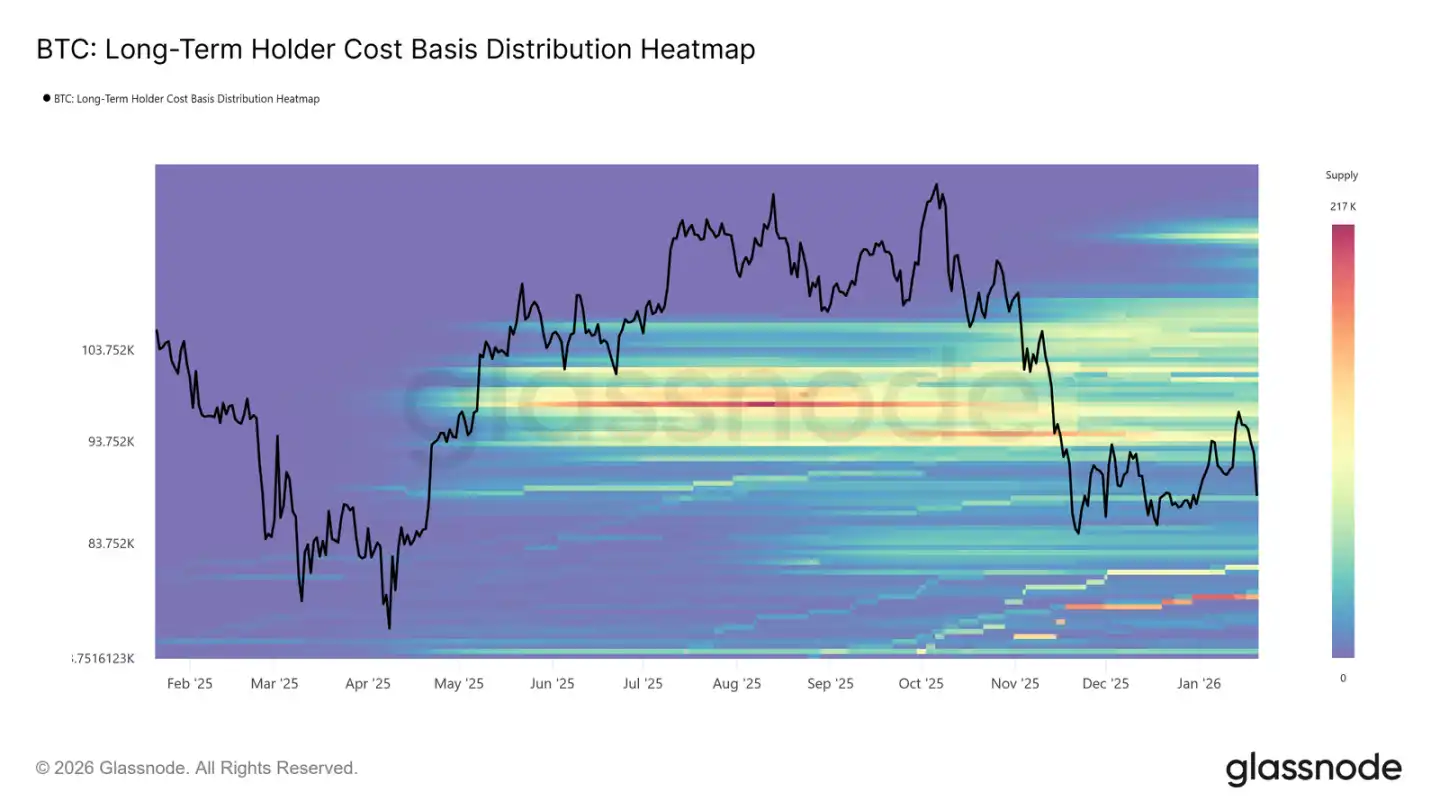

Pemegang Jangka Panjang Juga Jadi Penghalang

Memperluas perspektif dari pemegang jangka pendek ke kepemilikan jangka panjang, kami menemukan kendala struktural yang sama masih ada.

Peta panas distribusi dasar biaya pemegang jangka panjang menunjukkan, di atas harga spot saat ini, terdapat area biaya kepemilikan jangka panjang yang padat. Saat harga memantul ke level pembelian historis ini, area ini mewakili likuiditas penjual potensial yang besar.

Sampai permintaan baru yang cukup kuat muncul dan menyerap pasokan di atas ini, pemegang jangka panjang akan selalu menjadi sumber resistensi potensial. Oleh karena itu, kecuali pasokan 'gantung' ini benar-benar tercerna, ruang naik mungkin terus terbatas, dan setiap pemulihan rentan terhadap penjualan baru.

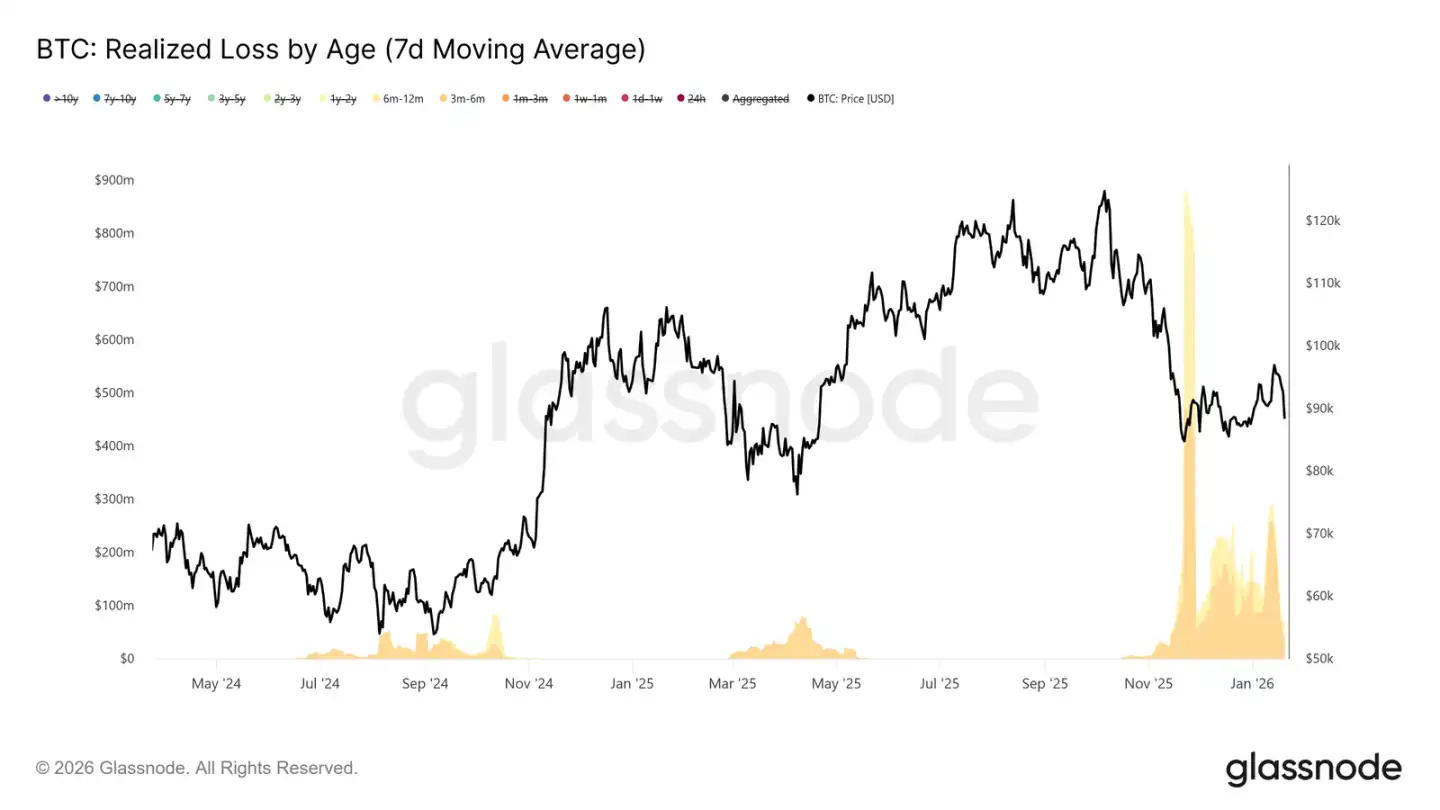

Pemulihan Hadapi Take Profit dan Stop Loss

Lebih jauh, kami dapat mengidentifikasi kelompok investor mana yang secara aktif merealisasikan (untuk mengambil keuntungan atau menghentikan kerugian) selama kenaikan baru-baru ini ke sekitar $98.000, sehingga menekan harga.

Data realisasi kerugian yang dibagi berdasarkan durasi kepemilikan menunjukkan, penjualan rugi terutama berasal dari kelompok yang memegang 3-6 bulan, diikuti oleh pemegang 6-12 bulan. Pola ini adalah ciri khas 'pain selling', terutama umum di antara investor yang membeli di atas $110.000, yang sekarang memilih keluar saat harga mendekati garis biaya mereka. Perilaku ini memperkuat tekanan penjual di dekat level pemulihan kunci.

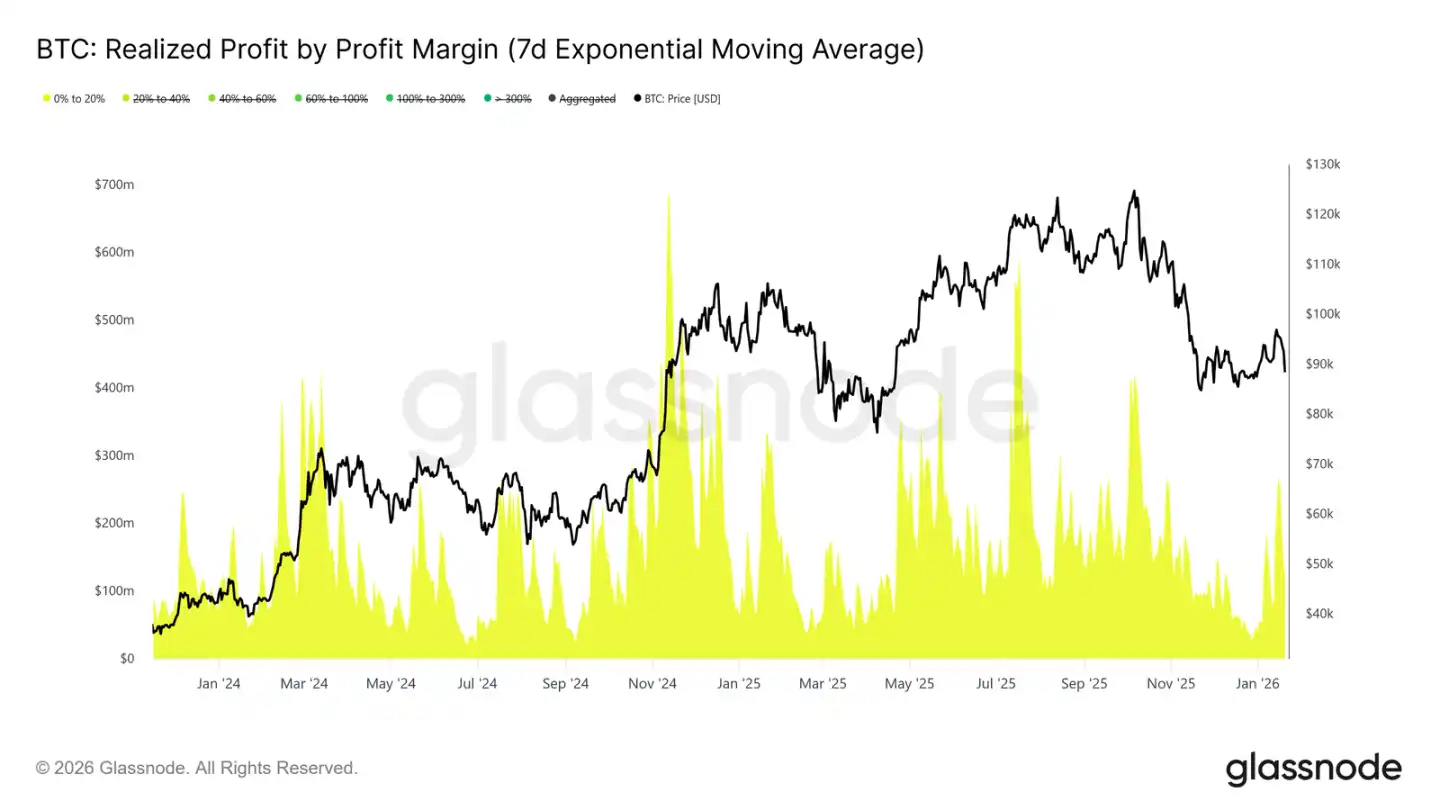

Sementara itu, data realisasi keuntungan yang dibagi berdasarkan tingkat profitabilitas menunjukkan, peningkatan signifikan dalam proporsi take profit pada kisaran profitabilitas 0% hingga 20%. Ini menyoroti pengaruh 'break-even seller' dan trader swing jangka pendek, yang cenderung keluar dengan keuntungan kecil, bukan menunggu kelanjutan tren.

Perilaku ini umum selama masa transisi pasar, di mana keyakinan investor rapuh, lebih fokus pada pelestarian modal dan memperoleh keuntungan taktis. Peningkatan penjualan dengan keuntungan rendah ini terus melemahkan momentum naik, karena pasokan terus dilepaskan di sekitar harga pokok.

Pengamatan Pasar Off-Chain

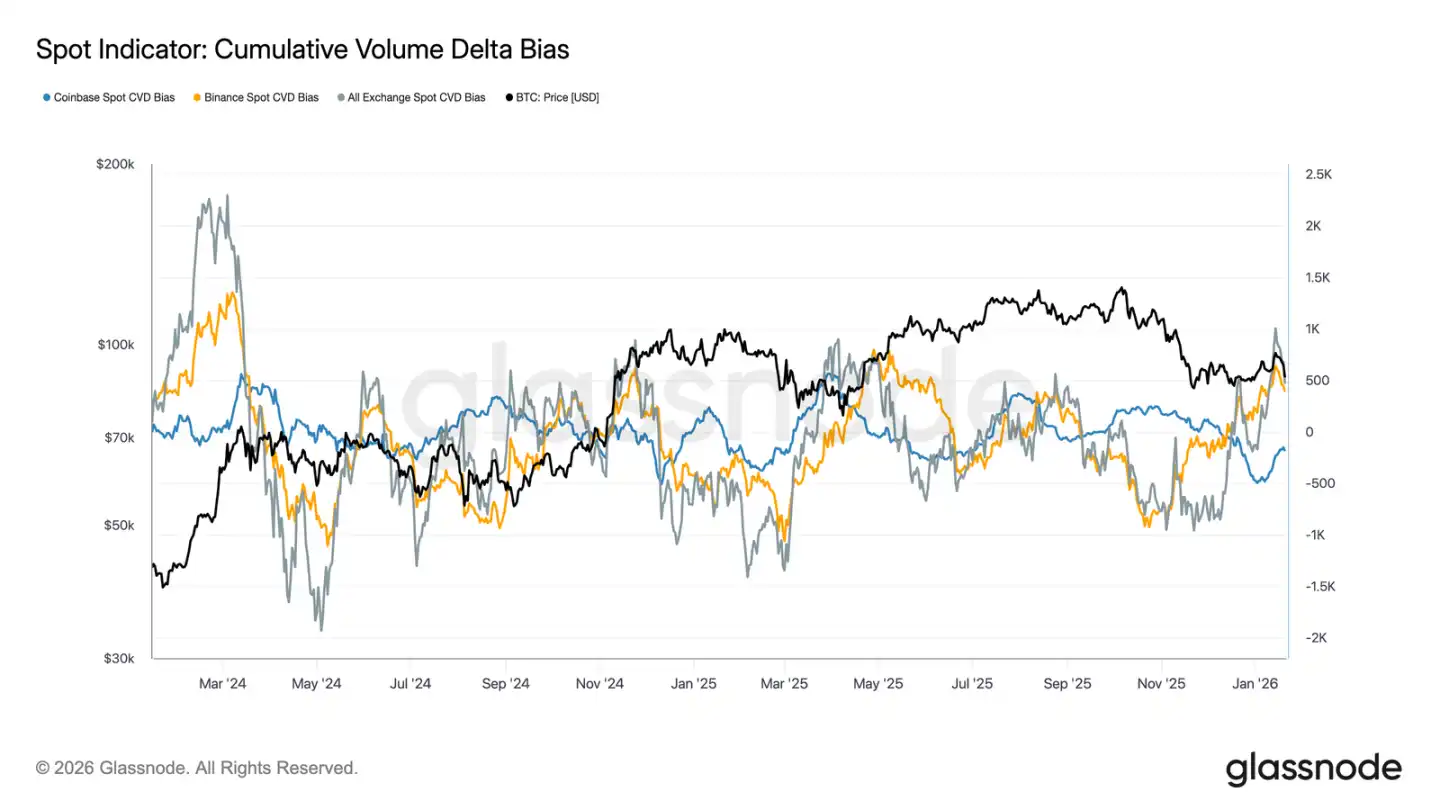

Aliran Dana Spot Berubah Positif

Perilaku pasar spot membaik setelah penurunan baru-baru ini. Indikator CVD (Cumulative Volume Difference) Binance dan platform perdagangan gabungan telah kembali ke status pembelian bersih, ini menunjukkan peserta spot mulai menyerap kembali, bukan menjual pada kenaikan, kontras dengan tekanan jual berkelanjutan selama periode konsolidasi sebelumnya.

Coinbase, yang sebelumnya menjadi sumber utama tekanan jual selama konsolidasi kisaran, juga telah secara signifikan melambat dalam kecepatan penjualan bersihnya. Melemahnya tekanan jual dari Coinbase membantu mengurangi pasokan di atas, menstabilkan pergerakan harga, mendukung pemulihan baru-baru ini.

Meskipun partisipasi spot belum menunjukkan pembelian agresif yang berkelanjutan seperti yang terlihat dalam fase ekspansi tren, kembalinya platform utama ke pembelian bersih menandai perbaikan positif dalam struktur pasar spot dasar.

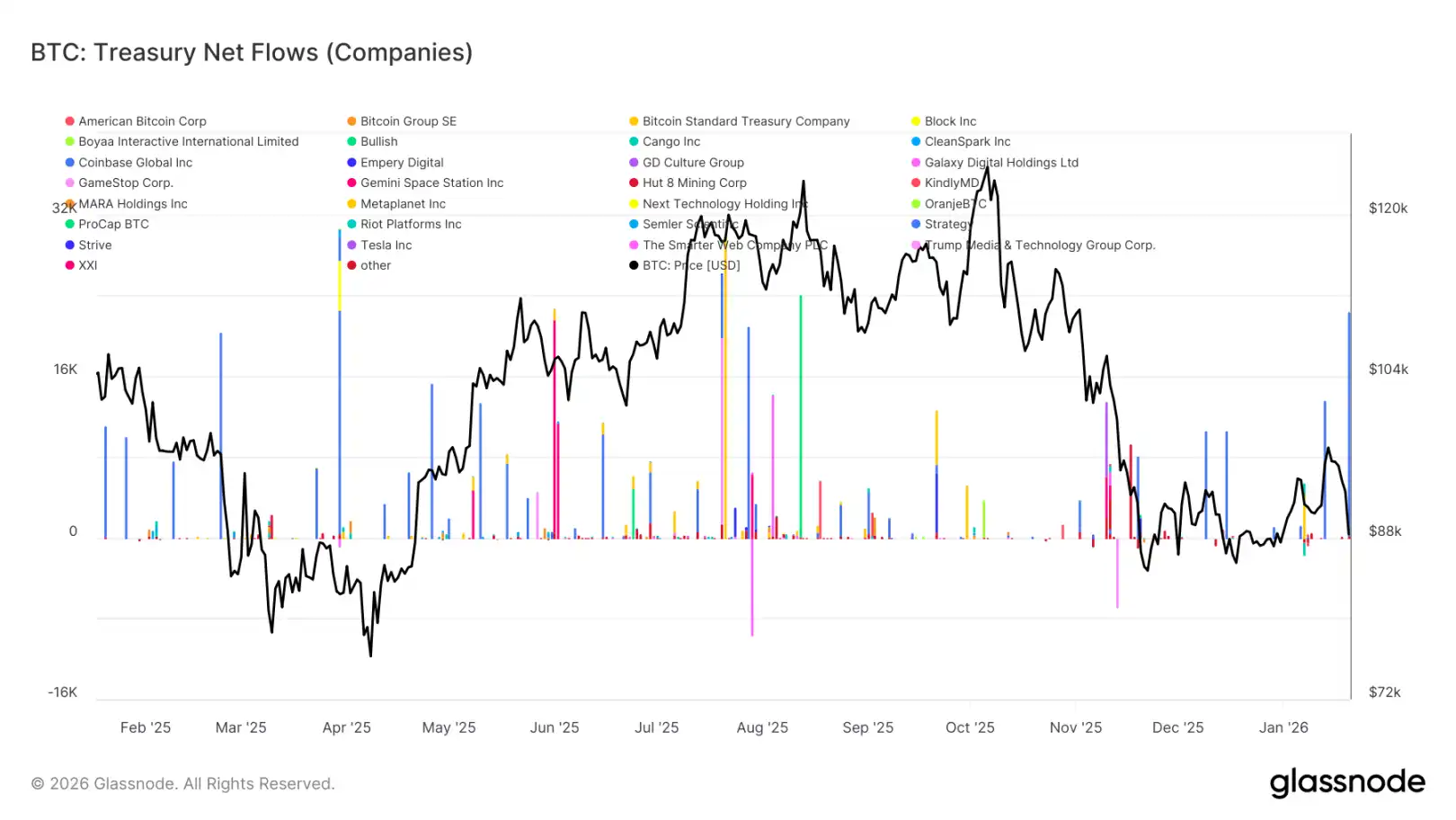

Arus Kas Treasury Aset Digital Masih Sporadis

Aliran dana bersih treasury aset digital baru-baru ini masih menunjukkan karakteristik sporadis dan tidak merata, aktivitas banyak didorong oleh peristiwa terisolasi, bukan pembelian tren luas. Meskipun ada puncak pembelian signifikan dari perusahaan individu dalam beberapa minggu terakhir, permintaan perusahaan keseluruhan belum memasuki mode akumulasi berkelanjutan.

Secara keseluruhan, aliran dana treasury aset digital berfluktuasi sempit di sekitar garis nol, menunjukkan bahwa kebanyakan treasury perusahaan saat ini dalam mode wait-and-see atau operasi oportunistik, bukan akumulasi sistematis. Ini kontras dengan fase awal di mana beberapa perusahaan membeli secara sinergis, mendorong akselerasi tren.

Secara keseluruhan, data terbaru menunjukkan bahwa treasury perusahaan hanya merupakan sumber permintaan marginal dan selektif, dampaknya berselang, belum memiliki pengaruh menentukan pada dinamika harga keseluruhan.

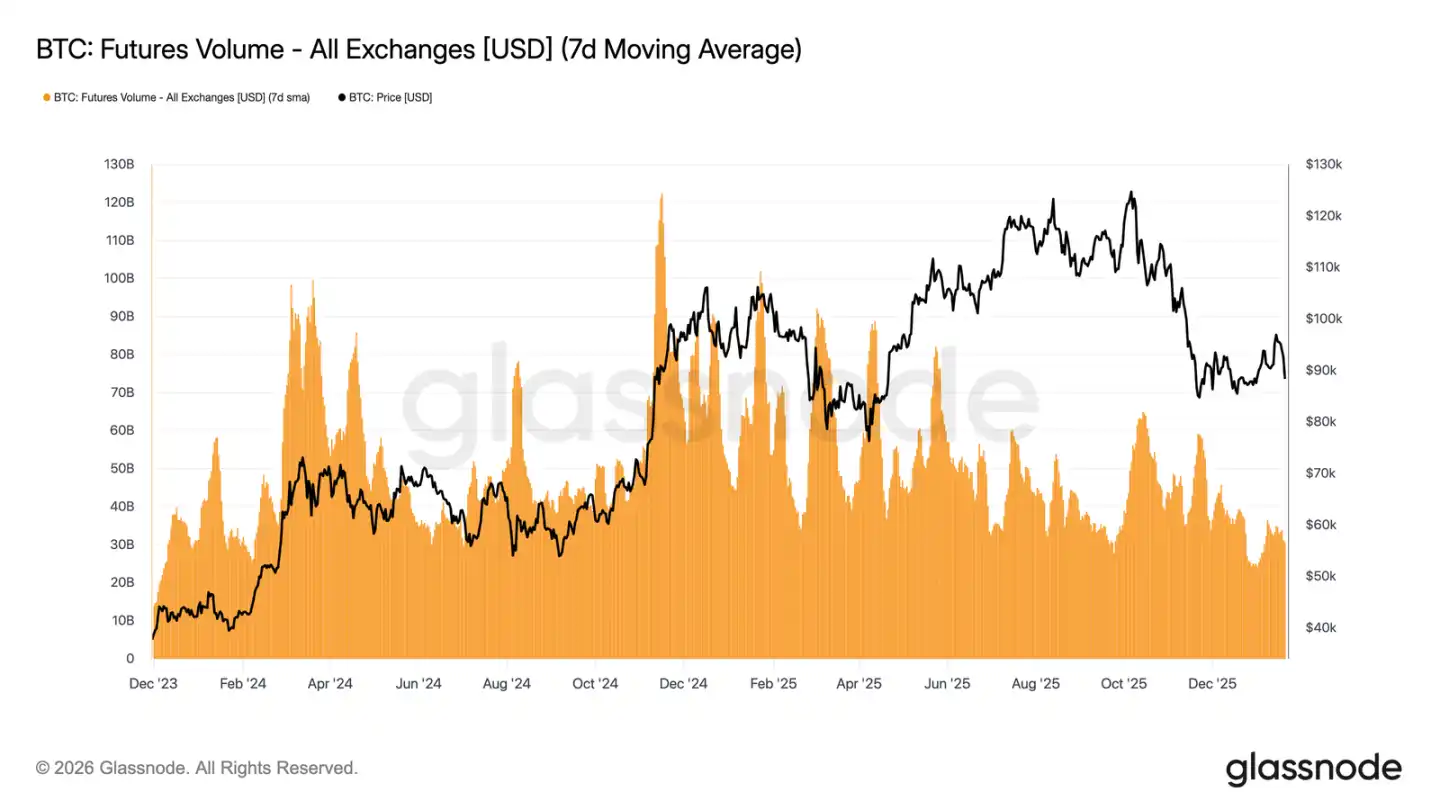

Pasar Derivatif Sepi

Rata-rata bergerak 7 hari volume perdagangan berjangka Bitcoin terus menyusut, jauh di bawah level yang biasanya menyertai pergerakan tren. Fluktuasi harga baru-baru ini tidak disertai dengan pembesaran volume yang efektif, menyoroti karakteristik partisipasi rendah dan kurangnya kepercayaan diri di pasar derivatif.

Struktur pasar saat ini menunjukkan bahwa pergerakan harga baru-baru ini lebih didorong oleh likuiditas yang jarang, bukan penempatan posisi yang agresif. Penyesuaian open interest juga tidak disertai dengan pertumbuhan volume yang simultan, ini lebih mencerminkan penyesuaian posisi existing dan rebalancing risiko, bukan penambahan leverage baru.

Singkatnya, pasar derivatif saat ini dalam keadaan 'sepi' dengan partisipasi rendah, minat spekulatif minim. Karakteristik 'pasar hantu' ini berarti pasar mungkin sangat sensitif terhadap setiap pemulihan volume perdagangan, tetapi saat ini pengaruhnya terhadap penemuan harga terbatas.

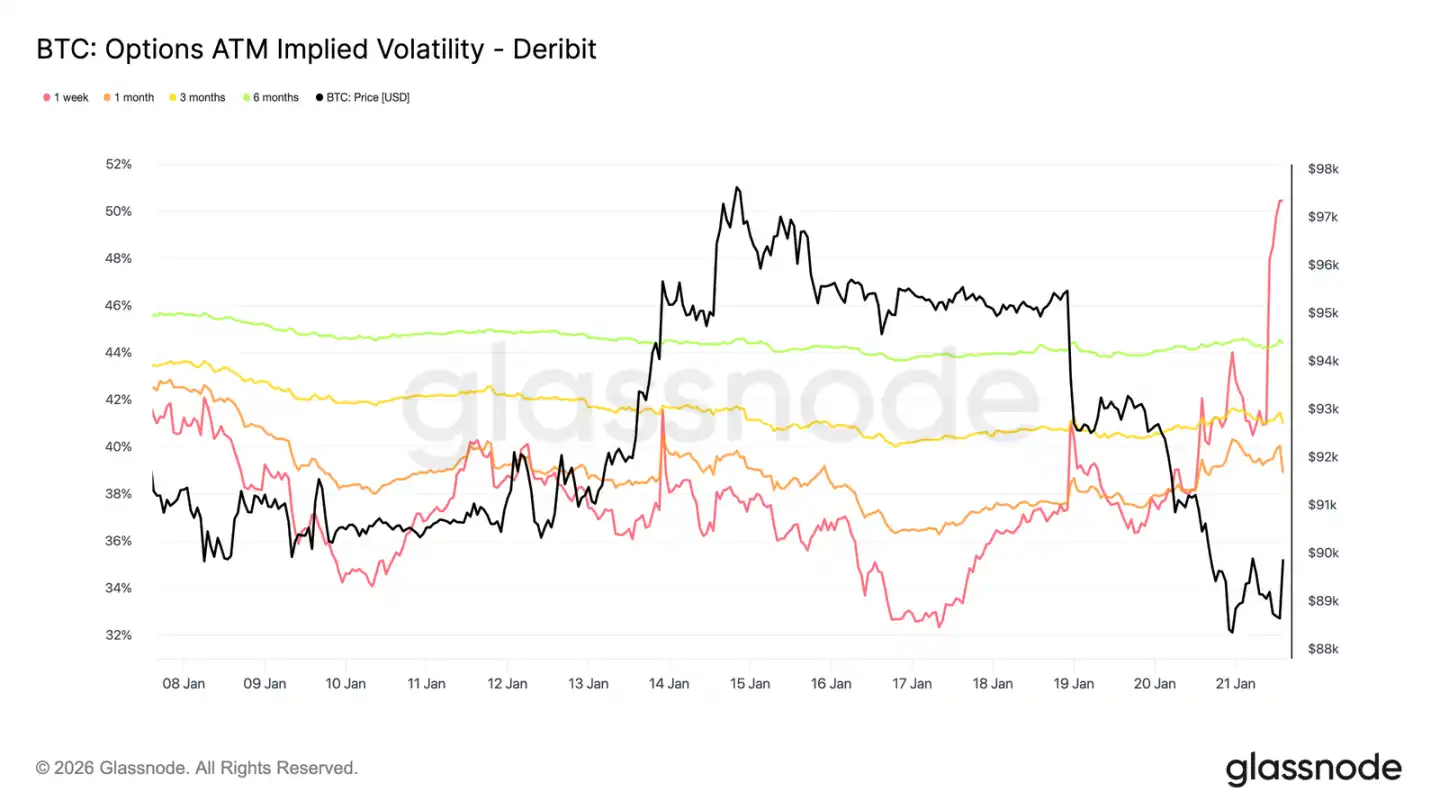

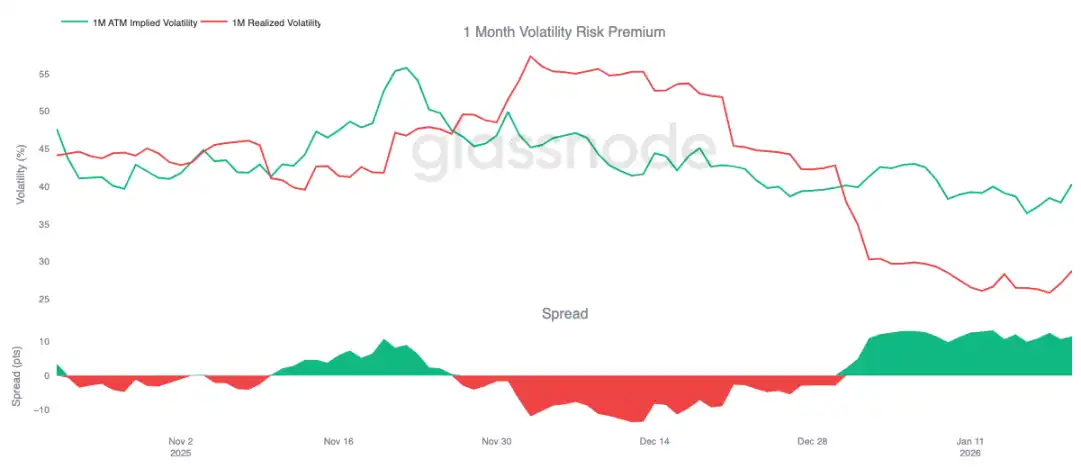

Volatilitas Tersirat Hanya Naik Jangka Pendek

Penjualan spot yang dipicu oleh berita makro dan geopolitik hanya merangsang kenaikan volatilitas jangka pendek. Sejak penurunan Minggu, volatilitas tersirat satu minggu naik lebih dari 13 poin volatilitas, sementara volatilitas tersirat tiga bulan hanya naik sekitar 2 poin, volatilitas tersirat enam bulan hampir tidak bergerak.

Pengerucutan tajam seperti ini di ujung paling depan kurva volatilitas menunjukkan bahwa trader sedang melakukan operasi taktis, bukan menilai ulang struktur risiko jangka menengah. Hanya volatilitas jangka pendek yang menyesuaikan, mencerminkan ketidakpastian yang didorong peristiwa, bukan perubahan seluruh sistem volatilitas.

Pasar sedang mematok risiko singkat, bukan gejolak yang berkepanjangan.

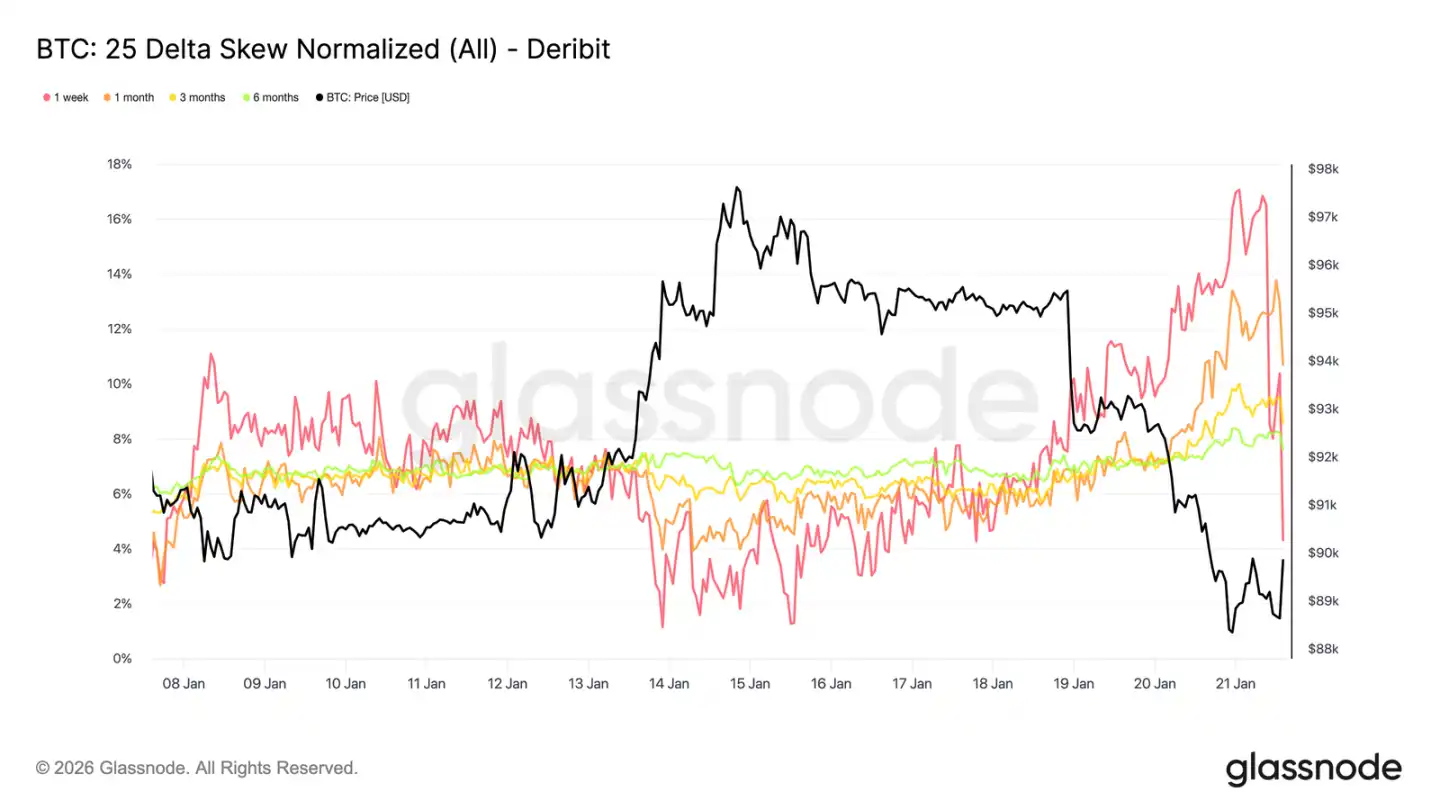

Skew Opsi Jangka Pendek Berfluktuasi Keras

Seperti volatilitas at-the-money, skew jangka pendek juga mendominasi penyesuaian ini. Skew Delta 25 satu minggu, yang mendekati keseimbangan seminggu lalu, telah berbelok tajam ke keadaan 'put option lebih mahal'.

Sejak minggu lalu, indikator skew ini telah bergerak sekitar 16 poin volatilitas ke arah put, mencapai premium put hampir 17%. Skew satu bulan juga bereaksi, sementara skew jangka panjang yang lebih, meskipun sudah berada di area put, hanya sedikit memperdalam.

Kemiringan skew yang begitu keras biasanya menyertai kondisi ekstrem lokal, di mana posisi pasar padat, sulit melanjutkan tren asli. Setelah komentar terkait Forum Davos dicerna pasar, premium arah turun telah diambil untung sebagian, skew mulai menarik dengan cepat.

Premium Risiko Volatilitas Pertahankan Level Tinggi

Premium risiko volatilitas satu bulan tetap positif sejak awal tahun. Meskipun volatilitas tersirat berada pada level terendah absolut sejarah, harganya terus lebih tinggi dari volatilitas terealisasi aktual. Dengan kata lain, harga opsi masih 'terlalu mahal' relatif terhadap fluktuasi harga yang sebenarnya terjadi.

Premium risiko volatilitas mencerminkan perbedaan antara volatilitas tersirat dan terealisasi. Premium positif berarti penjual opsi mendapat kompensasi untuk mengambil risiko volatilitas. Ini menciptakan lingkungan arbitrase yang menguntungkan untuk strategi 'short volatility' — selama volatilitas aktual tetap dalam rentang terbatas, memegang posisi gamma short dapat menghasilkan pendapatan.

Dinamika ini memperkuat diri sendiri, menghambat kenaikan volatilitas. Selama menjual volatilitas menguntungkan, akan ada lebih banyak peserta yang bergabung, sehingga menekan volatilitas tersirat ke level lebih rendah. Per 20 Januari, spread volatilitas satu bulan sekitar 11,5 poin volatilitas, menguntungkan penjual, ini充分说明了 (sepenuhnya menjelaskan) bahwa lingkungan saat ini masih ramah terhadap perilaku menjual volatilitas.

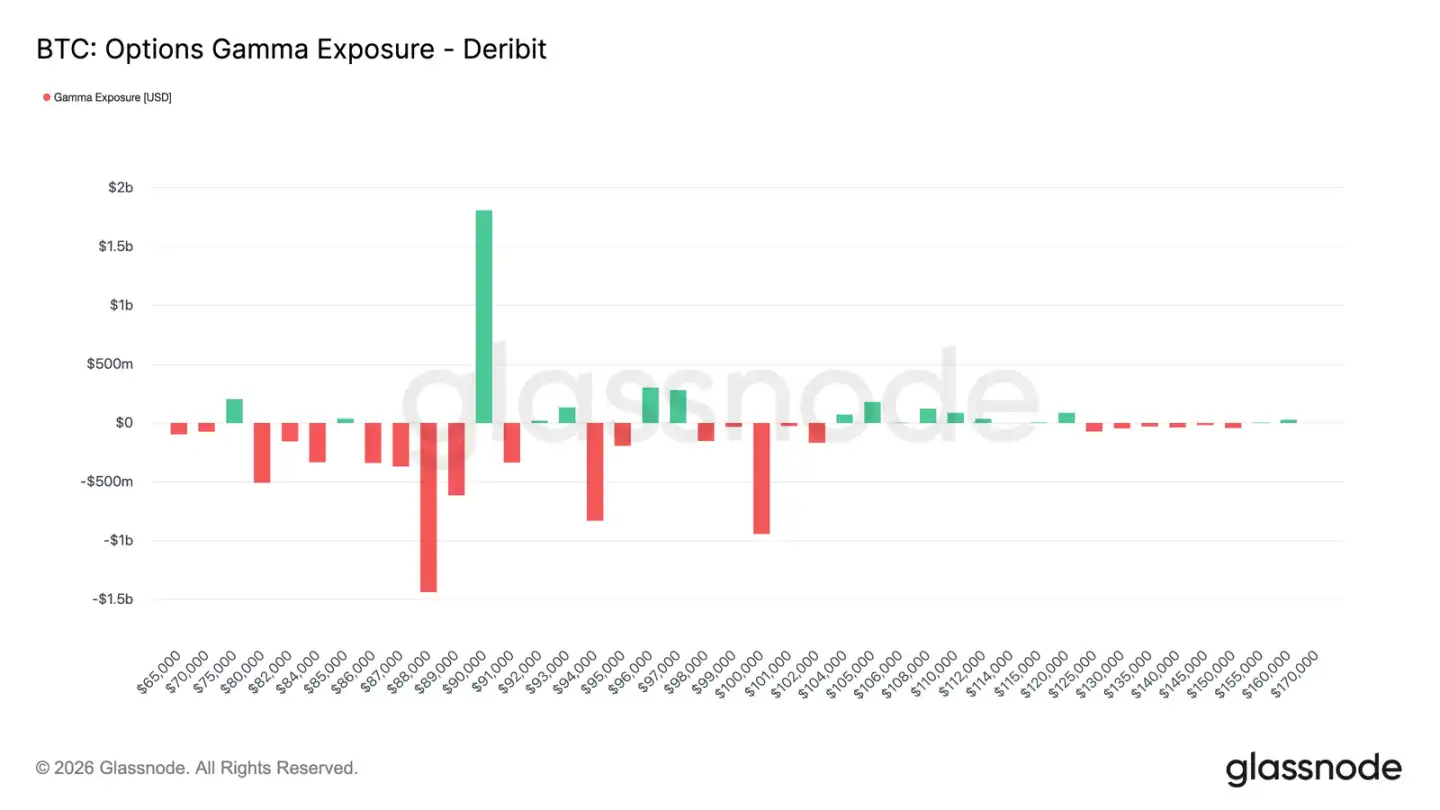

Posisi Pedagang Berubah Net Short

Posisi gamma pedagang adalah kekuatan struktural kunci yang mempengaruhi perilaku harga jangka pendek. Aliran dana baru-baru ini menunjukkan investor aktif membeli perlindungan turun, menyebabkan pedagang memegang gamma short di bawah $90.000. Secara bersamaan, beberapa investor membiayainya dengan menjual call option, membuat pedagang memegang gamma long di atas $90.000.

Ini menciptakan pola asimetris: Di bawah $90.000, pedagang memegang gamma short, berarti penurunan harga dapat dipercepat sendiri oleh operasi lindung nilai mereka (menjual futures atau spot). Di atas $90.000, gamma long pedagang bertindak sebagai stabilizer, karena kenaikan akan memicu pembelian lindung nilai mereka, sehingga menghambat kenaikan.

Oleh karena itu, kinerja harga di bawah $90.000 mungkin masih rapuh, dan $90.000 sendiri akan menjadi titik gesekan kunci. Untuk menembus level ini secara efektif dan berkelanjutan, diperlukan momentum dan kepercayaan pasar yang cukup untuk mencerna aliran dana lindung nilai pedagang dan mendorong eksposur risiko gamma mereka ke level harga lebih tinggi.

Kesimpulan

Pasar Bitcoin masih dalam keadaan partisipasi rendah, pergerakan harga saat ini lebih berasal dari 'berkurangnya tekanan jual' daripada 'pembelian aktif'. Data on-chain terus mengungkap masalah kelebihan pasokan dan dukungan struktural yang rapuh. Aliran dana spot meskipun membaik, belum berubah menjadi tren pembelian berkelanjutan.

Permintaan institusional tetap hati-hati, aliran kas treasury stabil di sekitar garis nol, aktivitas didominasi oleh transaksi sporadis. Pasar derivatif sepi, volume perdagangan berjangka menyusut, penggunaan leverage terbatas, bersama-sama menciptakan lingkungan likuiditas rendah yang membuat harga sangat sensitif terhadap perubahan posisi ringan.

Pasar opsi juga mencerminkan pengendalian ini. Penetapan harga ulang volatilitas terbatas pada jangka pendek, permintaan lindung nilai telah kembali normal, premium risiko volatilitas yang tinggi terus mengikat level volatilitas keseluruhan.

Secara keseluruhan, pasar tampaknya sedang membangun dasar secara diam-diam. Konsolidasi saat ini bukan berasal dari partisipasi yang过热 (terlalu panas), melainkan jeda sementara keyakinan investor, yang menunggu katalis berikutnya yang dapat memicu partisipasi luas.