Ditulis oleh: BiBi News

Pada tahun 1999, Elon Musk mendirikan X.com dengan tujuan untuk membentuk kembali lanskap pembayaran online. Beberapa tahun kemudian, X.com bergabung dengan Confinity dan akhirnya berevolusi menjadi PayPal yang kita kenal sekarang. Bertahun-tahun kemudian, Musk kembali ke titik awal dengan mimpi yang belum terwujud.

Pada 10 Maret 2026, Elon Musk secara pribadi mengumumkan di platform X: X Money akan memulai akses publik awal bulan depan.

Postingan satu baris pendek ini menciptakan riak di komunitas kripto—nilai cryptocurrency Dogecoin langsung naik, berbagai media ramai melaporkan, dan industri fintech AS mulai mengevaluasi kembali ancaman kompetitif dari perusahaan media sosial ini.

X Money, produk pembayaran yang telah dikembangkan secara internal selama bertahun-tahun, secara resmi memasuki tahap akhir sprint menuju ke publik. Namun di balik demam ini, satu pertanyaan mendasar masih menggantung: Apakah X Money benar-benar sebuah revolusi keuangan, atau hanya sekadar narasi pemasaran ala Musk?

Strategi Everything App Musk

X Money tidak muncul tiba-tiba. Sejak awal mengakuisisi Twitter, Musk telah menyatakan secara publik bahwa ia ingin menciptakan sebuah "Everything App" (aplikasi super). Tujuannya merujuk pada WeChat di Tiongkok, membangun platform super yang mengintegrasikan sosial, pembayaran, belanja, dan perjalanan menjadi satu. Dan pembayaran adalah inti dari visi ini.

Musk ingin mereplikasi jalur ini di AS. Logikanya adalah: X sudah memiliki sekitar 600 juta pengguna aktif bulanan, yang menghabiskan banyak waktu di platform setiap hari. Jika fungsi pembayaran dapat disematkan dalam skenario ini, X akan naik tingkat dari wadah perhatian menjadi pintu masuk keuangan yang sebenarnya, menjadi simpul pusat untuk semua transaksi moneter pengguna, dan dengan demikian mendorong pengguna aktif bulanan menjadi 1 miliar.

Kekuatan Produk Inti X Money

Dari fungsi yang telah diungkap, posisi X Money jelas lebih tinggi daripada alat P2P tradisional seperti Venmo atau PayPal.

Salah satu sorotan utamanya adalah imbal hasil tahunan (APY) 6%. Dibandingkan dengan suku bunga rekening tabungan tradisional AS yang umumnya di bawah 0,5%, X Money langsung masuk ke pasar dengan imbal hasil yang lebih tinggi, yang kemungkinan besar akan menjadi sarana penting untuk menarik pengguna awal.

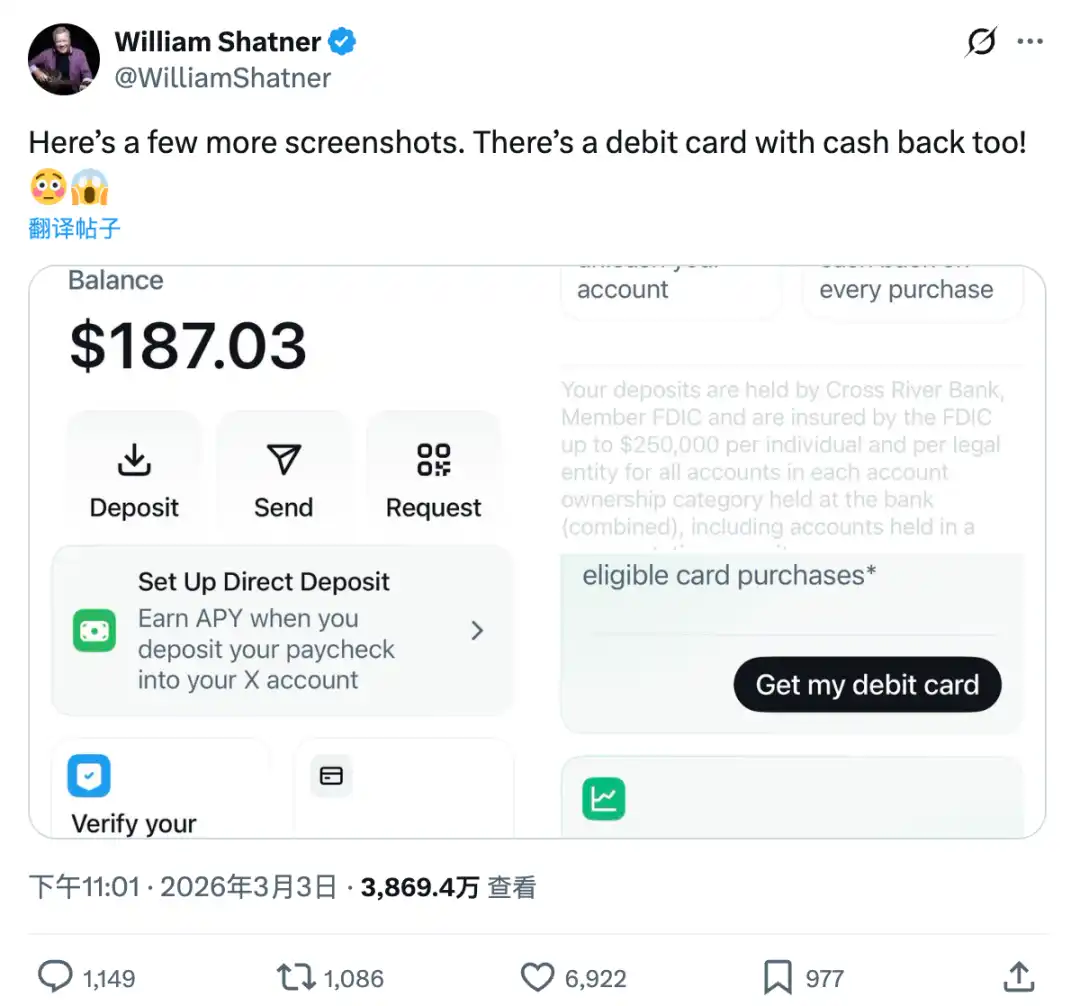

Selain itu, produk ini juga menawarkan transfer instan P2P, setoran langsung (Direct Deposit), kartu debit logam dengan nama pengguna terukir, hadiah pengembalian tunai, tanpa biaya mata uang asing, serta bonus pembukaan rekening $25 dan serangkaian layanan keuangan lainnya.

Antarmuka memiliki tiga label fungsi: "Akun", "Hadiah", "Aktivitas". Desain keseluruhan lebih menyerupai akun bank digital yang ringan, bukan sekadar alat transfer, menunjukkan bahwa ia tidak hanya ingin menjadi alat pembayaran, tetapi lebih bertujuan untuk membangun ekosistem sosial yang berputar di sekitar perilaku keuangan.

Penyelesaian transaksi mengandalkan jaringan Visa Direct, mencapai penerimaan dana yang hampir instan. Pada Januari 2025, X secara resmi mengumumkan kemitraan dengan Visa, yang menjadi mitra pembayaran resmi pertama X Money.

Kombinasi ini berarti: X menyediakan lalu lintas dan skenario, Visa menyediakan infrastruktur kliring global. Kombinasi keduanya sebagian besar menghindari hambatan tinggi membangun sistem pembayaran dari nol.

Saat ini, produk telah menyelesaikan pengujian tertutup internal. Tahap Beta eksternal memiliki warna pemasaran ala Musk—X melalui aktor William Shatner meluncurkan lelang amal, donasi penuh $1000 dapat memperoleh undangan X Money, total melepaskan 42 kuota. Shatner sendiri juga telah mencoba produk tersebut dan membagikan tangkapan layarnya di media sosial.

Ambisi Menyaingi WeChat dan Jarak dengan Realita

Referensi Musk selalu adalah WeChat.

Alasan WeChat Pay dapat bangkit dengan cepat sebagian besar berkat lingkungan ekologis yang unik di Tiongkok: alat pesan instan yang digunakan hampir seluruh penduduk, sistem merchant yang terintegrasi luas, serta jendela sejarah saat pembayaran mobile belum sepenuhnya terbentuk.

X menghadapi medan perang yang sangat berbeda. Pasar pembayaran AS sangat matang, Apple Pay, Venmo, PayPal, Zelle masing-masing menduduki puncaknya, jaringan kartu kredit juga telah tertanam dalam dalam skenario konsumsi sehari-hari.

Meskipun X memiliki sekitar 600 juta pengguna aktif bulanan, kebanyakan orang terbiasa menggunakannya sebagai platform informasi, bukan alat keuangan. Membujuk pengguna untuk benar-benar menyimpan uang mereka ke dalam sebuah "Aplikasi Sosial", perlu melampaui bukan hanya hambatan teknis, tetapi juga hambatan psikologis itu.

Dari sudut pandang kredit, peristiwa pemblokiran akun platform X sering terjadi. Jika pengguna khawatir tentang keamanan dana dan aksesibilitas akun, suku bunga setinggi apa pun akan sulit meyakinkan mereka untuk memindahkan aset keuangan. Pada saat yang sama, kontroversi penggunaan data X di masa lalu dalam masalah privasi, juga akan semakin diperbesar dalam skenario keuangan.

Kekhawatiran ini sudah muncul di tingkat regulator. Pada tahun 2025, seorang Senator Negara Bagian New York pernah mengirim surat terbuka, meminta Dinas Keuangan Negara Bagian (DFS) untuk berhati-hati dalam menguji izin terkait X Money, dengan alasan perlindungan privasi dan risiko pengawasan.

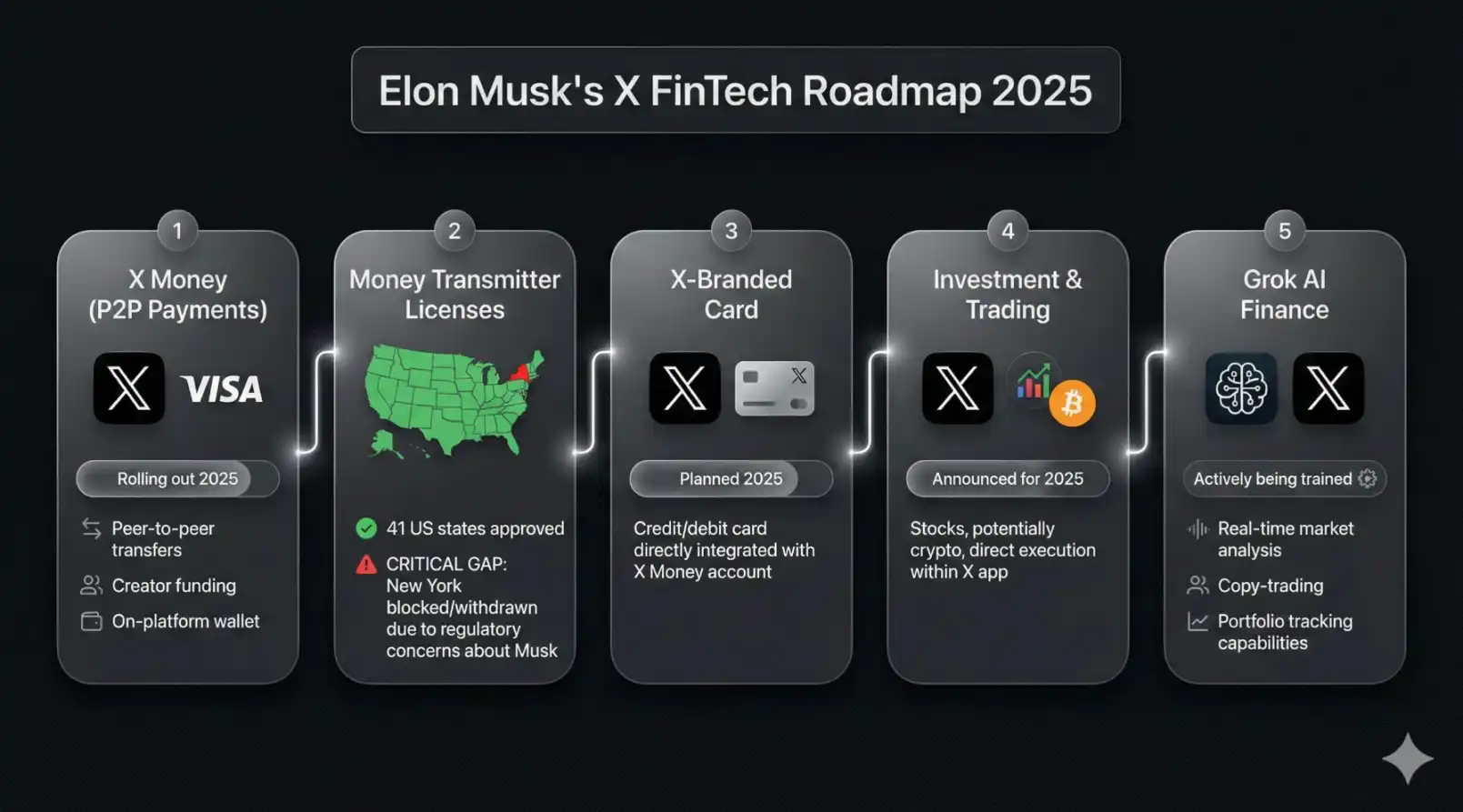

Faktanya, selama beberapa tahun terakhir, X telah secara diam-diam memajukan tata letak kepatuhan. Saat ini, X telah memperoleh Lisensi Pengirim Uang (Money Transmitter License) di lebih dari 40 negara bagian AS dan Distrik Columbia, dan telah terdaftar di Jaringan Penegakan Kejahatan Keuangan (FinCEN). Aplikasi untuk beberapa pasar seperti Negara Bagian New York masih dalam proses, tetapi kerangka kepatuhan keseluruhan pada dasarnya telah terbentuk. Dana pengguna disimpan di Cross River Bank yang memiliki asuransi FDIC, dengan batas pertanggungan $250.000.

Peran Potensial Cryptocurrency

Dalam semua diskusi tentang X Money, ada satu topik yang selalu berada di tepi—cryptocurrency. Dalam masalah ini, Musk memilih untuk diam, setidaknya untuk sementara.

Hubungan Musk dengan dunia kripto sudah terkenal. Dalam beberapa tahun terakhir, ia berulang kali menyatakan dukungannya untuk Dogecoin, dan juga pendukung publik Bitcoin. Karena itulah, ketika berita X Money tersebar, komunitas kripto langsung mulai berspekulasi apakah platform akan mengintegrasikan Dogecoin, XRP, atau semacam stablecoin.

Dari informasi yang diungkapkan sejauh ini, X Money pada awalnya akan beroperasi dengan sistem mata uang fiat murni, prioritas dolar, dan secara resmi tidak pernah mengonfirmasi akan mendukung Dogecoin atau aset kripto lainnya.

Tetapi pasar jelas tidak melihatnya seperti itu: Setelah Musk mengumumkan waktu peluncuran X Money, harga Dogecoin langsung naik, spekulasi komunitas tentang tombol simbol "$" tidak ada habisnya, bahkan rumor tentang XRP dan stablecoin Ripple RLUSD juga terus beredar di komunitas.

Ambigu ini mungkin justru kecerdikan Musk. Bagi Musk, integrasi kripto lebih seperti kartu yang dapat dimainkan pada waktu yang tepat. Awalnya masuk menggunakan fiat, dapat menghindari kompleksitas regulasi tambahan, sekaligus mengumpulkan basis pengguna dan data keuangan terlebih dahulu, mempertahankan ruang imajinasi masa depan.

Hambatan Kepercayaan dan Kebiasaan Pengguna

Tantangan sebenarnya, mungkin tidak berasal dari aset kripto itu sendiri. Bagi X Money, tekanan tidak hanya berasal dari pesaing langsung seperti PayPal atau Venmo, hambatan yang lebih dalam terletak pada kebiasaan penggunaan yang telah terbentuk sejak lama oleh pengguna. Menaruh uang ke dalam akun platform sosial, bagi kebanyakan pengguna AS, hambatan psikologis seringkali lebih tinggi daripada hambatan teknis.

Dari kondisi yang menguntungkan, biaya distribusi X sangat rendah. Menjangkau 600 juta pengguna, tidak memerlukan investasi perolehan pelanggan tambahan, ini adalah keunggulan yang tidak terjangkau oleh Venmo ketika memulai dari nol. Imbal hasil tahunan 6%, dalam siklus suku bunga menurun diharapkan menjadi alat akuisisi pengguna yang kuat. Kartu debit logam dengan ukiran nama pengguna, di sisi material memperkuat rasa identitas produk.

Di sisi lain, logika "aplikasi super" di AS memiliki keterbatasan budaya. Pengguna AS terbiasa menggunakan beberapa aplikasi khusus untuk menangani kebutuhan yang berbeda, bukan mengandalkan satu pintu masuk super. Kegagalan Bakkt sebelumnya, terhalangnya Kraken dalam mengajukan akun Federal Reserve, semua mengingatkan bahwa fintech di hadapan hambatan ganda regulasi dan kebiasaan pengguna AS, tidak selalu berjalan mulus.

Ujian Skalabilitas dan Ekspansi Global

Jika X Money pada bulan April berhasil menyelesaikan akses publik awal, ujian sebenarnya baru saja dimulai.

Pertama, dapatkah mencapai adopsi skala besar? APY 6% adalah kail yang menarik, tetapi apakah dapat mengunci perilaku keuangan jangka panjang pengguna, tergantung pada koheren dan keandalan seluruh pengalaman produk.

Kedua, jadwal ekspansi global. X berencana untuk memperluas ke pasar internasional sebelum akhir tahun 2026, tetapi GDPR Uni Eropa, persyaratan kepatuhan AML/KYC berbagai negara, serta lanskap kompetisi lokal, semuanya adalah variabel yang tidak boleh diremehkan.

Ketiga, model盈利 (profitabilitas). X Money menghapus banyak biaya untuk pengguna, dari mana pendapatannya berasal? Jika mengandalkan selisih suku bunga deposito, maka menghadapi tekanan dalam siklus suku bunga menurun; jika beralih ke layanan bernilai tambah, maka perlu membangun matriks produk keuangan yang lebih lengkap.

Secara historis, contoh perusahaan internet raksasa AS yang memasuki keuangan大多以挫折告终 (banyak berakhir dengan kekecewaan)—Facebook Pay gagal, pertumbuhan Bakkt mandek, Google Pay terus direstrukturisasi. Pilihan jalur X Money lebih mendekati bank, bukan perusahaan teknologi, ini既是 keunggulannya, juga beban.

Ambisi keuangan yang sebenarnya,从来不是 (tidak pernah) dapat direplikasi dalam semalam. Keberhasilan WeChat adalah produk dari waktu, tempat, dan orang yang tepat. Apakah X Money dapat mereplikasi keajaiban ini di AS乃至 (bahkan) global, masih需要 waktu untuk menjawab (perlu waktu untuk menjawab). Akses publik awal bulan April,将是 (akan menjadi) jawaban nyata pertama dari eksperimen ambisius ini.