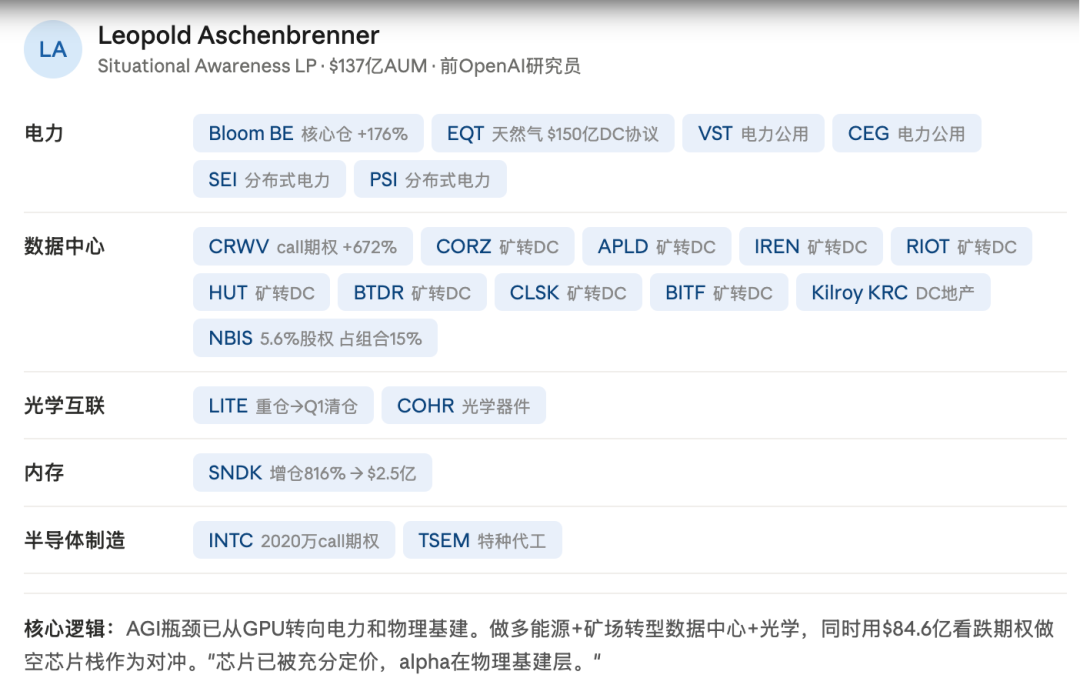

Leopold mendirikan dana dengan modal USD 225 juta, menjadi USD 5,5 miliar dalam 12 bulan, dan kini telah berkembang menjadi USD 13 miliar,taruhannya adalah pada hambatan-hambatan infrastruktur fisik AI seperti listrik, daya komputasi, memori, dan interkoneksi optik.

Portofolio investasinya tidak memiliki satu pun saham NVIDIA, sebaliknya ia menggunakan opsi jual (put option) senilai USD 8,46 miliar untuk menjual kosong seluruh sektor chip.

Dewa Saham Rambut Putih yang menolak tawaran kerja NVIDIA saat harganya USD 6, memilih saham kapitalisasi kecil dengan teori daun perilla, mengklaim imbal hasil tahunan 225x,taruhannya adalah pada hambatan seperti CPO interkoneksi optik, substrat InP, transceiver optik di hulu rantai pasokan komunikasi optik AI.

Wawancara CEO Intel Chen Liwu pada 18 Juni 2026 di podcast No Priors juga semakin menekankan teori ini. Sebelum memimpin Intel, Chen Liwu menjabat sebagai CEO Cadence selama dua belas tahun, di mana harga saham naik 32x selama masa jabatannya.

Ia juga merupakan salah satu investor ventura paling aktif di bidang semikonduktor, secara pribadi telah menginvestasikan lebih dari 200 perusahaan semikonduktor, 159 di antaranya telah IPO,taruhannya mencakup hambatan seperti EDA, material baru seperti GaN/SiC/InP, serta interkoneksi optik.

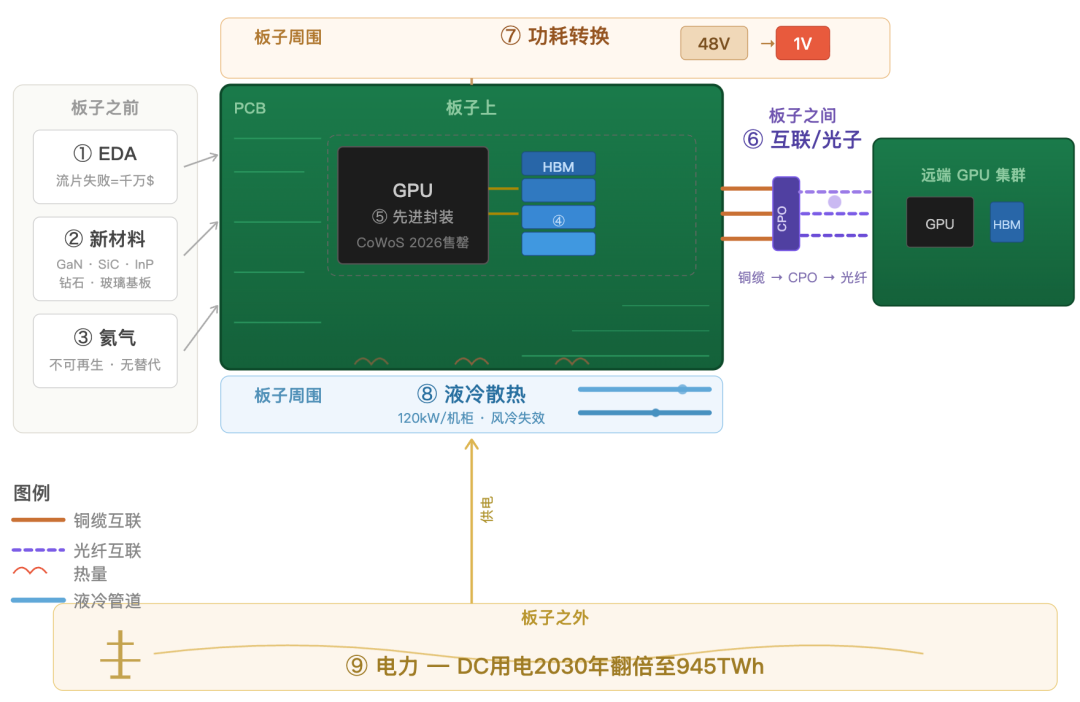

Satu papan sirkuit, pahami rantai pasokan perangkat keras AI

Ambil papan sirkuit akselerator AI mana pun.

Sebelum diproduksi, desainer perlu menggunakan alat EDA untuk memvalidasi tata letak ratusan miliar transistor, menggunakan material baru seperti InP, GaN, SiC untuk menggantikan silikon yang telah mendekati batas fisiknya, menggunakan gas helium untuk melindungi setiap langkah presisi dalam litografi dan etching.

Di papan, chip GPU dan memori HBM ditumpuk bersama, melalui pembungkusan lanjutan CoWoS TSMC atau EMIB Intel. GPU menentukan batas atas daya komputasi, HBM menentukan apakah daya komputasi dapat dibebaskan, pembungkusan menentukan apakah mereka dapat dirakit bersama.

Antara papan dan papan, ribuan akselerator seperti ini perlu beroperasi bersama. Kabel tembaga mendekati batas bandwidth fisik, interkoneksi optik sedang mengambil alih.

Di sekitar papan, tegangan 48V perlu diturunkan menjadi kurang dari 1V yang dibutuhkan GPU, setiap langkah konversi menghasilkan panas; konsumsi daya satu kabinet 120kW, pendingin udara tradisional sudah tidak mampu lagi,pendingin cair sedang menjadi standar.

Di luar papan, semua ini membutuhkan listrik. Konsumsi listrik satu pusat data AI setara dengan sebuah kota menengah, dan ekspansi jaringan listrik serta pembangunan fasilitas pembangkit baru membutuhkan waktu bertahun-tahun.

Inilah gambaran keseluruhan sembilan hambatan. Mari uraikan satu per satu.

Sebelum Papan

Semua chip sebelum diproduksi harus melewati desain dan validasi oleh EDA, tahap validasi mengambil 60%-70% dari siklus pengembangan chip.

Akselerator AI mengintegrasikan ratusan miliar transistor, ditambah HBM, penumpukan 3D, dan pembungkusan lanjutan, kompleksitas desain terus membesar, tetapi efisiensi komputasi alat EDA tidak mengejar secara sinkron. Jika validasi bermasalah dan perlu taping-out ulang, biaya kegagalan bisa melebihi puluhan juta dolar.

Pada 2025, pasar EDA sekitar USD 14,5 miliar, diperkirakan mendekati USD 18 miliar pada 2026. Synopsys, Cadence, Siemens bertiga mengambil lebih dari 65% pangsa. Chen Liwu menjadi CEO Cadence selama dua belas tahun, dia lebih paham daripada kebanyakan investor tentang kekuatan penetapan harga di tahap ini, dia menyebut EDA sebagai tambang emas. Cadence mampu meningkatkan kecepatan konvergensi desain 5x, sistem AI Siemens mencapai percepatan 10x untuk beberapa tugas.

Material berbasis silikon tradisional secara bertahap mencapai batas kinerja dalam hal konsumsi daya, pendinginan, komunikasi optik. Lima material baru sedang menjadi terobosan: GaN (perangkat daya frekuensi tinggi), SiC (arus tinggi tegangan tinggi), InP (komunikasi optik), berlian buatan (konduktivitas termal), substrat kaca (pembungkusan lanjutan).

Modul optik 800G, 1.6T bergantung pada material InP, kekurangan permintaan interkoneksi optik AI saat ini sekitar 40%-60%. Substrat kaca dianggap sebagai arah pembungkusan lanjutan generasi berikutnya, Intel dan TSMC mempercepat produksi massal. Wolfspeed dan Infineon hanya pada 2025-2027 menginvestasikan lebih dari USD 15 miliar untuk kapasitas SiC.

Awal 2026, sesuatu yang tidak diperhatikan sebagian besar investor terjadi: gangguan pasokan di Ras Laffan Qatar mempengaruhi 27%-30% pasokan helium global, harga spot jangka pendek naik 40%-100%.Ketergantungan industri semikonduktor Korea pada helium Qatar sekitar 64.7%, lini produksi HBM Samsung dan SK Hynix menghadapi risiko pasokan.

Helium hadir di setiap tahap litografi EUV, etching, deposition, pendinginan wafer, tidak dapat diperbarui, tidak ada pengganti. Industri semikonduktor menyumbang sekitar 24% konsumsi helium global, diperkirakan meningkat menjadi 30% pada 2030. Yang lebih rumit, proses 2nm dibandingkan 3nm, konsumsi helium per unit meningkat sekitar 20%. Semakin maju prosesnya, semakin bergantung pada sumber daya yang semakin langka.

Samsung telah meluncurkan sistem daur ulang helium, tingkat daur ulang lini produksi canggih TSMC mencapai 80%-90%. Tetapi daur ulang hanya meredakan, tidak menyelesaikan masalah mendasar: pasokan terpusat di sedikit sumber gas, siklus pembangunan sumber gas baru memakan waktu bertahun-tahun.

Di Papan

HBM menyediakan kemampuan transmisi data berkecepatan tinggi untuk GPU, pasokan jangka panjang ketat, telah menjadi hambatan inti yang membatasi pengiriman server AI.Memori lebih kekurangan daripada apa pun.

Pasar HBM global 2026 diperkirakan sekitar USD 9,2 miliar, hingga 2035 berpotensi tumbuh menjadi hampir USD 70 miliar, tingkat pertumbuhan tahunan majemuk (CAGR) lebih dari 25%. SK Hynix, Samsung, dan Micron mendominasi pasar, SK Hynix dengan kapasitas terdepan menjadi pemasok inti NVIDIA, Samsung dan Micron mempercepat ekspansi HBM3E dan HBM4.

GPU menentukan batas atas daya komputasi, HBM menentukan apakah daya komputasi ini dapat dibebaskan.

Pembungkusan lanjutan mengintegrasikan GPU dan HBM menjadi akselerator AI utuh, CoWoS TSMC adalah skema paling utama. GPU dan HBM meskipun sudah diproduksi, tidak dapat diselesaikan pembungkusannya tidak dapat diubah menjadi daya komputasi.

CEO TSMC secara terbuka menyatakan kapasitas CoWoS "sangat ketat, 2026 sudah habis terjual". Kapasitas telah meningkat dari akhir 2024 sekitar 35.000-40.000 wafer/bulan menjadi target 2026 120.000-140.000 wafer/bulan, tetapi pertumbuhan permintaan lebih cepat. Permintaan CoWoS global 2026 diperkirakan mendekati 1 juta wafer, NVIDIA sendiri mengambil sekitar 60%, dan mengunci banyak kapasitas melalui kontrak jangka panjang.

Intel bertaruh pada skema EMIB dan substrat kaca berusaha bersaing dengan TSMC di arah pembungkusan, ASE, Amkor, dan pabrik pembungkusan lainnya juga memperluas produksi secara bersamaan.

Antara Papan

Pelatihan model besar membutuhkan ribuan hingga puluhan ribu GPU beroperasi bersama. Daya komputasi satu GPU sekuat apa pun, jika kecepatan transmisi data antar chip tidak mengimbangi, tingkat utilisasi aktual seluruh klaster akan tertahan. Skema interkoneksi kabel tembaga utama saat ini sedang mendekati batas atas bandwidth fisik, chip interkoneksi berkecepatan tinggi dan arsitektur interkoneksi baru menjadi arah penanaman modal intensif.

Fotonik adalah solusi generasi berikutnya untuk hambatan interkoneksi. Sinyal listrik dalam skenario transmisi jarak jauh dan kepadatan tinggi memiliki masalah atenuasi sinyal dan panas, sinyal optik memiliki keunggulan fisik dalam kedua aspek ini. Silikon fotonik dan CPO (Co-Packaged Optics) berpotensi mengurangi konsumsi daya interkoneksi 30%-50%, tetapi proses manufaktur, integrasi pembungkusan, dan kontrol biaya belum matang, ada kesenjangan jelas antara kapasitas dan permintaan klaster AI. Pasar interkoneksi optik 2025 sekitar USD 15 miliar, hingga 2034 bisa mencapai USD 43 miliar.

Huang Renxun hampir menginvestasikan semua perusahaan yang membuat interkoneksi optik.Sejak 2026, NVIDIA telah menginvestasikan total lebih dari USD 6,5 miliar ke arah fotonik: menginvestasikan sekitar USD 2 miliar ke Lumentum dan Coherent masing-masing, menginvestasikan USD 500 juta ke Ayar Labs untuk mengembangkan jalur silikon fotonik.

Di Sekitar Papan

Server AI perlu menurunkan tegangan 48V bahkan lebih tinggi, melalui konversi multi-tahap menjadi kurang dari 1V yang dibutuhkan GPU. Perangkat daya berbasis silikon tradisional tidak efisien dalam skenario daya tinggi, GaN dan SiC sedang menjadi skema generasi berikutnya.

onsemi menghitung, dalam rak AI 1MW generasi berikutnya, nilai perangkat semikonduktor daya dari sekitar USD 50.000 berlipat ganda menjadi USD 100.000. Pasar perangkat daya GaN/SiC 2025-2026 sekitar USD 2 miliar, diperkirakan 2030 melebihi USD 8 miliar, CAGR lebih dari 20%.

Infineon mengakuisisi GaN Systems untuk melengkapi lini produk, Navitas meluncurkan skema catu daya GaN untuk pusat data AI, onsemi, Wolfspeed, STMicroelectronics juga mempercepat perluasan kapasitas SiC.

Rak server AI generasi baru yang diwakili oleh NVIDIA GB200 NVL72, konsumsi daya mencapai lebih dari 120kW. Panas ini jika hanya mengandalkan kipas, ruang dan kebisingan yang dibutuhkan ruang server akan tidak terkendali. Pendingin cair sedang menjadi skema standar pusat data AI generasi berikutnya.

Pasar pendingin cair pusat data global 2025 sekitar USD 5 miliar, hingga 2035 berpotensi tumbuh menjadi USD 27,1 miliar. Adopsi pendingin cair di pusat data AI baru diperkirakan meningkat dari sekitar 35% pada 2025 menjadi sekitar 55% pada akhir 2026.

NVIDIA mendorong arsitektur pendingin cair dalam platform Blackwell dan Rubin, Microsoft, Google, Amazon, Meta mempercepat adopsi di pusat data baru. Dalam pendinginan tingkat chip, Chen Liwu mengembangkan arah berlian buatan, memanfaatkan kemampuan konduktivitas termal tingginya untuk menyelesaikan masalah konsentrasi panas lokal chip daya tinggi.

Di Luar Papan

AS telah memiliki banyak proyek pusat data yang tertunda karena akses jaringan listrik tidak mencukupi.

Pengeluaran modal gabungan Amazon, Microsoft, Google, Meta 2026 diperkirakan mencapai USD 700 miliar, sebagian besar dialokasikan ke infrastruktur AI dan pendukung energi. Kecepatan ekspansi jaringan listrik tradisional tidak mengimbangi permintaan, perusahaan teknologi mulai beralih ke kesepakatan pembelian listrik jangka panjang, pembangkit listrik gas alam, dan tenaga nuklir sebagai alternatif.

Leopold berpikir di balik layar Silicon Valley sedang terjadi perebutan untuk mengamankan semua kontrak listrik yang tersisa di abad ini dan setiap transformator. Penilaiannya adalah: hambatan sebenarnya era AI bukan algoritma, tetapi listrik.

Williams menginvestasikan USD 5,1 miliar untuk membangun fasilitas pembangkit listrik gas alam modular, backlog pesanan turbin gas GE Vernova mencapai tingkat 100GW; NVIDIA melalui NVentures menginvestasikan TerraPower untuk mendorong reaktor nuklir modular kecil, proyek Stargate juga mengeksplorasi tenaga nuklir.

Dibandingkan hambatan teknologi lain, pembangunan listrik melibatkan jaringan listrik, tanah, persetujuan, siklus konstruksi lebih lama, dan lebih sulit direplikasi dengan cepat.

Kerangka Kerja Ini Dapat Digunakan Sampai Kapan

Kerangka kerja investasi hambatan ini dapat digunakan berapa lama? Tergantung kapan pasokan mengejar permintaan.

Dari jadwal pembangunan kapasitas, paruh kedua 2027 adalah titik pelepasan pasokan pertama: Pabrik M15X SK Hynix rencananya beroperasi pertengahan 2027, pabrik Micron Singapura dan Taiwan juga menargetkan 2027. Dewa Saham Rambut Putih menilai siklus super fotonik juga akan mulai meningkat volumenya pertengahan 2027. 2028 adalah gelombang kedua: Pabrik Pyeongtaek P5 Samsung, pabrik SK Hynix Indiana AS, pabrik Micron Hiroshima terkonsentrasi mulai beroperasi.Penilaian Chen Liwu adalah: "Sebelum 2028 tidak akan ada peringanan."

Tetapi kapasitas baru mulai beroperasi tidak sama dengan hambatan hilang. Permintaan setiap generasi GPU terhadap HBM berlipat ganda, arsitektur Rubin generasi berikutnya NVIDIA terhadap permintaan HBM4 akan semakin membesar; dan penyedia cloud skala besar sudah mengunci banyak kapasitas tambahan melalui kontrak jangka panjang, pangsa yang bisa didapat pasar terbuka terbatas.

2017-2018, harga DRAM melonjak, Samsung memperluas produksi secara signifikan, pengeluaran modal meningkat lebih dari 50%. Setelah kapasitas baru terkonsentrasi dirilis 2019, harga runtuh, seluruh industri merugi. Dari penanaman modal kapasitas hingga pembalikan harga, butuh 18 bulan.

Skala putaran ini jauh lebih besar dari putaran sebelumnya. Harga DRAM dari 2025 hingga 2027 diperkirakan naik sekitar 275%-300%, tiga kali lipat kenaikan 2017-2018, dan terjadi pada basis pendapatan tiga kali lipat. Kapitalisasi pasar tiga produsen memori SK Hynix, Samsung, Micron semuanya telah menembus USD 1 triliun, margin keuntungan HBM setinggi 60%-70%, jauh melampaui DRAM tradisional. Jika menghitung dengan jendela 18 bulan yang sama, akhir 2028 hingga pertengahan 2029 adalah periode yang perlu diwaspadai.

Yang benar-benar perlu diperhatikan adalah sinyal ini: Jika pada saat itu pertumbuhan pengeluaran modal AI melambat, dan kapasitas baru tiga produsen dirilis bersamaan, hubungan pasokan-permintaan dapat dengan cepat berbalik, hambatan menjadi kelebihan, kekuatan penetapan harga kembali dari pemasok ke pembeli.

Operasi Leopold mengisyaratkan dia sudah mempersiapkan untuk skenario ini. Saat dia membeli listrik dan infrastruktur, dia menggunakan opsi jual senilai USD 8,46 miliar untuk menjual kosong sektor semikonduktor.Penilaiannya adalah, begitu siklus konstruksi infrastruktur AI mencapai puncak, persaingan ketat antar perusahaan chip akan memeras margin keuntungan, tetapi kelangkaan listrik dan infrastruktur fisik lebih bertahan lama, lebih sulit direplikasi.

Sebelum itu, ketidakseimbangan pasokan-permintaan di rantai ini masih belum terlihat peringanannya.