Judul Asli: The Stablecoin Trap: Issuing a Stablecoin Without the Infrastructure to Run One

Penulis Asli: Kash Razzaghi,Circle

Kompilasi: Peggy,BlockBeats

Catatan Editor: Dengan kejelasan regulasi dan masuknya lembaga keuangan, stablecoin berevolusi dari alat teknis menjadi infrastruktur keuangan kritis. Artikel ini menunjukkan bahwa menerbitkan stablecoin bukan sekadar pilihan teknis, melainkan strategi jangka panjang yang berkaitan dengan kepercayaan, likuiditas, dan kemampuan kepatuhan. Sebagian besar proyek berhenti sebelum mencapai skala, dan pasar secara alami berkonsentrasi pada beberapa jaringan yang matang. Bagi kebanyakan perusahaan, pertanyaan sebenarnya bukanlah "apakah harus menerbitkan koin", tetapi "bagaimana memanfaatkan stablecoin dengan baik" untuk menciptakan ruang pertumbuhan bisnis.

Berikut adalah teks asli:

Dalam beberapa bulan terakhir, saya berulang kali melakukan percakapan yang familiar dengan para eksekutif dari beberapa perusahaan terbesar di dunia. Mereka sangat tertarik pada stablecoin yang dapat ditransfer hampir instan dan lintas batas, seperti USDC dan EURC, yang merupakan dolar dan euro yang terdigitalisasi. Banyak dari mereka juga berpikir: haruskah kami menerbitkan stablecoin sendiri?

Impuls ini dapat dimengerti. Pasar ini telah memiliki skala nyata dan momentum pertumbuhan yang berkelanjutan. Pada tahun 2025, total kapitalisasi pasar stablecoin tumbuh dari sekitar $2050 miliar pada 1 Januari 2025, menjadi lebih dari $3000 miliar pada 31 Desember 2025. USDC yang diterbitkan oleh Circle tetap menjadi salah satu aset inti dalam kategori ini, dan menutup akhir tahun 2025 dengan kapitalisasi pasar lebih dari $750 miliar.

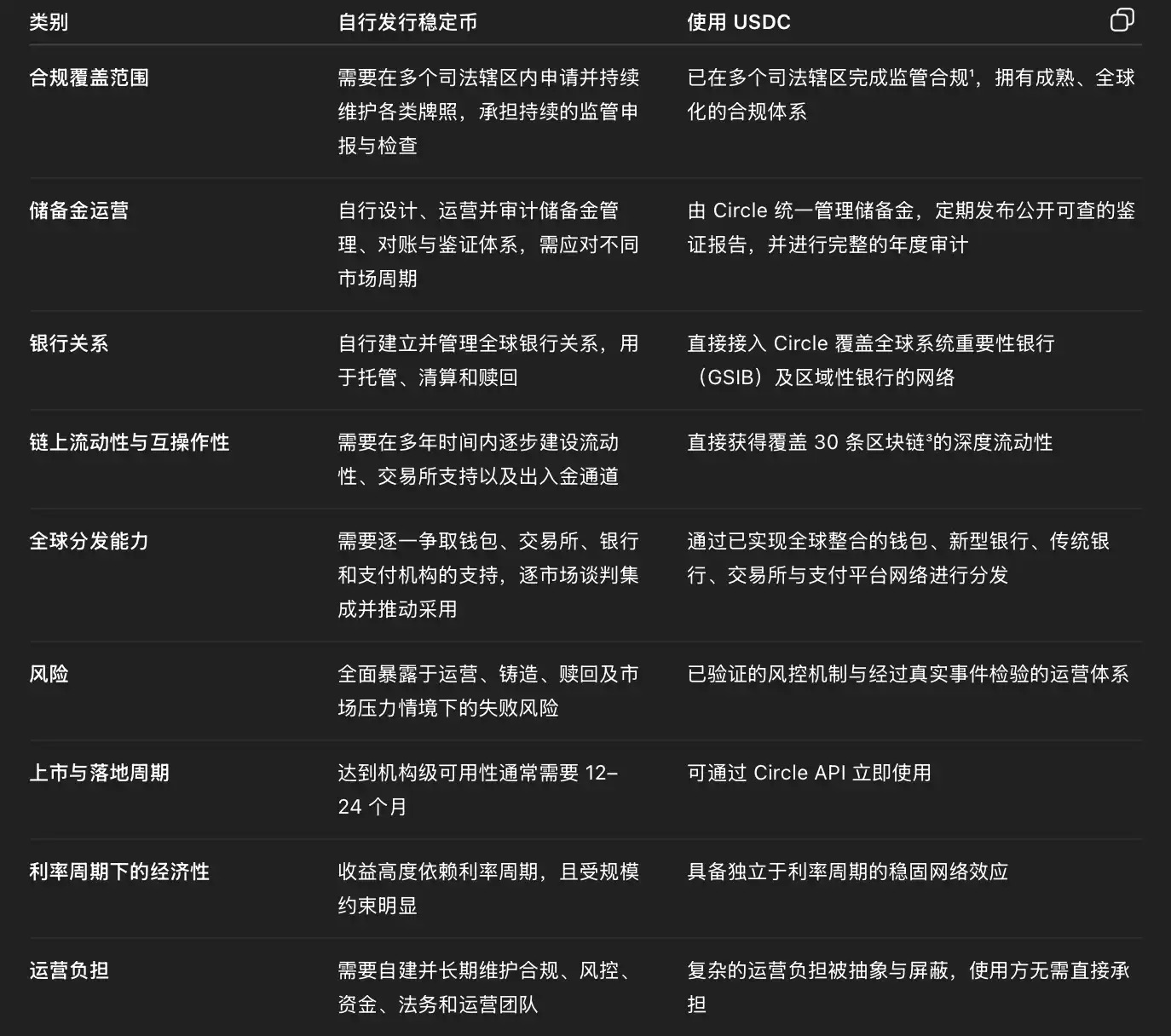

Tapi sebelum benar-benar masuk, setiap perusahaan harus menanyakan pada diri sendiri satu pertanyaan: apakah Anda hanya ingin menggunakan stablecoin untuk bisnis Anda, atau berencana untuk benar-benar masuk ke bisnis "menerbitkan stablecoin"?

Ini bukan masalah teknis, melainkan masalah strategis: apakah menerbitkan uang merupakan inti dari model bisnis Anda?

Secara relatif, membuat stablecoin di blockchain sebenarnya adalah bagian yang paling mudah. Pada dasarnya, ini hanyalah praktik rekayasa perangkat lunak: menulis dan menyebarkan kontrak token berbasis blockchain. Dengan tim teknik, atau dalam beberapa kasus dengan bantuan mitra white-label, sebuah token dapat diluncurkan dalam waktu yang cukup singkat. Tapi begitu produk berjalan, operasi stablecoin berarti mendukung infrastruktur keuangan yang beroperasi 24/7.

Mengoperasikan stablecoin yang tepercaya dan diatur—yang dapat memenuhi harapan lembaga, regulator, dan jutaan pengguna—harus melibatkan manajemen cadangan real-time dalam siklus pasar yang berbeda, rekonsiliasi harian dengan beberapa mitra perbankan, audit independen, dan penyelesaian laporan kepatuhan dan regulasi di beberapa yurisdiksi. Ini berarti membangun sistem kepatuhan, manajemen risiko, manajemen dana, dan operasi likuiditas yang beroperasi sepanjang waktu, dengan mekanisme eskalasi dan penanganan yang jelas dalam situasi tekanan, dan toleransi nol terhadap kesalahan. Kemampuan ini bukanlah hal yang dapat "dialisahkan sekali dan kemudian dilupakan"; seiring dengan peningkatan skala, mereka akan terus menumpuk dan memperbesar dalam hal biaya, kompleksitas, dan risiko reputasi.

Dari tingkat sistem, setiap stablecoin proprietary tertutup yang baru akan semakin memecah likuiditas dan kepercayaan. Setiap penerbit membangun kembali cadangan, sistem kepatuhan, dan saluran penebusan, justru melemahkan kedalaman dan ketahanan keseluruhan yang diandalkan stablecoin pada saat-saat tekanan. Sebaliknya, mengakses USDC memungkinkan integrasi likuiditas, standar, dan kemampuan operasional ke dalam jaringan terpadu yang telah banyak diadopsi sejak hari pertama.

Bagi eksekutif perusahaan yang sedang mengevaluasi keputusan ini, perbedaan antara dua jalur ini menjadi sangat jelas ketika dilihat dari sudut pandang operasional:

Godaan Jalan Pintas

Saat ini, dari perusahaan fintech, penyedia pembayaran, hingga proyek crypto, banyak pendatang baru sedang mengeksplorasi atau langsung meluncurkan stablecoin mereka masing-masing. Pertumbuhan pasar stablecoin tahun 2025 mencerminkan kejelasan lingkungan regulasi yang bertahap, dan juga peningkatan minat institusional. Namun kenyataannya, meskipun ratusan proyek stablecoin telah diluncurkan, sekitar 95% tidak pernah benar-benar mencapai skala yang bertahan dan global.

Beberapa berpendapat bahwa adalah mungkin untuk mereplikasi imbal hasil ekonomi yang sama tanpa menanggung biaya operasional yang berat. Kenyataannya tidak semudah itu. Baik menerbitkan sendiri, atau melalui layanan white-label, Anda memasuki industri di mana kepercayaan, likuiditas, dan skala adalah garis hidup.

Terkadang, harga kesalahan bahkan diukur dalam satuan "triliun". Menurut pemberitaan media awal tahun ini, suatu penerbit karena kesalahan operasional, secara tidak sengaja mencetak token senilai 300 triliun dolar. Meskipun diperbaiki dalam beberapa menit, hal itu sudah cukup untuk menjadi berita utama. Di kesempatan lain, sebuah stablecoin terkenal mengalami depeg singkat selama volatilitas pasar yang hebat, sekali lagi menunjukkan bahwa bahkan cacat infrastruktur kecil pun dapat diperbesar dan ditransmisikan secara berlapis di bawah tekanan.

Peristiwa ini mengingatkan bahwa apakah sebuah stablecoin dapat bertahan, tergantung pada ketelitian operasional di lingkungan bertekanan tinggi. Pasar dan pembuat kebijakan mengawasi dengan cermat.

Kepercayaan, Adalah Efek Jaringan yang Sesungguhnya

Siapa pun dapat membuat token di blockchain. Faktanya, sudah ada ribuan—sebagian besar dicetak dalam hitungan menit, dan juga dilupakan dengan cepat. Bahkan di pasar niche stablecoin, lebih dari 300 proyek telah diluncurkan, tetapi yang benar-benar menampung hampir semua volume penggunaan dan nilai nyata hanyalah segelintir; dan sebagian besar, sekitar 95%, tidak pernah benar-benar berhasil.

Perbedaannya tidak terletak pada teknologi, tetapi pada skala dan kepercayaan. Tantangan sesungguhnya stablecoin dimulai pada fase ekspansi: ketika volume perdagangan tumbuh di pasar dan siklus yang berbeda, bagaimana mempertahankan likuiditas, kemampuan penebusan, kepatuhan, dan ketersediaan sistem secara berkelanjutan.

Anda dapat mencetak sebuah token dalam hitungan menit, tetapi tidak dapat mencetak kepercayaan dalam hitungan menit. Kepercayaan berasal dari transparansi, skala, dan kemampuan penebusan yang konsisten di berbagai siklus pasar, dan terus terakumulasi dalam prosesnya. Inilah alasan mengapa pasar stablecoin akhirnya terkonsentrasi di tangan segelintir penerbit—dan mengapa hingga 30 Januari 2026, volume penyelesaian kumulatif historis USDC telah melebihi 60 triliun dolar.

Daripada Membuat Roda Kembali, Lebih Baik Memilih Kolaborasi

Bagi kebanyakan perusahaan, pertanyaan yang benar bukanlah "bagaimana kami harus menerbitkan stablecoin sendiri?", tetapi "bagaimana kami mengintegrasikan stablecoin ke dalam bisnis untuk melepaskan pertumbuhan baru?"

Dengan memanfaatkan USDC dan EURC, perusahaan hari ini dapat menyematkan dolar dan euro terdigitalisasi, mendapatkan penyelesaian hampir instan, cakupan global, dan interoperabilitas di puluhan blockchain, tanpa harus menanggung kompleksitas manajemen cadangan dan kepatuhan regulasi sendiri.

Menulis Bab Berikutnya Bersama

Industri stablecoin memasuki fase baru. Pembuat kebijakan sedang menyusun aturan yang lebih jelas, lembaga meningkatkan standar mereka sendiri, dan pasar secara bertahap menyatu pada konsensus sederhana: kepercayaan, likuiditas, dan kepatuhan, adalah parit pertahanan yang sesungguhnya.

Tujuannya bukan untuk memiliki lebih banyak stablecoin, tetapi untuk memiliki lebih sedikit stablecoin yang lebih baik—yang dapat merespons kebutuhan saat ini dengan likuiditas bersama, cadangan transparan, dan kinerja terverifikasi yang teruji lintas siklus.

Bagi lembaga yang sedang menyusun strategi stablecoin, langkah pertama seharusnya bukan memutuskan "apa yang akan dibangun", tetapi memutuskan "dengan siapa membangun". Jika Anda ingin stablecoin memberdayakan bisnis, tetapi tidak ingin menjadi penerbit stablecoin sendiri, maka pilihan yang teruji oleh waktu sudah jelas: berbicara dengan Circle, gunakan USDC.