Penulis: Fintax

CARF: Posisi Dasar

CARF adalah kerangka pertukaran informasi perpajakan transnasional otomatis yang menargetkan aset kripto, dengan penyedia layanan aset kripto sebagai pelapor informasi, digunakan untuk mendukung otoritas pajak di berbagai yurisdiksi memperoleh informasi transaksi kripto yang terkait dengan wajib pajak domestik.

Kemajuan dan Jadwal Implementasi Global

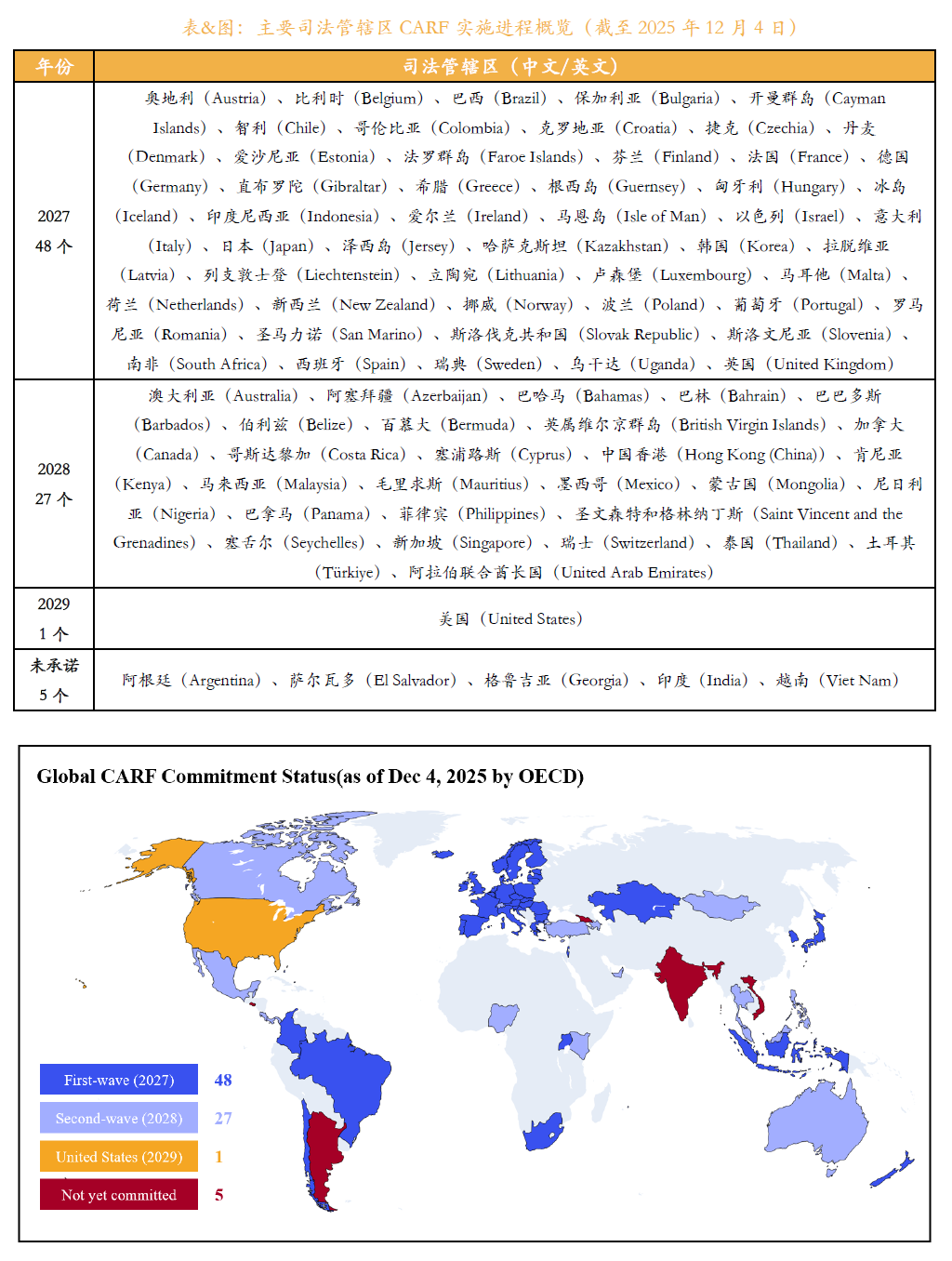

Menurut informasi yang dirilis oleh Forum Global OECD, hingga akhir tahun 2025, 76 negara dan wilayah telah berkomitmen untuk mengimplementasikan CARF, dan akan mempromosikan implementasi sistem secara bertahap.

Yurisdiksi batch pertama berencana melakukan pertukaran informasi otomatis pertama pada tahun 2027, terutama termasuk Inggris dan negara-negara anggota Uni Eropa, dll.; yurisdiksi batch kedua berencana untuk sepenuhnya mengimplementasikan pada tahun 2028, termasuk Singapura, Uni Emirat Arab, serta Hong Kong Tiongkok, dll.

Menurut pengaturan sistem, pengumpulan data transaksi terkait akan dimulai satu tahun sebelumnya, mulai tahun 2026, penyedia layanan aset kripto perlu melakukan konsolidasi sistematis informasi transaksi yang dapat dilaporkan.

Gambar 1: Ikhtisar Proses Implementasi CARF di Yurisdiksi Utama

Hong Kong Tiongkok: Berpartisipasi dengan Jelas dan Mendorong sesuai Jadwal

Dalam pengaturan di atas, Hong Kong Tiongkok telah secara jelas berkomitmen untuk mengimplementasikan CARF, dan akan mempromosikan pekerjaan terkait sesuai dengan jadwal internasional.

Hong Kong berencana untuk memulai pengumpulan data transaksi aset kripto mulai tahun 2027, dan akan melakukan pertukaran informasi perpajakan otomatis dengan yurisdiksi kerja sama lainnya pada tahun 2028.

Penyedia layanan aset kripto yang beroperasi di bawah kerangka pengawasan Hong Kong perlu membangun mekanisme data dan pelaporan yang sesuai, transaksi yang dapat dilaporkan terkait akan dimasukkan ke dalam alur pertukaran informasi lintas batas.

Tiongkok Daratan: Belum Berkomitmen dan Tidak Termasuk dalam Cakupan Implementasi

Sebaliknya, Tiongkok Daratan saat ini belum membuat komitmen implementasi untuk CARF.

Hingga tahap ini, Tiongkok Daratan tidak termasuk dalam batch implementasi CARF apa pun, dan juga tidak terdaftar oleh OECD sebagai yurisdiksi yang relevan tetapi belum berkomitmen untuk berpartisipasi.

Di bawah kerangka pengawasan saat ini, Daratan mengambil sikap pembatasan ketat terhadap aktivitas transaksi mata uang kripto, tidak ada penyedia layanan aset kripto legal yang dapat dimasukkan ke dalam sistem pelaporan CARF di dalam negeri, oleh karena itu dalam jangka pendek tidak memenuhi syarat untuk berpartisipasi dalam pertukaran informasi rutin CARF.

Kemungkinan Masa Depan dan Penilaian Realitas

Perlu指出的是, Tiongkok Daratan telah sepenuhnya mengimplementasikan CRS sejak tahun 2018, dan memiliki pengalaman matang dalam pertukaran informasi rekening keuangan.

Jika kebijakan pengawasan aset kripto di masa depan disesuaikan, Daratan memiliki kondisi pada tingkat sistem dan teknis untuk terhubung dengan CARF.

Tetapi dalam hal lingkungan kebijakan saat ini, dalam beberapa tahun setelah peluncuran CARF pada tahun 2027 dan seterusnya, kemungkinan Tiongkok Daratan bergabung dengan kerangka ini masih relatif rendah.