Penulis: @SoskaKyle

Kompilasi: AididiaoJP, Foresight News

Judul asli: Apa Peringatan yang Dibawa oleh 'Arus Keluar Dana' Ethena bagi Pasar Kripto?

Pasar cryptocurrency telah memasuki 'mode penghindaran risiko' selama beberapa bulan terakhir. Selama waktu ini, saya terus menyusun berbagai data pasar, mencoba mencari tanda-tanda perbaikan. Dalam artikel ini, saya akan membahas preferensi risiko pasar saat ini dengan memulai dari struktur pasar kontrak perpetual, lalu menggabungkannya dengan data dari panel transparan Ethena.

Singkatnya, dana yang saat ini 'beredar' di luar Ethena telah turun ke titik terendah dalam beberapa tahun, hanya 71% dari titik terendah tahun 2025. Ini bukan berarti Ethena sendiri bermasalah, tetapi mencerminkan kondisi sebenarnya dari seluruh pasar. Saat ini, jumlah short aktif dan long aktif di pasar hampir seimbang, yang merupakan situasi yang sangat langka di dunia kripto, dan secara historis, keseimbangan seperti ini sulit dipertahankan.

Pasar cryptocurrency dikenal dengan fluktuasi harga yang besar dan penggunaan leverage yang agresif. Saya sebelumnya pernah menulis artikel penelitian tentang BitMEX, khusus menganalisis kontrak perpetual 100x yang diluncurkannya saat itu.

Dari era BitMEX hingga sekarang, futures cryptocurrency telah menjadi produk dengan volume perdagangan terbesar di industri ini, biasanya 5 hingga 20 kali volume pasar spot. Karena kontrak perpetual adalah tempat utama bagi retail untuk menambah leverage, mengamati kontrak perpetual adalah cara yang tepat untuk memahami preferensi risiko terhadap cryptocurrency.

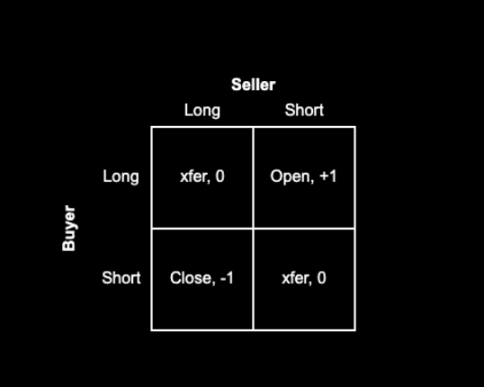

Perusahaan Ethena, khususnya, memberikan perspektif unik untuk mengamati pasar derivatif. Seperti ditunjukkan pada gambar di bawah, Ethena melakukan 'carry trade' cryptocurrency. Strateginya sederhana: ketika ada trader yang ingin long, Ethena menjadi counterparty-nya — dengan short. Kemudian, Ethena akan membeli aset spot dalam jumlah yang sama persis dengan posisi short-nya. Dapat dipahami bahwa Ethena menyediakan 'leverage' sebagai layanan. Trader ingin menambah leverage untuk bertaruh pada kenaikan, tetapi kekurangan dana; Ethena memiliki dana, tetapi tidak ingin menanggung risiko directional. Jadi, trader 'meminjam' dana dari Ethena melalui kontrak perpetual, dengan membayar basis dan funding rate tertentu.

(Sumber gambar: docs.ethena.fi / 4pillars)

Mekanisme kontrak perpetual menentukan bahwa setiap posisi long harus memiliki counterparty short, jumlahnya selalu 1:1. Setiap kontrak di pasar mewakili perjanjian pembayaran dana antara pihak long dan short. Peran exchange adalah mempertemukan, memastikan kedua sisi — long dan short — dari setiap kontrak memiliki margin yang cukup. Matriks di bawah menunjukkan empat kemungkinan hasil pencocokan perdagangan oleh exchange.

Matriks Logika Pencocokan Kontrak Perpetual

Setiap perdagangan memiliki pembeli dan penjual. Jika pembeli dan penjual awalnya sama-sama long, atau sama-sama short, exchange hanya perlu mentransfer kontrak dari satu pihak ke pihak lain, ini tidak akan menambah atau mengurangi jumlah total kontrak di pasar. Jika pembeli ingin long dan penjual ingin short, maka exchange harus menghasilkan kontrak baru, membuat pembeli sebagai long dan penjual sebagai short, sehingga jumlah total kontrak di pasar bertambah 1. Sebaliknya, jika penjual ingin menutup posisi long-nya dan pembeli ingin menutup posisi short-nya, exchange dapat 'melepas' kedua orang ini dari kontrak lama mereka masing-masing, kemudian menghapus kedua kontrak tersebut, sehingga jumlah total kontrak di pasar berkurang 1.

Lalu, dalam pasar normal, di tangan siapa kontrak-kontrak ini berada? Saya pikir pada dasarnya dapat dibagi menjadi empat jenis orang berikut:

-

【Long】 Long aktif. Yaitu orang yang ingin long, bertaruh harga akan naik. Mereka adalah tipe yang berpreferensi risiko, keberanian masuk pasar sepenuhnya tergantung pada kepercayaan terhadap pasar.

-

【Short】 Short aktif / Pelindung nilai (hedger).

-

a. Orang yang langsung short aset.

-

b. Orang yang melakukan lindung nilai dengan produk terstruktur. Misalnya, beberapa VC atau karyawan yang menerima token perusahaan sebagai gaji, mungkin ingin mengunci harga saat ini, melindungi nilai dari risiko penurunan saat token dilepas di masa depan. Juga seperti market maker atau perusahaan trading seperti Cumberland, Wintermute, mereka mungkin membantu beberapa proyek dengan likuiditas rendah (seperti Monad) melakukan lindung nilai, dengan short Bitcoin, Ethereum, dan koin besar lainnya yang berkorelasi tinggi, untuk secara tidak langsung melindungi nilai risiko koin kecil yang mereka pegang. Proyek seperti Neutrl bergerak di perdagangan semacam ini.

-

【Arbitrase Short】 Trader basis (termasuk Ethena dan institusi serupa). Mereka adalah oportunistik, tidak tertarik bertaruh arah. Ketika terlalu banyak orang ingin long di pasar, dan tidak cukup orang ingin short, mereka masuk menjadi counterparty, menghasilkan basis dan funding rate. Skala dana mereka dapat disesuaikan dengan fleksibel.

-

【Arbitrase Campuran】 Arbitraseur Perpetual – Perpetual. Mereka memegang posisi long dan short kontrak perpetual secara bersamaan, mencari selisih harga kecil di antara exchange yang berbeda atau kontrak perpetual koin yang berbeda. Kapan saja, jumlah posisi long dan short mereka sepenuhnya cocok, tidak bertaruh arah.

Karena kontrak perpetual long dan short harus cocok 1:1, kita dapat menyimpulkan rumus:

Long aktif + Posisi long arbitraseur = Short aktif + Posisi short trader basis + Posisi short arbitraseur

Secara bersamaan, karakteristik arbitraseur menentukan:

Posisi long arbitraseur = Posisi short arbitraseur

Mensubstitusikan persamaan kedua ke persamaan pertama, menghilangkan posisi arbitraseur di kedua sisi, diperoleh:

Long aktif = Short aktif + Posisi short trader basis

Bisnis Ethena kebetulan dapat menjadi perwakilan yang baik untuk 'posisi short trader basis'. Dengan mengamati datanya, kita dapat大致 melihat perbedaan kekuatan antara long aktif dan short aktif.

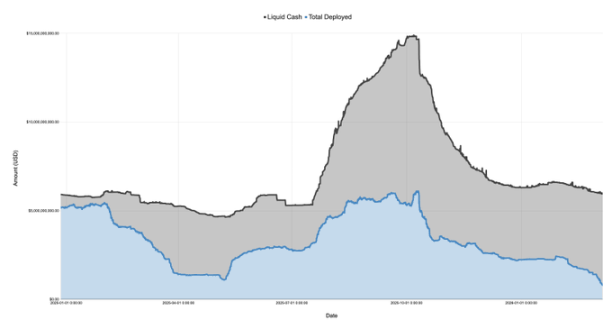

Gambar di bawah ini adalah bagian 'Kas' dan 'Modal yang Diterapkan' dari neraca yang dipublikasikan Ethena sendiri, dari 27 Desember 2024 hingga 7 Maret 2026:

Pada Januari 2025, dengan diluncurkannya Trump coin TRUMP, sentimen pasar berubah drastis, mulai memasuki mode 'penghindaran risiko'. Setelah itu, mengalami diskusi tarif, hingga 'Hari Pembebasan' di April, pasar terus menurun. Selama waktu ini, dana yang 'beredar' di luar Ethena merosot dari lebih dari $5 miliar menjadi hanya $1.1 miliar, turun lebih dari 75%!

Ingat, modal yang diterapkan Ethena dapat dilihat sebagai indikator 'permintaan long berlebih' di pasar. Meskipun Ethena bukan satu-satunya yang melakukan ini, tetapi volume mereka besar (kadang-kadang bisa mencapai 25% dari total open interest Binance dan Bybit), selama mereka masih memiliki uang tunai menganggur, secara teoritis akan memenuhi permintaan long yang belum terpenuhi di pasar. Jadi data ini memberitahu kita, hingga April 2025, meskipun permintaan long total mungkin tidak turun 75%, tetapi bagian 'permintaan long bersih' yang tersisa setelah 'short aktif' mengisi, memang benar-benar anjlok.

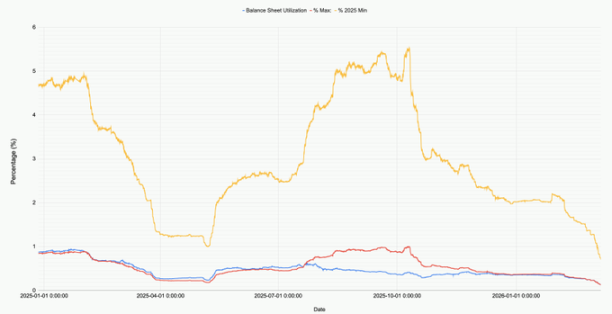

Gambar di bawah menunjukkan perubahan proporsi modal yang diterapkan dalam neraca Ethena, serta titik terendah dan tertinggi tahun 2025.

Lihat sekarang (9 Maret 2026), total modal yang diterapkan Ethena di semua pasar (BTC, ETH, SOL, BNB, XRP, HYPE) hanya sekitar $791 juta. Angka ini adalah 71% dari titik terendah 2025, dan hanya 12.9% dari titik tertinggi sebelum 10 Oktober 2025. Sekali lagi, ini sama sekali bukan karena Ethena sendiri tidak berkinerja baik, tetapi merupakan cerminan dari permintaan pasar yang sebenarnya: keinginan untuk long sekarang benar-benar rendah ke level historis.

Yang尤其 perlu diperhatikan, tidak lama sebelumnya (8 Februari 2026), saat Bitcoin jatuh ke $60,000, modal yang diterapkan Ethena saat itu masih lebih dari $2 miliar. Hanya dalam satu bulan, angka ini turun drastis 60%!

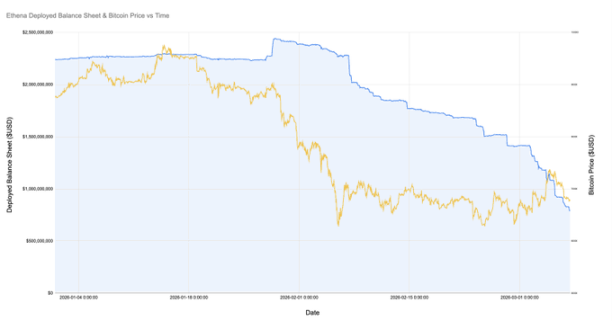

Gambar di bawah diperbesar untuk melihat hubungan antara modal yang diterapkan Ethena dan harga Bitcoin sejak Januari tahun ini.

Sejak Bitcoin jatuh ke 60k, posisi basis Ethena menyusut dari lebih dari $2 miliar menjadi kurang dari $800 juta, turun lebih dari 60%. Yang menarik, harga koin本身 sebenarnya tidak banyak bergerak selama waktu ini. Mengapa demikian? Mungkin ada beberapa alasan:

-

Posisi basis yang dibangun selama crash Februari, meskipun mungkin masih untung,但随着 basis menjadi tidak menguntungkan (bahkan negatif), ditambah funding rate juga negatif, perdagangan semacam ini menjadi tidak berkelanjutan, dan orang-orang perlahan-lahan menutupnya.

-

Short aktif dan lindung nilai menjadi lebih banyak, dan peserta ini kurang sensitif terhadap harga (misalnya, harus menjual untuk mengunci keuntungan), menggeser trader basis oportunistik seperti Ethena.

-

Orang yang ingin menambah leverage untuk long memang menjadi lebih sedikit.

Saya pribadi merasa, terutama dua alasan pertama, alasan ketiga pengaruhnya tidak besar. Lihat gambar di atas, selama Ethena menutup posisi, open interest total Bitcoin (serta koin mainstream lainnya) sebenarnya cukup stabil. Secara bersamaan, funding rate untuk waktu yang lama negatif, seperti SOL di beberapa exchange bahkan funding rate kumulatif negatif. Ini menunjukkan bahwa orang yang ingin short atau lindung nilai di pasar memang menjadi lebih banyak.

Jika harus menebak alasan di baliknya, saya pikir mungkin perusahaan kripto kecil dan menengah serta VC sedang mengalami masa sulit. Pikirkan proyek-proyek kapitalisasi pasar kecil, seperti Eigen, Grass, Monad, dan sebagainya, ada ratusan bahkan ribuan. Setiap proyek didukung oleh puluhan VC, proyek sendiri juga memiliki treasury dan karyawan untuk dihidupi. VC perlu mengendalikan kerugian, mengunci keuntungan untuk dipertanggungjawabkan kepada LP, proyek perlu menjaga arus kas, tidak melakukan PHK. Dalam situasi seperti ini, semua orang berusaha memeras minyak dari batu. Cara yang sangat alami adalah melalui beberapa produk terstruktur, short sekeranjang koin mainstream yang berkorelasi tinggi untuk melindungi nilai risiko koin kecil yang mereka pegang. Strategi ini sekarang mungkin agak crowded.

Kita juga dapat melihat beberapa tanda, misalnya kadang-kadang ETH tiba-tiba naik tajam, hasilnya mendorong一大片 koin kapitalisasi menengah dan kecil juga naik猛, ini mungkin karena lindung nilai ini menutup posisi menyebabkan 'short squeeze'. Dan arbitrase basis seperti Ethena tersingkir,本身 juga merupakan bukti dari crowded-nya strategi ini.

Tidak peduli apa penyebab pastinya, satu hal yang pasti: di dunia kripto, kekuatan long aktif dan short aktif sekarang hampir seimbang, ini mungkin untuk pertama kalinya. Tentu, tidak ada yang melarang ini menjadi normal baru, tetapi mengacu pada pengalaman historis pasar keuangan lainnya, keseimbangan微妙 seperti ini biasanya sulit dipertahankan.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG比推:https://t.me/BitPushCommunity

Langganan TG比推: https://t.me/bitpush