Penulis: Dave

Mengapa setelah membeli altcoin, sering kali nasib sial datang dalam waktu singkat? Mengapa market maker (MM) yang terlihat seperti raksasa tidak bisa menahan order jual 1011?

Mengapa setelah 1011, setiap MM yang diajak bicara terlihat tenang dan mengatakan mereka tidak rugi banyak/malah untung hari itu? Artikel ini akan memperkenalkan buku order dan aliran order market maker.

1. Buku Order Limit (Limit Order Book, LOB)

Medan perang market maker bukanlah grafik K-line, melainkan LOB.

Konsep inti:

-

Kedalaman (Depth): Volume order yang tertahan di setiap level harga.

-

Ukuran Langkah (Tick Size): Unit perubahan harga terkecil. Dalam lingkungan frekuensi tinggi, ukuran langkah sangat penting untuk strategi antrian.

-

Peningkatan Harga (Price Improvement): Ketika Anda menawarkan harga yang lebih baik daripada harga bid-ask terbaik saat ini (NBBO), Anda menciptakan nilai bagi pasar.

Misalnya, jika bid saat ini 100.000 dan ask 110.000 untuk BTC, jika Anda menawar dengan harga 101.000, Anda mempersempit spread, menciptakan nilai bagi pasar.

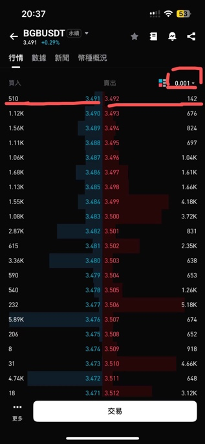

Saat menulis artikel, saya berpikir bagaimana menjelaskan bagian ini kepada kalian, kemudian saya merasa, tidak ada yang lebih jelas daripada langsung menunjukkan order book asli. Saya bantu promosi teman di bg, ambil contoh BGB.

Di atas adalah buku order dengan ukuran langkah terkecil untuk BGB. Kita lihat minimalnya 0.001, sekarang kedalaman pasar hanya sekitar 1000 dolar, spread dikontrol sangat ketat, mencapai tick size terkecil. Sekaligus kedalaman didistribusikan dalam bentuk "pohon Natal", semakin jauh dari pasar, volume order semakin besar. Tetapi ketika kita menaikkan tick size sedikit, akan terlihat bahwa kedalaman seharusnya didistribusikan seperti bentuk terompet, semakin dekat dengan pasar, volume order semakin besar, likuiditas semakin cukup, semakin jauh, order yang ditempatkan semakin sedikit (salah satu alasan kekosongan likuiditas 1011).

Bicara tentang pohon Natal, artikel ini rencananya diterbitkan pada 24 Desember, malam Natal, selamat hari Natal untuk semua!

2. Sumber Keuntungan Market Maker: Spread

Spread bukan hanya keuntungan, ia terutama terdiri dari tiga biaya:

-

Biaya Pemrosesan Order (Order Processing): Biaya transaksi exchange, delay hardware, tenaga manusia.

-

Risiko Inventori (Inventory Risk): Risiko harga bergerak tidak menguntungkan selama memegang posisi, sudah kita bahas di episode sebelumnya.

-

Biaya Seleksi Terbalik (Adverse Selection): Ini yang paling inti — saat Anda bertransaksi, pihak lain mungkin memiliki informasi yang tidak Anda ketahui. Artinya, Anda mungkin dikibuli oleh orang dalam.

-

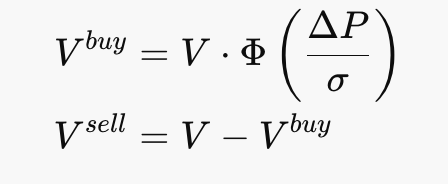

Spread juga ada tiga jenis: Quoted Spread (spread kutipan), Effective Spread (spread efektif), Realized Spread (spread terealisasi). Spread kutipan paling mudah dipahami, selisih ask-bid. Spread terealisasi mengukur keuntungan aktual yang ditinggalkan market maker setelah penyesuaian harga: 2 x (P_trade – P_futuremid), di dalamnya termasuk harga tengah masa depan, agak mirip mempertimbangkan biaya peluang.

3. Aliran Order (Order Flow)

Aliran order adalah order yang diterima market maker, ini topik yang sangat dalam. Market maker akan melakukan berbagai operasi pada aliran order seperti lindung nilai (hedging), pencocokan, mengubah order yang ditempatkan, dll., untuk mengelola buku mereka (buku catatan?). Di dalamnya ada banyak konsep profesional dan teknik operasi, bahkan menyangkut masalah hukum, misalnya agency trade tidak boleh menjadi pihak lawan untuk principle trade, karena konflik kepentingan. Artikel ini hanya akan memperkenalkan konsep Toksisitas Aliran Order (Order Flow Toxicity) dan VPIN. Kalau ada bos MM yang merekrut saya kerja, saya akan update lagi untuk teman-teman pengikut tentang manajemen aliran order yang profesional.

Aliran Beracun (Toxic Flow) mengacu pada order dari trader yang berpengetahuan, mereka tahu harga akan segera berubah, sehingga menyebabkan kerugian spread terealisasi, karena mereka tahu P_futuremid melalui informasi dalam. Jadi sebagai "bandar" kita juga harus hati-hati jangan sampai dikibuli oleh orang dalam yang beracun.

Aliran Tidak Beracun (Noise/Retail Flow) berasal dari retail atau fund yang menyesuaikan bobot secara pasif. Ini adalah "makanan" favorit market maker.

Untuk melindungi diri, mekanisme anti-racun market maker akan menyesuaikan kutipan. Salah satu cara sederhana mencegah "toksisitas" adalah dengan menganggap semua order aktif adalah beracun, misalnya asumsi pembelian, maka MM segera menurunkan reservation price, kutipan keseluruhan bergeser turun. Ini juga menjawab tanda tanya yang tertinggal di bab sebelumnya, mengapa kita selalu beli di titik tinggi, karena market maker akan menyesuaikan kutipan untuk kontrol risiko. Tapi Anda yang cerdas pasti akan kembali bertanya, bagaimana kalau orang dalam membeli dalam jumlah besar? Berani head-on menyerang pasar karena punya keunggulan informasi? Ya, ini mungkin yang terjadi pada 1011, juga alasan MM besar dengan aset miliaran tidak bisa menahan pasar.

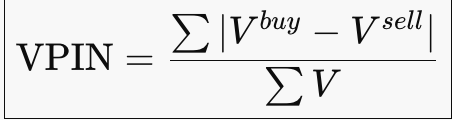

Indikator inti: VPIN (Volume-weighted Probability of Informed Trading).

VPIN≈ Probabilitas market maker "terkena aliran satu arah terus-menerus" di pasar saat ini. Ketika muncul tekanan satu sisi dalam volume besar, inventori MM menumpuk satu sisi, asumsi mean reversion gagal. Saat ini MM akan menarik order (Pull quotes), sementara tidak menyediakan likuiditas untuk menunggu aliran order kembali simetris. Tapi bagaimana kalau aliran order tidak kunjung kembali simetris? Atau aliran order bergeser terlalu ekstrem sampai membuat自己 bangkrut? Inilah tragedi 1011. Agak ingin nulis satu episode tentang bagaimana exchange untung pada 1011, nanti lihat saja.

Kembali ke topik, setelah VPIN abnormal, MM akan menarik order (Pull quotes), atau melebarkan spread (Widen spread), setara dengan赚更多一点服务费来弥补价位赔钱, dan mengecilkan size untuk mengontrol kecepatan penumpukan inventori.

Episode ini adalah akhir dari bagian pertama cerita market maker kita. Dari perspektif retail, kebenaran di balik manipulasi "bandar" legendaris telah terungkap. Selanjutnya saya akan perkenalkan beberapa topik yang lebih "institusional" dari sudut pandang MM, bersiaplah.

Di akhir setiap episode anime biasanya ada preview episode berikutnya, artikel ini juga buat satu: Jika kita masuk ke dunia Jujutsu Kaisen, aliran order adalah "kekuatan kutukan" (cursed energy), operasi kutipan adalah "teknik" (technique), maka di tulisan berikutnya, kita akan lihat "domain expansion" dalam market making.

Untuk mengetahui kelanjutannya, simak episode berikutnya.