Penulis: CryptoSlate

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Arus keluar dana ETF, institusi menunggu, AI menarik perhatian investor... Bitcoin sudah terlalu besar untuk didorong hanya oleh investor ritel. Pendiri CryptoQuant Ki Young Ju melakukan perhitungan: Pada tahun 2011, $2,7 juta dapat mendorong BTC naik 550 kali lipat, sekarang dibutuhkan $101 miliar untuk menggandakannya. Apakah bull market berikutnya akan terjadi, tergantung pada apakah penasihat kekayaan, keuangan perusahaan, bank, dan dana sovereign bersedia menganggap BTC sebagai alokasi jangka panjang, bukan perdagangan jangka pendek.

Kenaikan besar berikutnya Bitcoin mungkin tidak lagi tergantung pada apakah investor percaya pada aset ini, tetapi pada seberapa banyak dana besar yang bersedia berpartisipasi dengan uang sungguhan.

Analisis terbaru dari CEO CryptoQuant Ki Young Ju menunjukkan bahwa mata uang kripto terbesar di dunia ini telah tumbuh menjadi pasar yang terlalu besar untuk didongkrak dengan mudah seperti pada siklus awal. Menurutnya, setiap bull market membutuhkan lebih banyak modal untuk menghasilkan kenaikan persentase yang lebih kecil, pergeseran ini meningkatkan ambang batas untuk kenaikan parabola kembali terjadi.

Hal ini menjadi sangat penting sekarang, karena BTC berada dalam fase bear market yang panjang, nilainya telah turun menjadi sekitar $63.000, turun 50% dari puncak di atas $126.000 yang tercatat pada Oktober lalu.

Penarikan kembali ini menguji adopsi institusional yang membantu mendorong aset ini masuk ke dalam portofolio investasi arus utama, inti masalahnya sekarang adalah apakah Bitcoin dapat menarik modal yang cukup bertahan untuk mengimbangi penurunan sensitivitas harganya.

Pasar yang Lebih Besar Mengubah Matematika Siklus

Kenaikan awal Bitcoin dibangun di atas fondasi yang jauh lebih kecil, memungkinkan sedikit modal baru menghasilkan perubahan harga yang besar. Seiring dengan matangnya aset, hubungan ini telah melemah.

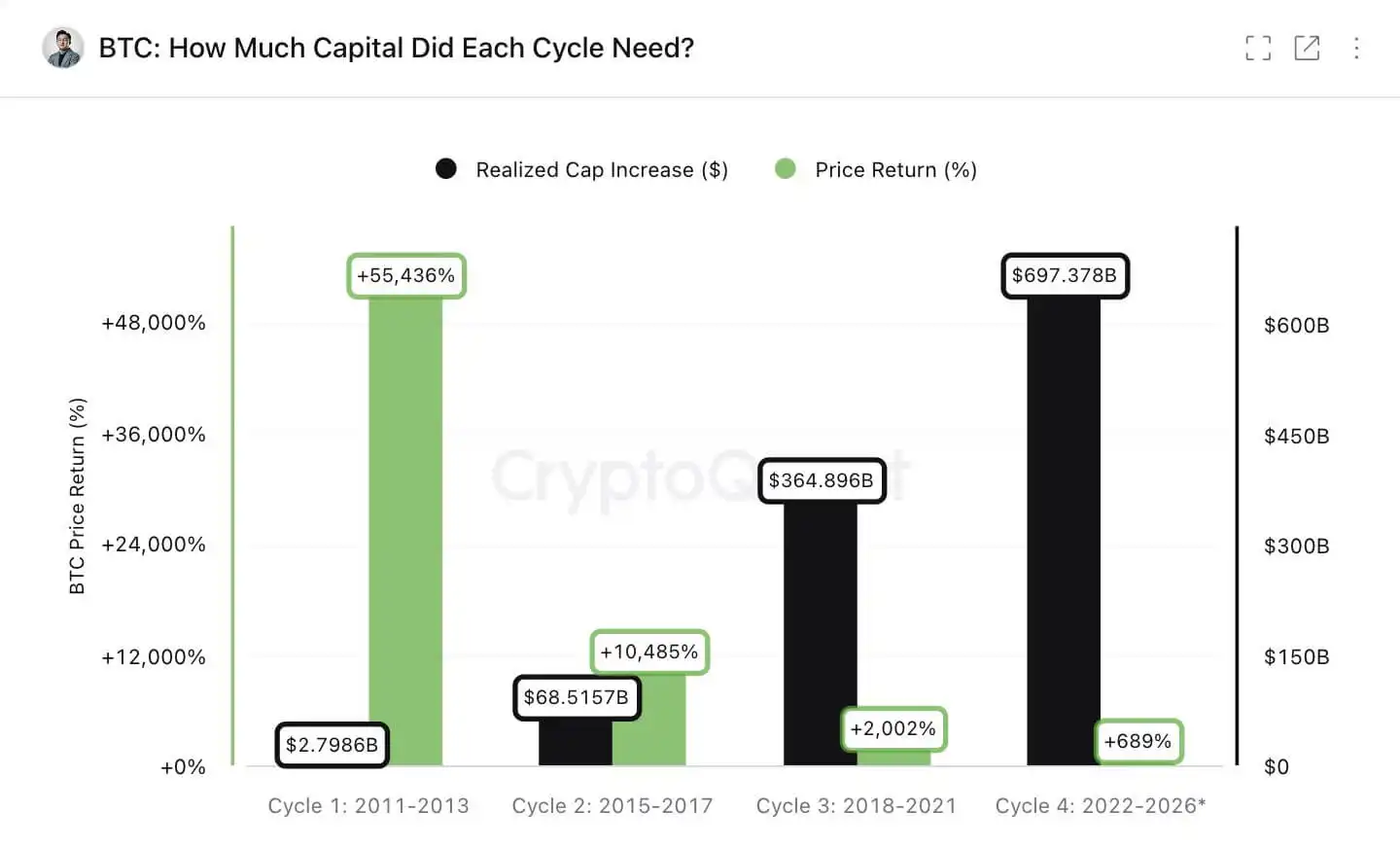

Analisis Ju membandingkan pertumbuhan kapitalisasi terealisasi Bitcoin di beberapa siklus bull market dengan kenaikan harga berikutnya. Kapitalisasi terealisasi dihitung berdasarkan harga terakhir kali koin bergerak di on-chain, menjadikannya proksi umum untuk jumlah modal yang diserap jaringan.

Ju mengatakan, dalam siklus 2011, sekitar $27 miliar aliran modal bersih dikaitkan dengan kenaikan harga sekitar 55.000%.

Siklus saat ini telah menyerap sekitar $697 miliar, menghasilkan kenaikan sekitar 689%, ini menyoroti bahwa dibutuhkan jauh lebih banyak modal untuk menghasilkan kenaikan yang lebih kecil seiring dengan bertambah besarnya ukuran aset.

Gambar: Imbal hasil harga Bitcoin dan batas atas kenaikan terealisasi

Sumber: CryptoQuant

Pola yang sama muncul dalam peningkatan yang lebih kecil. Ju mengatakan, pada tahun 2011, sekitar $5 juta modal baru sudah cukup untuk menggandakan harga Bitcoin. Dalam siklus saat ini, angka itu sekitar $101 miliar.

Meskipun ini tidak mengakhiri pandangan bullish seputar BTC, hal itu mengubah jenis permintaan yang diperlukan untuk mempertahankan pandangan tersebut.

Ju berpendapat bahwa kenaikan besar lainnya masih mungkin terjadi jika Bitcoin menjadi alokasi makro yang lebih dalam. "Bitcoin perlu menjadi aset makro inti," tulisnya, menambahkan bahwa pasar tidak bisa lagi hanya mengandalkan perdagangan ETF yang dipimpin investor ritel.

Pandangan ini mengubah siklus berikutnya Bitcoin menjadi uji coba integrasi pasar keuangan. Guncangan pasokan dari halving masih mengurangi jumlah penerbitan baru, tetapi lintasan pertumbuhan semakin tergantung pada apakah alokator modal melihat Bitcoin sebagai posisi portofolio yang rutin, bukan perdagangan taktis.

Arus Keluar Dana ETF Melemahkan Posisi Jangka Pendek

Ujian ini datang pada saat alat institusional yang paling mencolok di pasar mengalami masa sulit.

ETF Bitcoin spot AS membantu memperluas akses setelah diluncurkan pada tahun 2024, memberikan jalur teregulasi bagi penasihat, hedge fund, dan investor tradisional untuk mengakses aset tersebut. Namun arus dana baru-baru ini berubah menjadi negatif, melemahkan argumen bahwa permintaan institusional sudah cukup dalam untuk mendukung putaran kenaikan besar lainnya.

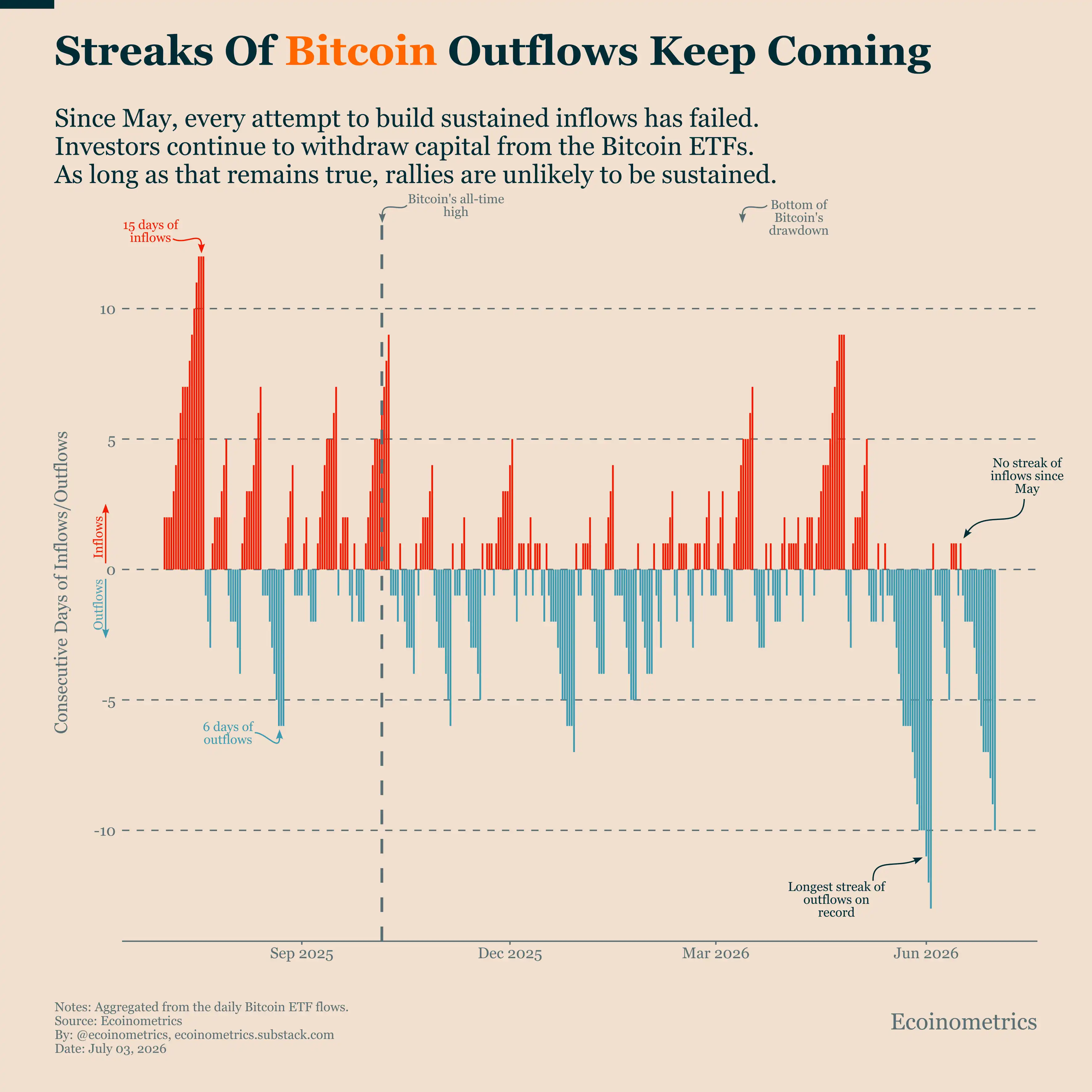

Data dari Santiment menunjukkan bahwa sejak awal Mei, ETF Bitcoin telah mengalami arus keluar hampir $10 miliar, 12 produk ini saat ini berada dalam keadaan arus keluar yang berkelanjutan selama 8 minggu.

Berbicara tentang angka-angka ini, platform analisis berfokus pada BTC, Ecoinometrics, menyatakan:

"Pola sejak Mei sangat sepihak. Setiap upaya membangun kembali momentum beli hampir langsung mandek. ETF Bitcoin gagal mencapai arus masuk lebih dari satu hari berturut-turut, sementara hari-hari arus keluar yang berurutan berulang kali berlangsung selama beberapa hari, akhirnya mencapai periode arus keluar terpanjang sejak peluncuran ETF."

Gambar: Arus keluar dana ETF Bitcoin

Sumber: Ecoinometrics

Arus keluar ini mempersulit skenario kembali ke level tinggi dengan cepat. Rekor Bitcoin pada Oktober terjadi pada periode ketika investor masih menghargai akses ETF dan melihat aset tersebut sebagai penerima manfaat dari kebijakan yang lebih ramah, partisipasi institusional, dan keterkaitan yang lebih luas dengan pasar global.

Sekarang, kelemahan ETF menunjukkan bahwa hanya memiliki akses saja tidak cukup. Fase adopsi berikutnya membutuhkan alokasi yang lebih stabil melintasi platform kekayaan, portofolio model, neraca perusahaan, dan kumpulan modal lainnya, yang bergerak lebih lambat daripada trader ritel tetapi dapat diterapkan dalam skala yang lebih besar.

Bagi Bitcoin, ini menciptakan lanskap permintaan yang lebih berkualitas tetapi lebih sulit untuk dimenangkan. Institusi mungkin membawa cek yang lebih besar, tetapi sebelum alokasi menjadi bertahan lama, mereka juga membutuhkan likuiditas, kontrol risiko, standar penitipan, mandat portofolio, dan persetujuan kepatuhan.

Institusi Masih Berpartisipasi, Tapi Standar Lebih Ketat

Meskipun ada arus keluar besar-besaran ini, data survei Coinbase menunjukkan minat institusional belum hilang.

Survei yang dilakukan oleh Coinbase dan EY-Parthenon pada Januari 2026 terhadap 351 pembuat keputusan institusional menemukan bahwa hampir tiga perempat berencana meningkatkan alokasi kripto, sementara 74% mengharapkan harga kripto naik dalam 12 bulan ke depan.

Survei yang sama menemukan bahwa 49% lebih menekankan pada manajemen risiko, likuiditas, dan ukuran posisi.

Kombinasi ini penting untuk masalah modal Bitcoin. Institusi tidak mendekati kripto dengan perilaku yang sama yang mendefinisikan siklus yang dipimpin investor ritel awal.

Mereka lebih cenderung meminta produk teregulasi, tata kelola yang jelas, ketahanan operasional, dan batasan eksposur yang jelas.

Survei menemukan bahwa 66% responden sudah memiliki eksposur melalui ETF kripto spot atau produk yang diperdagangkan di bursa, sementara 81% lebih suka mendapatkan eksposur spot melalui instrumen terdaftar.

Temuan ini mendukung pandangan bahwa instrumen kemasan teregulasi tetap menjadi inti dari fase adopsi berikutnya.

Namun, temuan ini juga menunjukkan mengapa arus keluar ETF baru-baru ini menjadi titik tekanan. Jika ETF adalah pintu masuk institusional utama, kelemahan berkelanjutan dari produk ini dapat memperlambat proses alokasi yang lebih luas.

Oleh karena itu, masalah efisiensi modal Bitcoin bersifat dua arah. Skala yang lebih besar mungkin membuat aset ini lebih dapat diterima oleh keuangan tradisional.

Tapi skala ini juga berarti pembeli marjinal harus lebih besar, lebih konsisten, dan kurang spekulatif daripada pembeli yang mendorong siklus awal.

Pembeli Bitcoin Berikutnya Harus Bersaing dengan Aset Lain di Wall Street

Ini membuat siklus Bitcoin berikutnya bergantung pada kelompok investor yang lebih luas daripada trader ritel dan dana asli kripto yang mendorong kenaikan awal.

Ketua Eksekutif Michael Saylor dari MicroStrategy percaya bahwa dekade berikutnya Bitcoin akan kurang didorong oleh penerbitan penambang, dan lebih banyak didorong oleh aliran modal lintas pasar keuangan. MicroStrategy adalah pemegang perusahaan Bitcoin terbesar, menjadikan Saylor sebagai salah satu pendukung paling mencolok yang melihat aset ini sebagai alat neraca daripada perdagangan spekulatif.

Menurutnya:

"Dalam dekade mendatang, lintasan Bitcoin akan kurang didorong oleh penerbitan penambang, dan lebih banyak didorong oleh aliran modal. Aliran ETF. Aliran keuangan perusahaan. Aliran cadangan sovereign. Aliran kredit bank. Aliran derivatif. Aliran asuransi. Aliran agunan. Aliran kredit terstruktur. Aliran tabungan global. Halving mengencangkan pasokan. Aliran modal menentukan lintasan pertumbuhan. Ini adalah fase adopsi Bitcoin berikutnya: tidak hanya lebih banyak pembeli, tetapi lebih banyak neraca keuangan."

Intinya adalah kisah pasokan Bitcoin tidak lagi baru. Jadwal penerbitannya diketahui, siklus halving dapat dipahami, dan aset ini telah diperdagangkan pada skala yang membutuhkan kumpulan dana yang lebih besar untuk mendorongnya secara signifikan.

Oleh karena itu, setiap penetapan harga ulang yang baru harus berasal dari saluran permintaan yang mampu menyerap pasar bernilai lebih dari $1 triliun.

Ini berarti permintaan ETF hanyalah sebagian dari pergeseran ini. Siklus yang lebih kuat mungkin membutuhkan penasihat untuk menambahkan Bitcoin ke portofolio model, perusahaan menggunakannya lebih agresif di neraca mereka, bank membangun produk kredit di sekitarnya, perusahaan asuransi dan manajer aset melihatnya sebagai alokasi makro, serta entitas sovereign mempertimbangkan eksposur seiring waktu.

Pergeseran semacam ini mungkin lebih lambat daripada siklus momentum ritel. Ini juga akan lebih mengekspos Bitcoin pada ekspektasi suku bunga, penundaan regulasi, guncangan likuiditas, dan persaingan dengan pasar lain yang mengejar modal institusional yang sama.

Perlu dicatat, kecerdasan buatan telah menjadi salah satu pesaing ini. Aset dan infrastruktur terkait AI tahun ini menyerap sebagian besar perhatian investor, dengan perkiraan pengeluaran dan investasi mencapai triliunan dolar.

Dalam siklus kripto awal, modal spekulatif yang lebih mudah mungkin lebih mudah mengalir ke Bitcoin. Di pasar saat ini, Bitcoin harus bersaing dengan saham AI, transaksi infrastruktur swasta, produk kredit, komoditas, dan transaksi makro lainnya untuk memperebutkan kumpulan modal institusional yang sama.

Persaingan ini sekarang berada di pusat perdebatan siklus Bitcoin. Aset ini sudah cukup besar untuk masuk ke dalam diskusi alokasi arus utama, tetapi ini juga berarti ia harus dibandingkan dengan semua penggunaan modal utama lainnya.

Pandangan penulis artikel ini hanya mewakili pendirian pribadinya dan bukan pandangan CryptoSlate. Informasi apa pun yang Anda baca di CryptoSlate tidak boleh dianggap sebagai saran investasi, dan CryptoSlate juga tidak mendukung proyek apa pun yang disebutkan atau ditautkan dalam artikel ini. Membeli, menjual, dan memperdagangkan kripto harus dianggap sebagai aktivitas berisiko tinggi. Lakukan uji tuntas Anda sendiri sebelum mengambil tindakan apa pun yang terkait dengan konten artikel ini. Terakhir, CryptoSlate tidak bertanggung jawab atas kerugian apa pun yang Anda alami saat memperdagangkan kripto. Untuk informasi lebih lanjut, lihat penafian perusahaan kami.