Penulis: Zhou, ChainCatcher

Menurut RootData data pasar, dalam 1 tahun terakhir, BTC terakumulasi turun 46.12%, namun saham penambangan bitcoin tidak turun secara bersamaan. Di antaranya, HUT naik 363.26%, WULF naik 268.95%, IREN naik 121.14%, RIOT naik 59.90%, CLSK naik 12.41%.

Kenaikan ini tidak didasarkan pada perbaikan fundamental sektor pertambangan. Data operasional Juni menunjukkan, meskipun kesulitan penambangan telah turun secara berturut-turut, produksi CleanSpark, BitFuFu, dan Canaan masih turun 9% hingga 29% secara bulanan.

Tidak sulit untuk menemukan bahwa fokus yang dikejar pasar telah berubah. Sejak Juli, CleanSpark menandatangani sewa infrastruktur 20 tahun dengan nilai awal sekitar $6,6 miliar, TeraWulf berencana mengumpulkan dana $3,5 miliar untuk memperluas kampus pusat data, MARA mengakuisisi perusahaan proyek kampus di Texas dengan kapasitas daya terencana hingga 2 GW dengan nilai maksimum $600 juta.

Harga saham perusahaan tambang tidak lagi hanya berkutat pada harga koin, produksi, dan hashrate. Pasar mulai menilai mereka dengan logika yang berbeda.

Sumber Volatilitas Saham Tambang Sudah Tidak Berada di Rantai

Awal bulan ini, pasar sempat mengalami ketidakselarasan yang khas, saham tambang secara keseluruhan mengalami penarikan sekitar 20%, sementara BTC stabil di sekitar $640.000.

Di sisi produksi, CleanSpark menghasilkan 614 BTC pada Juni, lebih rendah dari 671 BTC pada Mei, turun 9% secara bulanan, hashrate nominal 50 EH/s, hashrate operasional rata-rata hanya 42.6 EH/s, kesenjangan meningkat dari 3.8 EH/s pada Mei menjadi 7.4 EH/s, mengindikasikan penghentian atau penurunan beban.

BitFuFu menghasilkan 125 BTC, turun 29,4% secara bulanan, hashrate total turun dari 19,5 EH/s menjadi 15,3 EH/s, penghambat utama berasal dari penyusutan hashrate hosting pihak ketiga dari 16,3 EH/s menjadi 11,8 EH/s.

Canaan menghasilkan 64 BTC, turun 29% secara bulanan, perusahaan menyebutkan sebagian alasannya adalah pemeliharaan jaringan listrik tambang.

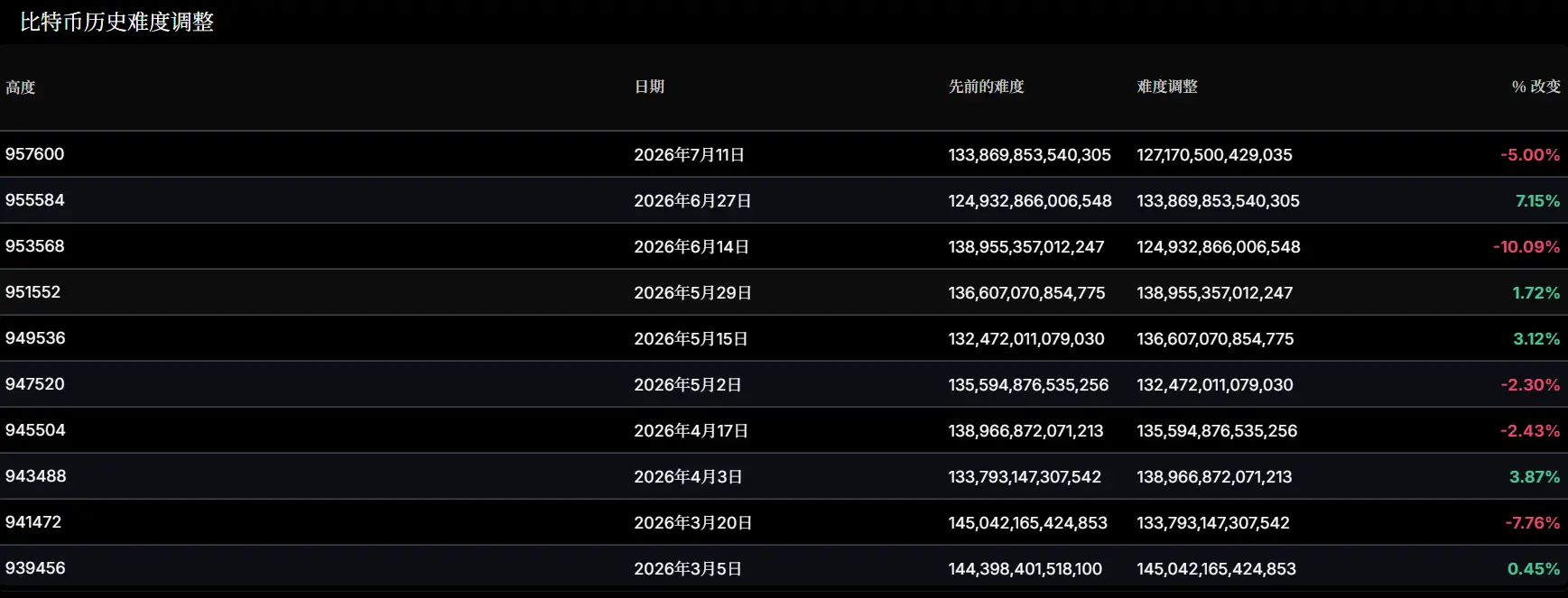

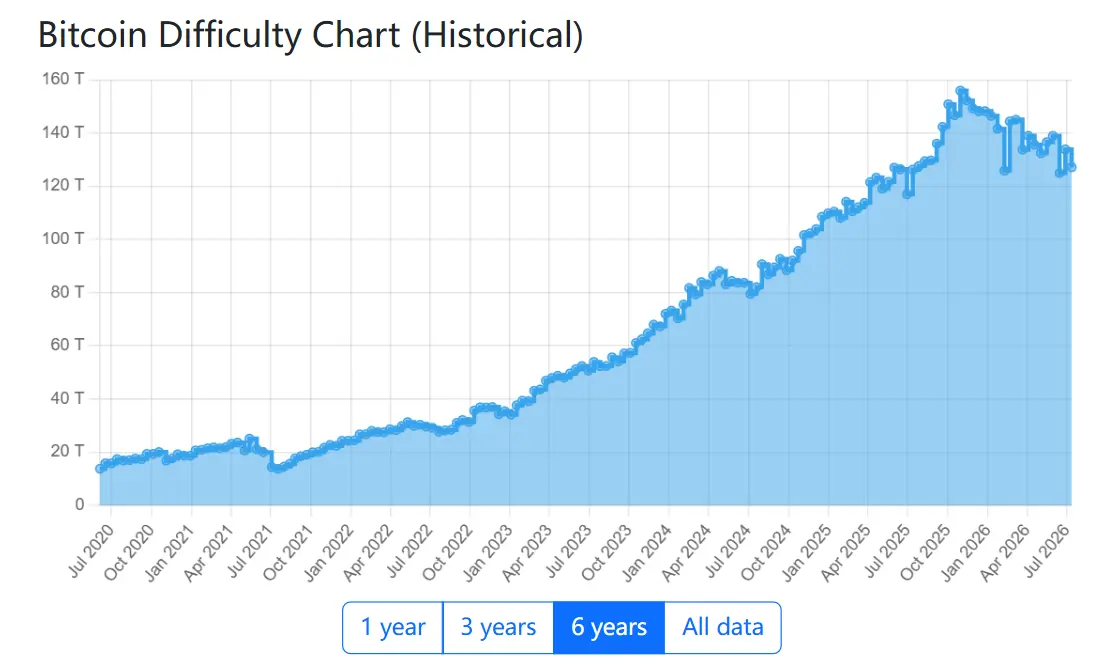

Penurunan produksi ini terjadi setelah penurunan kesulitan berturut-turut. Pada 14 Juni, kesulitan jaringan Bitcoin turun 10,09%, ini adalah penyesuaian negatif terbesar kedua pada tahun 2026, pada 11 Juli turun lagi 5% menjadi 127.17 T, sejak titik tertinggi sekitar 155 T pada November 2025 telah turun sekitar 18%.

Penurunan kesulitan seharusnya memungkinkan penambang yang bertahan di jaringan untuk menambang lebih banyak koin per unit hashrate, namun produksi justru masih menurun.

Di sisi lain, di tengah pasar yang lesu dan tekanan profitabilitas, sebagian penambang terus keluar dari jaringan atau mematikan perangkat. Galaxy Research menyebut, penambang sedang memasuki periode 'menyerah' (capitulation), ini adalah penarikan terbesar sejak penindasan komprehensif penambangan Bitcoin di China pada 2021.

Alasan perapihan ini juga langsung. Menurut laporan pertambangan Kuartal I 2026 CoinShares, biaya produksi tunai rata-rata perusahaan tambang publik pada Kuartal IV 2025 telah naik menjadi sekitar $79.995, perkiraan JPMorgan untuk biaya produksi saat ini sekitar $78.000, sementara harga BTC saat ini berada di sekitar $64.000, selisih ini telah berlangsung lima bulan, sekitar 20% penambang berada dalam kondisi rugi.

Menurut data Hashrate Index, sekitar Maret 2026, hashprice sempat jatuh ke titik terendah pasca-halving $28 hingga $30 per PH/s per hari, saat ini sekitar $32, masih berada di area terendah historis.

Dimasukkan ke dalam Sistem Valuasi Infrastruktur AI

Logika baru ini tidak rumit, yang paling kurang dari pusat data AI saat ini adalah kapasitas daya terhubung jaringan, lahan yang tersambung, pendinginan, dan struktur bangunan, sedangkan perusahaan tambang kebetulan memiliki sumber daya ini.

Mereka memiliki kemampuan koneksi listrik skala besar, memiliki situs yang dapat dimodifikasi, memiliki sistem operasional yang sudah ada, dan lebih akrab dengan ritme konstruksi fasilitas beban tinggi.

Data PJM menunjukkan, proyek infrastruktur AI yang beroperasi pada 2025 rata-rata membutuhkan waktu lebih dari tujuh tahun, di mana sekitar tiga tahun untuk mendapatkan protokol layanan interkoneksi, dan sekitar empat tahun lainnya menunggu koneksi ke jaringan. Sementara sebuah tambang yang sudah terhubung jaringan, sama dengan melewati tujuh tahun itu, nilai perusahaan tambang berasal dari sini.

Ambil contoh CleanSpark, pada 14 Juli, perusahaan mengumumkan menandatangani sewa 20 tahun dengan perusahaan teknologi dengan peringkat investasi tinggi yang tidak disebutkan namanya, berlokasi di kampus Sandersville, Georgia, pendapatan kontrak periode awal sekitar $6,6 miliar, sesuai dengan beban IT kritis 175 megawatt, pengiriman dimulai Kuartal IV 2027. Reaksi pasar juga sangat kuat, CLSK hari itu sempat naik 22% di intraday.

Juga pada Juli, MARA menghabiskan maksimum $600 juta untuk membeli perusahaan proyek kampus di Texas dengan kapasitas daya terencana hingga 2 GW. Namun perusahaan ini memegang surat niat dengan perusahaan listrik. Surat niat, sebelum terhubung listrik, di tengahnya ada jarak tujuh tahun itu.

Selain itu, pasar kredit juga menetapkan harga untuk mereka dengan cara baru. Menurut Bloomberg, TeraWulf berencana mengumpulkan dana $3,5 miliar yang dipimpin Morgan Stanley, termasuk pinjaman leverage dan obligasi hasil tinggi, untuk memperluas kampus Justified Data di Horse Cave, Kentucky, ini adalah kali pertama mereka memasuki pasar pinjaman leverage. Pemberi pinjaman juga mulai memeriksa neraca keuangan penambang sebagai infrastruktur.

Menurut laporan penelitian Guosheng Securities, hingga awal Mei 2026, hosting situs, bare metal, dan kontrak cloud yang telah ditandatangani di dalam sektor total sekitar 3.201 megawatt beban IT kritis, dengan total nilai kontrak lebih dari $91,4 miliar. Lembaga ini juga menemukan, kapitalisasi pasar perusahaan dalam sektor memiliki korelasi positif yang jelas dengan cadangan daya AI di Amerika Utara dan daya AI yang telah dikontrak.

CoinShares memperkirakan, pada akhir 2026 hingga tujuh puluh persen pendapatan perusahaan tambang publik akan berasal dari AI dan HPC, awal tahun ini proporsi ini sekitar tiga puluh persen. TeraWulf sudah sampai duluan, pendapatan sewa HPC mereka pada kuartal pertama $21 juta, pertama kali melebihi pendapatan bisnis penambangan yang kurang dari $13 juta.

Biaya Penilaian Ulang: Tiga Lapis Risiko

Lapisan risiko pertama berasal dari valuasi.

Perusahaan tambang dinilai ulang sebagai infrastruktur AI, artinya mereka harus menanggung volatilitas keseluruhan naratif AI.

Laporan 10x Research menyebut, saham penambangan Bitcoin telah banyak terlepas dari pergerakan harga koin, sinkronisasi harga saham RIOT dengan ETF Semikonduktor Philadelphia meningkat sejak April 2026.

Perusahaan tambang Bitcoin saat ini terikat erat dengan tema AI, tema AI saat ini lebih banyak berkisar pada rantai pasokan dan persaingan global, bukan adopsi kripto atau digitalisasi keuangan. Selain itu, kinerja saham konsep LLM China dan prospek rantai pasokan semikonduktor Korea, secara langsung mempengaruhi pergerakan saham penambangan Bitcoin.

Setelah mengalami kenaikan besar, selera risiko di sektor ini sedang menurun. Indeks Semikonduktor Philadelphia turun 10,8% dalam sepuluh hari perdagangan, Reuters memperkirakan seluruh industri menguapkan sekitar $1,3 triliun kapitalisasi pasar, akar penyebab yang mereka telusuri adalah keraguan atas pengembalian investasi infrastruktur AI, valuasi tingkat gelembung internet, dan Federal Reserve yang lebih hawkish.

Lapisan risiko kedua berasal dari tingkat pengembalian.

Menurut laporan Bernstein, rata-rata pengembalian aset lima tahun dari kerja sama Core Scientific dengan CoreWeave mencapai 75%, namun faktor pendorongnya adalah struktur pengeluaran modal bukan syarat transaksi, penyewa menanggung $750 juta dari total biaya $855 juta melalui pembayaran pendapatan di muka. Riot dengan memodifikasi tambang yang ada, pengembalian 23%.

Namun keduanya bukan patokan industri, laporan menunjukkan, tingkat pengembalian dasar industri sebenarnya berada di TeraWulf 5%, Cipher 4%, CleanSpark 4%.

Pada 1 Juli dilaporkan, Meta berencana meluncurkan Meta Compute, menjual kelebihan komputasi pelatihan dan inferensi AI kepada klien perusahaan, hari itu Indeks Semikonduktor Philadelphia turun 6,3%. Keesokan harinya, CEO SK Hynix Kwak Noh-Jung mengumumkan SK Group akan berinvestasi 100 triliun won di Korea, membangun pusat data AI secara bertahap, tahap awal 5 GW, akhirnya diperluas menjadi 15 GW.

Meta sebagai pembeli terbesar mengatakan punya kelebihan, pabrik chip mengatakan akan membangun sendiri, sementara perusahaan tambang menandatangani kontrak jangka panjang 15 hingga 20 tahun, bukan pendapatan yang sudah terealisasi. Penarikan 20% pada saham tambang awal bulan ini berasal dari sini.

Lapisan risiko ketiga berasal dari eksekusi.

Perusahaan tambang sekarang menentukan harga untuk masa depan, bukan pendapatan yang sudah terealisasi. Ambil contoh CleanSpark, perusahaan baru saja menandatangani kontrak jangka panjang $6,6 miliar, namun pendapatan saat ini masih seluruhnya berasal dari penambangan Bitcoin, bisnis AI belum menghasilkan pendapatan substantif, pengiriman pertama baru akan terjadi pada Kuartal IV 2027.

Valuasi sudah lebih dulu bergerak, realisasi masih harus melewati tiga rintangan besar:

Rintangan pertama adalah kemampuan pendanaan. Menurut pengajuan 8-K CleanSpark, biaya pembangunan kampus adalah $10 juta hingga $12 juta per megawatt, 175 megawatt sesuai dengan pengeluaran modal $1,75 hingga $2,1 miliar, uang ini belum terkumpul. Dokumen juga dengan jelas menyatakan, pendanaan, konstruksi, atau penyelesaian tonggak pengiriman yang gagal, akan memicu pengurangan sewa bahkan pemutusan kontrak sewa.

Rintangan kedua adalah izin regulasi. Pada 14 Juli, Gubernur New York Kathy Hochul menandatangani perintah eksekutif, menangguhkan izin negara bagian untuk pusat data besar, ambang batasnya adalah permintaan jaringan listrik di atas 50 megawatt. Departemen Konservasi Lingkungan New York menangguhkan semua izin diskresioner yang belum dinyatakan lengkap sebelum 14 Juli, masa penangguhan dikaitkan dengan penyelesaian Laporan Dampak Lingkungan Umum, bukan tanggal tetap, maksimal satu tahun.

Rintangan ketiga adalah kualitas penyewa. Bernstein menunjukkan, kualitas penyewa secara langsung mempengaruhi tingkat valuasi perusahaan tambang, penyedia cloud hyperscale dapat memberikan arus kas yang lebih stabil dan biaya pendanaan yang lebih rendah, penyedia layanan cloud GPU kecil sesuai dengan risiko operasional dan biaya modal yang lebih tinggi.

Logika Penjualan Penambang Terlepas dari Harga Koin

Logika valuasi berubah, perilaku penambang juga ikut berubah. Namun, dampak yang lebih langsung dari perubahan ini pada lingkaran koin, tercermin dalam bagaimana penambang menjual koin.

Menurut laporan industri, pada kuartal pertama 2026 perusahaan tambang publik menjual total sekitar 32.000 BTC, skala ini telah melebihi seluruh tahun 2025. Di antaranya, Riot menghasilkan 1.473 BTC pada kuartal pertama, pada periode yang sama menjual 3.778 BTC, lebih dari dua kali lipat produksi, posisi perusahaan turun menjadi 15.680 BTC, turun 18% secara tahunan.

Dulu penambang menjual koin, terutama logika arus kas pertambangan, menjual koin untuk membayar listrik, melunasi pinjaman, mempertahankan operasional sehari-hari, rendah harga enggan menjual, menunggu pemulihan baru dijual. Sekarang ada logika pendanaan transformasi tambahan, menjual koin juga untuk memberi ruang bagi perbaikan stasiun, pengadaan lahan, menutupi capex dan rencana pembangunan AI jangka panjang yang lebih lama.

Oleh karena itu, bahkan jika harga koin tidak mengalami volatilitas ekstrem, penambang mungkin tetap menjual koin.

Logika yang sama juga menentukan apakah hashrate yang pergi akan kembali atau tidak.

Dulu hashrate yang keluar jaringan, pasar secara default menganggap akan kembali setelah harga koin pulih, kesulitan turun. Setelah penindasan komprehensif penambangan di China pada 2021, kesulitan jatuh 46%, pulih dalam enam bulan. Namun sekarang yang pergi, mungkin bukan hanya rig penambangan, tapi juga daya dan pengeluaran modal di belakangnya.

Kontrak AI mainstream saat ini kebanyakan kontrak jangka panjang lebih dari 10 tahun, begitu perusahaan tambang mengunci situs, daya, dan struktur pendanaan ke dalam kontrak semacam ini, sumber daya sulit lagi mengalir kembali secara fleksibel ke penambangan BTC seperti dulu.

Jadi, perusahaan tambang semakin jauh dari kripto, lebih tepatnya, pasar modal sudah mulai memberi valuasi berdasarkan seperti apa mereka setelah meninggalkan kerangka pertambangan murni.

Mereka masih akan mempengaruhi jaringan Bitcoin, dan masih akan mendapatkan pendapatan dari penambangan, namun pengejaran akan daya, lahan, dan kontrak sewa jangka panjang, sedang mengubah mereka menjadi jenis perusahaan yang berbeda.