Saylor menghabiskan waktu empat tahun untuk memberi tahu semua orang bahwa Strategi tidak akan pernah menjual Bitcoin. Pada tanggal 29 Juni, perusahaannya merilis dokumen berjudul "Kerangka Modal Kredit Digital", yang intinya mengizinkan Strategi untuk menjual hingga 12,5 miliar dolar AS dalam Bitcoin. Setelah berita ini keluar, MSTR naik hampir 7% dalam perdagangan pra-pasar.

Sebuah perusahaan dengan keyakinan "tidak pernah menjual" mengumumkan rencana penjualan koin, tetapi pasar malah menganggapnya sebagai berita positif. Hal ini layak untuk diuraikan.

Dari 32 Koin ke 12,5 Miliar Dolar AS

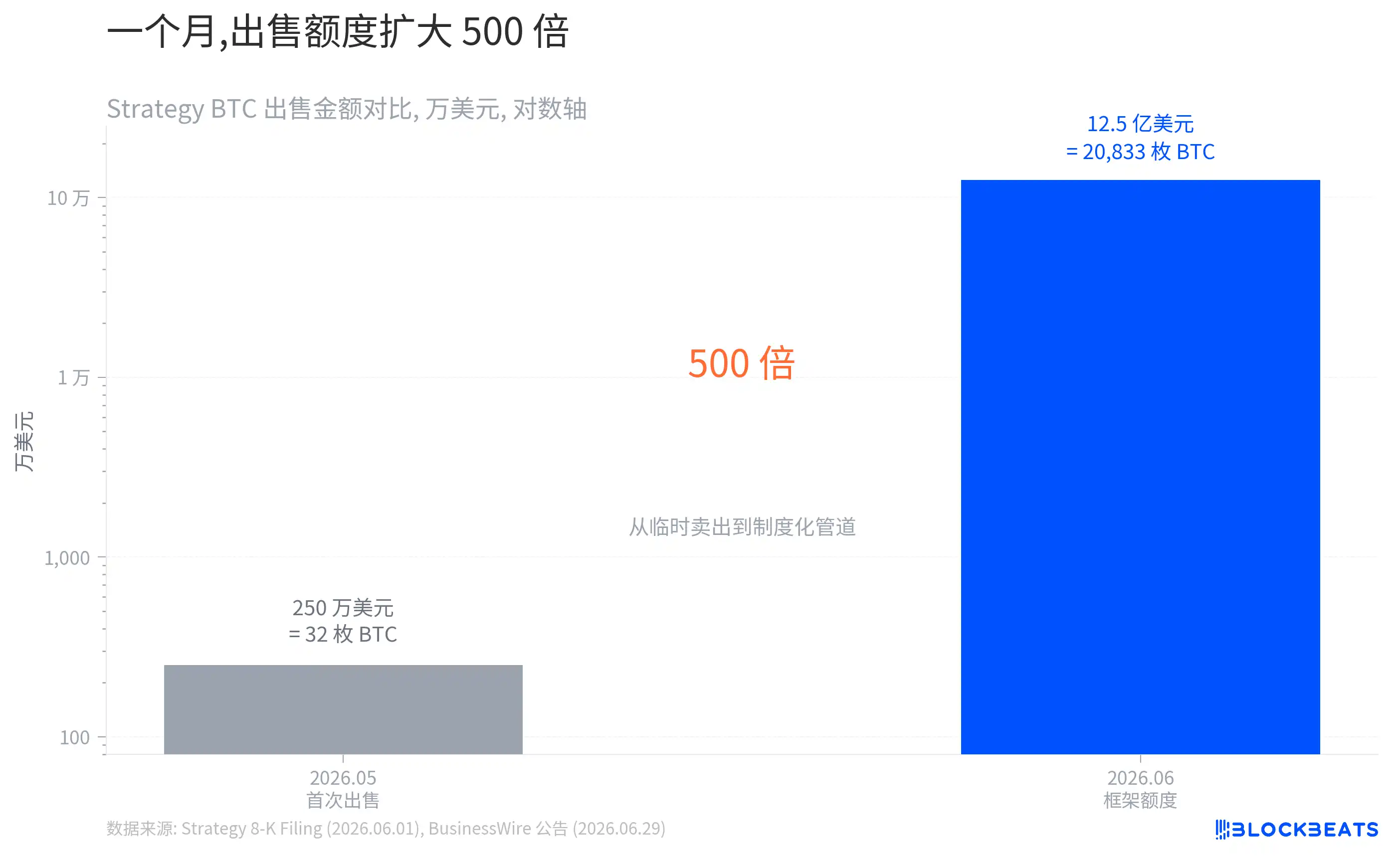

Pada akhir Mei tahun ini, menurut laporan CoinDesk, Strategi diam-diam menjual 32 Bitcoin, setara dengan sekitar 2,5 juta dolar AS. Itu adalah penjualan pertama sejak 2022, dengan tujuan yang sangat langsung: membayar dividen saham preferen. Saat itu, MSTR langsung turun, dan investor merasa janji Saylor "tidak pernah menjual" telah dilanggar.

Satu bulan kemudian, dokumen kerangka kerja menaikkan kuota penjualan secara langsung sebesar 500 kali lipat.

Dengan harga saat ini, jumlah ini setara dengan sekitar dua puluh ribu Bitcoin, atau sekitar 2,5% dari total kepemilikan Strategi.

Tapi perubahan skala hanya permukaan. Perubahan sebenarnya terletak pada sifatnya. Menurut dokumen 8-K yang diajukan oleh Strategi, penjualan pada bulan Mei dikualifikasikan sebagai "ad-hoc", yang berarti sementara dan insidental. Kerangka kerja baru ini adalah saluran yang dilembagakan, menetapkan empat penggunaan yang jelas, termasuk memperkuat cadangan dolar AS, membayar dividen dan bunga saham preferen, membeli kembali saham preferen anak perusahaannya, dan membeli kembali saham biasa MSTR.

Menjual koin bukan lagi solusi darurat sementara, tetapi telah menjadi bagian dari alat operasional. CEO Strategi Phong Le menggunakan kata-kata yang sangat langsung dalam pengumumannya, menyatakan perusahaan sedang "beralih dari penerbitan modal satu arah ke manajemen modal aktif". Dari pengecualian ke institusi, hanya terpaut satu bulan. Pertanyaannya adalah, apa yang sebenarnya mendorong perubahan ini?

Harga Semakin Turun, Suku Bunga Semakin Naik

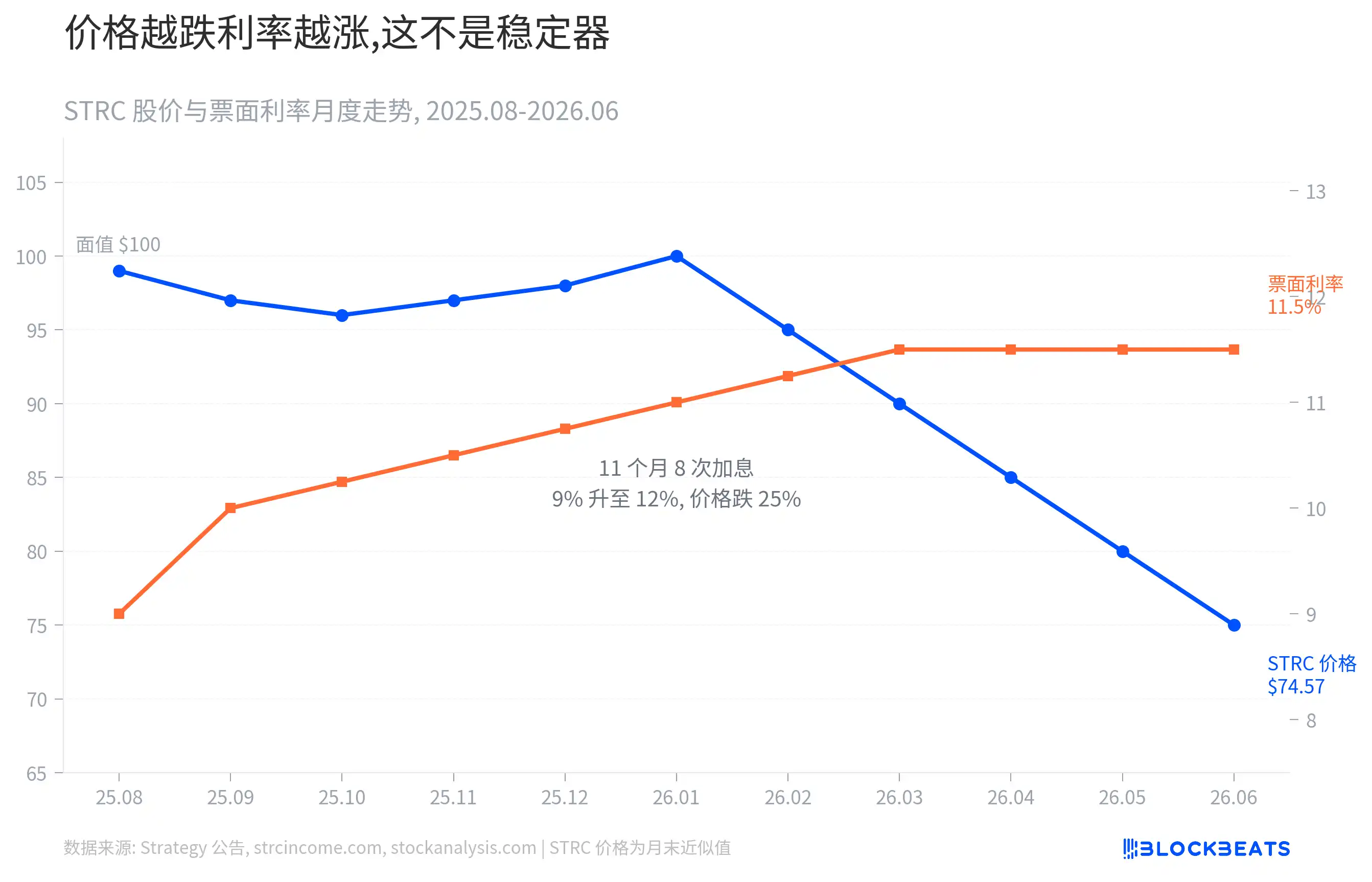

Jawabannya tersembunyi dalam saham preferen terbesar Strategi, STRC.

STRC adalah saham preferen permanen yang diterbitkan pada Juli 2025 dengan nilai nominal 100 dolar AS. Menurut pengumuman BusinessWire, ukuran penerbitannya sekitar 8,5 miliar dolar AS, menjadikannya saham preferen tunggal terbesar di dunia saat ini. STRC memiliki mekanisme unik: tingkat kuponnya tidak tetap, tetapi diatur ulang setiap bulan. Secara teori, menaikkan suku bunga dapat menarik pembeli dan menstabilkan harga.

Dalam praktiknya, suku bunga memang terus disesuaikan. Menurut catatan dividen di strcincome.com, tingkat bunga STRC naik dari 9% menjadi 12% dalam satu tahun. Suku bunga disesuaikan 8 kali dalam setahun, rata-rata setiap enam minggu sekali, yang setiap kalinya berarti Strategi harus membayar lebih sedikit untuk saham preferen terbesar di dunia ini.

Tapi kenaikan suku bunga tidak menstabilkan harga, malah semakin turun saat disesuaikan. Menurut data stockanalysis.com, STRC turun dari nilai nominal menjadi 74,57 dolar AS, terlepas dari patokan lebih dari 25%.

Bacaan terkait: "STRC Jatuh di Bawah 80 Dolar AS, Masih Bisa Dibeli Investor Biasa?"

Guntingan dalam grafik mulai melebar dengan cepat sejak awal 2026. Setiap kenaikan satu tingkat suku bunga berarti Strategi harus membayar lebih banyak untuk setiap saham, dan setiap penurunan harga berarti pasar tidak percaya perusahaan mampu membayarnya. Kenaikan suku bunga seharusnya menjadi penstabil, tetapi malah menjadi akselerator.

Seberapa mahal guntingan ini? Ukuran pokok STRC adalah 8,5 miliar dolar AS, dengan tingkat bunga saat ini 12%.

Hanya dari item ini saja, dividen tahunan melebihi 1 miliar dolar AS.

Strategi juga memiliki tiga saham preferen lainnya: STRK, STRF, STRD, serta sekitar 6,7 miliar dolar AS dalam obligasi konversi. Menurut pengumuman perusahaan, kewajiban tetap tahunan dari seluruh struktur modal mencapai 1,76 miliar dolar AS.

1,76 miliar itu seberapa besar? Itu setara dengan membakar sekitar 4,8 juta dolar AS per hari.

Menurut pengumuman yang sama, cadangan dolar AS Strategi adalah 2,55 miliar dolar AS, yang cukup untuk bertahan sekitar satu setengah tahun dengan tingkat konsumsi ini. Dengan menambahkan kuota konversi Bitcoin dari kerangka kerja, masa penutupan dapat diperpanjang hingga lebih dari dua tahun.

Inilah alasan keberadaan kerangka kerja ini. Ini bukan tentang menjual Bitcoin di pasar, tetapi tentang memberikan tabung oksigen kepada struktur modal yang semakin mahal.

Apa yang Terjadi Jika Harga Turun Lagi?

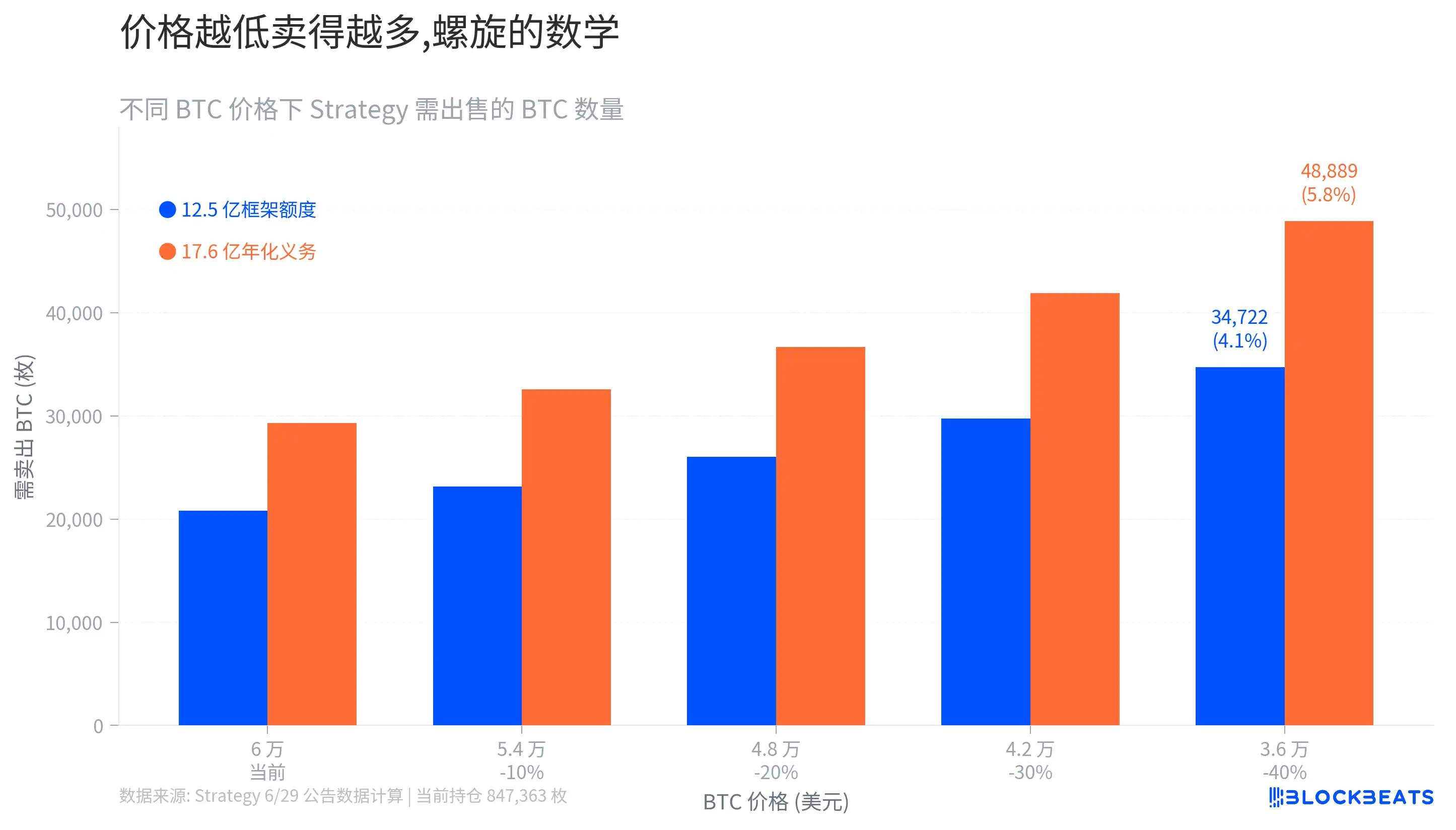

Berapa lama kerangka kerja dapat bertahan tergantung pada harga Bitcoin. Ini adalah soal matematika sederhana tetapi kejam.

Pada harga saat ini, kuota kerangka kerja memerlukan penjualan sekitar dua puluh ribu Bitcoin, atau sekitar 2,5% dari total kepemilikan. Proporsi ini terlihat terkendali. Tapi dalam grafik di bawah ini dapat dilihat bahwa dengan penurunan harga, jumlah yang perlu dijual meningkat dengan cepat. Jika Bitcoin turun 40%, jumlah yang sama memerlukan hampir dua kali lipat jumlah untuk ditukar.

Yang lebih perlu diperhatikan adalah skenario di luar kerangka kerja. Menurut analisis VanEck, jika semua kewajiban tahunan perlu ditutupi dengan menjual koin, dalam asumsi harga paling ekstrem, Strategi perlu menjual hampir lima puluh ribu koin per tahun, atau 5,8% dari kepemilikan.

Di sini tersembunyi siklus penguatan diri. Penurunan harga Bitcoin akan menurunkan kelipatan nilai aset bersih MSTR. Menurut analisis Trefis, mNAV MSTR saat ini sekitar 0,64 kali, yang berarti pasar hanya memberikan valuasi 64 sen untuk setiap 1 dolar AS Bitcoin yang dimiliki Strategi.

Apa artinya mNAV di bawah 1? Pada tingkat diskon ini, menerbitkan saham tambahan dengan harga pasar (ATM) sama dengan menjual Bitcoin miliknya sendiri dengan harga diskon. Menurut analisis beberapa lembaga, saluran pembiayaan yang dulunya menjadi saluran utama Strategi ini pada dasarnya telah dibekukan.

Opsi yang tersisa tidak banyak. Jika cadangan dolar AS terkikis secara bertahap dan pelepasan STRC terus memburuk, suku bunga akan dipaksa untuk dinaikkan lagi. Kenaikan suku bunga meningkatkan kewajiban tahunan, yang memaksa Strategi untuk menjual lebih banyak Bitcoin, tekanan penjualan lebih lanjut lebih menekan harga Bitcoin. Menjual koin itu sendiri belum tentu dapat memutus siklus ini, malah mungkin membuatnya berputar lebih cepat.

Tapi, konsumsi tahunan 5,8% adalah asumsi paling ekstrem. Menurut pengumuman, cadangan Strategi ditambah kuota kerangka kerja berjumlah 3,8 miliar dolar AS, cukup untuk menutupi pengeluaran kewajiban selama lebih dari dua tahun. Dalam jangka pendek, tidak perlu penjualan koin berskala besar.

Logika kenaikan pasar 7% mungkin terletak di sini. Sebelum pengumuman kerangka kerja, investor memberi harga pada skenario yang lebih buruk, yaitu Strategi mungkin dipaksa untuk melakukan penjualan Bitcoin secara tidak teratur, bahkan tidak mampu membayar dividen saham preferen. Kerangka kerja menggantikan kepanikan dengan solusi yang dilembagakan. Menurut analisis Bohan Jiang, pedagang derivatif senior FalconX, kerangka kerja ini "positif" bagi pemegang saham biasa dan preferen.

Tapi, pengurangan kecemasan likuiditas tidak sama dengan penyelesaian masalah struktural. Kewajiban tahunan 1,76 miliar dolar AS tidak akan berkurang karena adanya kerangka kerja, suku bunga STRC masih 12%. Jika harga Bitcoin tidak pulih, panjang tabung oksigen ini dapat dihitung.