Kompilasi & Penyusunan: Deep Wave TechFlow

Pembawa Acara: Ejaaz Ahamadeen (EJ), Josh Kale (Josh)

Judul Asli: What The Best AI Investors Are Buying Right Now

Sumber Podcast: Limitless Podcast

Tanggal Tayang: 28 Mei 2026

Editor's Note

Podcast episode ini terutama membahas filosofi investasi Gavin Baker, pendiri Atreides Management dan investor jangka panjang yang mendukung Nvidia dan Cerebras. Penilaian intinya adalah bahwa AI bukan gelembung, melainkan siklus super infrastruktur yang didorong bersama oleh daya listrik, wafer, dan komputasi; keuntungan berlebih yang sebenarnya tidak terletak pada model besar atau chatbot, melainkan pada bagian-bagian "penjual sekop" seperti koneksi GPU, memori, chip inferensi, proses manufaktur canggih, dan pasokan daya listrik.

Gavin Baker di satu sisi melindungi diri dari penurunan pasar secara keseluruhan melalui put QQQ, di sisi lain berkonsentrasi berinvestasi pada aset bottleneck fisik AI seperti Astera Labs, Unity, Micron, Nvidia, Cerebras, Positron, dll. Ia menarik perdebatan "gelembung AI" dari lapisan emosional kembali ke batasan penawaran dan permintaan, berpendapat bahwa selama TSMC, ASML, memori bandwidth tinggi, dan jaringan listrik tidak dapat dengan cepat mengalami kelebihan pasokan, pengeluaran modal AI belum tentu merupakan pengulangan gelembung internet tahun 2000.

Kutipan Inti

Gelembung AI atau Siklus Super

- "AI tidak berada dalam gelembung; sebaliknya, ia berada dalam siklus super."

- "Imbal hasil terbesar bukan di SaaS, bukan di chatbot seperti OpenAI atau Anthropic, melainkan di daya listrik, komputasi, dan manufaktur wafer silikon."

- "Ini bukan gelembung internet, karena pembeli terutama adalah perusahaan-perusahaan paling cerdas dan paling kuat arus kasnya di dunia, mereka tidak membeli daya komputasi dengan leverage utang."

- "Jika seluruh pasar tidak dapat mengalami kelebihan pasokan, maka sulit bagi pasar untuk runtuh tiba-tiba seperti gelembung tradisional."

Bottleneck Sebenarnya: Daya Listrik, Wafer, Token

- "Teori Gavin sederhana, hanya melihat bottleneck di lapisan infrastruktur AI, siapa pun yang dapat meningkatkan kinerja per watt, menurunkan biaya token, akan memiliki nilai."

- "Laboratorium AI sekarang semakin peduli pada satu hal: berapa banyak token yang dapat dihasilkan oleh setiap watt listrik."

- "Daya listrik dan wafer adalah dua dinding bata, juga dua batasan kunci yang membatasi akselerasi AI yang terlalu cepat."

Dari Pra-Pelatihan Beralih ke Inferensi dan Pasca-Pelatihan

- "Setelah model selesai dilatih pra, bukan berarti ia menjadi jenius seumur hidup; ia masih perlu menyerap informasi baru pada tahap pasca-pelatihan."

- "Inferensi pada dasarnya membutuhkan komputasi besar, itulah sebabnya chip inferensi dan infrastruktur inferensi akan menjadi fokus tahap berikutnya."

- "Kesempatan biaya atau pendapatan yang hanya dibawa oleh inferensi mungkin 5 hingga 10 kali lipat dari investasi daya komputasi pra-pelatihan."

Model Kecil Vertikal, Model Sisi Perangkat, dan Infrastruktur Berdaulat

- "Di masa depan, Anda belum tentu perlu berinteraksi dengan Claude setiap hari; yang mungkin benar-benar Anda butuhkan adalah agen AI pribadi yang dilatih berdasarkan data Anda sendiri."

- "Kecepatan penyebaran infrastruktur itu sendiri adalah parit pertahanan, kecepatan iterasi dunia digital jauh lebih cepat daripada kecepatan pembangunan infrastruktur fisik."

"Siapa pun yang dapat memampatkan penyebaran fisik yang membutuhkan waktu berbulan-bulan, bertahun-tahun, menjadi beberapa minggu, akan dapat menjual dengan harga tinggi dalam infrastruktur AI."

Cara Investasi Gavin: Long Bottleneck, Short Risiko Pasar Keseluruhan

- "Ia sangat percaya pemenang AI akan muncul, tetapi tidak berarti ia optimis terhadap seluruh pasar; put QQQ adalah lindung nilainya terhadap risiko penurunan pasar secara keseluruhan."

- "TSMC sebenarnya membatasi kecepatan akselerasi gelembung; selama kapasitas chip tidak dapat diperluas dalam sekejap, pengeluaran modal tidak mudah menjadi tidak terkendali."

- "Gavin seperti Leopold yang lebih tua, lebih stabil, dengan rekam jejak yang lebih panjang melintasi siklus: keberhasilan yang pertama diukur dalam dekade, sedangkan yang terakhir saat ini lebih banyak diukur dalam kuartal."

Aset yang Layak Dipertaruhkan dalam Siklus Super AI

EJ: Gavin Baker adalah investor AI yang sangat produktif tetapi hampir tidak dikenal publik. Selama 20 tahun terakhir, ia telah berinvestasi di beberapa perusahaan AI yang kemudian menjadi terkenal bahkan sebelum mereka dikenal luas. Ia berhasil menangkap peluang awal di Nvidia (GPU AI dan pemasok komputasi akselerator inti), juga di Cerebras (perusahaan chip AI), dan memiliki pandangan yang sangat jelas bahwa AI bukan gelembung, justru sebaliknya, ini adalah siklus super.

Ia berpendapat bahwa dengan mengamati watt (daya listrik), wafer, dan token (unit pembuatan dan perhitungan model), yaitu infrastruktur dasar AI, kita dapat mengidentifikasi bottleneck dan batasan kunci. Kesimpulannya sederhana, imbal hasil terbesar dalam AI berasal dari daya listrik, energi, dan manufaktur wafer silikon, tidak terlalu terkait dengan SaaS (perangkat lunak sebagai layanan), juga tidak terlalu terkait dengan chatbot seperti Anthropic dan OpenAI. Seluruh industri pada akhirnya akan ditransmisikan ke hilir ke semikonduktor, yaitu aset "penjual sekop" yang mendukung seluruh industri AI.

Saat banyak orang mengatakan industri AI sudah menjadi gelembung, ia justru menganggap ini adalah peluang beli generasi, terutama infrastruktur AI. Ia mengungkapkan penilaian ini dalam portofolio dana dengan ukuran sekitar 4,1 miliar dolar.

Jika Anda mendengar batasan yang ia bicarakan, terutama infrastruktur AI, Anda akan menemukan teori ini familiar. Kami telah membahas arah serupa beberapa kali sebelumnya dengan seorang investor bernama Leopold Aschenbrenner, yang juga melakukan banyak alokasi di sekitar arah serupa. Perbedaannya adalah, Leopold hanya melakukannya sekitar 3 tahun, sedangkan Gavin telah melakukannya lebih dari 20 tahun.

Ukuran aset yang dikelola Leopold sekitar tiga kali lipat Gavin, tetapi produser acara Luke pernah mengingatkan dengan baik: Anda mungkin bisa mengungguli Warren Buffett dalam setahun, tetapi bisakah Anda mengunggulinya selama beberapa dekade berturut-turut? Rekam jejak sejarah Gavin Baker menunjukkan bahwa ia mungkin memiliki perspektif yang berbeda terhadap teori investasi ini.

Bagi yang tidak mengenal Gavin Baker, perlu diketahui bahwa ia adalah pendiri Atreides Management (dana investasi), yang telah berinvestasi di Nvidia selama 20 tahun terakhir. Jika Anda bisa terus bekerja sambil memegang Nvidia selama 20 tahun, itu sudah luar biasa, karena seharusnya memberikan imbal hasil yang sangat menakjubkan.

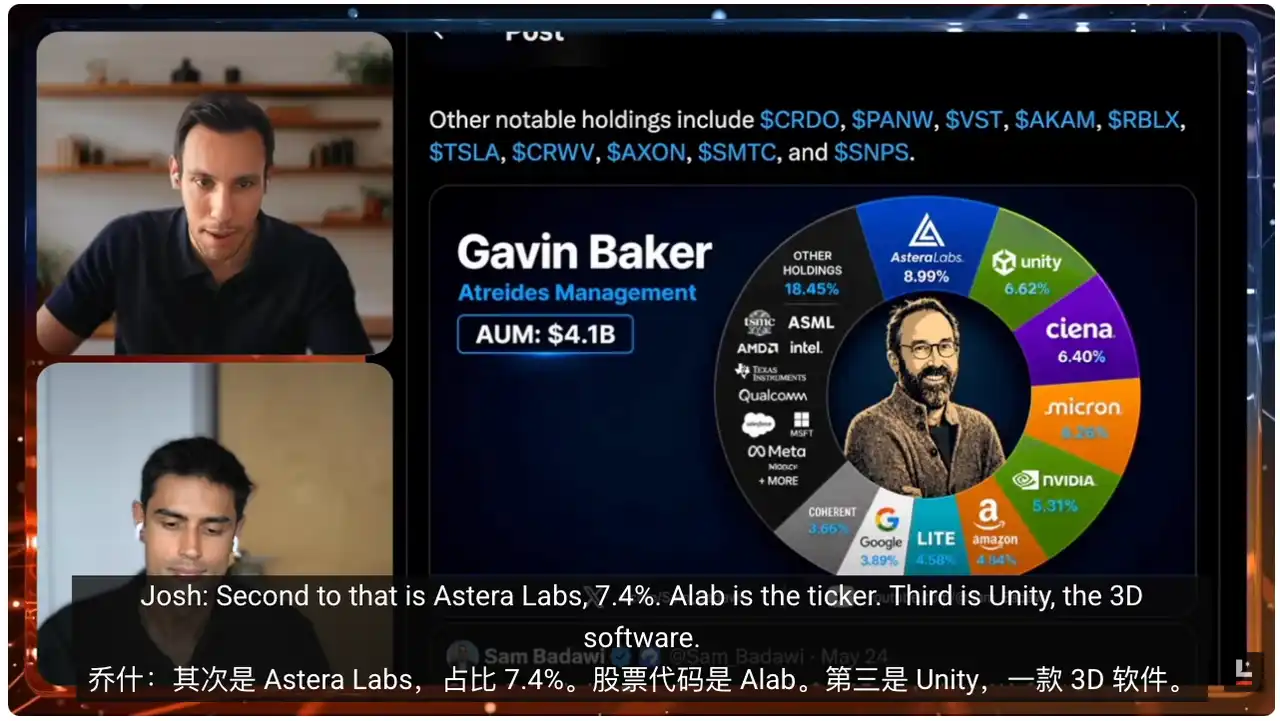

Beberapa kemenangan terbarunya termasuk Cerebras, dan Astera Labs (perusahaan chip koneksi pusat data AI). Cerebras adalah perusahaan chip AI, dan disebutkan dalam acara bahwa valuasinya setelah IPO sangat tinggi. Ada juga beberapa perusahaan yang mungkin belum Anda dengar, kami akan mengikuti portofolio dan penilaiannya dalam episode ini untuk melihat di mana ia menganggap peluang investasi AI sebenarnya berada.

Jadi pertanyaannya menjadi, apa yang sebenarnya ia investasikan, dan mengapa? Melihat pengungkapan 13F terbaru (laporan kuartalan kepemilikan institusi AS) dari Atreides Management, dana ini memiliki AUM (aset di bawah manajemen) sekitar 4 miliar dolar. Membongkar beberapa kepemilikan terbesarnya, akan ditemukan bahwa perusahaan-perusahaan ini mengarah pada bottleneck pengembangan AI yang telah berulang kali disebutkan oleh Gavin.

Ia memiliki posisi besar di beberapa perusahaan yang tidak seksi dan bahkan mungkin tidak pernah didengar oleh banyak orang. Misalnya, Astera Labs, hampir mencakup 9% hingga 10% dari dana. Anda bisa memahami Astera Labs sebagai lapisan koneksi antar GPU. Jika membayangkan pusat data sebagai sistem, GPU adalah mesinnya, yang bertanggung jawab atas pra-pelatihan, pasca-pelatihan, dan inferensi model. Tetapi agar GPU dapat bekerja, mereka harus mentransfer data dalam jumlah besar di antara mereka sendiri, juga mengakses chip memori tempat data disimpan.

Untuk melakukan ini, diperlukan "sistem pipa". Saya menjelaskannya pada tingkat tinggi karena saya tidak berpura-pura mengerti semua detail teknis mendasar. Astera Labs memecahkan masalah ini tepatnya. Saat kluster AI berkembang menjadi ratusan ribu chip, bottlenecknya tidak lagi hanya pada GPU itu sendiri, tetapi pada jendela transmisi data, bagaimana mengirim data yang tepat pada waktu yang tepat, mengakses data yang tepat. Astera Labs membangun sistem pipa seperti itu.

Saya sendiri belum pernah mendengar tentang Astera Labs sebelum melakukan penelitian untuk episode ini. Tetapi saya ingat Cerebras juga berada dalam situasi serupa. Gavin membicarakan Cerebras sekitar enam bulan yang lalu, dan mengingat skala waktu AI, enam bulan sudah lama. Kemudian perusahaan tersebut go public, disebutkan dalam acara bahwa valuasinya sekitar 600 miliar dolar, dan naik 40% setelah IPO. Ini menunjukkan bahwa Astera Labs mungkin juga merupakan nama penting dalam tren serupa.

Josh: Cerebras adalah investasi yang sangat awal baginya. Ia masuk ke Cerebras pada tahap yang sangat awal dalam siklus hidup perusahaan, yang berarti ia telah bertaruh pada teori ini selama bertahun-tahun. Ada juga beberapa perusahaan lain yang telah lama ia dukung, dan yang paling unggul tentu saja Nvidia.

Bisa terlibat dengan Nvidia selama lebih dari 20 tahun, dan tetap memiliki keyakinan sepanjang jalan, itu sangat luar biasa. Saya baru-baru ini mendengarkan dua podcast yang diikuti Gavin, ketika ia berbicara tentang posisi Nvidia, ia dengan jelas menyampaikan penilaian bahwa ia percaya Nvidia dapat mempertahankan margin keuntungan saat ini dan juga permintaan. Ini berarti ia berpikir Nvidia memiliki peluang untuk mendekati valuasi 10 triliun dolar, saat ini baru sekitar setengah jalan.

Yang lain patut disebut adalah Micron (produsen chip memori global utama). Kami telah membahas tumpukan investasi AI dan posisi perusahaan-perusahaan ini di dalamnya dalam episode sebelumnya, sangat disarankan untuk menonton kembali. Micron adalah salah satu pembuat memori terbesar. Disebutkan dalam acara angka yang menakjubkan: setahun yang lalu valuasinya masih di bawah 1 triliun dolar, dan saat rekaman dibuat telah melampaui 1 triliun dolar, 10 kali lipat dalam setahun. Ini menunjukkan betapa pentingnya masalah memori.

Ada juga beberapa perusahaan yang kurang mencolok tetapi menarik. EJ, saya sangat ingin menyebutkan satu: Unity Software. Mereka yang akrab dengan game pasti tahu Unity, itu adalah game engine (mesin permainan), banyak game populer dibuat dengan perangkat lunak rendering 3D ini.

Lalu mengapa seorang investor AI berinvestasi di Unity, "pembuat game elektronik" ini? Jawabannya adalah mesin game 3D. Unity adalah pembangun model dunia, memiliki pemahaman mendalam tentang fisika, cara dunia beroperasi, material, dan pencahayaan. Ketika perusahaan AI ingin membangun AGI (kecerdasan umum buatan) dan humanoid robot (robot humanoid), salah satu tautan penting adalah mensimulasikan lingkungan virtual dan dataset virtual untuk melatih robot di dalamnya. Unity kebetulan adalah salah satu alat terkuat. Jadi sebagai penggemar berat model dunia, Anda seharusnya menyukai contoh ini, sebuah perusahaan yang terkenal dengan mesin permainannya, memiliki jalur yang jelas untuk menjadi pemain penting dalam dunia AI.

Teori dan Strategi Investasi Gavin

EJ: Teori model dunia sederhana: model AI atau LLM (model bahasa besar) saat ini terutama memahami dunia melalui teks dan buku, seperti seorang siswa yang duduk di perpustakaan, tetapi ia tidak memiliki pengalaman dunia nyata. Yang ingin dibuka kuncinya oleh model dunia adalah hal ini: menempatkan karakter game ke dalam lingkungan simulasi, membiarkannya memahami bagaimana realitas fisik bekerja. Misalnya, jika saya menjatuhkan ponsel, atau menendang bola, apa yang akan terjadi? Apa langkah selanjutnya? Apa yang harus Anda lakukan? Model dunia memecahkan masalah ini.

Saat ini tidak banyak pemain yang dapat melakukan kemampuan semacam ini dalam skala besar. Pemimpin saat ini mungkin Google, yang memiliki model seperti Genie 3 (proyek model dunia interaktif generatif Google). Acara juga menyebutkan Google baru-baru ini merilis Gemini Omni, tetapi model semacam ini belum benar-benar mencapai momen ChatGPT mereka sendiri.

Saya menyukai Gavin karena portofolionya mirip dengan strategi barbel. Di satu sisi sangat tradisional, orang membutuhkan GPU, membutuhkan penyimpanan, jadi ia berinvestasi di pemain terbesar Micron dan Nvidia. Di sisi lain sangat futuristik, ia berpikir arahnya akan ke sana, jadi ia berinvestasi di Cerebras karena ia berpikir inferensi akan sangat penting; juga berinvestasi di Unity karena ia berpikir model dunia akan menjadi cara melatih robot dan LLM generasi berikutnya di masa depan.

Dalam portofolionya juga ada Positron, yang membuat chip inferensi. Jika ini terdengar mirip dengan Cerebras, ya, keduanya berkaitan dengan inferensi. Gavin baru-baru ini berulang kali menyebutkan tren dalam wawancara, bahwa tumpukan infrastruktur model AI, terutama tumpukan pelatihan, sedang beralih dari pra-pelatihan ke lebih menekankan pasca-pelatihan.

Jika Anda berada di lingkaran AI, Anda tahu pergeseran ini telah terjadi. Gavin sangat fokus pada hal ini. Sebuah model masih perlu memahami informasi baru, data baru, perlu memperbarui dirinya sendiri. Hanya karena telah menyelesaikan pra-pelatihan pada kumpulan data tertentu, bukan berarti ia akan menjadi jenius seumur hidup. Ia masih perlu mempelajari informasi baru, ini terjadi pada lapisan pasca-pelatihan, dan ini membutuhkan banyak komputasi.

Kedua, jika Anda membutuhkan model AI untuk benar-benar memikirkan masalah, seperti saat kita menerima informasi baru, kita akan berpikir, apakah sudut pandang ini valid? Apakah ada teori lain yang dapat menjelaskan? Ini adalah penalaran. Penalaran juga membutuhkan banyak komputasi. Perkiraan saat ini adalah, peluang biaya atau pendapatan yang hanya dibawa oleh inferensi mungkin 5 hingga 10 kali lipat dari investasi daya komputasi pra-pelatihan.

Jadi pergeseran besar sedang terjadi di lab AI dan pembuat chip. Anda telah melihat Nvidia meluncurkan banyak GPU yang berorientasi pada inferensi untuk mendukung aplikasi agen. Gavin juga mengungkapkan taruhan pada inferensi melalui serangkaian investasi.

Poin terakhir yang menurut saya sangat menarik adalah pembicaraan Gavin tentang Tiongkok. Dalam perlombaan AI, narasinya selalu Tiongkok versus AS. Tiongkok memiliki konfigurasi yang unik, yaitu energi relatif melimpah, juga memiliki kemampuan untuk memperluas manufaktur chip. AS saat ini agak kesulitan dalam hal ini, itulah sebabnya banyak tautan di-outsource ke TSMC Taiwan (pabrik wafer canggih terpenting di dunia).

Penjelasannya adalah, Tiongkok memiliki peluang unik untuk menciptakan infrastruktur AI atau chip yang sangat berbeda dengan AS, karena mereka akan sangat fokus pada inferensi. Anda bisa mengatakan Gavin, melalui investasinya di AS, memimpin taruhan pada pembangunan infrastruktur inferensi AS. Saya pikir ini bisa menjadi peluang besar di masa depan.

Josh: Perlu dicatat, taruhan ini tidak hanya memiliki potensi naik. Ia juga memegang posisi put QQQ yang besar. QQQ adalah ETF yang melacak Nasdaq 100, adalah sekumpulan saham, juga ETF dengan volume perdagangan terbesar kedua di AS. Kinerjanya sangat kuat: naik 55% pada 2023, 25% pada 2024, 20% pada 2025, dan 17% sejauh ini pada 2026.

Dengan kata lain, QQQ sebagai dana indeks berkinerja sangat baik, mudah membelinya, itu adalah sekumpulan 100 saham teratas. Dan Gavin melakukan lindung nilai berlawanan dengannya. Ia tidak mengatakan AI tidak akan menang, tetapi mengatakan: ia ingin berinvestasi pada pembuat kunci yang benar-benar memecahkan bottleneck, tetapi tidak terlalu optimis terhadap sentimen pasar secara keseluruhan. Put QQQ adalah perlindungan downside: jika pasar keseluruhan runtuh dengan cara yang tidak menguntungkan, bahkan jika AI masih menang dalam jangka panjang, ia memiliki lindung nilai ini.

Empat Jenis Arah yang Layak Diinvestasikan

Josh: Kita dapat membagi bottleneck investasi yang ia anggap paling penting menjadi beberapa kategori. Kategori pertama adalah model bahasa kecil yang terspesialisasi secara vertikal. LLM biasa, seperti chatbot Claude dan ChatGPT, adalah LLM umum, mereka memiliki pemahaman luas tentang dunia, dapat menjawab pertanyaan spesifik. Tetapi melatih model di sekitar domain vertikal tertentu atau masalah tertentu adalah hal lain.

Masalah khusus ini biasanya ada di dalam perusahaan, terutama perusahaan yang mendalami masalah tertentu, atau perusahaan yang telah membentuk ceruk di segmen tertentu. SLM vertikal memecahkan masalah ini tepatnya: mereka adalah model frontier, tetapi sangat dioptimalkan, dapat berjalan secara efisien pada data perusahaan tertentu, atau berjalan secara lokal di perangkat.

Kami telah membahas model sisi perangkat atau model yang berjalan lokal sebelumnya. Alasannya adalah ada banyak data yang sangat pribadi di ponsel atau perangkat lain Anda, yang mungkin tidak ingin Anda serahkan, perusahaan juga mungkin tidak dapat mengaksesnya. Misalnya, rekam medis, detail keuangan. Saya melihat OpenAI merilis agen AI keuangan, yang dapat mengakses rekening bank Anda, tetapi tidak dapat benar-benar beroperasi untuk Anda, karena ada banyak informasi pribadi yang dapat diidentifikasi di dalamnya, seperti nomor jaminan sosial, detail bank, dll.

Model lokal atau SLM dapat memecahkan masalah semacam ini. Gavin sangat bertaruh bahwa mereka akan menjadi penting di masa depan. Ada satu perusahaan yang sangat ia sukai: Apple. Meskipun ia belum tentu menyatakan minat investasi yang jelas, ia berpikir Apple akan menjadi salah satu pembuat perangkat utama yang memungkinkan model lokal berjalan di perangkat.

Jika masa depan seperti ini, kita mungkin tidak lagi berpikir bahwa Claude harus menjadi model yang Anda interaksikan setiap hari. Yang mungkin Anda butuhkan adalah agen AI yang dipersonalisasi, yang dilatih berdasarkan data Anda sendiri, inilah yang pada akhirnya mungkin menjadi SLM. Versi umum dapat berjalan di ponsel Anda, dan banyak perusahaan juga akan menjalankan model yang sangat dioptimalkan dan terspesialisasi, dilatih pada data milik mereka sendiri, untuk lebih baik menjual atau memasarkan produk.

EJ: Apple berada dalam posisi yang sangat baik untuk ini. Saya sangat menantikan WWDC, sudah dekat.

Josh: Ya.

EJ: Hanya beberapa minggu lagi hingga konferensi pengembang Apple, mereka akan merilis perangkat lunak AI baru, dan bagaimana perangkat lunak ini terintegrasi dengan perangkat keras. Ini akan sangat penting, kami juga akan terus meliputnya, saya sangat menantikan diskusi tentang hal ini.

Josh: Pilar kedua adalah infrastruktur berdaulat. Kami sering mengatakan, kecepatan bit jauh lebih cepat daripada kecepatan atom. Melihat infrastruktur AI sangat jelas: kualitas model hampir meningkat secara eksponensial, kecerdasan yang dihasilkan per watt, kecerdasan per token, semuanya hanya akan terus naik.

Tetapi kecepatan penyebaran fisik tidak meningkat dengan kecepatan yang mendekati sama, dan ini sendiri adalah parit pertahanan. Perangkat keras sangat kompleks, presisi transistor sudah mendekati tingkat atom; menyebarkan dalam skala besar di dunia di mana infrastruktur yang ada sudah terbebani, tidak mudah. Setelah EV mempercepat popularitasnya, jaringan listrik sudah merasakan tekanan lebih besar, banyak tempat mendekati kapasitas penuh. Sekarang AI juga membawa masalah energi dan masalah chip.

Gavin sangat bertaruh pada fakta bahwa infrastruktur itu sulit, pembangunan membutuhkan banyak hari, banyak bulan, bahkan banyak tahun. Ia bertaruh pada mereka yang dapat memampatkan siklus ini menjadi beberapa minggu. Jadi, kecepatan penyebaran fisik itu sendiri adalah parit pertahanan. Ia mempersempit target, mencari perusahaan yang dapat menyebar secepat mungkin.

Contoh pertama yang terpikirkan adalah SpaceX, dan kecepatan mereka membangun Colossus (kluster superkomputer AI besar xAI) dan menyewakannya ke Anthropic, di masa depan mungkin juga ke perusahaan lain. Pilar infrastruktur ini adalah salah satu kunci yang menjadi perhatian Gavin.

Jika melihat portofolio Leopold, ini juga merupakan bagian inti. Kenyataannya adalah: membangun sesuatu sangat sulit, dan mereka yang dapat membangun sesuatu dapat menjualnya dengan harga sangat mahal. Disebutkan dalam acara bahwa sumber pendapatan terbesar SpaceX saat ini adalah menyewakan pusat data, bukan roket. Ini menunjukkan betapa pentingnya pilar ini.

EJ: Ia peduli dengan kecepatan, tetapi juga peduli dengan biaya. Ia berulang kali menyebutkan satu metrik: kinerja per watt. Yang sebenarnya ingin ia katakan adalah, lab AI semakin peduli pada berapa banyak token yang dapat dihasilkan per watt.

Jika Anda memikirkan bahwa tahun ini hanya sekitar lima perusahaan yang menghabiskan puluhan miliar atau bahkan triliunan dolar untuk GPU, daya komputasi, dan daya listrik yang menggerakkan sistem ini, Anda pasti menginginkan nilai untuk uang yang cukup tinggi. Terutama ketika hyperscaler berkembang hingga skala seperti ini, biaya adalah masalah inti.

Ambil contoh hipotetis: saya bertanya kepada Claude, biaya jawabannya adalah 2 sen; saya bertanya kepada ChatGPT, biaya jawabannya adalah 1 dolar. Bahkan jika Claude hanya memiliki 95% kecerdasan ChatGPT, kemungkinan besar saya akan menggunakan Claude. Karena saya bisa bertanya beberapa kali, dan akhirnya mendapatkan jawaban dengan biaya lebih rendah.

Jadi biaya mengakses kecerdasan ini sangat penting. Baru minggu ini, Microsoft dan Uber mengumumkan bahwa mereka sebenarnya mengurangi penggunaan Claude Code (alat pengkodean AI Anthropic untuk skenario pemrograman), karena anggaran tahunan habis dalam sekitar 4 bulan.

Anda dapat melihat ini dalam portofolio investasi Gavin: Cerebras, Positron, Astera Labs. Ia mengidentifikasi bottleneck infrastruktur yang sangat spesifik, kemudian membuat taruhan sederhana: jika perusahaan ini memecahkan bottleneck ini, kinerja per watt mencapai tingkat tertentu, biaya token turun ke tingkat tertentu, maka lab AI akan membeli lebih banyak GPU, lebih banyak produk, atau lebih banyak hal semacam ini.

Jadi teorinya sebenarnya sederhana, meskipun teknologinya spesifik rumit: Saya hanya memperhatikan bottleneck di tingkat infrastruktur AI. Jika saya dapat menemukan perusahaan yang meningkatkan kinerja per watt, membuat token lebih murah, saya bertaruh bahwa perusahaan ini akan sangat berharga di masa depan, baik melalui IPO atau diakuisisi dengan harga tinggi.

Josh: Dalam bagian ini, jika ada yang ingin menyalin transaksi Gavin, perlu mengetahui beberapa nama: Astera Labs, Cerebras, SiFive (perusahaan desain chip RISC-V), dan Positron. Keempat perusahaan ini sangat kunci di segmen ini.

Arah keempat dan terakhir adalah kombinasi energi dan luar angkasa. Seperti yang kami katakan sebelumnya, jaringan listrik terestrial sebagian besar membatasi pasokan energi, dan sangat sulit membangun energi baru. Disebutkan dalam acara sebuah statistik, sekitar 40% pusat data baru akan menghadapi penentangan yang sangat kuat, orang-orang melakukan lobi, protes, tidak ingin pusat data ini dibangun.

Ada dua jenis solusi. Satu adalah menciptakan energi out-of-the-box, yaitu energi portabel. Anda dapat membawa pusat data ke sana, memberi daya dengan unit energi kecil. Blue Marble yang sangat disukai Leopold termasuk dalam jenis ini.

Jenis lainnya adalah komputasi orbital, ini adalah arah yang sangat diperhatikan Gavin saat ini. Perusahaan terbesar dan paling inti di bidang ini tentu saja SpaceX. Ini adalah satu-satunya perusahaan yang memiliki kemampuan untuk menjadi jalan raya menuju luar angkasa, mengirim muatan ke orbit, mengirim rak dan pusat data ke orbit rendah, dan menghasilkan kecerdasan dan daya yang cukup untuk dikirim kembali.

Saya merasa signifikansi SpaceX lebih besar daripada SpaceX itu sendiri. Saya agak terkejut portofolio Gavin tidak memiliki lebih banyak konfigurasi saham luar angkasa, mengingat ia menganggap ini adalah industri besar. Mungkin kenyataannya adalah ini masih terlalu dini, dan SpaceX adalah kunci yang membuka industri ini.

Selanjutnya perlu diperhatikan dengan cermat peluncuran Starship V3. Kami baru saja melihat peluncuran Starship minggu lalu, kinerjanya baik. Jika Starship tidak dapat benar-benar beroperasi, tidak akan ada energi luar angkasa, juga tidak ada rak ke orbit. Ini adalah syarat yang diperlukan, karena muatan yang perlu diluncurkan sangat besar. Jadi SpaceX pasti adalah perusahaan yang harus diperhatikan, meskipun masih akan ada banyak perusahaan tingkat dua yang terpengaruh.

Mengapa Bukan Gelembung Internet Lainnya?

Josh: Selanjutnya pasti banyak yang bertanya, mengapa ini bukan hanya gelembung dot-com lainnya? Gavin telah ditanya pertanyaan ini berkali-kali, ia memberikan jawaban yang sangat kuat, dan saya pada dasarnya percaya padanya, argumennya sangat meyakinkan.

Logikanya kira-kira: gelembung internet tahun 2000 didorong oleh utang. Banyak orang meminjam banyak uang, untuk berinvestasi pada teori yang belum teruji dan produk yang tidak benar-benar digunakan atau dipedulikan oleh siapa pun.

Jika membandingkannya dengan siklus super AI yang dikatakan Gavin saat ini, hanya dua perusahaan, OpenAI dan Anthropic, diperkirakan mencapai ARR 200 miliar dolar tahun ini. Dan ini bukan uang yang dibuat-buat, melainkan uang yang telah dikontrak, sebagian besar, disebutkan dalam acara 40% hingga 60%, telah dibayar di muka oleh perusahaan dan pelanggan ritel. Artinya, benar-benar ada uang yang bergerak.

Lihat lagi daya komputasi GPU, jangan lihat lab model, lihat siapa yang membeli produk dari Nvidia. Google, Microsoft, Amazon, dan Meta semuanya membayar dengan cadangan tunai mereka sendiri, tidak meminjam uang. Amazon baru saja mencapai ujung arus kas bebas, jika mereka mulai meminjam, kita bisa khawatir. Tetapi untuk saat ini, poin pentingnya adalah mereka tidak menambah leverage.

Dan ini adalah lima perusahaan teratas di dunia, dalam arti tertentu juga perusahaan paling cerdas, karena valuasi, skala, dan posisi mereka ada di sana. Dibandingkan dengan gelembung internet, saat itu ada banyak perusahaan tak terkenal yang mengumpulkan banyak uang, kemudian membakar uang dengan cara yang tidak masuk akal. Dalam siklus ini, adalah perusahaan-perusahaan paling cerdas di dunia yang melakukan pengeluaran dengan uang tanpa leverage.

Laporan kuartal yang kami bahas dalam acara beberapa minggu terakhir juga menunjukkan, keuntungan sedang dioptimalkan di sekitar tindakan ini, model masih berkembang, menjadi lebih cerdas. Jadi poin inti Gavin adalah: ini bukan gelembung internet, karena tidak didorong oleh uang leverage; pada saat yang sama, bottleneck yang kami bicarakan dibatasi oleh atom fisik.

Membeli sekumpulan chip memori dan GPU adalah satu hal, tetapi Nvidia tidak dapat menjual GPU berlebih, Micron juga tidak dapat menjual chip memori AI berlebih, karena mereka tidak memiliki fasilitas produksi chip yang cukup. Jadi argumen sederhananya adalah: jika Anda tidak dapat menyediakan berlebih untuk seluruh pasar, maka itu bukan gelembung. Kami dibatasi oleh tidak memiliki cukup "sekop" untuk menyelesaikan ini, dan hal-hal inilah yang ia investasikan.

Ada poin bagus lainnya: Gavin berpikir, jika TSMC dapat memasok, Nvidia sebenarnya dapat menjual GPU senilai 2 hingga 3 triliun dolar tahun ini dan tahun depan. Artinya, TSMC adalah tautan kunci dalam batas gelembung.

Alasannya adalah, jika TSMC dapat memenuhi kebutuhan perusahaan-perusahaan ini, memberi mereka begitu banyak chip, itu akan menghabiskan modal yang sangat besar. Sekarang, dilihat dari grafik, belum ada kesenjangan besar antara CapEx dan arus kas operasi, uang tunai yang dihasilkan perusahaan masih cukup untuk mendukung pembangunan.

Tetapi jika TSMC besok mengatakan kepada Nvidia, kami dapat melipatgandakan kapasitas dalam semalam, Nvidia tidak akan menolak, ia akan mulai menghabiskan uang dalam jumlah besar untuk membeli chip. Perusahaan lain juga akan dipaksa meminjam uang untuk membeli chip ini, saat itulah gelembung CapEx akan mulai membesar, dan membuka kesenjangan dengan arus kas operasi perusahaan.

Tetapi karena ada batasan pasokan di setiap tautan, penyimpanan dibatasi, manufaktur chip dibatasi, energi dibatasi, terutama batasan TSMC pada chip canggih, kami sebenarnya tidak memiliki cara untuk menarik kecepatan pembangunan secepat itu. Oleh karena itu, TSMC menghalangi akselerasi gelembung.

Selama kapasitas chip TSMC masih terbatas, selama Samsung dan produsen chip lainnya tidak melampaui pangsa pasar mereka, maka pertumbuhan relatif berkelanjutan. Kelihatannya cepat, tetapi masih ada banyak permintaan yang tidak dapat dipenuhi, karena kami tidak membangun cukup cepat. Selama dinamika ini ada, saya pikir tidak ada masalah untuk sementara waktu.

EJ: Ada poin lain, Anda tidak dapat berasumsi permintaan tetap statis, karena tidak akan. Permintaan terkait AI tumbuh secara eksponensial, dan laju pertumbuhannya melebihi produksi pasokan chip ini.

Cara yang dapat saya pikirkan untuk menyangkal teori ini hanya ada dua. Pertama, seseorang secara ajaib meniru ASML (pemasok inti mesin litografi ultraviolet ekstrem global), tiba-tiba muncul banyak pesaing ASML. Bagi yang tidak mengenal ASML dapat memahami: ia memproduksi mesin senilai sekitar 400 juta dolar, TSMC dan semua pabrik chip utama membutuhkan mesin ini. Disebutkan dalam acara bahwa ASML hanya memiliki satu tim di Norwegia yang membuat ini, dan siklusnya sangat panjang, backlog pesanan sudah sekitar 5 tahun.

Kedua, kami menciptakan jenis LLM yang sangat berbeda, yang tidak membutuhkan begitu banyak GPU, juga tidak membutuhkan begitu banyak penyimpanan. Tetapi saat ini kami sama sekali tidak melihat tanda-tanda seperti itu.

Saya melihat berita tentang SK Hynix hari ini. Ini adalah produsen dan pemasok memori utama Nvidia GPU, hampir menjadi pemain teratas di bidang memori AI. Sekarang mungkin sedang menerima penawaran 50 hingga 100 miliar dolar dari Google dan Microsoft, dua perusahaan ingin mengunci pasokan yang akan diproduksi dalam tiga tahun ke depan, untuk membayar peralatan yang dibutuhkan untuk ekspansi kapasitas.

Ini menunjukkan betapa laparnya perusahaan besar ini akan penyimpanan, dan ini hanya sub-segmen dari komponen AI. SK Hynix justru mengatakan: Saya tidak ingin memberi Anda jaminan pasokan, saya akan menaikkan harga saja. Margin operasinya sekitar 70%, hampir tidak masuk akal dalam industri semikonduktor.

Jadi Gavin all-in ada alasannya. Kelihatannya tidak seperti gelembung, mungkin pasar akan bereaksi seperti itu dalam jangka pendek. Saat kami merekam hari ini, membuka portofolio saham, hampir semuanya turun, tetapi itu lebih merupakan reaksi emosional. Sasaran arah dari hal ini adalah: kami hanya akan membutuhkan lebih banyak GPU, lebih banyak chip semikonduktor, dan pasokan tidak cukup, produsen juga tidak cukup.

Portofolio Investasi Gavin

Josh: Kesimpulannya adalah: daya listrik dan wafer. Hanya dua ini. Mereka adalah dua dinding bata, juga dua faktor pembatas, mencegah kami berakselerasi terlalu cepat. Selama daya listrik dan wafer masih berharga, permintaan kuat, pasokan terbatas, ada hari-hari baik di depan.

Jika Anda ingin TLDR dari portofolio Gavin, saya dapat membaca kepemilikan terbesarnya. Sekali lagi, ini bukan saran investasi. Ini adalah apa yang dipegang Gavin, bukan apa yang kami pegang. Saya tidak tahu apakah saham ini akan naik, turun, atau berputar di tempat.

Posisi terbesarnya agak kontra-intuitif, adalah posisi put QQQ. Secara keseluruhan, ia bearish terhadap pasar, ini sangat perlu diperhatikan. Yang kedua adalah Astera Labs, posisi sekitar 7,4%, ticker ALAB. Ketiga adalah Unity, perusahaan perangkat lunak 3D.

Masih banyak lagi di belakang: Ciena (perusahaan peralatan jaringan optik), Micron, Nvidia, Amazon, Lumentum (perusahaan komunikasi optik dan perangkat laser), Alphabet (induk perusahaan Google), Coherent (perusahaan optoelektronik dan material), Roblox (platform permainan), EchoStar (perusahaan komunikasi satelit), Twilio (platform komunikasi awan), Wayfair (perusahaan e-commerce furnitur). Orang ini berinvestasi di segala hal.

Jika Anda tertarik, Anda dapat melihat 13F-nya, kami akan menaruh tautan dalam deskripsi. Tetapi inilah pandangan Gavin, bottleneck ada di daya listrik dan wafer. Selama batasan ini masih ada, pada dasarnya adalah kenaikan satu arah. EJ, bagaimana Anda menyerap informasi ini? Apa yang akan Anda lakukan?

EJ: Sejak 13F Leopold keluar, pasar selalu bergejolak. Saat merekam episode ini, saya semakin menyadari bahwa Gavin seperti Leopold yang lebih tua dan lebih cerdas. Ia sudah lama di industri ini. Mungkin ia tidak memiliki AUM 13 miliar dolar, tetapi saya merasa dalam 10 tahun ke depan ia masih akan ada.

Jika setelah mendengar ini Anda berpikir, saya tidak ingin mengejar perkembangan AI setiap menit, setiap jam, setiap hari, saya hanya ingin menaruh uang di sana, melihat bagaimana ia tumbuh dalam beberapa bulan atau tahun ke depan. Maka portofolio Gavin mungkin sangat referensial. Tentu saja, ini bukan saran investasi.

Ia mengambil pendekatan yang lebih hati-hati, lebih jangka panjang, dan juga lebih berorientasi masa depan. Jika penilaian trennya pada akhirnya terwujud, seperti keberhasilannya menangkap peluang awal di Nvidia dan Cerebras, mungkin ada imbal hasil eksponensial dalam beberapa tahun ke depan. Tetapi semua ini didasarkan pada satu pandangan intinya: kami tidak berada dalam gelembung.

Saya penasaran apakah pendengar setuju. Jelas, kebanyakan orang tidak akan teknis dan mendalam seperti Gavin. Tetapi setelah mendengarkan episode ini, apakah menurut Anda kami berada dalam gelembung? Atau tidak? Apa alasan pendukung dan penentangnya? Apakah ada yang kami lewatkan? Josh, sebelum kita mengakhiri, menurut Anda apakah sekarang gelembung?

Josh: Saya pikir kami tentu berada dalam gelembung. Pertanyaannya adalah, di tahap mana gelembung kita berada, ini masih bisa didiskusikan. Saat ini terlihat lebih seperti tahap awal, jadi semoga terus mempertahankan keadaan ini. Menurut Gavin, selama TSMC terus membatasi kapasitas chip, kami masih baik-baik saja.

Inilah pandangan keseluruhan. Kami telah membicarakan Leopold, keberhasilannya saat ini diukur dalam kuartal; sekarang kami membicarakan Gavin, keberhasilannya diukur dalam beberapa dekade. Banyak orang mungkin memiliki jawaban sendiri yang jatuh di antara keduanya.

Jika Anda menyukai episode ini, jangan lupa bagikan kepada teman. Juga beri tahu kami aset jenis apa yang paling Anda sukai. Mungkin bukan teori tertentu, tetapi kode saham tertentu yang layak kami perhatikan. Saya merasa hal ini menarik, karena semuanya bergerak cepat, baik naik maupun turun, ada banyak volatilitas, juga sangat terlibat. Sampai jumpa besok, selamat pagi.