Ditulis oleh: KarenZ, Foresight News

Tidak semua rantai bisa menjembatani institusi.

Beberapa tahun terakhir, pasar terus membahas "kapan institusi benar-benar akan on-chain". Namun, pertanyaan yang lebih layak diajukan bukanlah apakah institusi akan masuk ke dunia on-chain, melainkan ketika bisnis-bisnis serius seperti obligasi, repo, bagian reksa dana, manajemen agunan, dan penyelesaian antarinstitusi mulai bermigrasi, apakah rantai yang ada saat ini memiliki kemampuan untuk menampungnya.

Target Canton bukanlah memperebutkan lalu lintas rantai umum yang paling ramai. Ia menargetkan tugas yang lebih sempit, dan juga lebih sulit: menjadi lapisan koordinasi alur kerja keuangan institusional. Institusi dapat terus menjalankan aplikasi, buku besar, dan sistem otoritas mereka masing-masing, sambil terhubung ke satu set infrastruktur sinkronisasi bersama ketika melibatkan perdagangan, agunan, dan penyelesaian.

Dengan kata lain, yang diperebutkan Canton bukanlah pintu masuk lalu lintas, melainkan posisi yang lebih mendasar: ketika lembaga keuangan besar benar-benar ingin memindahkan proses inti mereka ke rantai, mereka dapat bekerja sama dalam jaringan yang sama.

Posisi pragmatis ini tidak terlepas dari tim pendiri di belakangnya yang sangat memahami struktur pasar keuangan tradisional. Canton awalnya digerakkan oleh Digital Asset, dan tim intinya telah lama berada di persimpangan antara keuangan tradisional, struktur pasar, sistem perusahaan, dan rekayasa kriptografi.

Pendiri bersama dan CEO Yuval Rooz pernah bekerja di Citadel dan DRW, familiar dengan perdagangan institusional dan struktur pasar; Eric Saraniecki juga berasal dari DRW dan lama terlibat dalam bisnis likuiditas, serta ikut mendirikan Cumberland Mining. Pendiri bersama lainnya, Shaul Kfir, memiliki latar belakang mendalam dalam kriptografi dan sistem terdistribusi, dan merupakan salah satu penulis bersama libsnark (perpustakaan zkSNARK). Manajemen juga mencakup anggota yang telah lama mendalami infrastruktur pasar di institusi seperti JPMorgan Chase.

Mereka yang telah lama berada di pasar keuangan yang sangat terinstitusional ini menyadari bahwa institusi tidak akan bermigrasi hanya karena sebuah rantai memiliki throughput lebih tinggi atau lebih banyak aset. Mereka pertama-tama harus memastikan bahwa infrastruktur baru dapat menangani batasan data, manajemen otoritas, dan tanggung jawab penyelesaian. Yang lebih meyakinkan adalah, penilaian ini sekarang telah mendapatkan tanggapan bersama dari berbagai jenis pelaku pasar keuangan.

Aliansi Langka Raksasa Keuangan: Konsensus Strategis di Balik $8 Miliar

Putaran pendanaan terbaru membuat posisi strategis di balik Canton menjadi lebih jelas.

Pada 11 Juni, badan pengembang Canton, Digital Asset, mengumumkan penyelesaian putaran pendanaan terbaru sebesar $3,55 miliar, dipimpin oleh a16z crypto. Peserta pendanaan mencakup keuangan tradisional dan keuangan on-chain, termasuk Abu Dhabi Investment Authority (melalui anak perusahaan sepenuhnya), Apollo Funds, BNP Paribas, Broadridge, Citadel Securities, CME Ventures, Coinbase Ventures, HSBC, Polychain, S&P Global, SBI Group, dan sejumlah institusi kunci lainnya.

Yang paling patut diperhatikan dari daftar ini bukan hanya jumlah institusi yang banyak, melainkan juga keragaman peran yang cukup kompleks: ada modal berdaulat, manajer aset, bank global, perusahaan infrastruktur pasar, market maker, platform perdagangan, lembaga pemeringkat, dan juga modal kripto asli. Masalah yang mereka perhatikan tidak sepenuhnya sama, tetapi mereka semua melihat nilai bersama tertentu dalam Canton.

Yang lebih krusial, ini bukanlah putaran pendanaan yang berpusat pada ekspektasi token. CEO Digital Asset Yuval Rooz mengatakan kepada The Block, "Banyak pendukung di putaran ini adalah investor baru Canton, yang memperoleh ekuitas, bukan alokasi token, dan banyak dari institusi tersebut juga adalah pengguna potensial Canton."

Menurut Foresight News, jika pendanaan sebelumnya juga dimasukkan, total pendanaan kumulatif Digital Asset telah mencapai sekitar $8,05 miliar.

Pada Juni 2025, Digital Asset memperoleh pendanaan $135 juta yang dipimpin bersama oleh DRW Venture Capital dan Tradeweb Markets, dengan partisipasi dari Citadel Securities, DTCC, Circle Ventures, dll.; pada Desember tahun yang sama, Digital Asset kembali menyelesaikan pendanaan $50 juta, dengan partisipasi dari BNP Paribas, Nasdaq, S&P Global, dll.

Dalam waktu satu tahun, Digital Asset secara berturut-turut mendapatkan dukungan dari berbagai peserta inti keuangan. Ini menunjukkan bahwa daya tarik Canton bukan lagi sekadar narasi teknologi, melainkan telah memasuki anggaran strategis dan perencanaan bisnis lembaga keuangan.

Ini bukanlah daftar biasa yang terdiri dari investor, melainkan sebuah "jaringan bintang utama Wall Street" yang membentang di seluruh infrastruktur pasar global, bank investasi papan atas, lembaga kustodian dan kliring, market maker, lembaga pemeringkat, serta perusahaan stablecoin terkemuka.

Institusi-institusi semacam ini tidak secara alami berada di pihak yang sama: mereka masing-masing memiliki kepentingan sendiri, beberapa bisnis bahkan bersaing langsung, tetapi mereka dapat menemukan titik temu di sekitar Canton. Pemain inti industri keuangan sedang mencapai konsensus strategis, bersama-sama bertaruh pada lapisan koordinasi dasar yang suatu hari nanti dapat memindahkan seluruh hubungan kolaborasi keuangan global ke rantai.

Membongkar Canton: Seluruh Kondisi Operasional yang Dibutuhkan untuk Institusi On-Chain

Sistem keuangan tradisional tidak kekurangan jaringan elektronik, yang kurang adalah satu set landasan bersama yang memungkinkan banyak institusi bekerja sama secara mulus dalam jaringan yang sama, sambil mempertahankan kedaulatan data, batasan otoritas, dan tanggung jawab kepatuhan masing-masing.

Apa yang ingin dilakukan Canton bukanlah membuat keuangan menyesuaikan diri dengan sebuah rantai, melainkan membuat sebuah rantai terlebih dahulu menyesuaikan diri dengan logika operasional keuangan. Jika banyak rantai menjawab "bagaimana aset mengalir", Canton lebih peduli pada apakah transaksi dapat dieksekusi, dikonfirmasi, dan diselesaikan di bawah aturan keuangan yang nyata. Titik tolak ini sangat krusial karena menentukan bahwa semua jalur teknologi dan ekosistem Canton selanjutnya dikembangkan dengan berfokus pada "institusi on-chain". Arsitektur teknologi Canton dirancang tepat untuk mereproduksi dan meningkatkan kondisi operasional keuangan yang kompleks dan berlapis ini di rantai:

Perbedaan lapisan pertama Canton adalah bahwa ia tidak menggunakan "menyalin semua data ke semua node" sebagai prasyarat default, melainkan mengadopsi arsitektur tersegmentasi dan manajemen visibilitas data tingkat sub-transaksi. Apa yang dilihat oleh berbagai pihak yang berpartisipasi bukanlah teks lengkap yang sama dari sebuah transaksi, melainkan bagian dari tampilan transaksi yang relevan dengan hak dan kewajiban mereka sendiri. Secara resmi disebut sebagai sub-transaction privacy, tetapi jika diterjemahkan ke dalam bahasa yang lebih cocok untuk institusi, itu sebenarnya adalah mekanisme pengungkapan selektif bawaan. Signifikansinya bukan hanya "lebih rahasia", melainkan memungkinkan kolaborasi dibangun di atas otorisasi yang presisi: siapa yang seharusnya melihat apa, dan siapa yang tidak seharusnya melihat apa, dibatasi dengan jelas sejak awal desain sistem.

Perbedaan lapisan kedua adalah kontrak pintar Daml dan kontrol otoritas bawaan. Alasan mengapa banyak yang disebut "keuangan on-chain" masih tertahan di lapisan aplikasi luar bukan karena kemampuan ekspresi kontrak yang tidak cukup, melainkan karena aturan yang benar-benar kompleks masih berada di luar rantai. Transaksi keuangan nyata tidak hanya melibatkan transfer aset, tetapi juga mencakup siapa yang memiliki hak menandatangani, hak mengamati, siapa yang dapat melakukan tindakan setelah kondisi tertentu terpenuhi, siapa yang dapat memberikan otorisasi sementara, dan siapa yang harus ikut serta dalam konfirmasi. Nilai Daml terletak pada kemampuannya menuliskan aturan bisnis yang awalnya tersebar di kontrak, proses, sistem, dan sistem backend langsung ke dalam logika kontrak. Dengan demikian, kepatuhan dan tata kelola bukan lagi pemeriksaan setelah fakta, melainkan bagian dari proses eksekusi; manajemen otoritas juga tidak lagi bergantung pada tambalan berlapis di dalam organisasi, melainkan dapat menjadi bagian dari logika aplikasi itu sendiri.

Lapisan berikutnya adalah di mana Canton benar-benar membuat perbedaan. Banyak rantai dapat menyelesaikan transfer aset, tetapi belum tentu dapat menangani masalah yang paling diperhatikan oleh institusi: apakah aset telah dikunci secara efektif, apakah tunai dan sekuritas dapat diselesaikan secara bersamaan, dan apakah proses lintas aplikasi dan lintas institusi dapat terbentuk dalam status yang sama. Bagi pasar keuangan, risiko sering kali tidak muncul pada saat pencocokan, melainkan pada selisih waktu sebelum dan setelah penyelesaian. Terutama dalam skenario repo, pemindahan agunan, penyelesaian delivery-versus-payment (DvP), dan kolaborasi multipihak, begitu pihak-pihak yang bertransaksi melihat status yang tidak konsisten, atau Asset Leg dan Cash Leg tidak dapat diselesaikan secara bersamaan, yang terjadi bukan hanya penundaan, melainkan kegagalan penyelesaian, penggunaan modal tambahan, dan risiko counterparty yang lebih tinggi.

Apa yang disediakan Canton di sini adalah satu set lengkap kemampuan berlapis. Committed Settlement pertama-tama menyelesaikan masalah "apakah aset dapat benar-benar dikendalikan untuk transaksi ini". Menurut Digital Asset, ini pada dasarnya adalah metode yang memanfaatkan Daml untuk dengan cepat membangun efek akun kontrol atau "memo pledges" pada buku besar terdistribusi. Dapat dipahami sebagai penguncian aset yang akan digunakan untuk penyelesaian ke kondisi transaksi tertentu, sehingga tidak dapat digunakan sembarangan sebelum penyelesaian. Langkah ini menangani keterkiriman, mengubah janji penyelesaian lisan menjadi status kendali aset yang dapat diverifikasi dalam sistem.

Di atas dasar itu, atomic settlement menyelesaikan masalah "apakah sekuritas dan pembayaran dapat diselesaikan secara bersamaan", yang lebih mendekati persyaratan inti dari delivery-versus-payment (DvP) dalam keuangan tradisional. Yang dihindari adalah risiko selisih waktu ketika sekuritas telah ditransfer tetapi tunai belum diterima, atau tunai telah dibayarkan tetapi aset belum diselesaikan. Bagi institusi, ini bukan detail teknis, melainkan masalah eksposur kredit dan efisiensi modal. Yang coba dilakukan Canton adalah memampatkan Asset Leg dan Cash Leg ke dalam satu tindakan penyelesaian yang tidak dapat dipisahkan dan dapat diverifikasi, sehingga pengiriman dan pembayaran secara logika dapat terjadi secara bersamaan.

Jika dua hal sebelumnya menyelesaikan logika penguncian dan penyelesaian di dalam satu transaksi, maka Global Synchronizer menyelesaikan bagaimana logika-logika ini dapat tetap terbentuk secara sinkron di antara aplikasi, pihak yang berpartisipasi, dan subjaringan yang berbeda. Karena Canton bukanlah sebuah buku besar tunggal yang menampung semua bisnis, melainkan sebuah jaringan yang terdiri dari banyak aplikasi dan subjaringan. Peran Global Synchronizer adalah menyediakan kemampuan koordinasi dasar untuk sinkronisasi lintas aplikasi dan lintas jaringan ini, memungkinkan transaksi atomik dan alur kerja gabungan terbentuk dalam ruang lingkup yang lebih luas, sambil mempertahankan kontrol visibilitas data dan batasan tata kelola masing-masing.

Namun, sebuah lapisan infrastruktur publik yang dapat mengoordinasikan transaksi juga perlu menjawab pertanyaan lain: ketika verifikasi, sinkronisasi, dan penyelesaian lintas aplikasi terus terjadi, siapa yang menanggung biayanya, dan siapa yang mendapatkan imbalan karena menyediakan layanan?

Ekonomi Infrastruktur: Bagaimana Memahami Fungsi Inti Canton Coin?

Canton Coin (CC) adalah jawaban terinstitusionalisasi terhadap masalah ini. Dari perspektif ekonomi infrastruktur, CC di sini berperan sebagai jangkar ekonomi dari jaringan koordinasi bawaan mereka, membangun mekanisme pembayaran dan insentif yang berkelanjutan untuk Global Synchronizer.

Canton menghadapi aliran aset, perdagangan, dan penyelesaian antarlembaga keuangan, membutuhkan pihak yang menjalankan node validasi, memelihara infrastruktur sinkronisasi, serta aplikasi dan pengguna yang terus membawa aktivitas transaksi nyata. CC adalah media ekonomi yang menghubungkan para peserta ini.

Fungsi paling langsung CC adalah membayar biaya penggunaan jaringan. Sebelum mengajukan transaksi di Global Synchronizer, node validasi perlu mengonversi CC menjadi traffic credits yang tidak dapat dialihkan, untuk mengonsumsi sumber daya jaringan yang diperlukan oleh transaksi. Ketika skala transaksi lebih besar, perhitungan lebih kompleks, atau permintaan jaringan lebih tinggi, biaya juga dapat meningkat. Bagi pihak aplikasi dan pengguna institusional, CC karena itu lebih mendekati biaya infrastruktur: menggunakan kemampuan sinkronisasi, penyelesaian, dan transfer aset jaringan memerlukan biaya yang sesuai.

Sementara itu, CC juga adalah alat insentif untuk mempertahankan operasi infrastruktur. Node validasi, Super Validators, penyedia aplikasi, dan pihak yang membawa utilitas jaringan dapat memperoleh hadiah berdasarkan kontribusi. Pihak resmi menekankan bahwa CC tidak memiliki pra-penambangan dan alokasi VC, token yang beredar berasal dari kontribusi jaringan nyata. Ini berarti logika penerbitan CC berusaha mendistribusikan pendapatan kepada peserta yang menyediakan layanan validasi, sinkronisasi, dan aplikasi, serta mendorong aktivitas transaksi nyata.

Desain kunci lain dari CC adalah mekanisme burn-and-mint: biaya yang dihasilkan pengguna dari penggunaan infrastruktur publik akan dihancurkan, sementara CC baru dicetak secara bertahap berdasarkan utilitas yang disediakan oleh peserta. Mekanisme ini berusaha menciptakan keseimbangan dinamis antara pasokan infrastruktur dan permintaan penggunaan nyata, menghubungkan ekonomi token dengan tingkat adopsi jaringan.

</p

Keunikan Canton juga terletak pada fakta bahwa CC melayani jaringan keuangan yang menekankan privasi dan interoperabilitas. Saldo dan informasi transfer CC secara default tidak akan dipublikasikan secara luas seperti aset di banyak rantai publik, tetapi biaya dan distribusi hadiah dapat memberikan jendela untuk mengamati aktivitas ekonomi jaringan. Oleh karena itu, memahami inti CC harus dilihat sebagai alat penetapan harga, insentif, dan tata kelola untuk infrastruktur keuangan Canton: ia menanggung biaya operasi jaringan, dan juga membantu lapisan sinkronisasi publik terus mendapatkan sumber daya pembangunan dan pemeliharaan.

Tentu saja, keberhasilan mekanisme ini tidak hanya bergantung pada kelengkapan desain, tetapi juga apakah jaringan telah menghasilkan penggunaan nyata: apakah sudah cukup banyak institusi yang terhubung? Apakah sudah ada aliran aset dan transaksi yang terukur?

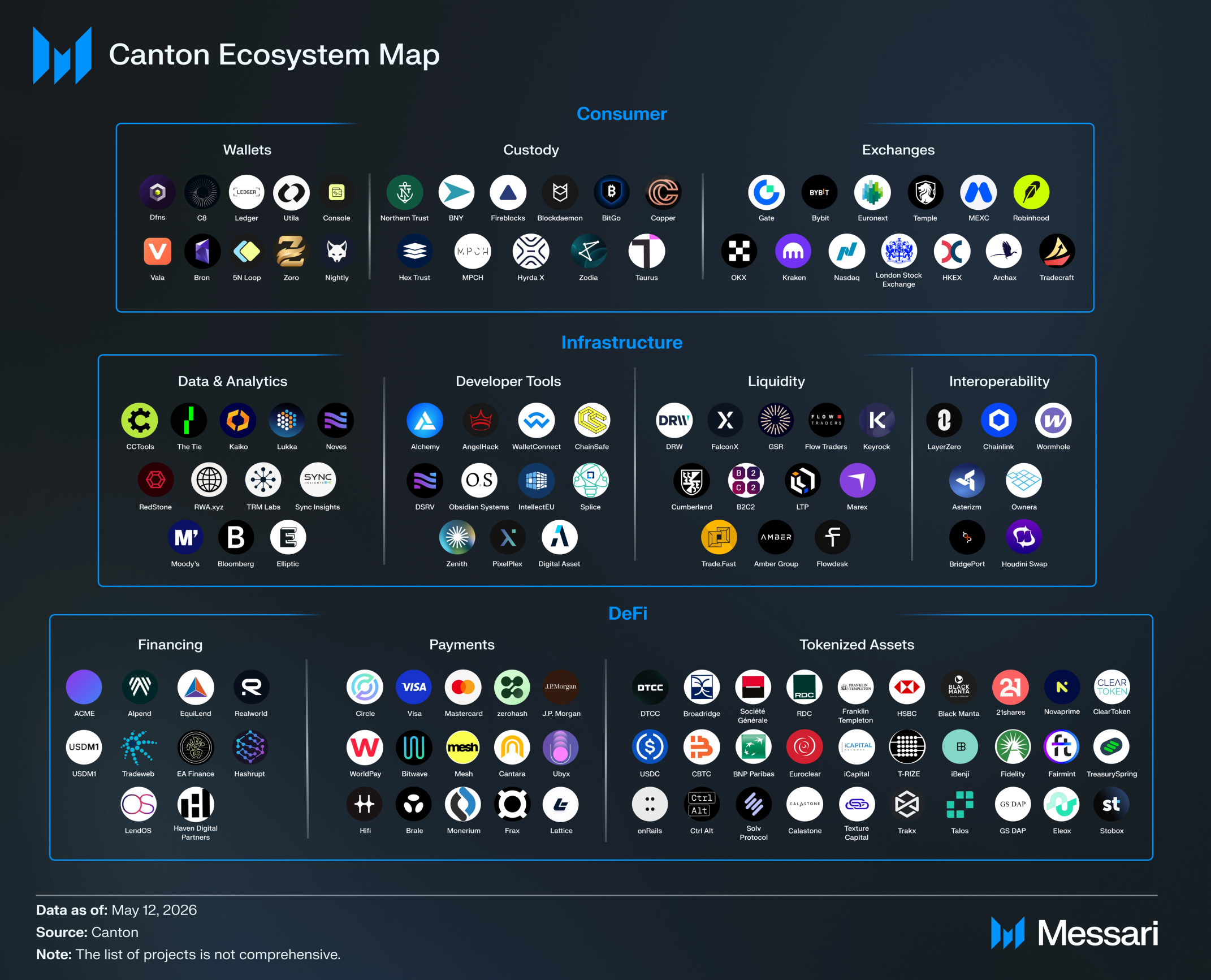

Lanskap Ekosistem: Efek Jaringan dalam Data Nyata

Untuk memahami efek jaringan Canton, data adalah mikroskop terbaik. Di sisi ekosistem Canton, dari infrastruktur pasar seperti DTCC dan Tradeweb, hingga bank dengan kepentingan sistemik global (G-SIBs) seperti Goldman Sachs dan JPMorgan Chase, hingga Visa, Moody's, dan Franklin Templeton, matriks yang membentang di banyak peran dan saling terhubung ini berarti bahwa Canton membentuk bukan sekadar percobaan titik tunggal, melainkan sebuah konsorsium institusional yang terkumpul di seluruh rantai. Situs web ekosistem Canton menunjukkan bahwa saat ini sudah ada 297 mitra.

Sumber: Messari (statistik per 12 Mei 2026)

Sementara itu, keaktifan tingkat jaringan dan lalu lintas bisnis nyata juga mulai bergerak dari "proof-of-concept" menuju volume penuh. Menurut data The Tie, saat ini ada 762 validator aktif di jaringan Canton. Selain itu, data yang diungkapkan Canton pada November 2025 menunjukkan bahwa Canton Coin memproses lebih dari 15 juta aliran transaksi per bulan, dan menampung lebih dari $6 triliun aset tokenisasi serta lebih dari $350 miliar perdagangan repo obligasi pemerintah AS harian.

Data nyata ini membuktikan bahwa Canton sedang membentuk lapisan landasan kolaborasi yang dapat diandalkan oleh banyak peran pasar kunci bersama-sama.

Pertanyaan selanjutnya adalah: ketika rel semacam ini mulai terbentuk dalam skala, bagaimana hal itu akan mengubah efisiensi penggunaan aset dan cara pergerakannya? Dan bagaimana dampaknya akan ditransmisikan ke rantai?

Pelebaran Rel Institusional, Apa yang Akan Terjadi pada Likuiditas On-Chain?

Canton pertama-tama menyentuh friksi likuiditas yang telah lama ada di dalam alur kerja institusional: di mana aset diamanatkan, apakah dapat dipindahkan dengan cepat ketika dibutuhkan; sebelum agunan masuk ke pembiayaan lain, berapa banyak lapisan konfirmasi, rekonsiliasi, dan persetujuan otorisasi yang harus dilalui; apakah pengiriman sekuritas dan pembayaran dana dapat diselesaikan secara bersamaan dalam proses yang sama.

Dampak ini lebih banyak akan ditransmisikan ke pasar keuangan on-chain yang lebih luas dengan cara tidak langsung. Canton pertama-tama meningkatkan efisiensi pemindahan aset internal institusi, pembiayaan agunan, dan penyelesaian, memungkinkan lebih banyak obligasi, bagian reksa dana, dan instrumen simpanan memiliki kondisi operasional on-chain. Mereka belum tentu langsung masuk ke protokol terbuka, tetapi akan mendorong infrastruktur seperti kustodian, stablecoin, antarmuka kepatuhan, dan penyelesaian lintas jaringan untuk matang lebih cepat.

Ketika skala aset institusional on-chain bertambah, market maker, penerbit aset, dan lembaga jasa keuangan akan lebih termotivasi untuk membangun saluran yang menghubungkan pasar berbeda. Sebagian dana dan permintaan kemudian dapat mengalir ke skenario on-chain yang lebih terbuka melalui stablecoin patuh, tunai tokenisasi, produk penghasil pendapatan, atau bentuk agunan yang dapat digabungkan.

Ini masih merupakan proses jangka panjang, di tengah jalan akan dibatasi oleh batasan regulasi, preferensi risiko institusi, keteralihan aset, keamanan lintas rantai, kedalaman pasar, dan kematangan antarmuka kepatuhan. Oleh karena itu, dampak Canton terhadap DeFi publik atau pasar on-chain yang lebih luas sebaiknya tidak dipahami sebagai injeksi likuiditas langsung, melainkan lebih seperti memperluas kolam aset institusional yang dapat di-on-chain, dan menyediakan kondisi infrastruktur yang lebih matang untuk koneksi pasar di masa depan.

Kesimpulan

Logika pembangunan kebanyakan rantai adalah "selesaikan keterbukaan terlebih dahulu, kemudian tambahkan tatanan"; sedangkan urutan penerimaan lembaga keuangan tradisional justru sebaliknya—mereka harus melihat tatanan yang kokoh terlebih dahulu, baru akan menerima keterbukaan yang lebih luas.

Alasan Canton sangat penting adalah karena ia meninggalkan persaingan di lautan merah rantai publik terbuka, dan lebih memilih untuk menyediakan satu set "landasan tatanan" yang dapat ditempatkan dengan aman dan dapat saling terhubung antarlembaga untuk bagian aktivitas keuangan inti yang paling serius dan paling menuntut koordinasi di dunia.

Apa yang benar-benar diperebutkannya adalah lapisan koordinasi infrastruktur keuangan yang paling sulit digantikan di era institusi on-chain yang akan datang.