Ditulis oleh: Liam 'Akiba' Wright

Diterjemahkan oleh: Saoirse, Foresight News

Poin-poin Penting

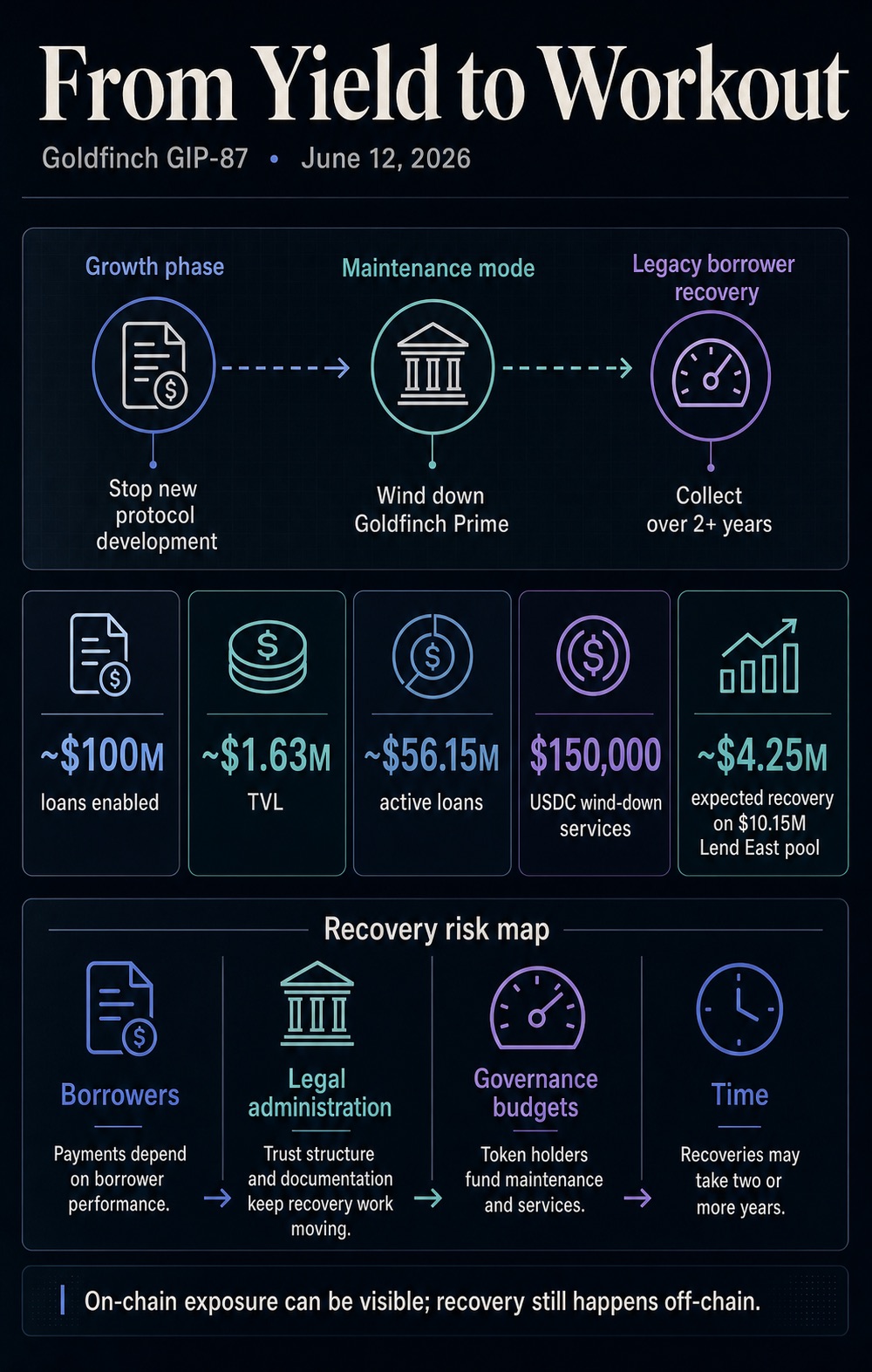

- Proposal tata kelola GIP-87 berencana menghentikan semua pengembangan fitur baru, menutup produk inti Goldfinch Prime, dan mengalokasikan 150.000 USDC untuk pekerjaan pemulihan aset selanjutnya.

- Proposal ini memiliki signifikansi besar: protokol masih memiliki banyak pinjaman yang belum diselesaikan, nilai platform saat ini sepenuhnya bergantung pada eksekusi pembayaran kembali, layanan pasca-pinjaman, dan kondisi pembayaran nyata oleh peminjam.

- Komunitas tata kelola belum memberikan suara untuk menyetujui skema likuidasi, detail kunci seperti struktur perwalian, akses backend pengguna, dan ketentuan penanganan aset bermasalah belum ditentukan.

Goldfinch adalah platform pinjaman kripto yang model bisnisnya menghubungkan dana investor kripto dengan peminjam entitas offline. Kini, euforia ekspansi pinjaman telah mereda, platform ini secara nyata menunjukkan risiko besar yang tersembunyi di industri: ketika pertumbuhan bisnis mandek, masalah paling sulit untuk diatasi adalah menagih piutang dari peminjam offline.

Proposal GIP-87 yang dirilis pada 12 Juni merencanakan hal berikut: mengakhiri semua pengembangan fitur baru protokol, menutup produk andalan Goldfinch Prime, mempertahankan akses login backend untuk pengguna lama, membangun kerangka hukum perwalian di Amerika Serikat, serta membayar 150.000 USDC kepada tim pengembang mitra Warbler Labs sebagai imbalan jasa likuidasi lengkap.

Hingga artikel ini ditulis, proposal ini masih dalam tahap tinjauan tata kelola komunitas. Diskusi publik akan berlangsung hingga 20 Juni, dan hasil persetujuan atau penolakan melalui pemungutan suara belum diumumkan secara resmi. Namun, kejadian ini mengirimkan sinyal yang jelas ke seluruh industri: bisnis kredit privat ter-tokenisasi akan berpindah dari fase pertumbuhan dengan pendapatan stabil, memasuki fase penyelesaian berupa restrukturisasi utang dan penagihan piutang macet, dengan pinjaman pokok yang tersisa akan terus bertahan.

Bagi Goldfinch sendiri, seluruh pekerjaan platform di fase selanjutnya akan berfokus pada empat tantangan utama: pemulihan tunggakan dari peminjam yang tersisa, penurunan kualitas aset di beberapa pool dana peminjam, biaya operasional pasca-pinjaman yang terus muncul, serta siklus realisasi klaim yang panjang.

Perubahan fokus bisnis yang total ini mengubah kredit privat terdesentralisasi dari produk investasi yang mengandalkan akses mudah dan imbal hasil tinggi, menjadi uji tekanan penanganan piutang macet. Bagi investor biasa, berbagai protokol pinjaman, dan semua platform pinjaman RWA, pertanyaan inti pun muncul: begitu pertumbuhan volume pinjaman berhenti, dapatkah sistem utuh platform—mulai dari kontrol risiko sebelum pinjaman, penanganan wanprestasi, hingga penagihan tunggakan—beroperasi dengan normal?

Dari Ekspansi Skala ke Penanganan Piutang Macet

Dokumen proposal menunjukkan, protokol Goldfinch secara kumulatif telah memfasilitasi sekitar $100 juta pinjaman entitas, tetapi beberapa pool dana peminjam mengalami masalah kualitas aset yang serius. Sesuai rencana, protokol akan masuk ke status pemeliharaan operasional, tidak lagi mengalokasikan dana untuk pengembangan fitur baru, dan semua sumber daya operasional difokuskan untuk menagih tunggakan dari peminjam historis.

Logika operasi bisnis penagihan sangat berbeda dengan bisnis pemberian pinjaman di depan: pemberian pinjaman baru mengejar kecepatan persetujuan, cakupan saluran, dan efisiensi penggalangan dana; pemulihan tunggakan sangat bergantung pada bukti tertulis lengkap, waktu yang cukup, sarana penagihan hukum, pemantauan berkelanjutan terhadap peminjam, serta kejelasan mengenai pihak yang menanggung biaya penagihan. Goldfinch sekarang setara dengan membangun saluran penanganan piutang macet yang terbuka untuk semua pemegang token, untuk sekumpulan aset kredit privat yang tersisa.

Data terbaru yang dipublikasikan menunjukkan, pada 23 Juni, total nilai aset terkunci on-chain Goldfinch hanya $1,63 juta, tetapi skala pinjaman aktif yang belum diselesaikan platform jauh melebihi angka tersebut. Data spesifik berfluktuasi real-time, tetapi kontradiksi intinya jelas: eksposur risiko kredit yang sebenarnya ditanggung protokol jauh lebih besar daripada likuiditas dana yang tersisa di on-chain saat ini.

Aturan statistik industri secara default tidak memasukkan pinjaman yang belum diselesaikan ke dalam total nilai terkunci, sehingga kedua set data mencerminkan dua dimensi berbeda dari risiko yang sama: total nilai terkunci hanya mencerminkan volume dana DeFi yang lemah saat ini, sedangkan pinjaman aktif mewakili sejumlah besar klaim yang masih perlu dipantau, dipelihara, atau ditagih secara terus-menerus.

Gambar ini menginterpretasi Proposal GIP-87 Goldfinch: proyek akan menghentikan pengembangan fitur baru, menutup Goldfinch Prime, masuk ke fase pemeliharaan, menghabiskan lebih dari dua tahun untuk menagih $56,15 juta pinjaman yang tersisa, mengungkapkan bahwa kredit RWA hanya transparan pada tokenisasi klaim, namun pembayaran kembali sepenuhnya bergantung pada peminjam offline, hukum, dana tata kelola, dan siklus yang panjang.

Panel data platform pinjaman akan terus menunjukkan perbedaan besar antara total nilai terkunci dan pinjaman yang tersisa, di mana kedua indikator tersebut sesuai dengan bagian sistem yang berbeda. Total nilai terkunci mewakili dana menganggur yang saat ini disimpan di dalam protokol; pinjaman aktif adalah eksposur kredit yang perlu terus dioperasikan, direstrukturisasi, atau ditagih. Perbedaan besar yang terus-menerus antara keduanya dengan jelas menunjukkan: tanggung jawab dan biaya terkait penagihan pinjaman akan bertahan lama setelah periode pertumbuhan platform berakhir.

Perbedaan inilah yang membuat kredit privat ter-tokenisasi melepaskan kulit luar produk DeFi berlikuiditas tinggi, dan pada dasarnya menjadi wadah layanan penagihan kredit privat yang terbuka untuk umum.

Dokumen pengungkapan risiko platform sebelumnya telah mengisyaratkan potensi masalah semacam ini: dokumen terkait pool dana senior dengan jelas memperingatkan bahwa jika peminjam menolak membayar, peserta akan mengalami kerugian pokok; jika cadangan USDC dalam pool dana tidak mencukupi, investor juga akan menghadapi pembatasan likuiditas dimana aset mereka tidak dapat ditarik tepat waktu.

Rencana likuidasi kali ini mengubah risiko produk umum di atas kertas menjadi masalah praktis yang perlu dilaksanakan oleh tata kelola komunitas: berapa banyak dana operasional yang harus dialokasikan, siapa yang bertanggung jawab atas pekerjaan penagihan, bagaimana pengguna lama mempertahankan akses login sistem, dan struktur hukum apa yang digunakan untuk menangani klaim tunggakan peminjam.

Kasus pool dana peminjam Lend East sebelumnya, telah mengonkretkan risiko-risiko ini. Pengumuman forum komunitas pada April 2024 menunjukkan, pool dana senilai $10,15 juta ini diperkirakan hanya dapat dipulihkan sebesar $4,25 juta, yang berarti investor akan menghadapi kekurangan pokok yang besar.

Data ini hanyalah perkiraan jumlah pembayaran kembali pada saat pengumuman dirilis, bukan hasil penanganan akhir yang sebenarnya, tetapi cukup untuk menggambarkan bahwa pemulihan piutang macet kredit privat adalah permainan panjang yang penuh dengan kerugian pokok, negosiasi multi-putaran, dan gugatan hukum, bukan sekadar saldo angka sederhana di panel data.

Ini juga merupakan titik konflik inti antara kredit privat terdesentralisasi dan kredit privat tradisional: blockchain dapat membuat posisi klaim, peredaran token, dan aktivitas bisnis protokol jelas dan dapat dilacak, tetapi apakah pinjaman akhirnya dapat dibayar kembali, tetap bergantung pada kemauan peminjam offline untuk memenuhi kewajiban, manajemen pasca-pinjaman yang profesional, dokumen kepatuhan yang lengkap, serta saluran penagihan hukum setelah terjadi wanprestasi.

Mekanisme Tata Kelola Menjadi Bagian dari Proses Kontrol Risiko Kredit

Dibandingkan dengan skala pemberian pinjaman Goldfinch yang mencapai ratusan juta dolar, imbalan likuidasi 150.000 USDC yang dialokasikan untuk Warbler Labs tidak terlalu tinggi, namun biaya tersembunyi dari penagihan piutang macet ini diletakkan di atas meja. Pada fase ekspansi bisnis, anggaran tata kelola komunitas biasanya digunakan untuk pengembangan produk, insentif pengguna, integrasi lintas rantai, dan perluasan pasar baru.

Setelah memasuki fase likuidasi, dana tata kelola harus digunakan untuk mempertahankan operasi sistem, memastikan backend pengguna berfungsi normal, menangani pekerjaan administratif hukum, sekaligus menutupi biaya tenaga kerja yang timbul dari pemantauan tunggakan yang tersisa.

Ini secara langsung mengubah konten inti keputusan pemungutan suara oleh pemegang token: mereka tidak lagi memutuskan rencana ekspansi ekosistem, tetapi menilai bagaimana aset kredit yang tersisa di platform harus terus dioperasikan setelah semua dana pertumbuhan ditarik.

Rencana dalam proposal untuk membangun struktur perwalian AS dan mempertahankan akses login pengguna lama, keduanya mengarah pada tahap operasional yang sama: platform harus mempertahankan kemampuan operasional dasar untuk mendukung bisnis pembayaran kembali dan penagihan, sekaligus memotong semua bisnis tambahan baru yang tidak terkait dengan pinjaman yang tersisa.

Bagi semua platform pinjaman RWA, kejadian ini membawa pelajaran yang sulit dihindari: platform kredit privat ter-tokenisasi tidak bisa hanya membuktikan kemampuan mereka dalam memberikan pinjaman dan mendapatkan nasabah, tetapi juga harus membangun mekanisme seleksi peminjam yang matang, aturan pengungkapan informasi yang standar, proses penanganan piutang macet yang mapan, insentif penagihan yang berkelanjutan, serta sistem kontrol tata kelola pendukung.

Jika ada kelemahan dalam salah satu mata rantai di atas, blockchain hanya akan menampilkan kerugian aset secara transparan, tetapi tidak akan menyederhanakan proses pemulihan tunggakan.

Laporan CryptoSlate sebelumnya telah mencakup informasi terkait aspek pertumbuhan di jalur ini: ada lembaga kredit privat yang menggunakan kecerdasan buatan untuk mengompres persetujuan berbasis kertas yang memakan waktu berbulan-bulan menjadi pinjaman satu hari di on-chain; industri secara umum mendiskusikan bagaimana aset ter-tokenisasi dapat menyesuaikan batasan komposabilitas DeFi.

Dan proposal Goldfinch ini, melengkapi bagian kedua yang sengaja dihindari oleh semua narasi ekspansi: model bisnis pemberian pinjaman cepat, harus dilengkapi dengan mekanisme yang dapat diandalkan untuk menangani berbagai masalah seperti keterlambatan pembayaran, tunggakan, dan sengketa utang.

Kontras yang mencolok ini juga menyoroti nilai penelitian dari kasus Goldfinch. Proposal tata kelola ini secara lengkap menunjukkan perubahan logika operasional seluruh bisnis kredit setelah euforia pemberian pinjaman mereda; tentu saja, melihat seluruh jalur, permintaan pasar keseluruhan untuk pinjaman RWA jauh melampaui satu proyek Goldfinch ini.

Meskipun klaim telah didaftarkan di on-chain, proses pemulihan tunggakan tetap bergantung pada pemenuhan kewajiban peminjam offline, proses hukum, bukti tertulis, serta pekerjaan penanganan manual yang terus didukung oleh anggaran tata kelola.

Kemampuan Inti yang Harus Dibuktikan Selanjutnya oleh Platform Pinjaman RWA

Goldfinch hanyalah satu kasus di jalur kredit privat ter-tokenisasi. Data dari platform data DeFi DefiLlama menunjukkan, total nilai terkunci dan skala pinjaman aktif on-chain di seluruh jalur pinjaman RWA jauh lebih besar daripada volume Goldfinch saat ini, dan permintaan keseluruhan jalur tidak dapat didefinisikan hanya berdasarkan satu protokol yang memasuki fase pemeliharaan.

Namun, kejadian ini memberikan kesimpulan industri yang sangat bernilai referensi: jalur kredit privat ter-tokenisasi secara bersamaan memiliki dua siklus pasar yang benar-benar terpisah. Siklus pertama adalah fase penempatan dana: modal terus masuk, pasar ramai membicarakan imbal hasil tahunan, dengan token yang diperdagangkan bebas di pasar sekunder; siklus kedua akan datang bertahun-tahun kemudian: peminjam tidak dapat memenuhi kewajiban tepat waktu, siklus pemulihan tunggakan memanjang, tata kelola komunitas perlu terus mengalokasikan dana untuk mempertahankan operasi seluruh sistem penagihan.

Ini juga membuat Goldfinch bukan hanya sebuah protokol DeFi, tetapi lebih seperti instrumen investasi kelas penanganan piutang macet. Nilainya di masa depan tidak lagi bergantung pada iterasi fitur baru, tetapi pada jumlah pembayaran aktual peminjam, operasi penagihan yang terstandarisasi, serta apakah struktur perwalian baru dapat mempertahankan kemampuan operasional yang cukup untuk menarik kembali seluruh klaim yang tersisa.

Selanjutnya, pasar akan melacak beberapa sinyal kunci:

- Apakah tata kelola komunitas secara resmi menyetujui proposal likuidasi GIP-87, memutuskan roadmap operasional selanjutnya;

- Pengumuman dari lembaga perwalian baru dan pengelola penanganan aset, untuk menilai apakah pekerjaan penagihan telah membentuk proses yang stabil;

- Pengumuman progres pembayaran peminjam, untuk memastikan apakah klaim yang tersisa dapat dikonversi menjadi pembayaran kembali tunai nyata, atau terjebak dalam kebuntuan negosiasi jangka panjang;

- Bagaimana semua platform pinjaman RWA lainnya menyempurnakan aturan pengungkapan aset yang terlambat, menyimpan dana operasional penagihan, serta bagaimana melindungi hak investor setelah atribut pendapatan produk kredit menghilang.

Kasus Goldfinch secara gamblang menunjukkan dilema inti penanganan piutang macet: kredit privat on-chain hanya dapat menyederhanakan pelacakan dan statistik eksposur risiko, tetapi pemulihan tunggakan selalu dibatasi oleh peminjam offline, proses hukum, anggaran tata kelola, dan siklus waktu yang panjang.

Promosi imbal hasil tinggi dapat menarik sejumlah besar dana masuk, sedangkan fase penanganan piutang macet, barulah dapat benar-benar menguji kualitas aset kredit dasar apakah dapat diandalkan.