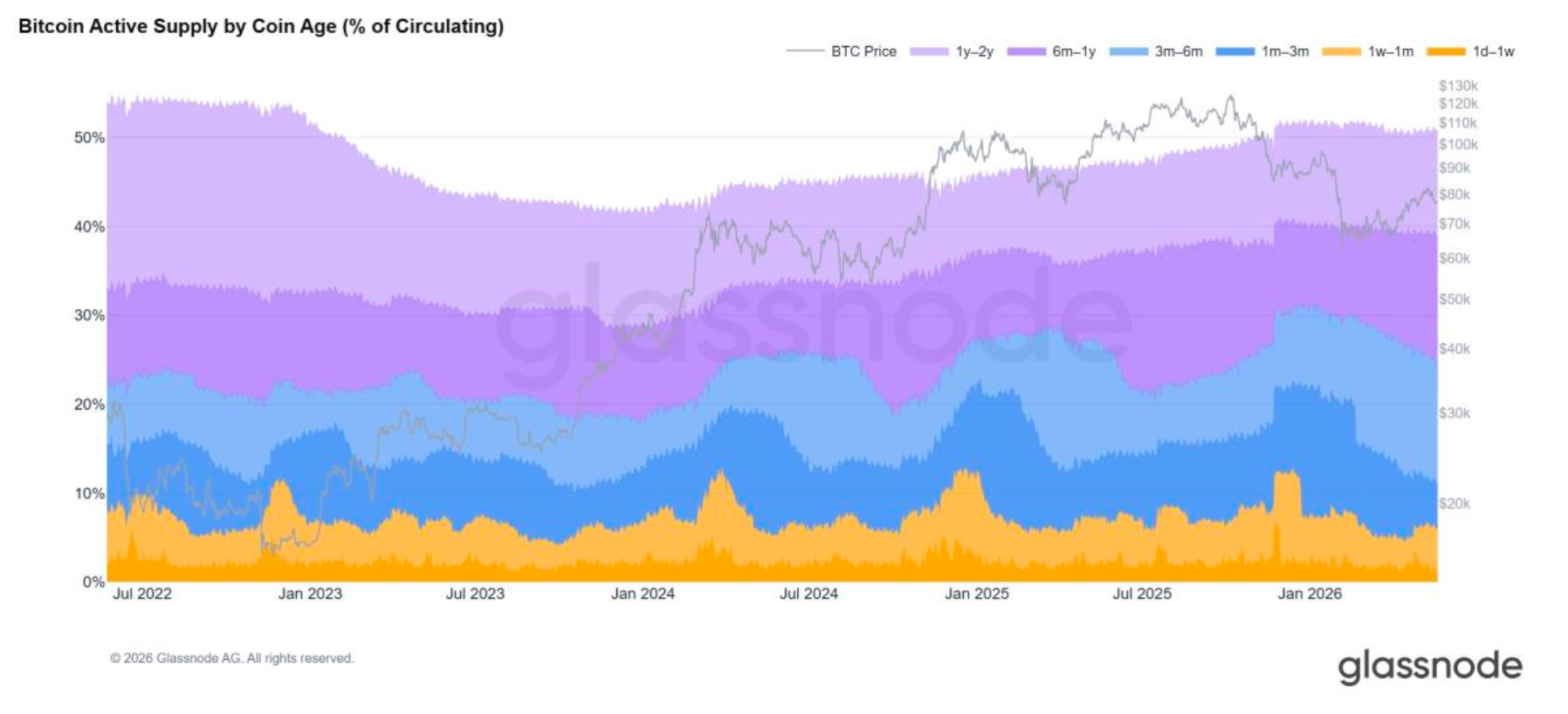

Fase saat ini dari pasar aset digital ditandai oleh sinyal on-chain yang jelas. Saat Bitcoin mencapai puncak siklus pada akhir 2025, Pemegang Jangka Panjang mulai mendistribusikan keuntungan mereka – sebuah redistribusi pasokan yang terukur dari pemegang berpengalaman ke peserta pasar yang lebih baru. Persediaan Aktif meningkat menjadi 37% dari BTC pada Q4 2025, sementara persediaan yang tidak aktif dalam waktu lama menurun secara moderat.

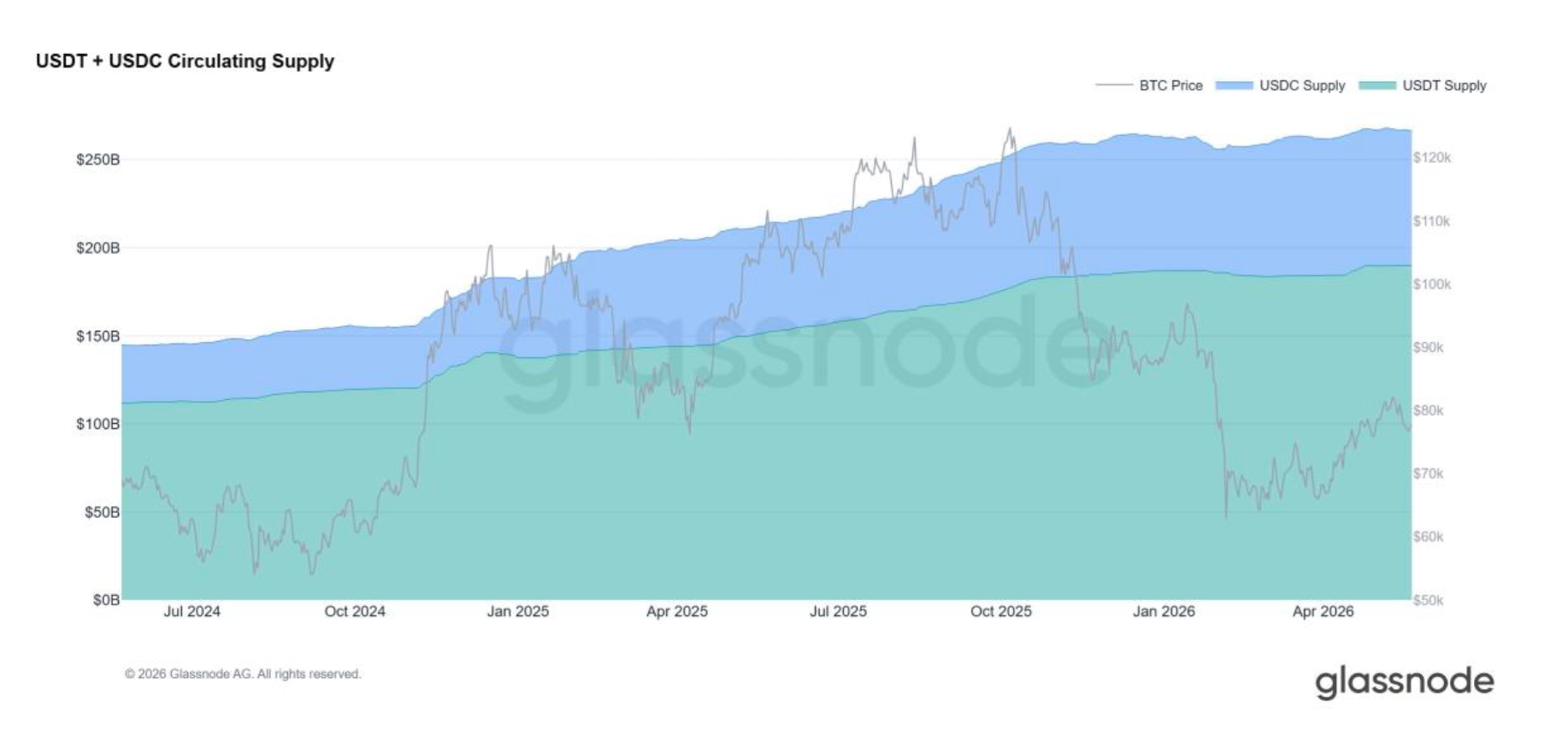

Melalui koreksi Q1 2026, gambaran menjadi lebih tajam: total kapitalisasi pasar crypto (tidak termasuk stablecoin) turun sekitar 18%, namun pasokan stablecoin tumbuh dari $308B menjadi $318B. Modal tidak meninggalkan pasar crypto – modal berotasi ke instrumen mirip kas sembari menunggu sinyal yang lebih jelas.

Beginilah rupa kematangan siklus kekayaan dalam data. Akumulator awal merealisasikan modal yang signifikan. Kohort baru pembeli - institusional, korporat, dan semakin banyak kekayaan tradisional - melangkah masuk ke dalam pasokan tersebut. Hasilnya adalah serah terima kekayaan crypto yang paling konkret antar kohort yang pernah disaksikan oleh kelas aset ini, dan ini terjadi pada saat yang sama ketika infrastruktur perbankan swasta akhirnya mulai serius terlibat dengan aset digital.

Bagi bank swasta dan manajer kekayaan, ini mewakili peluang struktural. HNI yang merealisasikan keuntungan tidak keluar dari kelas aset - mereka mencari diversifikasi, mengelola likuiditas, dan mengakses seluruh rangkaian manajemen kekayaan: ekuitas, pendapatan tetap, pasar privat, pinjaman, perencanaan suksesi. Dinamika ini juga bergerak ke arah sebaliknya. Seiring bank menjadi lebih terbuka kepada klien crypto-native, mereka membawa modal baru dan pembeli baru ke dalam aset digital, memperdalam basis permintaan institusional yang telah menyerap bagian rekor dari distribusi Pemegang Jangka Panjang. Arus berjalan dua arah.

Namun, kendalanya adalah operasional. Pergerakan kekayaan yang efektif antara aset digital dan sistem perbankan bergantung pada satu hal: provenans kekayaan yang transparan dan dapat diaudit.

Kepatuhan adalah Lapisan Operasional

Bank swasta awalnya tidak dibangun untuk klien yang riwayat kekayaannya terutama berada di ledger publik. Bahkan HNI crypto-native yang canggih dan sepenuhnya sah sering mengalami gesekan onboarding, permintaan informasi berulang, atau penundaan berkepanjangan karena institusi mencari visibilitas yang jelas tentang asal usul dan legitimasi aset digital. Untuk mengatasi ini - dan untuk memungkinkan nilai bergerak dalam dua arah antara kekayaan crypto dan keuangan tradisional – Glassnode memisahkan Cense pada tahun 2023.

Menurut Michiel Hoogenboom, Chief Commercial Officer di Cense, masalahnya adalah struktural daripada prosedural. "Ini melampaui ketidaknyamanan kepatuhan - ini adalah masalah manajemen kekayaan. Ketika kekayaan crypto tidak dapat memasuki sistem perbankan dengan bersih, klien tetap terkonsentrasi dalam satu kelas aset dan tidak dapat menggunakan modal seefisien yang seharusnya diizinkan oleh profil kekayaan secara keseluruhan. Gesekan yang sama juga menghalangi arus balik - klien perbankan yang ingin mengalokasikan ke aset digital tidak dapat melakukannya melalui institusi tepercaya mereka."

Cense memanfaatkan fondasi analitik on-chain yang sama yang mendorong intelijen pasar institusional Glassnode, diterapkan pada tingkat klien. Diterjemahkan ke dalam konteks manajemen kekayaan, ketelitian itu menghasilkan dokumentasi yang dapat diaudit dan siap bank tentang riwayat kekayaan digital, titik masuk yang lebih bersih ke perbankan swasta, dan jalur kredibel bagi modal tradisional untuk bergerak ke arah sebaliknya.

Manfaat Mengalir ke Dua Arah

Begitu kekayaan crypto menjadi dapat di-bank, keunggulan berlipat ganda di kedua sisi.

HNI mendapatkan kemampuan untuk melakukan diversifikasi melampaui aset digital, mengakses peluang investasi yang lebih luas, mengelola likuiditas di portofolio tradisional dan crypto, dan membuka dimensi operasional kekayaan pribadi - pinjaman, solusi terstruktur, suksesi. Bank swasta, pada gilirannya, mendapatkan akses ke basis simpanan berkualitas tinggi yang patuh dan saluran yang tahan lama untuk pertumbuhan AUM jangka panjang.

Latar belakang institusional memperkuat logika ini. Pasar aset digital memasuki 2026 dengan pijakan yang lebih kuat setelah deleveraging tahun lalu, dengan Bitcoin mempertahankan kepemimpinan struktural. Q2 2026 menambah nuansa: 82% institusi yang disurvei kini menempatkan pasar dalam fase bear atau akhir-bear, naik dari 31% pada Desember - namun rotasi ke stablecoin dan pemulihan open interest derivatif BTC, khususnya perpetuals, menunjuk pada pembangunan kembali selera risiko di dalam kelas aset. Alokator institusional sedang memposisikan ulang, bukan menarik diri.

"Kekayaan crypto menjadi jauh lebih berharga ketika sepenuhnya dapat di-bank. Begitu klien memiliki rute bersih ke perbankan swasta, mereka dapat melakukan diversifikasi melampaui crypto, mengakses peluang investasi yang lebih luas, dan mengelola likuiditas di aset digital dan tradisional. Dan begitu bank memiliki rute bersih untuk onboarding kekayaan crypto-native, modal juga mulai bergerak ke arah sebaliknya."

- Michiel Hoogenboom, Cense

Melihat ke Depan: Kekayaan Konvergen

Tahun-tahun mendatang kemungkinan akan lebih ditentukan oleh "crypto versus keuangan tradisional" dan lebih pada konvergensi keduanya - lanskap kekayaan di mana HNI memegang campuran crypto, ekuitas, pendapatan tetap, pasar privat, dan kas, dan di mana institusi dilengkapi untuk memindahkan modal dengan lancar di antaranya.

Sinyal on-chain konsisten dengan pandangan ini. Redistribusi pasokan dari Pemegang Jangka Panjang ke peserta baru melalui 2025 dan memasuki 2026 pada dasarnya adalah serah terima kohort terbesar dalam sejarah Bitcoin. Modal yang menyerapnya semakin bersifat institusional. Infrastruktur yang menghubungkannya kembali ke tumpukan manajemen kekayaan yang lebih luas adalah tempat kemacetan masih terjadi.

"Pasar akan terus berfluktuasi," Hoogenboom menyimpulkan, "tetapi keunggulan struktural dari persiapan proaktif tetap ada. Investor dan institusi yang menginvestasikan waktu sekarang untuk membangun kesiapan crypto yang transparan akan berada dalam posisi terbaik ketika kondisi mempercepat lagi. Beberapa bank paling visioner di Eropa - termasuk Van Lanschot Kempen, bank swasta Belanda terkemuka - sudah berada di jalan ini. Itu adalah suara kepercayaan tidak hanya pada Cense, tetapi pada seluruh transisi ekosistem crypto ke dalam manajemen kekayaan arus utama."

Tentang Cense

Cense adalah spesialis intelijen crypto Swiss, didirikan pada tahun 2023 sebagai spinout dari Glassnode. Mitra desain pertamanya adalah institusi keuangan crypto-native Swiss, di mana kasus penggunaan paling kompleks muncul lebih awal. Saat ini, Cense beroperasi sebagai mitra intelijen crypto independen antara pemegang aset digital dan bank ritel dan swasta terkemuka, dengan fokus pada kepatuhan, onboarding, dan intelijen risiko.

Mulai percakapan dengan para ahli di Cense.

Penafian: Laporan ini hanya untuk tujuan informasi dan pendidikan. Analisis ini mewakili studi kasus terbatas dengan kendala yang signifikan dan tidak boleh ditafsirkan sebagai saran investasi atau sinyal perdagangan yang pasti. Pola kinerja masa lalu tidak menjamin hasil di masa depan. Selalu lakukan uji tuntas menyeluruh dan pertimbangkan berbagai faktor sebelum membuat keputusan investasi.