Dua tahun terakhir, pasar AI hanya peduli pada satu pertanyaan: Siapa yang bisa menghasilkan uang paling banyak?

Pesanan Nvidia, belanja modal penyedia cloud, pembangunan pusat data, valuasi perusahaan model, kecepatan adopsi perusahaan, membentuk garis utama transaksi AI gelombang ini. Uang membeli pertumbuhan, bertaruh pada kumpulan laba, membahas seberapa besar nilai ekonomi yang dapat dikonversi AI menjadi pendapatan perusahaan.

Tapi sekarang, pertanyaan lain mulai muncul:

Jika AI benar-benar menciptakan kekayaan yang belum pernah ada sebelumnya, haruskah uang itu hanya menjadi milik perusahaan, karyawan, dan pemegang saham?

Inilah tempat diskusi dana kekayaan publik OpenAI benar-benar layak diperhatikan.

Itu bukan kebijakan regulasi yang sudah diterapkan, juga bukan rencana pemerintah AS untuk segera "merebut saham perusahaan AI". Lebih tepatnya, ini adalah pertama kalinya industri AI mendorong diskusi tentang "bagaimana keuntungan berlebih di masa depan didistribusikan" ke meja kebijakan publik.

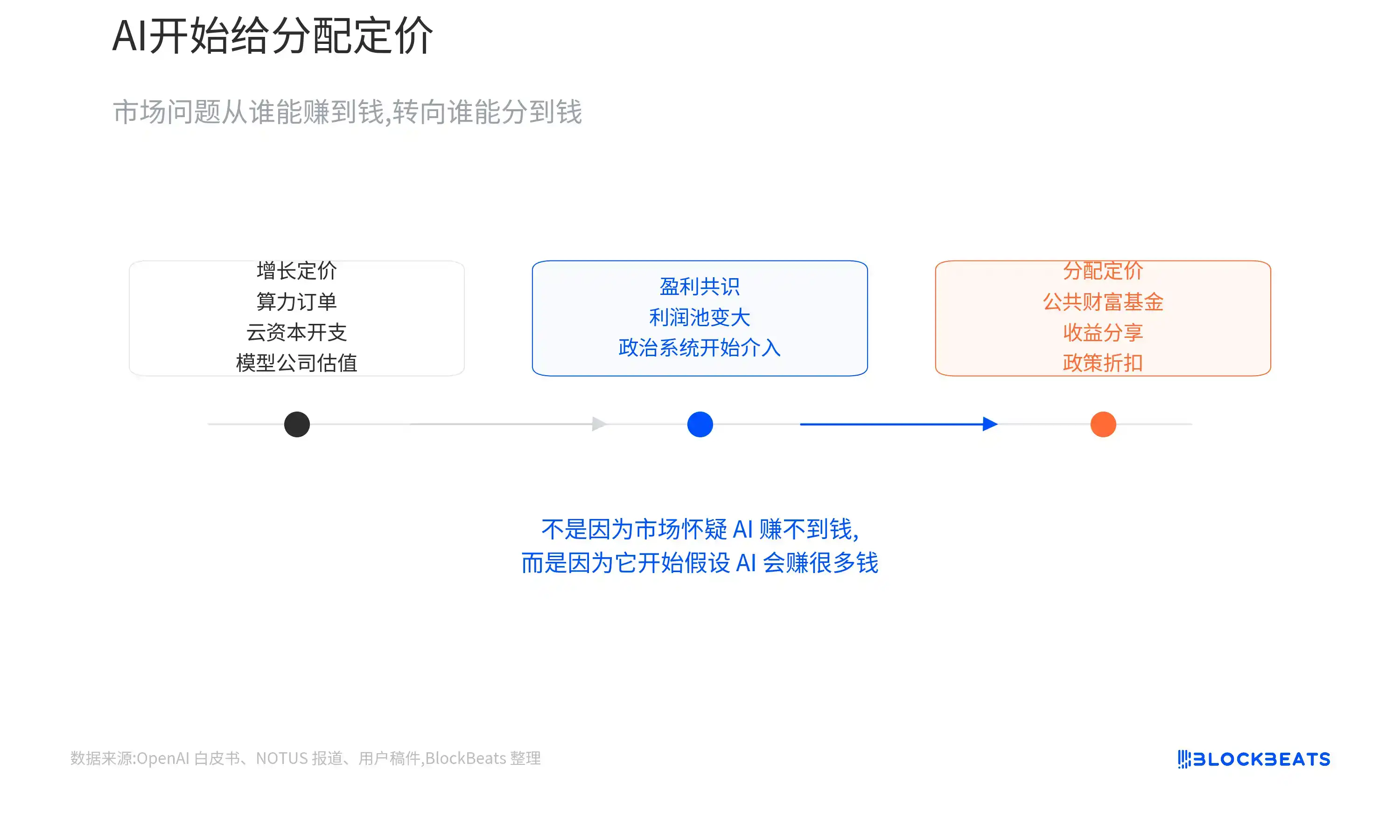

Hal yang kontra-intuitif adalah, pasar tidak mulai mendiskusikan distribusi karena meragukan AI tidak bisa menghasilkan uang. Justru sebaliknya, karena semakin banyak orang percaya AI akan menghasilkan keuntungan berlebih yang besar, sistem politik mulai bertanya: bisakah keuntungan ini dinikmati hanya oleh segelintir perusahaan dan investor?

Transaksi AI Mulai Memiliki Tagihan Kebijakan Tambahan

Mari kita perjelas batasan fakta terlebih dahulu.

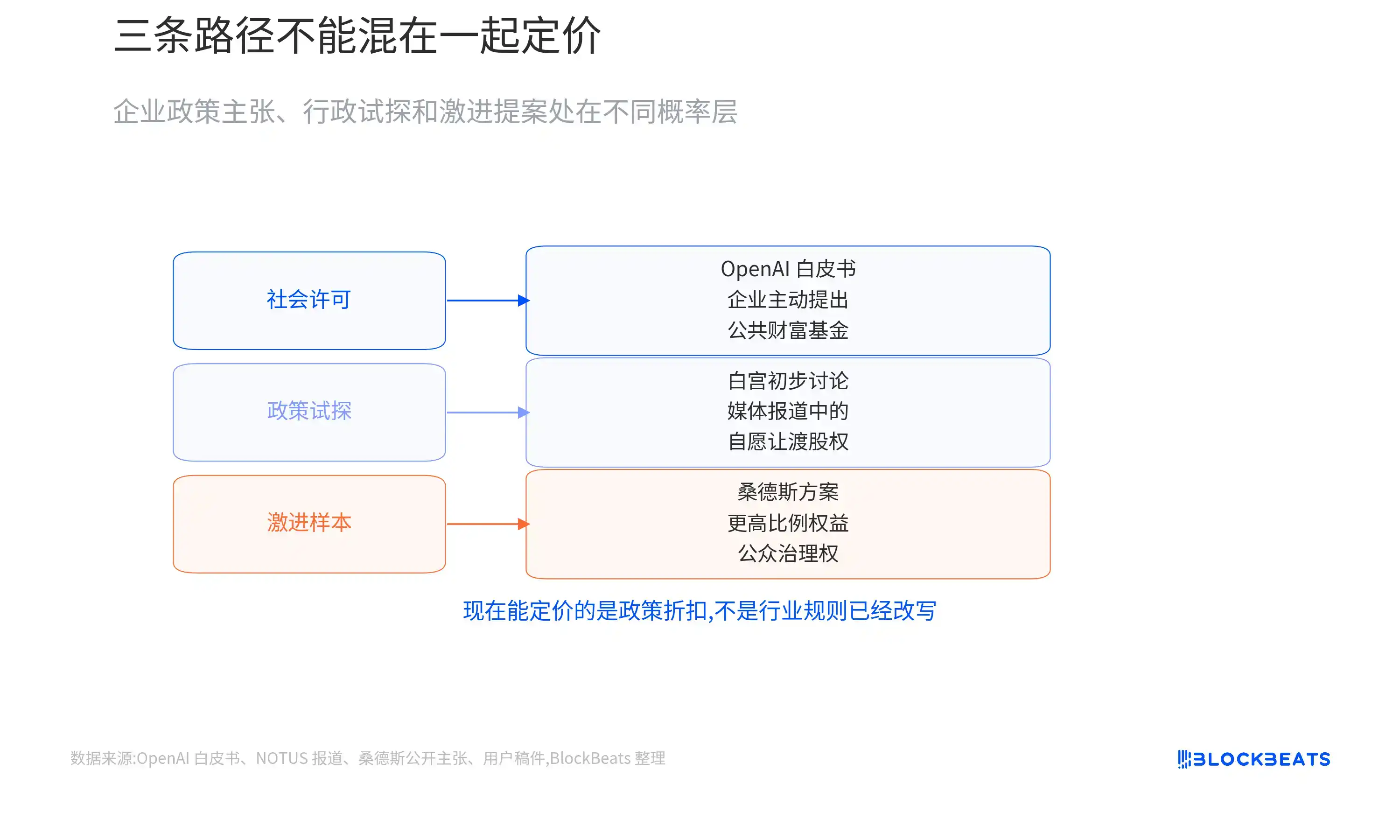

Menurut laporan NOTUS 4 Juni, pejabat tinggi Gedung Putih telah melakukan pembicaraan awal dengan perusahaan-perusahaan AI terkemuka mengenai "secara sukarela menyerahkan sebagian saham". Arah ini mirip dengan Alaska Permanent Fund: pemerintah atau dana perwalian publik memegang sebagian aset, lalu membagikan sebagian keuntungannya kepada penduduk.

OpenAI dalam buku putih yang dirilis April, juga mengusulkan pendirian dana kekayaan publik. Perusahaan model besar dapat berkontribusi melalui penyertaan modal, saham, atau cara lain, sehingga rumah tangga biasa yang tidak langsung memegang saham teknologi, aset modal ventura, atau ekuitas swasta, juga dapat menikmati dividen pertumbuhan AI.

Versi Sanders lebih radikal. Dia mengusulkan perusahaan AI besar menyerahkan proporsi hak yang lebih tinggi kepada publik, dan memberikan hak tata kelola tertentu kepada publik. "Pajak saham 50%" dan kursi dewan direksi yang disebutkan dalam materi, adalah sampel politik paling radikal dalam diskusi gelombang ini.

Tapi ketiga hal ini tidak bisa dicampur aduk.

Diskusi Gedung Putih masih dalam tahap eksplorasi awal menurut laporan media, belum ada proporsi resmi, struktur hukum, dan jadwal waktu. Buku putih OpenAI adalah usulan kebijakan perusahaan, bukan dokumen pemerintah. Proposal Sanders memiliki daya ungkit kuat, tetapi masih sangat jauh dari menjadi kebijakan nyata.

Jadi, penilaian yang paling masuk akal saat ini bukanlah "perusahaan AI akan dinasionalisasi", melainkan mulai munculnya variabel baru yang sebelumnya tidak ada dalam lembar valuasi AI:

Apakah perusahaan AI masa depan yang paling menguntungkan perlu menyerahkan sebagian hak ekonominya, untuk mendapatkan penerimaan dari masyarakat dan lapisan regulator?

Pengaruh jangka pendek terhadap pasar sekunder terbatas. Aset proxy AI di pasar publik seperti NVDA, MSFT, AMZN, GOOGL, META saat ini masih terutama didorong oleh kebutuhan komputasi, belanja modal cloud, ekspektasi pesanan, dan realisasi laba.

Tapi bagi perusahaan model yang belum go public, pengaruhnya lebih langsung.

Perusahaan seperti OpenAI, Anthropic, xAI jika di masa depan go public, investor tidak hanya akan bertanya berapa banyak uang yang bisa mereka hasilkan, tetapi juga: dari uang itu, berapa banyak yang perlu diserahkan kepada dana publik, pemerintah, atau mekanisme publik lainnya?

Ini bukan pukulan valuasi yang sudah terealisasi, melainkan diskon kebijakan baru.

OpenAI Membeli Izin Sosial

Usulan aktif OpenAI tentang dana kekayaan publik, pada dasarnya adalah membeli "izin sosial" untuk ekspansi masa depan.

Yang dimaksud izin sosial, bukan izin resmi, melainkan toleransi publik, regulator, dan sistem politik terhadap ekspansi berkelanjutan sebuah perusahaan. Semakin sukses perusahaan AI, masalah ini semakin tajam.

Semakin kuat kemampuan model, diskusi tentang penggantian tenaga manusia semakin banyak. Valuasi semakin tinggi, orang biasa semakin mudah memahami AI sebagai mesin kekayaan yang dinikmati hanya oleh segelintir perusahaan, karyawan, dan pemegang saham.

Yang dihadapi OpenAI bukan masalah perusahaan teknologi biasa, melainkan tekanan naratif yang mendekati tingkat Revolusi Industri:

Jika AI benar-benar mengubah produktivitas, siapa yang berbagi keuntungan ini?

Buku putih OpenAI di satu sisi menekankan AS harus mempertahankan kepemimpinan AI, di sisi lain mengakui otomatisasi dapat membentuk kembali banyak lapangan kerja. Dana kekayaan publik adalah salah satu skema penyangga yang diajukan.

Diterjemahkan ke bahasa pasar, OpenAI mungkin berharap menggunakan sebagian hak ekonomi masa depan yang terkendali, untuk mengurangi risiko politik yang lebih tidak terkendali.

Jika sama sekali tidak menanggapi narasi "AI merebut pekerjaan, laba milik segelintir orang", di masa depan mungkin menghadapi beban pajak lebih tinggi, regulasi lebih ketat, tekanan anti-monopoli, bahkan dalam proses go public dipaksa mengungkap risiko kebijakan yang lebih kompleks.

Mendesain secara aktif mekanisme berbagi yang lunak, justru mungkin mengubah risiko dari "guncangan politik yang tidak diketahui" menjadi "biaya jangka panjang yang dapat diperkirakan".

Ini agak mirip perusahaan sumber daya sebelum masuk ke suatu daerah, merancang skema lapangan kerja, infrastruktur, dan pembagian keuntungan setempat terlebih dahulu. Perbedaannya adalah, perusahaan AI menghadapi bukan hanya penduduk di sekitar tambang, melainkan seluruh pasar tenaga kerja dan pemilih.

Yang ditangani juga bukan kompensasi satu kali, melainkan bagaimana keuntungan berlebih di masa depan diterima oleh masyarakat.

Berbagi 5% dan Kepemilikan Paksa 50% Bukanlah Hal yang Sama

Empat kata "menyerahkan saham" mudah menakutkan, tetapi jalur berbeda memiliki pengaruh yang sama sekali berbeda terhadap valuasi.

Pertama, perusahaan secara sukarela memberikan proporsi kecil hak ekonomi, mungkin tanpa hak suara, untuk disuntikkan ke dana kekayaan publik.

Jika proporsinya terbatas, haknya jelas, ini lebih mirip biaya kebijakan jangka panjang. Misalkan sebuah perusahaan AI masa depan bernilai 1 triliun dolar, memberikan 5% hak ekonomi ke dana publik, tentu saja mengencerkan bagi pemegang saham saat ini, tetapi pasar dapat mendiskontonya menjadi potongan harga yang jelas.

Kedua, pemerintah memperoleh hak ekonomi melalui kebijakan industri.

Misalnya, beberapa subsidi, pinjaman, atau dukungan industri disertai dengan waran, yaitu hak untuk memperoleh sebagian keuntungan saham di masa depan sesuai dengan kondisi yang disepakati. Di sini harus dibedakan: waran tidak sama dengan mengambil alih langsung saham biasa, hak ekonomi tanpa hak suara juga tidak sama dengan kursi dewan direksi.

Yang pertama lebih mirip pembagian fiskal, yang terakhir akan masuk ke tata kelola perusahaan.

Ketiga, kepemilikan publik paksa proporsi tinggi ala Sanders.

Jika perusahaan AI besar diharuskan menyerahkan saham proporsi tinggi, dan memungkinkan perwakilan publik atau pemerintah masuk ke dewan direksi, pengaruhnya bukan lagi pembagian laba, melainkan masalah kontrol, konflik tata kelola, dan insentif inovasi.

Pemerintah sekaligus menjadi regulator dan pemegang saham, juga akan membawa konflik kepentingan baru: Apakah dia melindungi konsumen dan persaingan, atau mempertahankan nilai perusahaan yang dipegangnya?

Ini juga mengapa skema radikal meskipun mudah menyebar, tetapi sekarang tidak bisa dijadikan patokan penetapan harga dengan probabilitas tinggi.

Skenario yang lebih realistis, tetap adalah skema proporsi kecil, sukarela, berbasis hak ekonomi dibahas berulang kali. Itu belum tentu segera diimplementasikan, tetapi akan menjadi masalah yang tidak bisa dihindari dalam pembiayaan, go public, dan komunikasi kebijakan perusahaan AI.

Bagi OpenAI, yang benar-benar sensitif bukan "apakah harus berbagi", melainkan apakah mekanisme berbagi benar-benar akan mempengaruhi struktur tata kelola.

Microsoft, modal ventura, badan kepemilikan saham karyawan, dan investor strategis akan peduli: apakah yang didapat dana publik adalah hak ekonomi atau hak suara? Seberapa besar proporsinya? Apakah mempengaruhi valuasi exit? Apakah mengubah logika penetapan harga IPO di masa depan?

Klien perusahaan juga akan bertanya: jika pemerintah menjadi penerima manfaat ekonomi dalam arti tertentu, apakah pengadaan, tata kelola data, dan netralitas regulasi akan menjadi lebih kompleks?

Jadi, makna pasar dari hal ini bukan laba perusahaan AI langsung dipotong, melainkan untuk pertama kalinya kumpulan laba AI dibahas dalam kerangka distribusi publik.

Risiko Sebenarnya adalah dari "Berbagi Sukarela" Menjadi "Tata Kelola Paksa"

Garis ini saat ini masih berada di tahap awal.

Rantai bukti sudah cukup untuk menjelaskan, publikasi pendapatan AI sedang memasuki eksplorasi kebijakan terbuka; tetapi belum cukup untuk menjelaskan aturan industri AI sudah berubah.

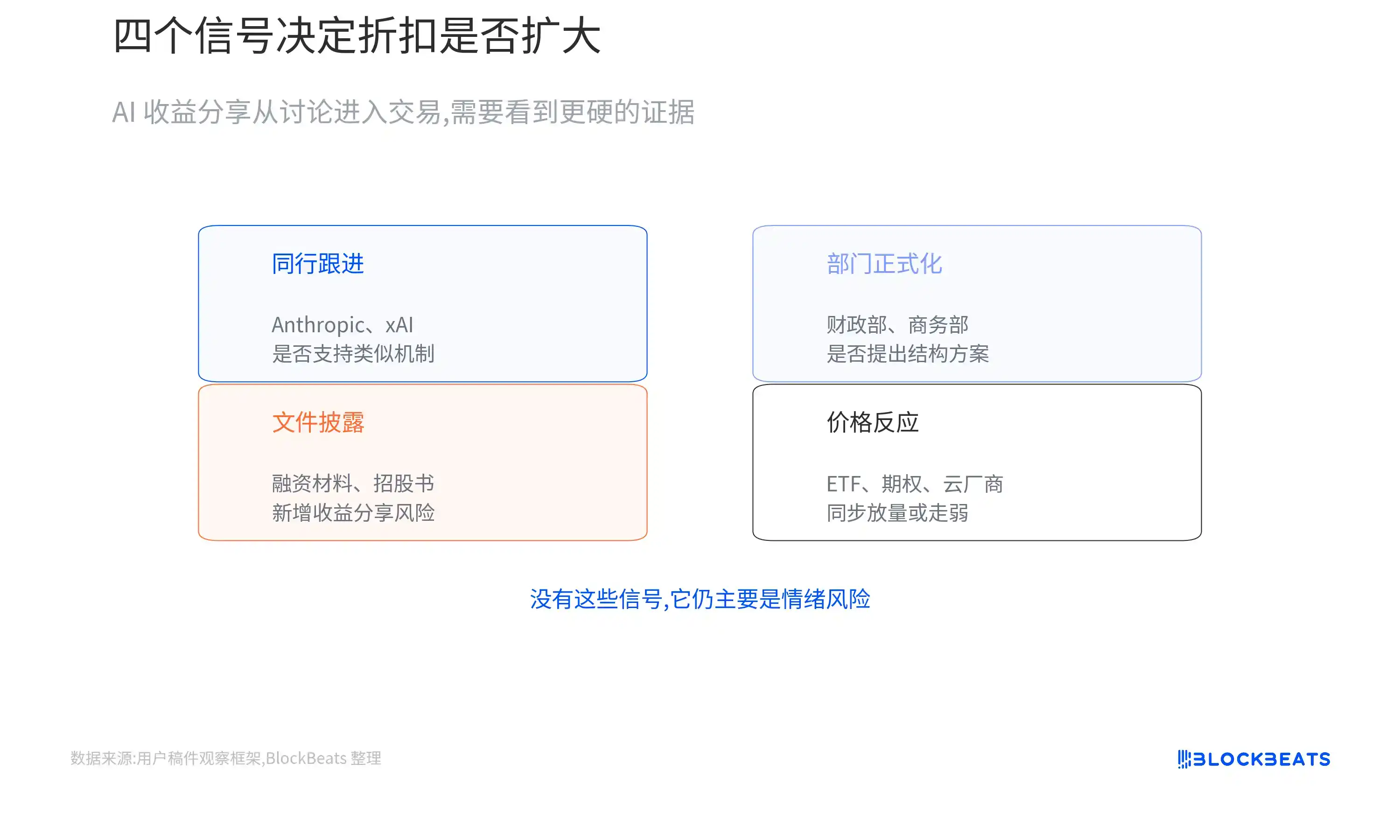

Ke depan, ada empat titik observasi terpenting:

Pertama, lihat apakah perusahaan selain OpenAI mengikuti:

Jika Anthropic, xAI, atau perusahaan model terkemuka lainnya juga mulai mendukung mekanisme serupa, ini mungkin berubah dari strategi perusahaan tunggal OpenAI menjadi kerangka negosiasi industri. Sebaliknya, jika lebih banyak perusahaan secara terbuka menghindari atau menentang, pasar akan lebih cenderung melihatnya sebagai praktik khusus OpenAI.

Kedua, lihat apakah Gedung Putih dan departemen eksekutif memformalkannya:

Jika Departemen Keuangan, Perdagangan, Komite Ekonomi Nasional, dan departemen lain mulai mengusulkan struktur dana, pengaturan pajak, atau skema waran, eksplorasi kebijakan akan memasuki tahap yang dapat ditetapkan harganya. Jika masih berada di tingkat pertemuan dan kebocoran media, pengaruhnya terutama adalah risiko emosional.

Ketiga, lihat dokumen pendanaan dan prospektus masa depan:

OpenAI, Anthropic jika menambahkan pengungkapan risiko seperti "dana kekayaan publik, pembagian pendapatan, hak ekonomi pemerintah, pengaturan tata kelola khusus" dalam materi pendanaan atau dokumen go public di masa depan, diskon valuasi baru akan bergerak dari diskusi ke transaksi.

Keempat, lihat apakah harga pasar mulai bereaksi:

Jika ETF bertema AI, ETF semikonduktor, perusahaan cloud terkemuka, atau opsi terkait mulai menunjukkan pembesaran volume perdagangan yang sinkron dengan berita kebijakan, peningkatan volatilitas, atau kinerja lemah relatif terhadap pasar utama, baru berarti modal mulai menjadikan variabel ini sebagai garis utama perdagangan. Saat ini belum ada bukti seperti itu.

Jadi, saat ini tidak perlu memahami hal ini sebagai keruntuhan valuasi industri AI.

Ungkapan yang lebih akurat adalah:

Pasar AI sebelumnya hanya memberi harga pada pertumbuhan, sekarang mulai memberi harga pada distribusi.

Jika skema akhir hanyalah hak ekonomi proporsi kecil, tanpa hak suara, dengan pengungkapan jelas, ini lebih mirip premi asuransi yang dibayar perusahaan AI untuk ekspansi jangka panjang. Biaya ada, tetapi dapat diperkirakan, dapat diperdagangkan, dapat diterima.

Tapi jika berbagi sukarela didorong oleh tekanan politik menjadi kepemilikan paksa, bahkan masuk ke pengaturan dewan direksi dan hak tata kelola, logika valuasi akan berubah nyata.

Karena saat itu yang didiskon pasar, bukan lagi sebagian laba, melainkan kontrol perusahaan dan kebebasan pertumbuhan jangka panjang.