Penulis: Nancy, PANews

Saat pemain di dunia kripto di media sosial ramai-ramai memamerkan bukti pemesanan SpaceX dan berbagi kegembiraan merebut kesempatan dalam pesta super IPO itu, Trade.xyz di Hyperliquid justru terjebak dalam pusaran kontroversi karena aturan penetapan harga kontrak perpetual pra-pasar SPCX-nya, menjadi fokus perdebatan pasar.

Setelah Kontroversi Harga SPCX, Trade.xyz Menghadapi Ujian Kepercayaan

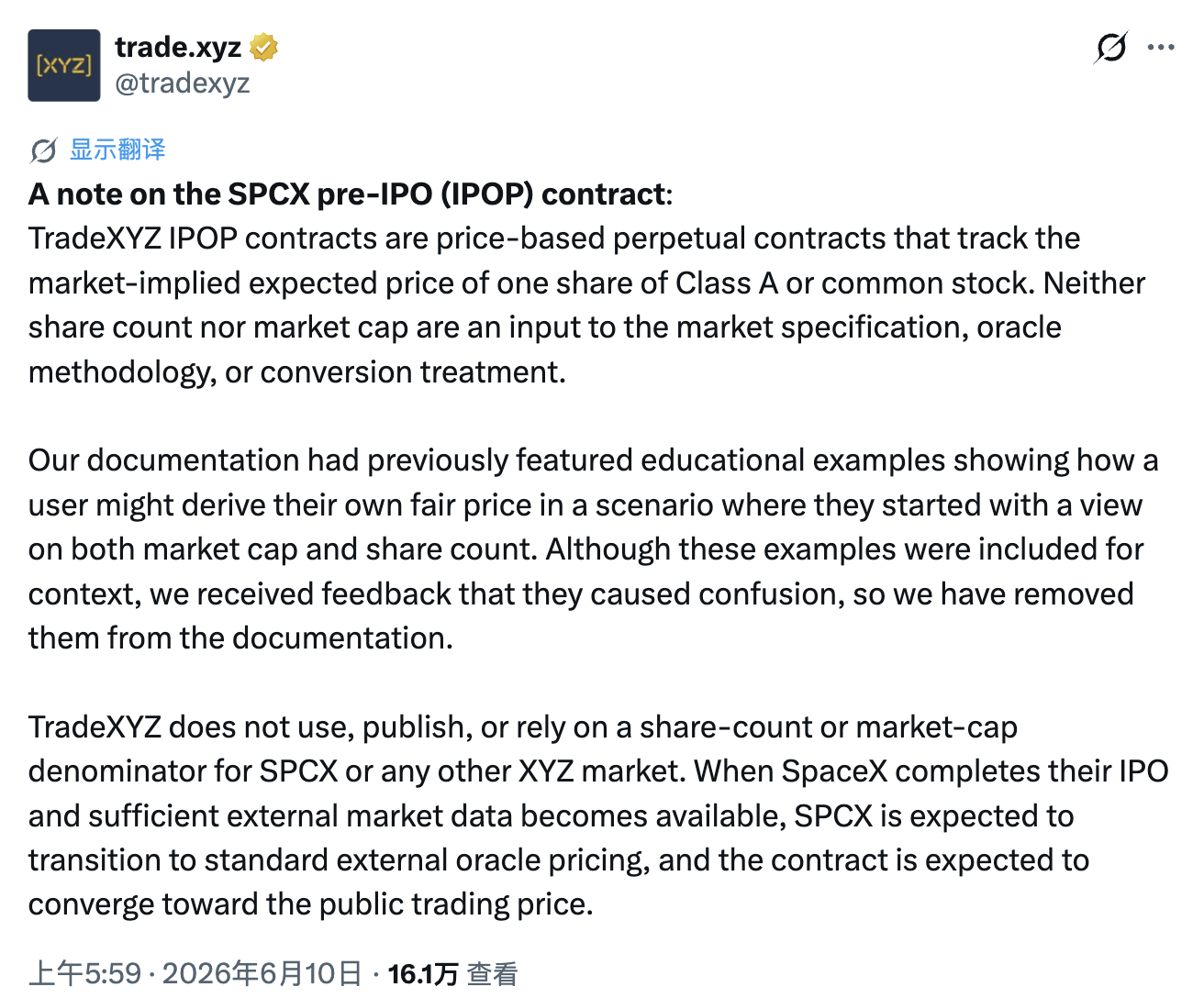

Pada 10 Juni, Trade.xyz merilis pernyataan resmi menanggapi kontroversi penetapan harga kontrak perpetual pra-pasar SPCX baru-baru ini.

Menurut pernyataan tersebut, kontrak IPOP Trade.xyz termasuk dalam jenis kontrak perpetual berbasis harga, dengan tujuan intinya untuk melacak ekspektasi pasar terhadap harga per saham Kelas A biasa, bukan untuk mencerminkan valuasi keseluruhan perusahaan. Oleh karena itu, informasi seperti total jumlah saham perusahaan dan kapitalisasi pasar bukan merupakan bagian dari aturan kontrak, logika penetapan harga oracle, atau mekanisme konversi kontrak di masa depan. Dengan kata lain, harga SPCX di Trade.xyz lebih mendekati indikator yang mencerminkan sentimen pasar dan ekspektasi perdagangan, bukan harga saham teoritis yang dihitung berdasarkan fundamental perusahaan.

Trade.xyz juga menyebutkan bahwa dalam dokumen produk awal pernah disediakan beberapa contoh ilustratif yang menunjukkan bagaimana pengguna dapat menyimpulkan harga wajar per saham berdasarkan penilaian mereka sendiri terhadap valuasi perusahaan dan total jumlah saham. Meskipun konten ini hanya bertujuan membantu memahami mekanisme produk, beberapa pengguna keliru mengira platform itu sendiri akan menetapkan harga berdasarkan data kapitalisasi pasar atau jumlah saham. Oleh karena itu, contoh terkait kini telah dihapus dari dokumen resmi.

Pernyataan itu menekankan bahwa Trade.xyz tidak akan menggunakan, mengumumkan, atau bergantung pada jumlah saham atau kapitalisasi pasar sebagai patokan penetapan harga untuk SPCX atau pasar XYZ lainnya.

Pemicu kontroversi ini berasal dari prospektus terbaru SpaceX yang diungkapkan beberapa hari lalu. Dokumen menunjukkan bahwa total jumlah saham riil SpaceX adalah 13,08 miliar saham, sekitar 10% lebih tinggi dari 11,87 miliar saham yang digunakan pasar sebelumnya. Ini berarti, dengan asumsi valuasi keseluruhan perusahaan tetap sama, harga teoritis per saham SpaceX perlu disesuaikan ke bawah sekitar 10%.

Setelah berita tersebut diumumkan, beberapa platform perdagangan terpusat (CEX) memilih untuk menangguhkan perdagangan kontrak terkait, dan melanjutkan perdagangan setelah penetapan harga ulang berdasarkan data jumlah saham baru. Sementara itu, Trade.xyz bersikukuh bahwa logika produknya tidak bergantung pada data jumlah saham, sehingga tidak menyesuaikan kerangka penetapan harganya secara bersamaan. Kedua sistem penetapan harga ini juga memicu gelombang arbitrase lintas platform, yang dengan cepat mendorong Trade.xyz ke pusat sorotan publik.

Mengenai bagaimana menyelesaikan deviasi ini di masa depan, Trade.xyz menyatakan bahwa begitu SpaceX secara resmi menyelesaikan IPO dan pasar terbuka telah membentuk data perdagangan eksternal yang cukup, SPCX akan beralih ke mekanisme penetapan harga oracle eksternal standar, di mana harga kontrak diperkirakan akan berangsur-angsur menyatu dengan harga perdagangan aktual saham SpaceX di pasar terbuka.

Umpan balik sebagian anggota komunitas

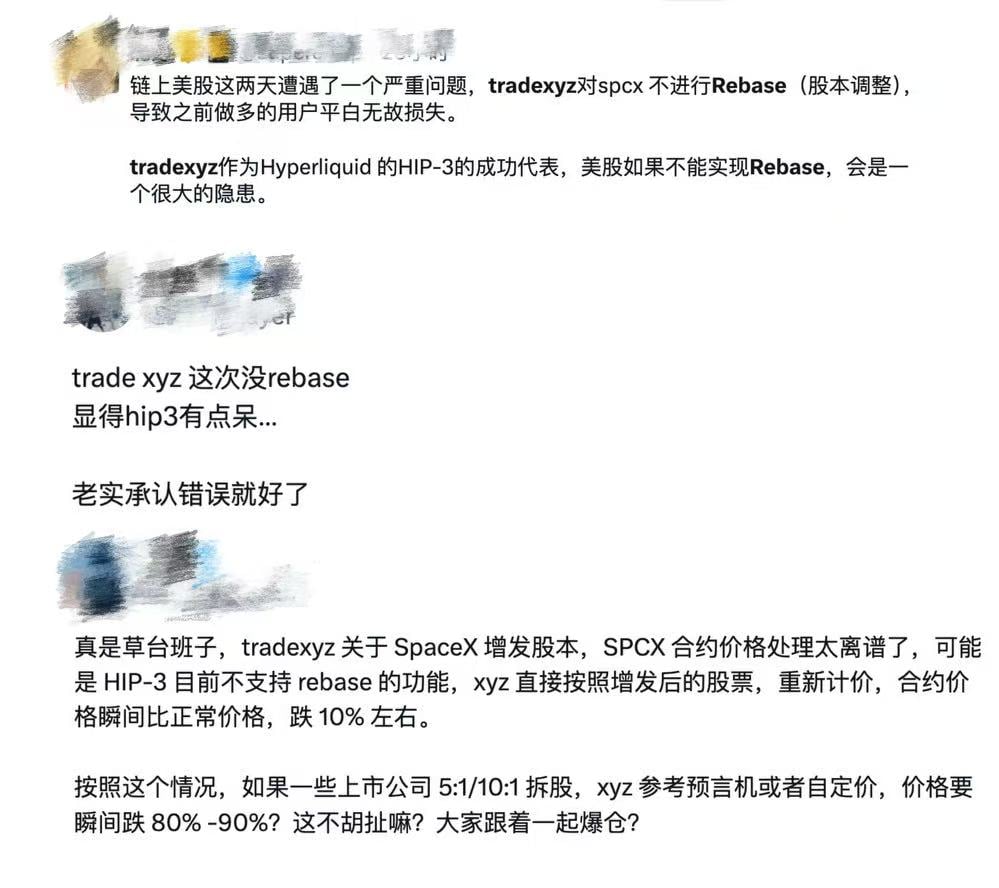

Namun, tanggapan klarifikasi ini justru semakin memicu perdebatan di pasar. Banyak pengguna berpendapat bahwa pada awal peluncuran produk, Hyperliquid tidak mengungkapkan aturan kontrak secara memadai dan jelas, sementara deskripsi yang mudah menimbulkan salah paham telah lama ada di antarmuka UI dan dokumen resmi. Baru menjelang IPO dan setelah kontroversi pecah, platform baru terburu-buru merilis pengumuman klarifikasi dan memperbaiki konten dokumen. Praktik koreksi setelah kejadian seperti ini sulit diyakini.

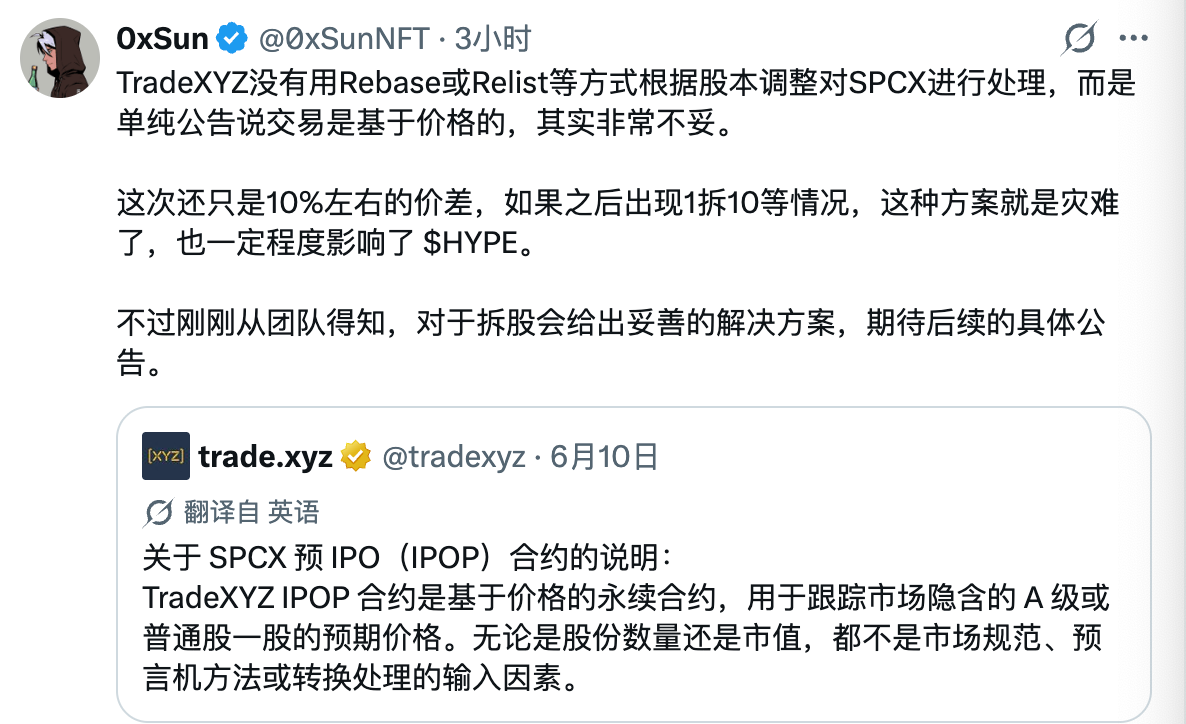

Ketidakpuasan yang lebih besar berasal dari kerugian uang sungguhan pengguna. Karena mekanisme HIP-3 sendiri tidak memiliki kemampuan Rebase (pengaturan ulang harga dasar) seperti yang dimiliki bursa tradisional, ketika pasar menetapkan harga ulang berdasarkan jumlah saham terbaru SpaceX, harga kontrak SPCX hanya bisa disesuaikan dengan turun secara tiba-tiba. Akibatnya, nilai posisi long menyusut sekitar 10% dalam waktu singkat, dan banyak pengguna yang menggunakan leverage tinggi terpaksa likuidasi atau bahkan langsung mengalami likuidasi paksa, di mana kerugian ini langsung berubah menjadi keuntungan bagi pemegang posisi short dan arbitrase.

Bagi pengguna ini, platform tidak hanya tidak menunjukkan perhatian yang cukup terhadap pengguna yang dirugikan, tetapi juga tidak mengusulkan skema kompensasi atau mitigasi apa pun. Sebaliknya, mereka merespons dengan alasan "begitulah mekanisme produknya", yang dianggap sangat dingin dan kurang tanggung jawab.

Dalam arti tertentu, diskusi seputar hak penetapan harga SPCX ini juga memberikan referensi untuk desain dan pengungkapan aturan lebih banyak aset Pra-IPO on-chain di masa depan.

Masalah Rebase yang Belum Terpecahkan, Ujian Besar untuk Pra-IPO On-Chain

Bagi Perp DEX, jika kurangnya kemampuan Rebase berarti bahwa aset Pra-IPO di masa depan, begitu menghadapi perilaku umum di pasar saham tradisional seperti pemecahan saham, penerbitan tambahan, dividen, dll., dapat menyebabkan harga kontrak dinilai ulang secara instan, memicu likuidasi paksa berantai skala besar dan kerugian tidak adil, serta melemahkan kepercayaan pengguna terhadap platform.

Untuk memahami pentingnya Rebase, pertama-tama perlu dipahami apa itu Rebase, dan mengapa ia menjadi mata rantai kunci dalam desain kontrak perpetual Pra-IPO.

Sederhananya, Rebase adalah mekanisme penyesuaian netral nilai. Platform akan menyesuaikan harga kontrak dan jumlah posisi pengguna secara proporsional, sehingga nilai total posisi pedagang tetap hampir sama sebelum dan sesudah penyesuaian. Alasan mekanisme ini diperlukan adalah karena pada tahap Pra-IPO, total jumlah saham perusahaan yang sebenarnya biasanya belum diungkapkan secara publik, bursa hanya dapat merancang harga awal dan pengali kontrak berdasarkan estimasi jumlah saham pasar. Ketika perusahaan secara resmi mengajukan dokumen S-1/S-1A dan mengungkapkan jumlah saham sebenarnya, jika angka aktual berbeda dengan estimasi, diperlukan Rebase untuk mengkalibrasi parameter kontrak. Jika tidak, harga kontrak akan semakin menyimpang dari nilai per saham yang sebenarnya, rentan menciptakan peluang arbitrase lintas platform, dan membuat pemegang posisi satu sisi menanggung kerugian secara pasif.

Namun, dibandingkan dengan CEX, Perp DEX lebih sulit dalam menerapkan Rebase.

Secara spesifik, CEX mengandalkan basis data terpusat dan tim pengendalian risiko profesional, memungkinkan mereka untuk dengan cepat menangguhkan perdagangan setelah terjadi aksi korporasi (seperti penerbitan tambahan saham atau pemecahan saham), menyesuaikan semua posisi pengguna secara seragam, kemudian melanjutkan perdagangan pasar. Seluruh proses dilakukan oleh backend bursa, dan nilai nominal posisi pengguna dapat tetap berkesinambungan dan mulus. Namun, bahkan bagi CEX besar yang memiliki sistem perdagangan matang dan tim teknis profesional, operasi Rebase yang melibatkan penyesuaian posisi seluruh pasar secara bersamaan ini tetap merupakan proyek yang kompleks.

Apalagi, mekanisme pencocokan, likuidasi, dan status posisi Perp DEX seluruhnya berjalan di kontrak pintar, tidak dapat langsung memodifikasi data seperti CEX. Untuk mencapai efek serupa Rebase, seringkali diperlukan desain logika pemantauan tambahan, Hook khusus, atau peningkatan mekanisme kontrak, yang tidak hanya akan menambah biaya Gas dan kompleksitas sistem, tetapi juga memperluas potensi permukaan serangan, membawa risiko keamanan baru.

Selain itu, Rebase dapat semakin memperbesar masalah fragmentasi likuiditas yang sudah ada di pasar terdesentralisasi. Aset Pra-IPO yang sama mungkin ada di beberapa DEX secara bersamaan, masing-masing dengan kedalaman pasar yang terbatas, dan LP (Penyedia Likuiditas) yang menghadapi ketidakpastian tambahan akibat Rebase mungkin mengurangi keinginan untuk menginvestasikan modal, yang pada akhirnya menyebabkan penurunan likuiditas, perluasan slippage, dan pengalaman perdagangan yang semakin memburuk.

Tentu saja, Rebase bukan sepenuhnya mustahil diimplementasikan dalam arsitektur terdesentralisasi. Beberapa pengguna komunitas menunjukkan bahwa, misalnya, Aster telah menyelesaikan penyesuaian Rebase pada aset serupa, yang berarti tantangan sebenarnya bukan pada DEX yang secara alami tidak dapat mendukung, tetapi pada apakah platform bersedia merancang mekanisme tambahan untuk ini, dan menanggung biaya pengembangan dan operasional yang ditimbulkannya.

Sebaliknya, Trade.xyz selain bersikukuh pada filosofi penetapan harga yang lebih berorientasi pasar, arsitektur HIP-3 yang digunakannya memungkinkan pengembang untuk meluncurkan pasar Perp mereka sendiri secara independen. Meskipun model ini mewarisi sistem orderbook berkinerja tinggi Hyperliquid, setiap pasar memiliki spesifikasi kontrak, definisi oracle, dan pengaturan parameter yang sepenuhnya independen, kurangnya dukungan asli Rebase terpadu di tingkat platform membuatnya tidak dapat dengan mudah mengimplementasikan penyesuaian batch untuk semua posisi. Namun, beberapa sumber komunitas juga mengungkapkan bahwa untuk peristiwa khusus seperti pemecahan saham yang mungkin terjadi di masa depan, Trade.xyz sedang mempelajari solusi yang sesuai.

Dari perspektif yang lebih luas, apa yang terungkap dari penetapan harga SPCX bukan hanya cacat desain produk satu kali, tetapi juga tantangan nyata yang harus dihadapi Perp DEX saat ini dalam mengeksplorasi aset RWA. Di masa depan, dengan semakin banyak aset Pra-IPO yang dipetakan ke on-chain, sebagai pasar pemanasan sebelum pembentukan harga pasar terbuka, apakah kontrak perpetual Pra-IPO on-chain dapat membangun mekanisme penemuan harga yang cukup andal, dapat bertahan dalam ujian perilaku perusahaan riil dan pengungkapan informasi, atau malah berkembang menjadi perjudian uang yang terlepas dari fundamental, masih perlu dibuktikan oleh waktu dan pasar.