Ditulis oleh: Prathik Desai

Dikompilasi oleh: Chopper, Foresight News

Saat ini, sistem penggajian global menyimpan risiko nilai tukar tersembunyi. Freelancer di India, Argentina, dan Turki yang bekerja untuk perusahaan AS menerima pendapatan dalam dolar AS, tetapi untuk sewa, kebutuhan sehari-hari, dan pembayaran pajak mereka membutuhkan mata uang lokal mereka. Logika pembayaran gaji yang ada saat ini mengasumsikan bahwa begitu gaji masuk, ia harus segera dikonversi ke mata uang lokal. Model ini tidak cocok dengan kebutuhan kebanyakan orang. Begitu mata uang lokal mengalami depresiasi cepat terhadap dolar AS, pekerja akan mengalami kerugian kekayaan.

Jika pekerja dapat menabung dalam bentuk aset dolar dan menggunakan mata uang lokal untuk konsumsi sehari-hari, masalah ini dapat teratasi. Dan solusi gaji stablecoin dapat mewujudkan hal ini.

Contoh: Seorang desainer di Mumbai yang mengonversi seluruh gaji bulanannya ke rupee, tidak lagi memegang aset dolar. Jika rupee terus melemah dalam beberapa bulan ke depan, ia tidak dapat menikmati keuntungan dari nilai lindung dolar, dan daya beli mata uang lokal yang dipegangnya terus menyusut. Dalam setahun terakhir, desainer India ini kehilangan lebih dari sepuluh persen daya beli hanya karena tidak dapat menyimpan pendapatan dalam dolar. Sebaliknya, jika ia dapat menyimpan sebagian gajinya dalam dolar atau stablecoin yang dipatok ke dolar, ia dapat menghindari kerusakan aset akibat depresiasi mata uang lokal.

Dalam artikel ini, saya akan menjelaskan mengapa semakin banyak pekerja global yang memilih menerima pembayaran dalam dolar atau stablecoin, dan apa sebenarnya yang mereka dapatkan dengan melakukannya.

Pengikisan Nilai Tukar yang Ada di Mana-mana

Pekerja yang tinggal di satu negara tetapi bekerja untuk pemberi kerja di negara lain, menerima pendapatan dalam satu mata uang tetapi pengeluaran dalam mata uang lain. Bagaimana mereka menangani konversi mata uang menentukan apakah mereka diam-diam mengalami kerugian atau memperoleh keuntungan.

Misalkan seorang freelancer India berpenghasilan $2000 per bulan. Jika semua pendapatan bulan itu dihabiskan dalam beberapa hari, tidak akan ada untung atau rugi nilai tukar. Tetapi jika 25% dari pendapatan ditabung setiap bulan untuk tabungan jangka panjang, akumulasi aset dolar akan membawa keuntungan nilai lindung yang signifikan. Seberapa besar potensi keuntungannya?

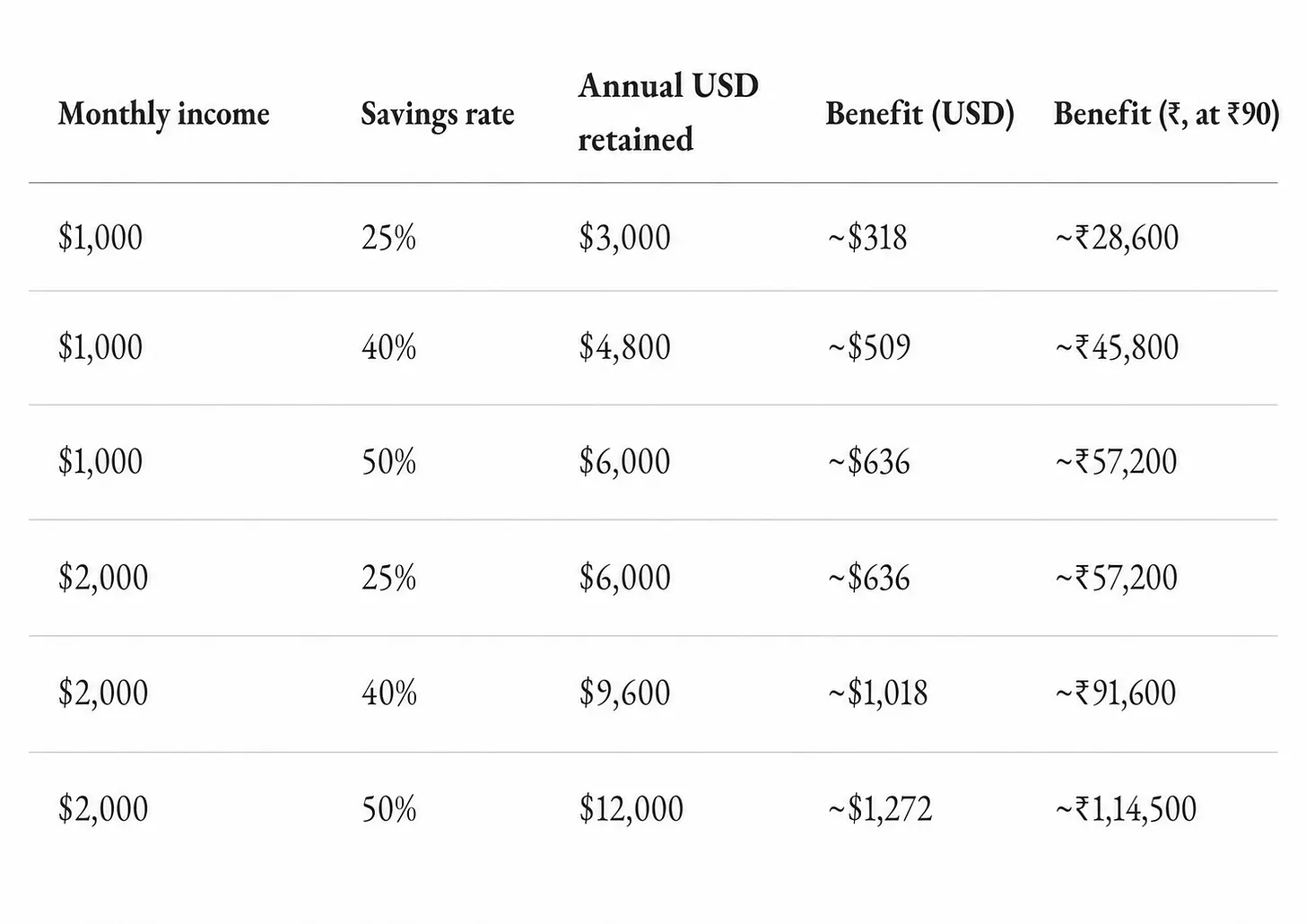

Dalam 12 bulan terakhir, nilai tukar dolar AS terhadap rupee India naik dari sekitar 85,6 rupee menjadi 94,7 rupee, depresiasi rupee melebihi 10%. Mari kita hitung pengikisan aset pekerja India dalam skenario ini: Pendapatan bulanan $2000, menyimpan 25% untuk tabungan, total tabungan tahunan $6000. Jika semuanya dikonversi dan dipegang dalam rupee, daya beli akan sia-sia berkurang $600 dalam setahun. Uang ini bukanlah kekayaan besar, tetapi di kota metropolitan India, itu cukup untuk membayar sewa satu bulan apartemen dua kamar dengan furnitur lengkap.

Jika tabungan bulanan dikonversi dan disimpan dalam mata uang lokal, daya beli aset akan terus menyusut seiring depresiasi mata uang lokal.

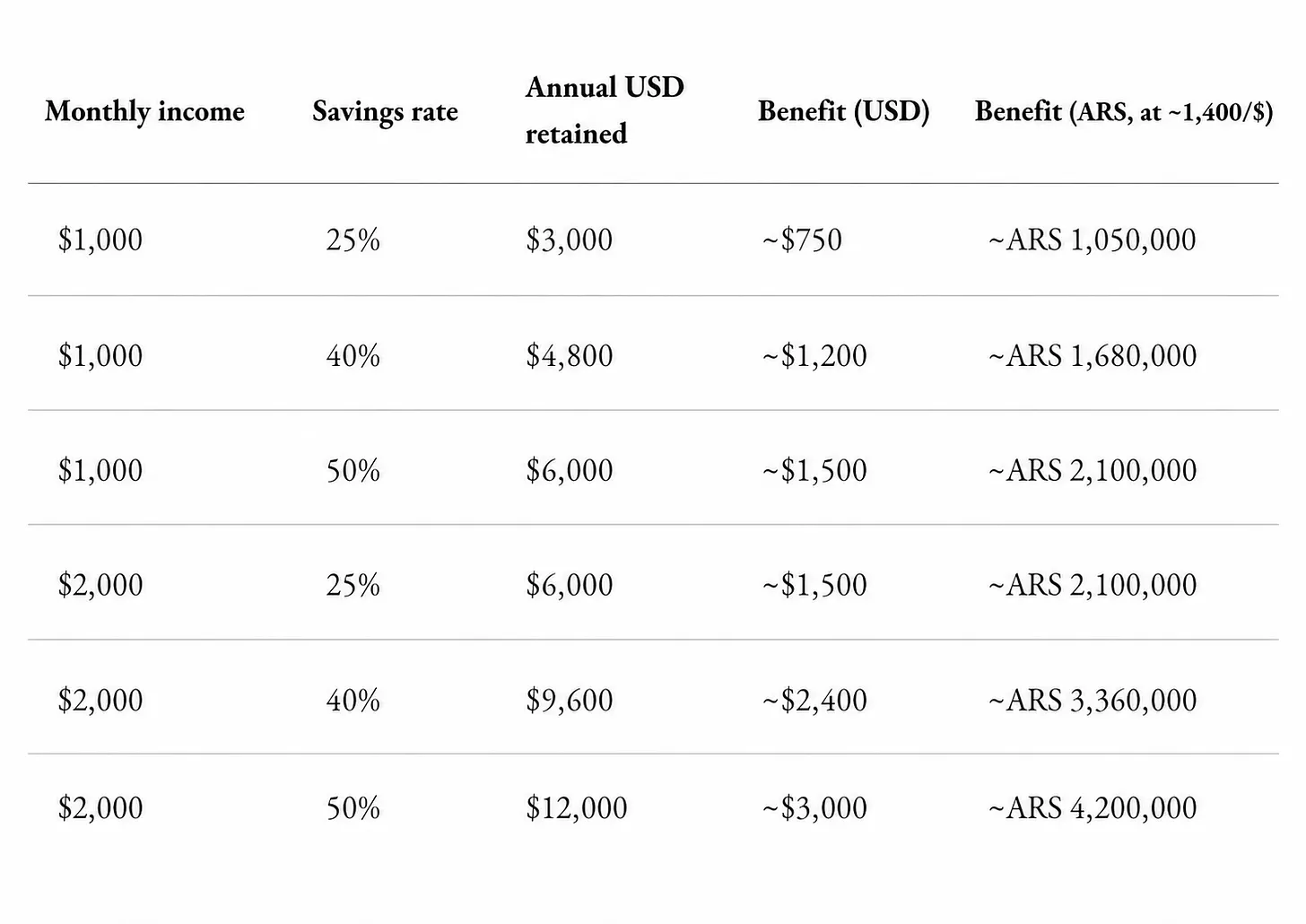

Semakin tinggi tingkat depresiasi mata uang lokal terhadap dolar, semakin jelas kontrasnya. Ambil contoh pekerja Argentina: Bahkan jika gaji dibayarkan dalam dolar, jika sepenuhnya dikonversi dan dipegang dalam peso, peso terdepresiasi 25% terhadap dolar dalam setahun terakhir, aset langsung menyusut seperempat.

Data dari penyedia layanan keuangan Wise menunjukkan bahwa jika pendapatan dipertahankan dalam dolar, daya beli aset pekerja dapat meningkat sepertiga. Ini bukanlah asumsi kosong, tetapi situasi nyata bagi banyak freelancer di Buenos Aires. Survei Laporan Status Pekerjaan Global oleh platform sumber daya manusia Deel menunjukkan bahwa sekitar 85% responden pekerja Argentina lebih memilih menerima gaji dalam dolar daripada mata uang nasional mereka.

Tetapi keuntungan nilai lindung gaji dolar sepenuhnya tergantung pada cara pengelolaan dana: Nilai lindung dolar hanya muncul jika dana dipertahankan untuk jangka panjang; semakin tinggi jumlah yang dipertahankan dan semakin lama periode penahanannya, semakin besar perbedaan keuntungan dari nilai tukar.

Bagi pekerja India, memegang dolar adalah cara mengoptimalkan pendapatan; bagi masyarakat Argentina, memegang dolar lebih seperti perlindungan terhadap inflasi mata uang lokal. Kebutuhan yang sama ada di sebagian besar ekonomi global dengan inflasi tinggi dan mata uang lokal yang terus terdepresiasi.

Stablecoin, Menghancurkan Hambatan Kepemilikan Dolar

Semua logika di atas dibangun di atas dasar memiliki dolar, tetapi hambatan bagi orang biasa untuk membuka rekening dolar di bank luar negeri sangat tinggi.

Setiap bank akan mengambil sebagian biaya untuk mengirimkan dolar ke tangan Anda. Sebelum transfer internasional tiba, Anda perlu membayar biaya transfer tetap, komisi bank koresponden, dan spread nilai tukar mata uang yang tidak disadari oleh kebanyakan pekerja.

Biaya rata-rata transfer lintas batas global sekitar 6,5%. Bagi pekerja dengan penghasilan $2000 per bulan, kerugian biaya transfer lintas batas bahkan bisa melebihi kerugian depresiasi yang dapat dihindari dengan memegang dolar. Transfer stablecoin dapat menghindari sebagian besar biaya: Hanya dengan biaya beberapa dolar, penyelesaian dapat dilakukan dalam hitungan detik, sementara transfer kawat membutuhkan 3 hingga 5 hari kerja.

Selain itu, penduduk India tidak dapat memegang dolar tanpa batas, peraturan membatasi jenis rekening deposito dolar dan batas kepemilikan tahunan, pendapatan luar negeri rutin secara default langsung dikonversi ke rupee. Seorang desainer yang ingin menyimpan gaji dolar selama tiga bulan harus mematuhi kontrol devisa yang ketat. Banyak negara dengan inflasi tinggi dan mata uang lokal terdepresiasi, untuk menekan inflasi ganas dan mencegah pelarian modal, membatasi kepemilikan dolar oleh publik, seperti Venezuela, Iran, Afghanistan yang pernah memberlakukan kebijakan pengendalian terkait.

Untuk mengisi kekosongan ini, serangkaian dompet stablecoin self-custody bermunculan. Ambil contoh platform Altitude yang dibangun di atas sistem akun pintar Squads: Platform menyimpan dana pengguna dalam stablecoin yang diterbitkan oleh penerbit dolar patuh hukum seperti Circle dan Bridge, dengan penerbit memiliki jaminan cadangan dolar 1:1; aset disimpan di dompet yang dikendalikan kunci pribadi pengguna, platform tidak mengasuh dana. Pekerja memegang aset setara dolar secara mandiri di rantai, tidak ada lembaga yang berhak mengintervensi pilihan pengguna untuk memiliki dolar.

Tetapi model self-custody memiliki kelebihan dan kekurangan. Begitu kunci pribadi hilang, tidak ada dukungan layanan pelanggan bank untuk memulihkannya, dan aset juga tidak menikmati perlindungan asuransi deposito bank.

Akun semacam ini mendukung konversi ke mata uang fiat sesuai kebutuhan, hanya menarik dana yang diperlukan untuk biaya hidup seperti sewa, listrik, air, sisa aset sepenuhnya dipertahankan dalam stablecoin dolar, sempurna mengatasi titik sakit batas rekening dolar dan kesulitan membuka akun, pekerja dapat memiliki aset dolar tanpa persetujuan bank.

Stablecoin dolar yang dipertahankan bukanlah dana menganggur, akun dapat terhubung ke produk hasil seperti pinjaman di rantai, surat utang jangka pendek AS. Sebaliknya, deposito bank dalam mata uang lokal, aset hanya akan terus terdepresiasi.

Selain itu, saldo stablecoin dapat dikaitkan dengan kartu pembayaran untuk konsumsi langsung. Terlepas dari saluran masuk dan keluar mana yang digunakan oleh kedua belah pihak, transfer stablecoin dapat menyelesaikan penyelesaian pedagang dalam hitungan detik. Akun multi-mata uang, mesin konversi valuta asing, saluran pembayaran yang mencakup lebih dari 150 negara, tabungan dan pengelolaan keuangan, fungsi kartu debit, semuanya diintegrasikan ke dalam akun tunggal di rantai yang dikendalikan secara mandiri oleh pengguna.

Tetapi skema ini juga tidak sempurna, dana akun stablecoin belum memiliki perlindungan asuransi yang setara dengan deposito bank. Produk deposito tokenisasi secara bertahap melengkapi kelemahan ini, tetapi belum mencapai adopsi massal. Batas regulasi aset digital dan stablecoin di berbagai negara kabur, freelancer sulit untuk sepenuhnya memahami persyaratan kepatuhan lokal. Namun tren perkembangan industri sudah sangat jelas.

Laporan Status Pekerjaan Global yang disebutkan sebelumnya menunjukkan bahwa freelancer di negara-negara dengan inflasi tinggi semakin cenderung memilih gaji dalam dolar atau stablecoin. Di antara sepuluh kombinasi mata uang penyelesaian gaji utama global pada tahun 2025, lima di antaranya menggunakan dolar sebagai dasar penyelesaian.

Ini bukanlah hal baru. Selama seratus tahun terakhir, masyarakat global selalu ingin memiliki dolar AS sebagai mata uang cadangan global, tetapi untuk waktu yang lama, orang biasa sulit mewujudkannya: membutuhkan rekening luar negeri, broker profesional, dokumen yang rumit, dan juga harus menanggung biaya bank yang tinggi. Pekerja di Istanbul, Buenos Aires, Mumbai pernah menginginkan dolar, tetapi tidak dapat mewujudkannya karena berbagai pembatasan. Gaji stablecoin sepenuhnya mengubah situasi: Pendapatan dibayarkan langsung dalam aset setara dolar, tidak terbatas pada wilayah tempat tinggal, mempertahankan dolar tidak memerlukan izin dari lembaga mana pun.

Tidak sulit untuk melihat bahwa ini adalah perubahan industri yang berdampak luas.

Pemerintah di berbagai negara mungkin akan menganggap gaji stablecoin sebagai saluran pelarian modal, mencoba mengeluarkan kebijakan pengaturan untuk membatasinya, tetapi nilai yang diciptakan oleh sistem gaji stablecoin sulit disangkal.

Infrastruktur aliran dana apa pun yang berbiaya rendah dan efisien, pada akhirnya akan mendapatkan pengakuan pasar dan perhatian serius dari regulator. Dana Moneter Internasional (IMF) baru-baru ini menyarankan Nigeria untuk tidak melarang stablecoin dolar, tetapi mengelola risikonya. Dan lembaga ini selama bertahun-tahun sebelumnya selalu bersikap keras menentang stablecoin, perubahan sikap kebijakan ini cukup membuktikan bahwa stablecoin telah mendapatkan pengakuan pasar keuangan arus utama.

Di jalur gaji, infrastruktur stablecoin telah mencapai pemisahan dan rekonstruksi lima fungsi: mata uang pembayaran, penyimpanan aset, hasil pengelolaan keuangan, pembayaran konsumsi, dan sirkulasi lintas batas.

Inilah nilai inti yang seharusnya dimiliki oleh mata uang: kebebasan dan fleksibilitas.